olegas Янв 5, 2022 / 1221 Views

Впервые этот термин появился в 1917 году, но не в мятежной России (ведь с этим годом ассоциируется в первую очередь именно наша страна), а в буржуазных Соединенных Штатах Америки. Как и многие другие американские нововведения в финансовой сфере (смотри, например, депозитарная расписка), repurchase agreement, repo появились с целью сэкономить побольше денег.

Дело в том, что в апреле 1917 года, США вступили в первую мировую войну (до этого они сохраняли нейтралитет). Это привело к значительному увеличению налогов, а это стало одной из причин того, что старые формы кредитования стали менее популярными. Тогда Федеральный резерв США и ввел понятие сделок РЕПО. Посредством этих сделок он кредитовал другие американские банки. Ну а затем уже сделки РЕПО, как говорится, ушли в народ.

Можно сказать, что сделка РЕПО по своей сути является одной из форм кредитования

Суть сделки РЕПО состоит в том, что одна сторона продаёт другой стороне некие материальные ценности (в основном объектом сделки выступают ценные бумаги). Но продаёт не просто так, а с условием выкупить их обратно через оговоренное время, по оговоренной цене. В данном случае цель продавца состоит в том, чтобы получить необходимую ему сумму денег, а цель покупателя в том, чтобы вернуть свои деньги с процентом по окончании сделки (этот процент учитывается в сумме обратного выкупа). При этом покупатель как бы ссужает деньги с минимальным для себя риском, ведь на время сделки, у него в собственности находится имущество продавца. И если через определённый договором РЕПО срок, продавец не исполнит свои обязательства и не выкупит своё имущество обратно, то покупатель сам может реализовать его, вернув тем самым свои деньги.

Примеры сделок РЕПО

Для одного человека РЕПО – это возможность увеличить прибыль/убыток на изменение цены, для другого – возможность заработать на своих деньгах фиксированный процент, как на депозите, но со временной передачей ценных бумаг. Есть два мотива: размещение свободной ликвидности (рубль/валюты/бумаги, если они пользуются спросом) под фиксированный процент или спекуляция с плечом.

Основной метод краткосрочного размещения средств финансовыми организациями – это РЕПО с ЦК. В качестве Центрального контрагента выступает биржевой банк «Национальный Клиринговый Центр» (НКЦ). Чтобы разместить денежные средства, компании нужно подать заявку своему брокеру на данный тип операции.

Операция РЕПО – это безрисковый и высокотехнологичный инструмент: срочность – один день(«овернайт»), ставки – близкие к ключевым ставкам Банка России. Данные сделки представляют собой альтернативу размещения денежных средств в банке на счетах до востребования.

Допустим, у одного человека есть свободные рубли, другой видит перспективы у акций Сбербанка вырасти на 10% в ближайшее время. И вместо того, чтобы купить акций на свою родную тысячу, оставшуюся от зарплаты, и заработать 100 рублей, он решил купить акции Сбербанка на 2 тысячи и заработать 200 рублей. И вот он покупает на свою тысячу и открывает маржинальную позицию на одну тысячу. Тем самым, взяв так называемое плечо один к одному. А деньги он берет в долг под процент у человека, у которого есть свободная тысяча, под залог своих акций Сбербанка при помощи сделки РЕПО. (Продал свои акции сегодня, откупил через неделю, а разница между ценой покупки и ценой продажи отличается на процент в годовых за неделю кредита. Точнее это не кредит и не залоговая операция, это разные вещи). Проще говоря, сделка РЕПО, это, как взять акции в долг.

Основное назначение операций

Операция репо (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене.

Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики

активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

При структурном дефиците ликвидности Банк России в качестве основного инструмента управления ликвидностью использует аукционы репо на срок 1 неделя. Такие аукционы проводятся еженедельно и называются основными аукционами репо. При структурном избытке ликвидности основные аукционы репо не проводятся. Как в условиях структурного дефицита ликвидности, так и в условиях ее структурного избытка Банк России может проводить аукционы репо «тонкой настройки» на срок от 1 до 6 дней, аукционы репо на длительные сроки, а также предоставляет банкам возможность использования операций репо постоянного действия.

Основные аукционы репо и аукционы репо «тонкой настройки»

Операции репо постоянного действия

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения

различных

других

, отличных от реализации денежно-кредитной политики,

функций

.

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2022 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Аукционы репо в иностранной валюте

Операции репо в рамках МЭПЛ

Увеличение доходности по портфелю фикс инк, за счет сделки РЕПО

Это покупка облигации какой-нибудь уважаемой компании, возможно нефтегазовой, скажем на три года. Через три года облигации гасятся, и возвращается вложенная сумма. Раз в квартал компания платит купон, допустим фиксированный – 8,5% годовых. Доходность к погашению выше, за счет реинвестирования купона, а на рынке деньги стоят 5% годовых, при этом с расходами и комиссиями не больше шести.

Заложив облигации под пять и купив на эти деньги еще, покупатель будет получать дополнительный доход 2,5-3% годовых, если ставки не вырастут и очень надежная компания не дефолтнет. Делая так, покупатель увеличивает риски, за что и получает дополнительное вознаграждение.

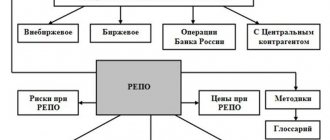

Классификация сделок РЕПО

По способам исполнения сделки РЕПО бывают:

- Прямые (предполагающие необходимость обратного выкупа);

- Обратные (обязующие совершить обратную продажу залоговых ценных бумаг в будущем).

Также они бывают:

- Однодневными ( весь цикл операции происходит в течение суток);

- «Овернайт» (две части полного цикла сделки разделены между собой одной ночью);

- Действующие (когда сделка не закрыта и совершена только первая часть);

- Открытые (сроки, когда сделка должна быть закончена, не определены);

- Биржевые (сделка заключается с участием биржи, выступающей в роли арбитража и гаранта соблюдения сторонами всех обязательств);

- Внебиржевые (сделки заключаются за пределами биржи);

- Трехсторонние (исполнение всех пунктов договора контролируется третьей стороной);

- Сделки с ЦБ РФ (Центральный Банк Российской Федерации);

- Истинные (оформление сделки возможно только при подписании генерального соглашения).

Риски сделок РЕПО

Риск может быть только в том случае, если один из субъектов отношений нарушает условия договора. Например, если акции дорожают, то покупатель может выгодно их продать сам, не возвращая бумаги обратно продавцу, с которым была заключена сделка по установленной контрактом цене.

При заключении сделок РЕПО с Московской Биржей, которая осуществляется через брокера, риск отсутствует, потому что Московская Биржа является достаточно надежным и ликвидным контрагентом, и имеет по этим показателям высокие рейтинги.

Стоимость сделки

Перечислим основные расходы, возникающие при проведении сделки:

- комиссия брокера, взимаемая от суммы первой части сделки;

- для заемщика – стоимость процента, уплачиваемого кредитору (разница в ценах продажи и покупки);

- налоги.

Два последних пункта рассмотрим более подробно.

Налоги

Налогообложение операций репо регулируется ст. 214.3 НК РФ.

Для покупателя налоговой базой по налогу на прибыль признается разница между ценой реализации ценных бумаг по второй части договора и ценой их приобретения по первой части. Если по результатам сделки получен убыток, то сумма убытка относится на расходы.

Для продавца ценных бумаг ситуация обратная: на расходы относится разница между ценами на активы. Если же по итогам сделки получена прибыль, сумма прибыли образует налоговую базу. Рассмотрим налогообложение на конкретном примере.

Пример налогообложения

АО «Альфа» имеет на балансе 100 акций номинальной стоимостью 1000 руб. каждая. Для пополнения оборотных средств компания заключает договор репо с ПАО «Кредит» на сумму 180000 руб.

Согласно второй части договора, ООО «Альфа» принимает на себя обязательства выкупить акции через 11 месяцев за 200000 руб.

Расчет налоговой базы для ООО «Альфа» с бухгалтерскими проводками и суммами исчисленного налога:

1 часть договора:

- Получен краткосрочный заем: Д 51 «Расчетный счет» К 66.03 «Краткосрочные займы» – 180000 руб.

- Акции переведены из портфеля в репо: Д 76.10 «Расчеты по ценным бумагам» К 58.03 «Финансовые вложения» – 100000 руб.

- Начислена комиссия брокеру: Д 91.02 «Внереализационные расходы» К 76.05 «Расчеты с разными дебиторами и кредиторами» – 3000 руб.

- Оплачена комиссия брокеру: Д 76.05 К 51 – 3000 руб.

2 часть договора:

- возвращен заем с процентами: Д 66.03 К 51 – 200000 руб.;

- акции переведены из репо в портфель: Д 58.03 К 76.10 – 100000 руб.;

- начислены проценты: Д 91.02 К 66.03 – 20000 руб.

Итого налоговая база у продавца будет уменьшена на комиссию брокеру и сумму процентов – 3000+20000=23000 руб. Сумма экономии по налогу на прибыль составит: 23000*20 %=4600 руб.

ПАО «Кредит» является кредитной организацией и применяет особый план счетов. Однако порядок налогообложения и ставки по налогу на прибыль для таких организаций аналогичны. Налоговая база будет равняться сумме полученных процентов – 20000 руб. Сумма налога на прибыль составит: 20000*20 %=4000 руб.

Дисконт

Дисконт – это разница между рыночной стоимостью актива и суммой прямого репо, т.е. первой части договора. Возвращаясь к приведенному выше примеру, предположим, что стоимость акций на рынке на момент заключения сделки составляет 250000 руб. Это минимизирует риск невыполнения второй части договора, т.к., если бы акции на момент обратного выкупа упали в цене, кредитор бы мог остаться в убытке.

В нашем случае дисконт составляет 70000 руб. (250000-180000).

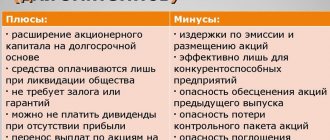

Плюсы и минусы

Плюсы:

- Более выгодные условия, чем при оформлении банковского кредита;

- Быстрое оформление операций и выплат по ним;

- Сделки не облагаются НДС;

- Риски для покупателя достаточно низкие, так как в его владении остаются акции в случае отказа продавца от выполнения второй части сделки.

Минусы:

- Сделка РЕПО относится к краткосрочным. Срок, на который заключаются сделки РЕПО, не должен превышать один год, возможность его продления новой редакцией ст. 282 НК РФ не предусмотрена;

- Если экономическая ситуация изменится, то одна из сторон может потерять интерес к выполнению второй части сделки.

Для чего нужны сделки РЕПО?

«Сделки РЕПО нужны для фондирования маржинальных позиций типа лонг в разных валютах и открытия коротких позиций, как таковых. На данный момент почти все сделки РЕПО совершаются на бирже через центрального контрагента. В данном случае все риски по исполнению первой и второй части берет на себя Московская биржа. То есть клиент несет риски только на биржу»,– Вячеслав Анцупов, Начальник Отдела операций на денежных и валютных рынках.

Мы надеемся, что эта статья помогла вам узнать больше о сделках РЕПО, показала риски, которые могут возникнуть, а также рассказала о плюсах и минусах таких сделок. Наша компания является активным участником данного рынка и организует для вас операции РЕПО на Московской бирже.

Российские операции РЕПО основываются на международной практике. При этом, с учетом достаточно сложной экономической и правовой структуры инструмента, существенными оказались различия в нормативной базе и традициях делового оборота. Российские РЕПО стали специфическим инструментом, не в полной мере укладывающимся в рамки, отработанные на международном рынке. И если в международной практике РЕПО стандартизированы, то некоторые российские операции носят уникальный характер. В настоящее время операции РЕПО представляют собой один из наиболее динамично развивающихся сегментов российского финансового рынка. Растут обороты рынка, число его участников и спектр применяемых инструментов. Одновременно развивается и рыночная среда: инфраструктура, технологии, правовая база и традиции делового оборота. Отражением потребностей участников рынка стал проект НФА по развитию рынка РЕПО, в рамках которого была проведена работа по совершенствованию регламентов биржевых РЕПО, стандартизации внебиржевых операций, оптимизации налогообложения и т. п. Что такое РЕПО? Самое простое определение РЕПО — продажа ценных бумаг с обратным выкупом. Такая операция позволяет одной из сторон получить во временное пользование денежные средства, а другой — ценные бумаги. При этом, естественно, одна из сторон (обычно первоначальный продавец ценных бумаг) уплачивает проценты. Оформление операции в виде двух (отдельных, хотя и взаимосвязанных) сделок купли-продажи дает обеим сторонам возможность полноценно распоряжаться полученными во временное пользование ресурсами. Кроме того, такая структура сделки снижает кредитный риск на контрагента, поскольку в большинстве случаев при его реализации последствия будут мягче — в собственности второй стороны останется полученный во временное пользование актив (соответственно, ценные бумаги или деньги). Таким образом, кредитный риск РЕПО трансформируется в рыночный риск — в качестве основного риск-фактора уже выступает не кредитоспособность контрагента, а соответствие установленной по РЕПО цены обратного выкупа (цены по второй части РЕПО) рыночным условиям. Впрочем, и этот риск в рамках операций РЕПО часто предполагает дальнейшее управление. Часто при продаже цена бумаг по первой части РЕПО устанавливается с дисконтом от рыночной цены (в международной практике — Haircut), что снижает риск первоначального покупателя ценных бумаг — в этом случае его потенциальные потери начинаются только при падении цены ниже уровня дисконта. Возможна и обратная ситуация — продажа бумаг выше рыночной стоимости; в этом случае защищаются интересы первоначального продавца. Кроме того, условия РЕПО часто предусматривают маржирование — при изменении рыночных цен одна из сторон (опять же в зависимости от направления рыночной динамики) может выдвинуть требование о переоценке (так называемый Margin Call). В этом случае, в зависимости от предшествующих договоренностей, стороне, чей риск увеличился, для его компенсации предлагается маржевой депозит либо предоплата (предпоставка) по второй части РЕПО. В российской практике, с учетом сложившихся нормативно-правовых условий, получил распространение вариант переоценки в форме перезаключения операции: исходная сделка досрочно прекращается и заключается новая с аналогичными параметрами и скорректированной текущей ценой покупки. Отличие только в форме — сальдо платежей (или собственно платеж, в случае применения взаимозачета) в результате такого пересмотра условий РЕПО соответствует маржевому депозиту. Еще одна категория «встроенных» инструментов управления рисками РЕПО — инфраструктурные гарантии. При осуществлении РЕПО на организованном рынке организатор торгов может брать на себя определенные контрольные и/или гарантийные обязательства. Помимо чистых ограничений рисков, сделки РЕПО могут содержать и инструменты их переноса, в частности в виде опциональности по срокам исполнения. Среди стандартных вариантов РЕПО можно отметить:

- Так называемые «классические» РЕПО и сделки с обратным выкупом (Sell/Buy Back — Buy/Sell Back). Последние в целом достаточно близки РЕПО, однако не подпадают под установленные для этого инструмента стандарты.

- Поставочные и беспоставочные РЕПО.

- РЕПО со свободным и ограниченным использованием купленных бумаг (в том числе Hold In Custody repo, HIC, по которым такие ограничения реализуются третьей стороной).

- Трехсторонние РЕПО, также осуществляемые при участии третьей стороны, берущей на себя определенные гарантийные обязательства. РЕПО с центральным контрагентом и аукционы РЕПО (в том числе модифицированное РЕПО Банка России).

- РЕПО с фиксированным и «открытым» сроком, а также РЕПО к погашению ценных бумаг (Repo-to-Maturity) и возобновляемые (roll-over) РЕПО.

- РЕПО с фиксированными и плавающими ставками, а также индексируемые РЕПО.

- РЕПО, «очищенные» от стандартных «маржевых» инструментов управления рисками (flat repo).

Более точное определение РЕПО выглядит следующим образом: две взаимосвязанные, одновременно заключенные противонаправленные сделки купли-продажи ценных бумаг между одними и теми же контрагентами, в рамках которых по второй сделке (или второй части РЕПО) выкупаются ценные бумаги, эквивалентные бумагам по первой сделке (части РЕПО), по цене, определяемой в установленном при заключении сделок порядке. Часто РЕПО рассматривается как аналог кредитования под залог ценных бумаг. Действительно, сделки РЕПО могут решать такого рода задачи, равно как и задачи кредитования ценными бумагами, управления потоками платежей, регулирования структуры портфеля ценных бумаг, управления рисками (хеджирования) по операциям с ценными бумагами и т. п. Достаточно сложная и разнообразная структура сделок РЕПО определяет широкие возможности их применения. Сведения о российском рынке РЕПО можно найти на сайте www.repo-rus.ru, где размещены различные нормативные, методические и практические материалы по этому виду операций. Однако вопрос управления рисками до сих пор остается мало освещенным. Сфокусируемся на рисках Операция РЕПО, как сложный финансовый инструмент, несет в себе целый комплекс рисков. По составу это те же риски, что и по другим финансовым инструментам, — кредитные, фондовые (или ценовые), риски ликвидности, процентные и валютные, операционные, правовые и налоговые, репутационные и т. д. Ведь сам смысл универсальной классификации рисков — создать систему, позволяющую «разложить» на стандартные составляющие риски любого финансового инструмента. При некотором приближении и упрощении операция РЕПО может быть представлена как комбинация сделки купли-продажи ценных бумаг «спот» и противонаправленной ей срочной сделки купли-продажи тех же бумаг (в зависимости от предусмотренных механизмов маржирования — форвардного или фьючерсного). В таком ракурсе вполне очевидна необходимость использования стандартного, но достаточно сложного инструментария риск-менеджмента. Описанные выше механизмы именно ограничивают риски, но ни в коей мере не исключают их, более того, риски при этом трансформируются и усложняются механизмы их реализации. Риски, связанные с первой частью операции РЕПО (т. е. первой сделкой купли-продажи), часто исключаются из рассмотрения — с одной стороны, как меньшие по масштабу (что характерно для кредитного и рыночного рисков, существенно снижающихся на коротких временных горизонтах), с другой — как представленные в портфелях на минимальный промежуток времени. Вместе с тем к обязательствам по первым частям РЕПО в полной мере применимы все положения риск-менеджмента, рассматриваемые в контексте вторых частей. Безусловно, важным, но ни в коей мере не единственным рисковым событием является неисполнение обязательств по второй части РЕПО. Действительно, именно этот риск находится в фокусе как описанных выше механизмов, встроенных в РЕПО, так и внешних механизмов ограничения рисков. Именно в этот момент (т. е. при дефолте по второй части) происходит трансформация кредитного риска в рыночный, и «в игру» вступают организационно-правовые факторы. Вместе с тем дефолт редко является мгновенным — его основания и признаки обычно накапливаются постепенно. Лежащий в основе РЕПО обмен сопоставимыми по своей ценности активами часто позволяет принять меры по урегулированию ситуации при наличии признаков дефолта. Так, например, как правило, при невыполнении обязательств по переоценке РЕПО (Margin Call) сторона, несущая в этом случае рыночный риск, может потребовать досрочного исполнения второй части РЕПО. С другой стороны, множественные транзакции, возможные на протяжении срока сделки РЕПО, создают постоянный источник для операционных и правовых рисков, а также в ряде случаев «изменяют степень» финансовых рисков: риска ликвидности и рыночных рисков. Таким образом, можно констатировать, что операции РЕПО несут в себе комплекс динамически трансформирующихся рисков. ОСНОВНЫЕ ПОДХОДЫ Сопутствующие риски: nothing special Сделки РЕПО не несут в себе никакой специфики с точки зрения сопутствующих рисков — операционных, правовых, налоговых, репутационных и др. Эти риски, безусловно, важны и опасны, однако в большинстве случаев являются побочными свойствами проводимых операций и определяются больше технологией, нежели экономическим содержанием операций. Соответственно, и управление такими рисками обычно осуществляется централизованно, с минимальной привязкой к бизнесу. Банки (а именно для этой категории участников финансового рынка в наибольшей степени актуальны операции РЕПО) обычно имеют собственную юридическую службу и/или общий договор с внешними специалистами для проверки всех заключаемых договоров и соглашений на предмет правовых рисков. Налоговая служба рассматривает и прорабатывает условия РЕПО, наряду с другими видами операций, по тем же схемам и процедурам. Сложность РЕПО как финансового инструмента в данном случае влияет на степень риска, но не на механизмы управления. И даже если какие-либо сопутствующие риски (например, налоговые) будут признаны неприемлемыми и в результате последует запрет операций, это будет всего лишь специфическая мера в отношении РЕПО в рамках стандартного для всех операций механизма оценки налоговых рисков. Ситуация с операционными рисками отличается незначительно: хотя механизмы мониторинга, оценки и управления здесь более активны, по сути, отдельные виды операций также редко требуют специфического инструментария. По отношению к РЕПО применимы стандартные процедуры оптимизации бизнес-процессов, внутреннего контроля, кризисного планирования, страхования операционных рисков и т. п. Позиционные риски: все определяется сценарием В отношении позиционных рисков (в данном случае риска ликвидности и процентного риска) основной характеристикой РЕПО являются динамически модифицирующиеся условия. С точки зрения управления ликвидностью сбалансированные по своей стоимости разнонаправленные потоки «распадаются» на отдельные обязательства по денежным средствам и ценным бумагам. Ситуация с процентным риском аналогична, хотя несколько сглажена масштабом риска: реализация риска обычно приводит лишь к незначительному ухудшению сальдо процентных доходов и расходов. Таким образом, с точки зрения позиционных рисков встроенные в РЕПО инструменты, снижающие кредитные рыночные риски, лишь осложняют структуру потоков платежей. Так, практически в любой момент при рыночных движениях может возникнуть Margin Call — в большинстве случаев относительно небольшой по объему, однако технически усложняющий управление ликвидностью. Опциональные варианты РЕПО, естественно, асимметричны. С одной стороны, связанные с ними права могут быть использованы как для управления ценовым или кредитным рисками, так и для улучшения ситуации с ликвидностью. С другой — напротив, опциональные обязательства увеличивают риски, в первую очередь рыночные, тогда как кредитные риски и риск ликвидности остаются на обычном уровне (кумулятивный эффект этих рисков становится существенным лишь при кризисном развитии событий, рассматриваемом в рамках стресс-тестирования). Что касается возможностей РЕПО по сокращению кредитного риска, здесь также есть своя «оборотная сторона». Относительная защищенность от кредитного риска позволяет устанавливать менее жесткие требования, расширяя таким образом круг контрагентов. В результате в случае сбоя защитного механизма (что по операциям РЕПО происходит при реализации ценового риска) банк может получить задолженность ненадлежащего качества. В этой ситуации оценка и последующее управление позиционными рисками сводится к корректировке основного потока платежей по РЕПО (т. е. исполнению первой и второй частей операции) на возможные платежи Margin Call, досрочное исполнение второй части либо ее неисполнение, т. е. к формированию сценариев — подробных алгоритмов учета позиций по РЕПО. Естественно, реализация этих возможностей может определяться не только рассматриваемым вариантом развития событий , но и, например, категорией контрагента, видом ценных бумаг, условиями договора — предусмотренной формой Margin Call, порядком расчетов, принятыми ограничениями на обращения бумаг. Причем сценарий может учитывать как бинарные варианты (например, исполнение либо неисполнение РЕПО в полном объеме), так и частичный учет события пропорционально его вероятности. Единожды определенный, такой алгоритм интерпретации условий операций РЕПО позволит исключить субъективные экспертные составляющие при формировании потоков оценки позиций. И если в результате какие-то риски будут исключены из рассмотрения как несущественные, такое решение будет осознанным, документированным и, при разумных процедурах управления рисками, пересматриваемыми. Ценовые риски Ценовые, или фондовые, риски, безусловно, выступают основными рисками по операциям РЕПО. Однако условности возникают на этапе оценки этих рисков. На уровне модели оценки ценовые риски РЕПО не имеют, да и не могут иметь какой-либо специфики. Согласитесь, было бы странно использовать различные оценки вероятности колебания рыночных цен одних и тех же инструментов в зависимости от того, с какой целью их приобрел (продал) один из участников рынка. Соответственно, все особенности, сложности и нюансы возникают на уровне интерпретации позиций. Как и в отношении позиционных рисков, необходим четкий алгори адекватные входящие данные для последующей оценки рисков. Формирование такого алгоритма — вопрос политики по управлению рисками, однако некоторые стандартные подходы могут быть обобщены следующим образом. По бумагам, проданным по операциям по РЕПО:

- Исключаются риски, связанные с изменениями цен на период до истечения срока РЕПО. То есть портфель РЕПО не включается в оценку, например, текущих VAR-потерь торгового портфеля — рисков, являющихся «оборотной стороной» платы за ликвидность. Такие риски были бы актуальны, если бы бумаги оставались в портфеле ликвидных активов и могли быть оперативно реализованы.

- Сохраняются риски, связанные с изменениями цен на период после истечения срока РЕПО, и дополняются:

- трансформационным ценовым риском в случае технического дефолта, т. е. замены ценных бумаг при неспособности контрагента закрыть короткую позицию бумагам, которые должны быть поставлены по второй части РЕПО;

- трансформационным кредитным риском в случае существенного роста цен, делающего обеспечение неадекватным величине кредита.

С другой стороны, если принятый сценарий анализа (например, для стресс-теста) предусматривает неисполнение второй части РЕПО, указанные риски также могут быть исключены (аналогично оценке позиционных рисков в полном объеме либо частично). По бумагам, купленным по операциям РЕПО, риски могут быть связаны:

- С формальным присутствием бумаг в портфеле. Дело в том, что при некоторых видах анализа (в первую очередь, при обобщенных оценках рисков, осуществляемых в соответствии с внешними стандартными требованиями) выделение портфеля РЕПО может быть не предусмотрено, в результате чего купленные по РЕПО бумаги будут автоматически присоединены к другим активам.

- С проведением торговых операций с купленными по РЕПО бумагами. При этом обычные ценовые риски по открытым коротким позициям дополняются риском технического дефолта: в случае недостаточной ликвидности рынка (что также считается случаем реализации ценового риска) исполнение второй части РЕПО может оказаться невозможным. Такая ситуация обычно регулируется индивидуально — по определенным условиями договора процедурам либо по согласованию сторон непосредственно при наступлении технического дефолта. Здесь возможна как замена инструмента (т. е. поставка другого вида ценных бумаг), так и расчеты в денежном эквиваленте по некой расчетной стоимости (поскольку в условиях невозможности покупки бумаг на рынке понятие рыночной цены теряет смысл).

- С вероятным неисполнением второй части РЕПО. Как и в рассмотренных ранее случаях, если принятый сценарий анализа предусматривает неисполнение второй части РЕПО, купленные по РЕПО бумаги логично рассматривать (в полном объеме либо частично) как собственный актив, не обремененный обязательством продажи по фиксированной цене, т. е. как актив, несущий ценовые риски.

Кредитные риски Кредитные риски по операциям РЕПО носят трансформационный характер — операция изначально структурируется таким образом, чтобы исключить кредитные риски, которые возникают лишь при сбое защитных механизмов. Изначально РЕПО предполагает обмен более или менее равноценными активами. Соответственно, в случае дефолта, т. е. неисполнения второй части РЕПО, стороны остаются «при своем» — потери, которые могут при этом возникнуть, будут на порядок меньше объема операции. Если на протяжении срока действия РЕПО происходят существенные изменения рыночных цен, РЕПО предусматривает маржирование — осуществление компенсационных взносов, компенсирующих увеличение риска. Форма может быть различной: индивидуальный или групповой депозит, предоплата, перезаключение сделки. Суть остается прежней: происходит компенсация изменения цен, возникает балансирующая стоимость участвующих в операции активов (денежных средств и ценных бумаг). Соответственно, кредитные риски РЕПО связаны: — с неполным соответствием стоимостей активов, которыми обмениваются стороны. В зависимости от исходного соотношения рыночной цены и цены бумаг по операции РЕПО, а также от последующих колебаний цен и маржевых взносов (Margin Call) такой риск может нести любая из сторон операции РЕПО — как изначальный покупатель, так и изначальный продавец. Необеспеченная (в зависимости от направления — бумагами или денежными средствами) часть сделки РЕПО подвержена кредитному риску в полном объеме; — с возможной реализацией ценового риска. В случае реализации ценового риска, т. е. значительного изменения цен (в зависимости от направления сделки — роста или падения), могут возникнуть существенные позиции, подверженные кредитным рискам, в том числе рискам на контрагентов, отобранных по «упрощенным» критериям (защитные механизмы РЕПО позволяют вполне обоснованно устанавливать менее жесткие требования к надежности заемщиков); — с порядком расчетов. На биржевых площадках управление такими рисками обычно берет на себя организатор торговли, осуществляя депонирование активов обоих контрагентов. По внебиржевым операциям в зависимости от сегмента рынка (определяемого видом ценных бумаг) и рыночных позиций контрагентов возможно применение различных порядков расчетов: поставки против платежа, предоплаты, предпоставки. И этот фактор существенно влияет на кредитные риски по операции. Ведь все предшествующие рассуждения о неисполнении второй части РЕПО были основаны на предположении, что сделка не исполняется обеими сторонами, хотя и по инициативе (по вине) одной из них. Здесь же речь идет об одностороннем неисполнении сделки (как по первой, так и по второй части РЕПО), когда реализация кредитного риска происходит непосредственно перед расчетами. Все указанные случаи предполагают обычные кредитные риски (в том числе и в отношении ценового риска) и не требуют применения специфических подходов к их оценке, отличных от стандартной принятой в организации процедуры. Вместе с тем перечисленные риски статистически невелики: в одном случае речь идет о небольших (по сравнению с общим объемом операций) позициях, в другом — о риске с минимальной вероятностью реализации, в третьем — о краткосрочном риске. В этой ситуации оправданно их не рассматривать — при определенных условиях, сценариях и с обязательной регулярной процедурой пересмотра однажды принятых допущений. Отдельно необходимо отметить риски концентрации — трансформационный характер риска сам по себе не является основанием для исключения позиций из рассмотрения. Здесь наиболее существенны два аспекта:

- Формальное присутствие бумаг в портфеле. Как и в отношении ценового риска, некоторые виды анализа не предусматривают возможности отдельного выделения ценных бумаг, приобретенных по операциям РЕПО. В этих расчетах бумаги РЕПО будут присутствовать в общей массе активов и в полной мере влиять на совокупные риски на эмитентов и концентрацию позиций, без каких-либо оговорок на обеспечение встречными требованиями.

- Условный риск. И при более детальном анализе, учитывающем специфику позиций РЕПО, риск концентрации не исключается, но корректируется. Действительно, при определенных условиях (в данном случае — при неисполнении второй части РЕПО) бумаги останутся в собственности первоначального покупателя. Статистически это может быть отражено включением позиций по этим бумагам в расчет концентрационных рисков в объеме, пропорциональном вероятности неисполнения второй части РЕПО.

Аналогичный подход применяется и в отношении лимитов — альтернативой отдельным РЕПО-лимитам по инструментам являются коэффициенты, с которыми позиции по РЕПО учитываются в рамках общих лимитов. Заключение По итогам проведенного обзора можно сделать вывод, что специфика анализа рисков по РЕПО в значительной степени сводится к разработке алгоритмов подготовки данных для стандартных моделей оценки рисков. Результат вполне закономерный: для того и разрабатываются стандартные универсальные модели, чтобы охватывать широкий спектр финансовых инструментов. Поэтому эти модели и универсальны, чтобы допускать и требовать специфических настроек для специфических инструментов, таких как РЕПО. Наличие таких настроек, одновременно затрагивающих различные виды рисков, ставит вопрос о системном подходе. Ведь если корректными могут считаться несколько вариантов интерпретации позиций, то использование различной трактовки одного и того же объекта для разных видов рисков создаст модельные противоречия — двойной счет либо недооценку рисков. Для крупных участников рынка, часто разделяющих функции по анализу по видам риска, этот вопрос может стать достаточно актуальным.