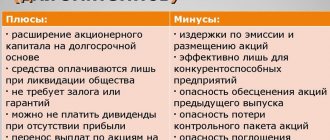

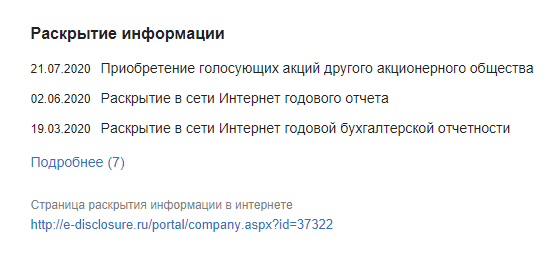

Сводная информация о раскрытии информации эмитентами

На карточке компании (вкладка «Сводка») в блоке «Раскрытие информации» пользователь может ознакомиться с последними сообщениями эмитентов.

Блок «Раскрытие информации»

В блоке есть ссылка, перейдя по которой пользователь окажется на официальной странице раскрытия информации в интернете.

Крупнейшие эмитенты ценных бумаг в России

Объем торгов на российских биржах практически на 90% приходятся на голубые фишки и акции первого эшелона. Голубые фишки входят в расчет индекса МосБиржи и оказывают влияние на менее ликвидные акции второго и третьего эшелонов. Если голубые фишки начинают расти в цене, растет индекс МосБиржи. Это оказывает влияние на все остальные акции, что приводит к росту фондового рынка. Если голубые фишки начали снижаться в цене, это спровоцирует падение остальных акций.

Основные показатели, характеризующие Голубые фишки:

- Ликвидность. Высокая ликвидность говорит о том, что акция пользуется спросом у спекулянтов и инвесторов. Это позволяет мгновенно покупать и продавать акцию по выгодной цене.

- Волатильность. Низкая волатильность показывает надежность акции.

- Спред. Чем меньше разница между ценой покупки и продажи, тем выше ликвидность акции.

- Объем торгов. Высокий объем торгов свидетельствует о популярности акции среди трейдеров и инвесторов.

Крупнейшие российские эмитенты представлены компаниями нефтегазовой, металлургической промышленности. А также банками, операторами связи и энергетиками. К крупнейшим эмитентом относятся:

| Эмитент | Тикер | Листинг на бирже | Официальный сайт |

| Банки | |||

| ПАО «Банк ВТБ» | VTBR | MCX, LSE | vtb.ru |

| ПАО «Московский кредитный банк» | CBOM | MCX | mkb.ru |

| ПАО «Сбербанк» | SBER, SBERP | MCX, LSE | sber.ru |

| ПАО «Тинькофф Банк» | TCSG, TCS, TCSq | MCX, LSE, AIM | tinkoff.ru |

| ПАО «QIWI Bank» | QIWI | MCX, NASDAQ | qiwi.com |

| Нефтегазовые компании | |||

| ПАО «Газпром» | GAZP, OGZD | MCX, LSE, FWB | gazprom.ru |

| ПАО «Лукойл» | LKOH, LKOD, LUK | MCX, LSE, FWB | lukoil.ru |

| ПАО «Новатэк» | NVTK | MCX, LSE | novatek.ru |

| ПАО «НК Роснефть» | ROSN | MCX, LSE | rosneft.ru |

| ПАО «Сургутнефтегаз» | SNGS, SNGSP, SGGD | MCX, LSE | surgutneftegas.ru |

| ПАО «Татнефть» | TATN, TATNP, ATAD | MCX, LSE | tatneft.ru |

| ПАО «Транснефть» | TRNFP | MCX | transneft.ru |

| Металлургические компании | |||

| ПАО «ГМК Норильский никель» | GMKN, MNOD | MCX, LSE | nornickel.ru |

| ПАО «Магнитогорский металлургический комбинат» | MAGN, MMK | MCX, LSE | mmk.ru |

| ПАО «НЛМК» | NLMK | MCX, LSE | nlmk.com |

| МКПАО «ОК РУСАЛ» | RUAL, 486 | MCX, SEHK | rusal.ru |

| ПАО «Северсталь» | CHMF, SVST | MCX, LSE | severstal.com |

| Ритейл | |||

| ПАО «Детский мир» | DSKY | MCX | detmir.ru |

| ПАО «Магнит» | MGNT | MCX | magnit.ru |

| Ozon Holdings PLC | OZON | MCX, NASDAQ | ozon.ru |

| Телекоммуникации | |||

| ПАО «МТС» | MTSS, MBT | MCX, NYSE, NASDAQ | mts.ru |

| ПАО «Ростелеком» | RTKM, RKMD, ROSYY | MCX, LSE, OTT | rt.ru |

| АФК «Система» | AFKS, SSA | MCX, LSE | sistema.com |

| Энергетика | |||

| ПАО «Интер РАО» | IRAO | MCX | interrao.ru |

| ПАО «Россети» | RSTI, RSTIP | MCX, LSE | rosseti.ru |

| ПАО «РусГидро» | HYDR | MCX, LSE | rushydro.ru |

| ПАО «ФСК ЕЭС» | FEES | MCX, LSE | fsk-ees.ru |

| Удобрения | |||

| ПАО «ФосАгро» | PHOR | MCX | phosagro.ru |

| Перевозки | |||

| ПАО «Аэрофлот» | AFLT | MCX | aeroflot.ru |

| Строительство | |||

| ПАО «Группа ЛСР» | LSRG | MCX, LSE | lsrgroup.ru |

| ПАО «Группа Компаний ПИК» | PIKK | MCX | pik.ru |

| Полезные ископаемые | |||

| ПАО «АЛРОСА» | ALRS | MCX | alrosa.ru |

| ПАО «Полюс» | PLZL | MCX, LSE | polyus.com |

| Polymetal International plc | POLY | MCX, LSE, AIX | polymetalinternational.com |

| IT-сектор | |||

| Mail.ru Group | MCX, LSE | corp.mail.ru | |

| Yandex N.V. | YNDX | MCX, NASDAQ | yandex.ru |

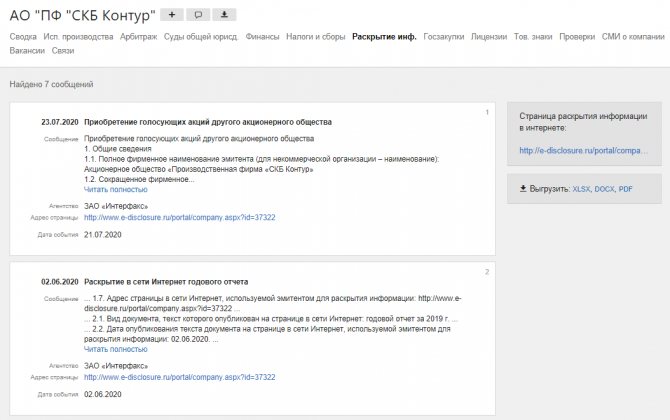

Подробная информация о сообщениях эмитентов

Для более детального изучения сообщений эмитентов интересующей компании, необходимо кликнуть «Подробнее» в блоке «Раскрытие информации» или перейти на вкладку «Раскрытие информации».

Вкладка «Раскрытие информации»

В карточке относительно каждого события приведены такие данные как:

- дата размещения

- краткое описание

- сообщение

- агентство, наименование информационной платформы, на которой произошло размещение информации

- адрес страницы, ссылка открытого доступа

- дата события

Системой Контур.Фокус предусмотрена опция, позволяющая пользователю выгрузить интересующую информацию в одном из доступных форматов: .xlxs, .docs, .pdf. Подобная функция создана для удобства работы с полученной информацией, например, ей можно поделиться с партнёрами или распечатать для личного использования в досье контрагента.

Выгрузка

Информация по публикуемым сообщениям эмитентов позволяет получить данные об аффилированных лицах, лицензиях, существующих контрактах и прочем. Также есть возможность предусмотреть потерю прибыли, потребность в дополнительном финансировании, определиться с направлением дальнейшего развития бизнеса. Система Контур.Фокус предлагает своим пользователям познакомиться с такими возможностями, как бухгалтерская отчётность, сертификаты и декларации соответствия, заметки о компании, публичные списки.

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

5 / 5 ( 4 голоса )

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Понятие “ценная бумага”

Ценная бумага

— финансовый документ, дающий определенные права, которые могут быть переуступлены. Переуступка прав по ценным бумагам называется цессией. Для того, чтобы документ считался ценной бумагой, он должен отвечать нескольким критериям.

- Во-первых, в его основе должен лежать унифицированный актив

— доля в предприятии, заем денежных средств или стандартизированный товар (такой, как баррель нефти определенного сорта, слиток золота соответствующей пробы и веса). Таким образом, например, свидетельство о постановке на учет автотранспортного средства не является ценной бумагой, так как актив, лежащий в его основе, не стандартизирован — все машины разные. А вот документ, согласно которому продавец обязуется поставить, а покупатель оплатить определенное стандартное количество пшеницы в определенный день в будущем может считаться ценной бумагой — такой финансовый инструмент называется товарным фьючерсным контрактом. - Во-вторых, ценная бумага имеет определенную стоимость. Ее цену можно определить теоретически. Кроме того, ценные бумаги обладают рыночной стоимостью — за счет спроса и предложения. Так, долговые обязательства компании определенной категории могут быть оценены исходя из кредитных ставок, сложившихся на определенный момент, с поправкой на уровень надежности заемщика. Многие ценные бумаги продаются и покупаются на биржах, где их цена определяется в реальном времени за счет выставления заявок на покупку и продажу.

- В-третьих, ценные бумаги, обладают хорошей ликвидностью, то есть их можно продать с относительно небольшими потерями, если потребуется сделать это в сжатые сроки.

- В-четвертых, в большинстве стран, в том числе и в России, выпуски ценных бумаг подлежат обязательной государственной регистрации, и, соответственно, государственному контролю.

Ценные бумаги подразделяются

на три категории:

- долевые ценные бумаги (акции простые, акции привилегированные)

- долговые ценные бумаги (государственные, корпоративные облигации, векселя)

- деривативы (производные ценные бумаги, такие как фьючерсы, опционы)

По форме выпуска ценные бумаги делятся на документарные, для передачи прав по которым достаточно передать сам документ, и бездокументарные, учет правом прав на которые занимается специализированная организация, ведущая реестр собственников. Для передачи бездокументарных ценных бумаг при передаче от одного владельца к другому вносятся соответствующая запись в реестр.

Ценные бумаги выпускаются эмитентами (государством или компаниями) с целью реализации определенных проектов, финансирования программ, пополнения оборотных средств предприятий за счет рынка капиталов.

Приобретаются ценные бумаги, как правило, для таких целей, как инвестирование, то есть получение определенного дохода в будущем, спекуляции, то есть в надежде продать актив дороже, чем он был приобретен, арбитража — заработка за счет разницы в цене на один и тот же актив в разных местах или хеджирования — страхования финансовых рисков.

Эмиссия ценных бумаг

(публичное размещение, выпуск на рынок) предполагает четыре этапа:

- Принятие решения о размещении ценных бумаг. Решение об эмиссии ценных бумаг акционерного общества принимается советом директоров и утверждается общим собранием акционеров либо непосредственно общим собранием акционеров.

- Государственная регистрация контролирующей организации. В России это ЦБ РФ (ранее ФСФР).

- Размещение эмиссионных ценных бумаг.

- Регистрация отчета об итогах выпуска эмиссионных ценных бумаг или представление в Центральный банк уведомления об итогах выпуска эмиссионных ценных бумаг.

Задачи

, которые решаются с помощью выпуска ценных бумаг, могут быть следующими:

- Формирование начального капитала ОАО при его создании;

- Внесение изменений в уставные документы, связанных с увеличением уставного капитала, а также дробление или консолидация ранее выпущенных ценных бумаг;

- Преобразование или реорганизация организации;

- Изменение прав, предоставляемых ранее выпущенными ценными бумагами;

- Привлечение средств путем увеличения капитала за счет выпуска дополнительных акций или за счет займов на рынке облигаций.

Для обозначения видов выпусков акций часто используются термины, заимствованные из английского языка:

- Первичное размещение

— начальное размещение акций среди инвесторов. - IPO

(initial public offering) — публичное размещение акций нового или дополнительного выпуска неограниченному числу потенциальных инвесторов. - SPO

(secondary public offering) — публичное размещение акций, которые принадлежат уже существующим акционерам (как правило, создателям компании). - Вторичное

— размещение дополнительных выпусков. - Доразмещение

(Follow-on) — размещение акций в дополнение к тем, которые уже обращаются на фондовой бирже или внебиржевом рынке. - Частное размещение

(private placement) носит закрытый характер, акции продаются ограниченному и чаще всего заранее определенному числу лиц.

Деятельность на рынке ценных бумаг по их размещению называется андеррайтингом

. Профессиональный участник рынка, проводящий выпуск, — андеррайтер, а размещающий ценные бумаги — эмитент.

Кредитные рейтинги эмитентов

Moody’s

Рейтинговые агентства Standard and Poor’S и Moody’s присваивают эмитентам ценных бумаг кредитные рейтинги. Рейтинг эмитента выражается в виде букв. Если эмитент имеет рейтинг AAA, это означает, что за свою историю компания погашала все долговые обязательства и имеет очень низкий уровень дефолта.

И наоборот, если компании присвоен рейтинг DDD, это означает, что компания находится в состоянии дефолта. Эмитенты с рейтингом BB и ниже считаются компаниями с высоким уровнем риска, что указывает на высокий риск дефолта компании. Вложения инвесторов в ценные бумаги такой компании считаются спекулятивными инвестициями.

Странам так же присваиваются кредитные рейтинги. В 2015 году, после того как Греция получила от МВФ миллиарды долларов для погашения своих кредитов, ее кредитный рейтинг был понижен до CCC+. В июне 2015 года правительство Греции допустило дефолт по выплате очередного платежа в Международный валютный фонд. Кредитный рейтинг Греции был понижен до CCC с негативным прогнозом.

После того, как страна провела реформы, сократила расходы и рекапитализировала свои банки, в 2022 году международное рейтинговое агентство Standard and Poor’s повысило рейтинг страны до B-, что указывает на то, что облигации, выпущенные правительством Греции, стали для инвесторов намного безопасней.

Законодательство о раскрытии информации эмитентами

В Российской Федерации рынок ценных бумаг регулируется следующими документами:

- Гражданским Кодексом РФ (Глава 7 «Ценные бумаги»)

- Федеральным Законом 39-ФЗ «О рынке ценных бумаг

» от 22.04.96 г. - Федеральным Законом 208-ФЗ «Об акционерных обществах» от 26.12.95 г.

- Приказом ФСФР России 11-46/ПЗ-Н «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг

» от 04.10.2011 г. - Кодексом об административных правонарушениях (КоАП РФ, статья 15.19.2)

Требования по раскрытию информации распространяются не только на публичных эмитентов (т.е. на компании, осуществившие публичное размещение ценных бумаг), но и на акционерные общества.

Кроме того, требование раскрывать информацию в некоторых случаях предъявляется к:

- акционерным инвестиционным фондам и управляющим компаниям паевых инвестиционных фондов — согласно Приказу ФСФР России № 05–23/пз-н от 22.06.2005;

- лицам, приобретающим обыкновенные акции, допущенные к торгам на бирже (Приказ ФСФР России № 06–76/пз-н от 13.07.2006);

- фондовым биржам (Приказ ФСФР России № 10–78/пз-н от 28.12.2010);

- депозитариям, осуществляющим обязательное централизованное хранение ценных бумаг (Приказ ФСФР России № 13–29/пз-н от 16.04.2013).

Действие Положения о раскрытии информации не распространяется на эмитентов государственных и муниципальных ценных бумаг.

Права банка-эмитента

Банки, выпускающие собственные банковские карты, в ДБО по пунктам прописывают права в процессе взаимодействия с клиентами — физическими лицами. Упор делается на физических лиц, так как юридическое лицо не сможет оформить банковскую карту, что логично.

Права эмитента, касаемо сотрудничество с физическими лицами, работают в направлении получения прибыли от эмиссии каждой банковской карты. Банк имеет право на следующие действия:

- Контроль счета физического лица на предмет совершения незаконных или подозрительных операций.

- Блокировка счета в случае выявления факта совершения подозрительных или незаконных операций.

- Прекращение в одностороннем порядке договорных отношений с физическим лицом.

- Отказ в банковском обслуживании — в частности, отказ в эмиссии банковской карты.

- Предложение клиентам дополнительных услуг на платной основе.

Это основные права кредитной организации, которые касаются выпуска в обращение банковских карт. Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

В РФ действует несколько отраслевых федеральных законов, которые подробно регулируют правила взаимодействия банков-эмитентов с клиентами — физическими лицами. Поэтому права организаций назначаются на законодательном уровне, а не самостоятельно банками.

Контролирующий орган

С 1 сентября 2013 года Банку России

переданы полномочия Федеральной службы по финансовым рынкам (ФСФР) по регулированию, контролю и надзору в сфере финансовых рынков (в соответствии с федеральным законом от 23 июля 2013 года № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков»).

3 марта 2014 года Банк России ликвидировал службу по финансовым рынкам (СФР), вместо нее создав девять новых подразделений, отвечающих за развитие, контроль и функционирование финансовых рынков:

- Департамент развития финансовых рынков;

- Департамент допуска на финансовые рынки;

- Департамент сбора и обработки отчетности некредитных финансовых организаций;

- Департамент страхового рынка;

- Департамент коллективных инвестиций и доверительного управления;

- Департамент рынка ценных бумаг и товарного рынка;

- Главное управление рынка микрофинансирования;

- Главное управление противодействия недобросовестным практикам поведения на финансовых рынках;

- Служба Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров.

Котируемые акции

Котируемые акции российских эмитентов, обращающиеся на внутреннем рынке*

* По рыночной стоимости.

В ноябре, впервые с начала 2022 года, совокупная стоимость котируемых акций российских эмитентов (после рекордных значений в октябре) снизилась с 57,1 до 53,6 трлн рублей. Количество ценных бумаг, включенных в котировальные списки Московской Биржи, в этот период изменилось незначительно.

Годовой темп прироста стоимости котируемых акций в ноябре 2021 года упал с 58,3 до 27,8%.

Ответственность за нарушение закона

Нарушение процедуры раскрытия информации публичными компаниями влечет административную ответственность.

Основной объем штрафов накладывается по статье 15.19.2 КоАП РФ за нарушения, связанные с порядком и срокам раскрытия информации. В основном, надзорный орган (Банк России) проверяет факт и сроки собственно раскрытия информации, нежели чем её полноту и достоверность.

К примеру, за нераскрытие или нарушение порядка и сроков раскрытия, либо раскрытие информации не в полном объеме, либо раскрытие информации, вводящей в заблуждение, влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 рублей

или дисквалификацию на срок

от одного года до двух лет

; на юридических лиц —

от 700 000 до 1 000 000 рублей

.

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Если клиент снимает деньги с карты Альфа-Банка через банкомат Альфа-Банка, то данная кредитная выступает и эмитентом и эквайером одновременно. Некоторые организации оказывают только услуги эквайринга, без эмитирования банковских карт.

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Данный запрос направляется не напрямую в кредитную организацию, а в процессинговый центр. Это что-то подобное техническому отделу, через который проходят все операции в банке. У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Что такое облигации со структурным доходом

В облигациях со структурным доходом выплата номинала фиксирована и не зависит от событий на рынке.

Защита капитала

— процент номинала облигации со структурным доходом, который получает инвестор в конце срока размещения. Она прописывается в проспекте эмиссии ценной бумаги и обычно составляет 80–100% от номинала облигации.

Полная защита капитала

— 100%-ный возврат номинала облигации.

Защита капитала снижает риски инвестора. Максимальный убыток всегда будет одинаковым, и инвестор может соотнести риск и выгоду во время покупки бумаги. Облигации со структурным доходом — это менее рискованный инструмент, чем структурные облигации.

Юридически облигации со структурным доходом оформляются как биржевые или корпоративные облигации. Это значит, что они доступны неквалифицированным инвесторам после прохождения тестирования.