Долгосрочные инвестиции – это вложения с целью получения прибыли, которые делаются на длительный срок – от 2-х лет. Некоторые типы долгосрочных инвестиций предполагают капиталовложения на срок 5-30 лет.

Краткосрочные и среднесрочные инвестиции отличаются тем, что направлены на сравнительно быстрое получение прибыли от инвестиционного проекта. Они могут сильно зависеть от текущей экономической ситуации и не нуждаются в долгосрочном планировании и разработке серьёзной стратегии. Поэтому долгосрочные требуют большей ответственности.

Куда вкладывать средства на длительный срок? Основные сферы

Инвестор может вложить средства следующим образом:

- Инвестиции в ценные бумаги компании;

- Вложения в строительство, недвижимость;

- Прямые производственные инвестиции;

- Реальные инвестиции.

Наиболее сложным и выгодным вариантом является прямое инвестирование.

Источники долгосрочных инвестиций

Предлагаем рассмотреть основные источники долгосрочных инвестиций:

- Собственные средства предприятия;

- Чистая прибыль, амортизационные отчисления;

- Займы, банковские кредиты;

- Собственные средства частных инвесторов;

- Бюджетные средства;

- Инвестиционные фонды.

Цели инвестиций. Как выбирать активы для портфеля

Когда речь заходит об инвестициях, чаще всего внимание акцентируется на выборе акций, анализе рыночной ситуации и технических аспектах, сводя вопрос инвестирования исключительно к погоне за наибольшей доходностью. Однако незаслуженно обходят стороной вопрос целей самого инвестора, ведь основная задача инвестирования как раз в том, чтобы способствовать их достижению.

В зависимости от целей одни параметры портфеля становятся приоритетными, а другие отходят на второй план. Так, например, в случае краткосрочных вложений слишком широкие колебания стоимости портфеля становятся крайне нежелательны, а вот доходностью ради сокращения волатильности можно частично пожертвовать. Если же целью является получение ежегодного стабильного дохода от вложений, то краткосрочная волатильность портфеля может быть не критична, в то время как ежегодные выплаты в виде купонов или дивидендов необходимо максимизировать.

С определения своих целей необходимо начинать любому инвестору. Для оценки приоритетов в каждой категории мы приводим специальную диаграмму. Каждая характеристика портфеля отмечена отдельным столбцом. Чем выше столбец, тем важнее в конкретном случае данная характеристика. Все оценки являются экспертными и могут варьироваться, в зависимости от конкретного кейса.

Какие характеристики были учтены при выборе

Надежность — в данном обзоре под этим понимается, по сути, кредитный риск — риск того, что инвестиция обесценится до нуля или сильно потеряет в стоимости на долгое время из-за каких-либо серьезных проблем. Это может быть дефолт, банкротство, разрушение временем (из-за инфляции или физического воздействия для материальных активов), убытки из-за мошенничества, серьезные проблемы у эмитента и т. д. Чем выше надежность, тем ниже этот риск.

Волатильность — амплитуда колебаний стоимости актива. Чем выше волатильность, тем более непредсказуема стоимость актива в отдельно взятый момент времени. Предполагаем, что цена может отклоняться как в положительную сторону, так и в отрицательную с равной вероятностью.

Денежный поток — способность актива генерировать регулярные денежные выплаты для инвестора. Это могут быть купоны по облигациям или дивиденды по акциям. Также сюда можно отнести доход от сдачи в аренду недвижимости, выплату процентов по депозитам на отдельный счет и др.

Доходность — способность актива генерировать доход в виде денежного потока или роста стоимости. Чем выше доходность, тем на более высокий совокупный доход рассчитывает инвестор при вложении.

Ликвидность — возможность быстро изъять средства из инвестиции без потерь или с минимальными расходами.

Долгосрочные целевые накопления

Долгосрочными финансовыми целями могут быть покупка или строительства дома, переезд в другой город/страну, деньги на обучение детей, покупка яхты (у всех свои мечты) и другие крупные покупки, о которых при текущем уровне дохода желательно позаботиться заранее.

В первую очередь необходимо определиться со сроком, когда необходимая сумма должна быть накоплена. Разумеется, точно определить срок может не получиться, но хотя бы примерный ориентир должен быть. Исходя из этого стоит отдавать предпочтения более волатильным и доходным инструментам (акциям) на более длинной дистанции и менее волатильным (облигациям) — на более короткой. По мере приближения обозначенного срока имеет смысл постепенно заменять волатильные инструменты на более консервативные и ликвидные истории.

Конкретную диаграмму по приоритетам в данном случае построить сложно, так как в этой категории каждая ситуация будет индивидуальна в зависимости от сроков, важности цели, ожидаемой доходности, валюты и рыночной ситуации. Однако можно порекомендовать при планировании заострить внимание на следующих моментах:

— Периоды ребалансировки портфеля: как часто вы можете/хотите/считаете нужным пересматривать структуру портфеля? Слишком частые ребалансировки могут привести к излишним комиссионным расходам и нерациональным решениям, в то время как слишком редкие могут привести к упущенным возможностям. Оптимальными обычно являются сроки от одного раза в квартал, до одного раза в год.

— Диверсификация. Не стоит размещать все средства в малое количество активов. Используйте различные варианты вложений исходя из своей толерантности к риску.

— Валютная диверсификация: насколько ваша цель может подорожать в случае ослабления рубля? Имеет ли смысл разместить часть средств в иностранной валюте? При этом оцените не только риски валютных колебаний, но и уровень процентных ставок. Обычные ОФЗ в рублях с доходностью 7% вполне могут оказаться выгоднее, чем долларовый вклад под 2%.

— Учитывайте налоговые и комиссионные издержки. Оптимизация расходов может очень значительно повлиять на итоговую доходность и сократить срок до достижения цели.

— Управляйте размером собственных регулярных взносов. В периоды, когда потенциальная доходность вложений высока, увеличивайте их, а когда акции слишком дороги, вы можете позволить сократить размер взносов или временно размещать их в более консервативных инструментах, например, облигациях.

— Осторожно относитесь к рискам. Следите, чтобы надежность портфеля оставалась на приемлемых уровнях, ведь потери будут увеличивать срок достижения цели. Потенциальная выгода от вложений всегда должна компенсировать сопутствующий риск.

В общем случае для достижения указанного класса целей можно порекомендовать отдавать предпочтение комбинации акций и облигаций, в крайнем случае выделяя долю на банковский депозит, если вдруг краткосрочные ОФЗ в моменте оказываются менее удобными. Также хорошими вариантами вложений могут быть ПИФы, ETF, структурные продукты и др.

Краткосрочные вложения

В данном случае рассматривается размещение временно свободных средств, которые могут появиться у инвестора по различным причинам. Это может быть продажа автомобиля или квартиры с целью покупки новой, временно выведенные из бизнеса средства, отложенные деньги на отпуск в текущем году и др. В эту категорию определим тот капитал, который обязательно должен быть изъят из инвестиций в течение 6-8 месяцев для использования по назначению.

В такой ситуации крайне важно, чтобы была возможность в обозначенный срок беспрепятственно вернуть сумму инвестиций вместе с полученным доходом. Надежность здесь может быть немного ниже максимальной, так как на коротком горизонте инвестиций вероятность реализации значительного риска ниже. А вот волатильность необходимо снизить до минимумов, ведь возможности «пересидеть» временное снижение стоимости вложений в данном случае нет.

Для обозначенных целей хорошо подходят инструменты с фиксированной доходностью: высоколиквидные корпоративные и государственные облигации с короткой дюрацией, краткосрочные банковские депозиты, банковские карты с начислением процентов. Можно рассмотреть 3-х или 6-ти месячные структурные продукты с защитой капитала.

Также стоит отметить, что средства стоит хранить в той валюте, в которой планируется их использовать, чтобы нивелировать риск валютной переоценки.

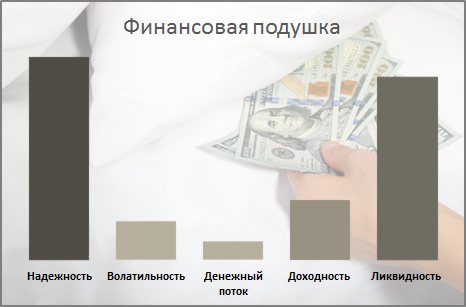

Финансовая подушка

Самая консервативная категория инвестиций — «кубышка на черный день». Средства, отложенные на случай крупных непредвиденных затрат, потери источника дохода и других форс-мажорных обстоятельств. В данном случае риски должны быть минимизированы, при этом доходностью можно пожертвовать, довольствуясь процентами на уровне чуть выше инфляции. Ликвидность также важна, чтобы в любой момент удалось быстро получить деньги в распоряжение.

По сути, основные инструменты в данном случае те же, что и в случае обычных краткосрочных вложений, только приоритет стоит отдавать более надежным и долгосрочным вариантам, ведь подушка может потребоваться уже через месяц, а может только через несколько лет. Опять же, стоит отметить важность валютной диверсификации.

Среди облигаций имеет смысл рассматривать только ОФЗ с дюрацией не более 2-3 лет или выпуски, индексируемые на размер инфляции. Среди депозитов можно отметить варианты с беспрепятственным пополнением и снятием средств без потери процентов. При этом вклад обязательно должен быть застрахован в АСВ и в одном банке можно хранить не более 1,4 млн руб. или эквивалент в валюте.

Карты с начислением процентов обычно менее удобны для финансовой подушки, так как часто имеют невысокий потолок по сумме, на которую начисляются проценты, а также не всегда позволяют беспрепятственно снимать наличные. Кроме того, тарифы на обслуживание карт могут быть запутанны и часто изменяться в одностороннем порядке, что чревато дополнительными расходами и/или недополучением процентного дохода. К тому же, с карты владелец может слишком легко снять деньги, что способствует риску нецелевого расходования средств.

Также не стоит забывать, что часть финансовой подушки будет выгоднее разместить в страховые продукты, в частности это касается страхования крупных кредитов, имущества, жизни и здоровья. Одним из вариантов может быть накопительное (НСЖ) или инвестиционное (ИСЖ) страхование жизни. Эти инвестиционные продукты позволяют сформировать долгосрочную «кубышку», которая может быть получена инвестором по окончанию срока договора либо при реализации страхового риска с дополнительной выплатой. Получается своего рода комбинация долгосрочных накоплений и финансовой подушки, позволяющая использовать капитал одновременно для различных целей.

Подробнее об Инвестиционном страховании жизни можно прочесть здесь.

Источник пассивного дохода

Доходное инвестирование, когда основной целью является регулярный денежный поток от вложений, является весьма распространенным среди российских инвесторов.

В этом случае в числе наиболее приоритетных свойств портфеля оказывается высокая доходность, генерируемая в виде денежного потока. Для этих целей хорошо подойдут дивидендные акции, облигации с высоким купонным доходом и частотой выплат, структурные продукты с регулярными купонами, недвижимость для целей сдачи в аренду.

Банковские депозиты тоже могут быть подходящим инструментом, но доходность по ним, как правило, слишком мала, чтобы обеспечить доход на капитал свыше инфляции. А это значит, что при изъятии процентов на расходы со временем инвестиционная сумма и генерируемый ей доход будут «съедаться» инфляцией.

Если инвестор ориентируется на долгосрочную перспективу, то наиболее выгодным вариантом выглядят дивидендные акции, разбавленные небольшим количеством облигаций. В долгосрочной перспективе акции генерируют наибольший доход, а облигации станут временным убежищем для денег, которые могут быть использованы для выгодных покупок при появлении таких возможностей на рынке.

В качестве дивидендных акций можно рассмотреть бумаги Лукойла, Сбербанка, МТС, Алросы, ММК, НЛМК, Северстали, ГМК Норникеля, Мосбиржи. Облигации можно выбирать по вкусу, при прочих равных ориентируясь на более высокую текущую, а также текущую модифицированную доходности.

Формирование капитала (долгосрочные нецелевые накопления)

Чтобы стать источником пассивного дохода или выполнять любые другие функции капитал должен иметь достаточный для этого размер. Рост капитала, как правило, занимает весьма длительное время. Спекулянты стараются сократить этот срок, ориентируясь на быструю и высокую прибыль, принимая на себя повышенные риски. Инвестиционный подход, напротив, заключается в терпеливом методичном управлении портфелем, который растет за счет доходности рынка и периодических дополнительных взносов инвестора. Инвестиционный подход более долгий, но по статистике более надежный. В данном обзоре сфокусируемся именно на нем.

В этом случае необходимо максимизировать доходность при оптимальном уровне надежности и умеренной ликвидности. Доходы в виде денежных потоков некритичны, а вот волатильность может быть повышенной, так как при регулярных инвестициях она позволяет получить более высокую прибыль, о чем рассказывалось в специальном обзоре Чем на самом деле полезна волатильность для инвестора.

В первую очередь имеет смысл обратить внимание на акции, так как они позволяют получить наибольшую доходность среди инвестиционных инструментов, согласно статистическим исследованиям.

В России за последние 20 лет хорошую доходность показывали вложения в недвижимость, но здесь очень многое зависит от конкретного региона и города. Кроме того, потенциал роста цен на недвижимость является производным от роста экономики, которая во многом зависит от крупного бизнеса — эмитентов акций. Поэтому для целей взращивания капитала акции выглядят предпочтительнее.

Также инвестор может обратить внимание на индексные фонды и ПИФы, следующие за рыночными индексами. Также могут показать хорошую доходность структурные продукты, ETF и другие инвестиционные инструменты с повышенной доходностью. Однако к ним следует относится с осторожностью и здоровой долей скептицизма, чтобы адекватно оценивать все преимущества и недостатки таких решений.

Пенсионные накопления

Пенсионные накопления являются долгосрочной консервативной инвестицией. До момента начала расходования пенсионных средств главными характеристиками являются высокий уровень надежности и доходность, превышающая инфляцию. Для этих целей подходят высококлассные облигации недвижимость и, возможно, небольшая доля акций «голубых фишек».

Если инвестор добавляет в портфель акции, то долю акций и облигаций в своем «личном пенсионном фонде» имеет смысл менять в зависимости от возраста. Например, есть широко известное правило, когда доля облигаций в портфеле равна возрасту инвестора. Впрочем, для пенсионных накоплений имеет смысл сделать его еще более консервативным в пользу увеличения надежности и снижения волатильности портфеля.

Отдельно стоит отметить валютную структуру пенсионных накоплений. Большую часть средств необходимо держать в инструментах, номинированных в той валюте, в которой планируется тратить пенсию. Если инвестор не планирует на старости лет уехать в теплые страны, то большая часть портфеля должна быть сосредоточена в рублевых инструментах.

После выхода на пенсию инвестору необходимо каким-то образом монетизировать свою инвестицию. Это может быть продажа части активов или перемещение капитала в описанные выше инструменты — источники пассивного дохода.

Также в этот период инвестору необходимо решить: какую часть своего пенсионного капитала он планирует потратить, а какую завещать потомкам. Стоит заранее обсудить с финансовым советником и/или юристом вопрос того, каким образом будет удобнее передать по наследству активы и, при необходимости, привести их структуру в более удобный для этого вид.

Источник основного дохода

Капитал, который инвестор планирует сделать своим основным источником дохода, назовем спекулятивным. Высокая волатильность позволяет обеспечить высокий потенциал прибыли, а высокая ликвидность дает возможность быстро избавиться от ненужного актива и не обращать внимания на кредитные риски.

Для спекуляций хорошо подходят инструменты срочного рынка: фьючерсы и опционы. Они имеют встроенное кредитное плечо, дающее возможность получить максимальный возврат на задействованный капитал. Кроме того, эти инструменты дают возможность зарабатывать не только на росте, но и на падении цены, а также реализовывать различные стратегии торговли на основе волатильности.

Также краткосрочные спекулянты достаточно часто используют в торговле акции, на которые нет ликвидных фьючерсов или опционов.

Начать инвестировать

БКС Мир инвестиций

Понятие финансовых вложений

Понятие и классификация финансовых вложений раскрыты в двух основных законодательных актах: в ПБУ 19/02 (п. 3 раздела I) и «Положении по ведению бухгалтерского учета…», утв. приказом Минфина РФ от 29.07.1998 № 34н (далее по тексту — положение по БУ) (п. 43).

П. 2 ПБУ № 19/02 установлены условия, одновременное выполнение которых позволяет отнести активы к финансовым вложениям. Такими условиями являются:

- Наличие прав владения финвложениями.

- Ожидание будущей экономической выгоды. Эта выгода может быть получена в форме процентов, дивидендов, прироста стоимости актива в результате возникновения разницы между ценой покупки и ценой последующей продажи или в результате прироста текущей рыночной цены.

- Переход к инвестору (покупателю) рисков, связанных с финвложением: риска снижения ликвидности; риска потери платежеспособности у организации-эмитента или организации-должника; риска негативного изменения стоимости активов.

Топ брокерских компаний

В последнее время на российском рынке сложился «костяк» из пяти крупнейших брокеров, которые уже несколько лет удерживаются в топе.

Речь идет о таких игроках:

- Финам;

- БКС;

- Сбербанк CIB;

- ФК Открытие;

- ВТБ Капитал.

Впрочем, официальная методика составления рейтингов — это не истина в последней инстанции. Поэтому выбирать брокера нужно исходя из своих личных требований (лицензирование, надежность, минимальный вклад, доступные активы, комиссии, уникальные предложения и т. д.).

Плюсы и минусы

Плюсы долгосрочных инвестиций с точки зрения инвесторов:

- Меньше стресса. Нет нужды постоянно следить за рынком акций. Можно игнорировать текущие рыночные волнения, ставить финансовые цели с учетом будущих перспектив.

- Экономия времени. Не нужно пристально следить за локальными рынками. На длинных дистанциях большую роль играют финансовые показатели компаний, в которые мы вложились.

- Избавляет от эмоциональной торговли. Долгосрочные инвестиции помогают сохранить ясное мышление и трезво смотреть на перспективы роста своих активов.

- Сила сложных процентов на нашей стороне. Трейдинг (спекуляция на цене) позволяет зарабатывать только на разнице. Дивиденды от долгосрочных инвестиций стабильно капают на счет, со временем прибыль только растет. Каноничный пример такого инвестора — Уоррен Баффетт.

Минусы:

- Трудный старт. Долгосрочным инвестициям нужен хороший капитал на старте. Чем меньше сумма, тем дольше придется ждать отдачи.

- Глубокие знания в отрасли. Чтобы успешно достичь поставленных финансовых целей, инвестору необходимо досконально изучить отрасль, в которую он инвестирует (основы фундаментального анализа). Это сужает количество доступных направлений.

- Упущенная прибыль. Вкладывая все в долгосрочные инвестиции, теряешь шанс извлечь прибыль с волатильности рынка.

В общем, есть как плюсы, так и минусы. Придется взвешивать все за и против.