Расчет рентабельности бизнеса может понадобиться:

При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Зачем рассчитывать рентабельность

Коэффициенты рентабельности важно рассчитывать в таких ситуациях:

- При составлении бизнес-плана – оценивается целесообразность реализации проекта и вложения в него средств, находится рентабельность проекта Например, начинающий предприниматель хочет реализовать бизнес-проект. Своих денег нет и он хочет привлечь инвестора. Рентабельность проекта, отражённая в бизнес-плане, поможет инвестору понять, сколько денег потребуется вложить в проект и как быстро эти деньги вернутся ему обратно;

- Для ценообразования – можно определить допустимый уровень цен, чтобы заинтересовать покупателей, сравнить себя с конкурентами. Допустим, на рынок выходит новая фирма по производству обуви. Проанализировав свои затраты, цены конкурентов, другие факторы и выяснив рентабельность бизнеса — руководство фирмы может увидеть на каком минимальном уровне цен они могут остановиться, дабы потеснить конкурентов на старте и отвоевать часть рынка, но в то же время остаться рентабельными, то есть в плюсе, чтобы не обанкротиться;

- При анализе менеджмента компании – даёт понять, какие организационные и управленческие вопросы требуют решения. Например, в строительной фирме ухудшились показатели рентабельности. После оценки факторов, влияющих на рентабельность, выяснилось, что снижение наступило из-за проблем с логистикой, потерей каналов сбыта, нарушением договорённостей с подрядчиками. Стало ясно, что начальник отдела сбыта не справляется со своими обязанностями. Управляющий компанией принял решение о его увольнении, назначив на эту должность инициативного и знающего сотрудника, который возглавит отдел и выведет показатели рентабельности на должный уровень.

- В планировании доходов и затрат – нужно проанализировать рентабельность, чтобы строить прогноз прибылей или убытков. Так, в типографии «Созвездие» запланировано приобретение ещё одного печатного станка, стоимостью 2 миллиона рублей. Перед покупкой нужно просчитать рентабельность, спрогнозировать, в какой срок окупится новое оборудование, как быстро покроются расходы на его приобретение. На основании такого расчёта станет ясно, насколько целесообразна покупка станка, что она принесёт — прибыль или убыток.

- Если собственник собирается продать компанию – рентабельность поможет определить стоимость бизнеса. Если предприятие показывает высокий уровень рентабельности в своей отрасли, это характеризует его как успешное, поэтому его можно продать намного дороже, чем фирму с низкими показателями рентабельности.

Как видите — расчёт рентабельности это не просто бесполезный теоретический расчёт, а необходимый бизнес-параметр, используемый для вполне реальных расчётов. Анализ рентабельности нужен при расширении производства, при взятии кредитов, для инвестирования денег в различные проекты. Как же рассчитать рентабельность? Для этого потребуются специальные формулы, о них пойдёт речь ниже.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности: 1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли. 2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования. 3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Как рассчитать порог рентабельности

Есть ещё один показатель, необходимый при расчёте рентабельности — точка безубыточности, иначе порог рентабельности (break-even point (BEP)). Это тот объём продукции, которую нужно продать, чтобы покрыть все расходы. Он показывает уровень продаж, при котором предприниматель будет работать ещё без прибыли, но уже безубыточно.

При определении порога рентабельности используются выручка, а также постоянные и переменные расходы. К постоянным относятся те затраты, которые не зависят от объёмов выпуска продукции, они есть всегда, даже при остановке производства: арендная плата, амортизация оборудования, налоги, заработная плата администрации и вспомогательного персонала ( управленцев, бухгалтеров, охранников) и т.п. Переменные расходы – это те, которые напрямую взаимосвязаны и изменяются при увеличении или уменьшении объёмов производства. К ним относятся: затраты на закупку сырья и материалов, энергоресурсы, стоимость транспортных услуг, фонд оплаты труда основных производственных рабочих со всеми налогами и отчислениями.

Например, найдём порог рентабельности для ООО «Созвездие». Постоянные расходы равны 45 тысяч рублей, переменные расходы – 65 тысяч рублей. Выручка составила 110 тысяч рублей.

Порог рентабельности будет равен: (45 000 * 110 000) / (110 000 — 65 000) = 90 000 рублей. Реализуя продукции на такую сумму, компания достигнет точки безубыточности.

Порог рентабельности даёт оценить:

- Прочность бизнеса: превышение реального производства над порогом рентабельности отражает запас финансовой прочности компании;

- (Какие проблемы есть в организации работы компании) Как лучше организовать работу компании: например, при расчёте порога рентабельности нескольких видов продукции можно выяснить, какой товар более окупаем и принесёт прибыль скорее, нужно ли для этого расширять ассортимент продукции, или сворачивать производство конкретного товара;

- Выгодно ли вкладываться в проект, быстро ли он окупится;

- Определить цены в случае увеличения или снижения объёма продаж.

Когда предприниматель хочет открыть новое дело, расчёт точки безубыточности показывает, сколько продукции нужно произвести и продать, чтобы бизнес «вышел из минуса».

Отрицательный коэффициент экономической рентабельности означает убыточную работу компании, говорит о нерентабельности предприятия или бизнес-проекта.

Нерентабельность — это деятельность, которая приносит убытки. В самом начале открытия дела или при запуске производства это нормально, до достижения порога безубыточности, то есть до того момента, когда прибыль равна нулю, но постоянные и переменные расходы уже покрыты. Фирма обязательно должна пройти порог рентабельности, иначе её существование бессмысленно. Если и дальше компания не приносит доход, нужно оценивать, что не так, почему нет прибыли.

Примечание: Порог рентабельности определяется в денежном выражении, либо в натуральном и к сроку не привязан. Он не имеет временного критерия, для разных отраслей и производств он абсолютно разный..

Чтобы ещё эффективнее рассмотреть работу компании, финансово-экономических результатов, при анализе рентабельности используют специальные индексы.

Исследование рентабельности при помощи индексного метода

Этот способ применяют независимо от того, в какой отрасли работает предприятие, какая у него организационно-правовая форма. За счёт индексного анализа можно проанализировать сразу несколько компаний, чтобы сравнить их эффективность. Для этого применяют индексы переменного состава, фиксированного (постоянного) состава, индексы влияния структурных сдвигов.

Индекс представляет собой специфический метод изучения. В переводе с латинского языка, индекс – это показатель или указатель. В экономике индексами являются относительные величины, которые отражают изменения каких-либо явлений во времени, и непосредственно не суммируются.

Отслеживаются относительные и абсолютные изменения в отклонениях показателей, разложеное по факторам. Индексный метод показывает изменение в динамике, то есть каким образом менялся конкретный показатель в течение нескольких лет, в сравнении прошлого и текущего периодов.

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

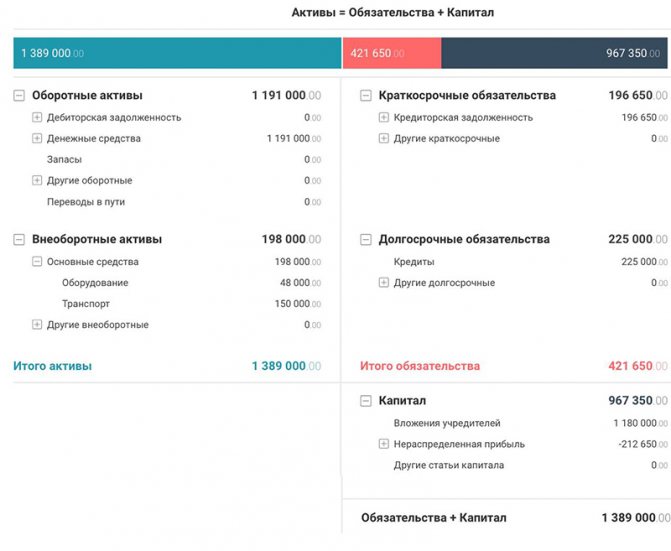

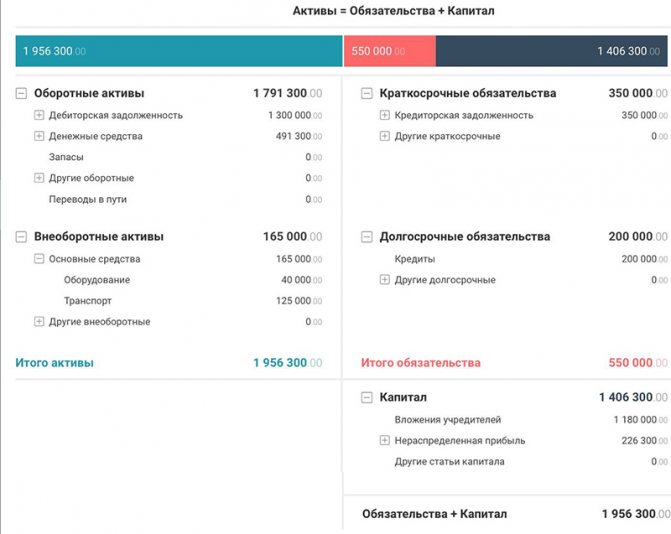

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Что влияет на рентабельность

Добиться высокой рентабельности стремится каждый предприниматель или руководитель бизнес-проекта. Но, чтобы правильно её рассчитать, нужно учесть влияние разных факторов, которые бывают внешними или внутренними.

Внешние факторы

Внешним является воздействие, которое может благотворно или, наоборот, негативно влиять на развитие компании, но не зависит от самого предприятия. Руководитель или владелец бизнеса вынужден искать пути выхода из сложившейся благодаря внешним факторам ситуации, подстраиваться под неё.

Например: изменение налогового законодательства – повышение НДС с 18 до 20% – увеличивает расходы компании, приходится тратиться на перепрошивку кассового аппарата, чтобы изменить ставку налога в чеке. Так как НДС включается в стоимость продукции и повышает её, это уменьшает платёжеспособный спрос, что может плохо отразиться на рентабельности компании.

На рентабельность влияют такие внешние факторы:

- Спрос;

- Расположение предприятия;

- Конкуренты;

- Инфляция, ухудшение экономической ситуации;

- Санкции;

- Изменения в законодательстве;

- Разработка новых технологий и другие.

Рентабельность фирмы в зависимости от расположения отличается, например, в Москве и Нарьян-маре. Сообщение с Ненецким автономным округом возможно только самолётом, что увеличивает расходы на доставку и конечную цену продуктов.

Если товар пользуется повышенным спросом – например, цветы перед 8 Марта – продажа будет рентабельной даже при высокой конкуренции.

Технологические новшества – гаджеты, видеоигры, бытовая техника, вызывают высокий интерес покупателей и гарантируют продавцу повышенную доходность.

Общее ухудшение экономической ситуации в стране, финансовый кризис из-за введения санкций, резкий скачок инфляции снижают рентабельность компаний и ухудшают развитие бизнеса в целом.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Основные виды показателей экономической рентабельности и их краткое описание

Показатель экономической рентабельности калькулируется как соотношение прибыли к активам, а также ресурсам либо формирующим ее потокам. Все данные для подсчетов берутся из соответствующих строк баланса. Базовая формула для калькуляции рентабельности (R) будет следующей:

Абстрактный пример самого простого расчета рентабельности с применением базовой формулы. Допустим, выручка предпринимателя составляет 1000 рос. руб., из которых 500 рос. руб. уходит на траты. Тогда R = ((1000 – 500) / 500) х 100%. Получается, что R = 100 %.

Как уже было сказано выше, чтобы всесторонне оценить работу предприятия, следует калькулировать и анализировать несколько показателей рентабельности.

| Основные показатели рентабельности (R) | ||||

| R активов (ROA) | R продаж (ROS) | R основных производствен-ных фондов (ROFA) | R своего капитала (ROE) | R производства (Rпр.) рассчитывают по предприятию, подразделениям и видам производимой продукции |

| отображает эффективность использования активов (сооружений, оборудования и т. д.) | показывает долю соответствую-щей прибыли (чистой, валовой, до уплаты налогов) в суммарной выручке | отображает прибыльность ОС, используемых в производстве продукции (услуг) | указывает на отдачу инвестиций (по части учетной прибыли) | показывает долю прибыли с 1 ден. единицы, затраченной на производство и продажу продукции |

Таким образом, экономическая рентабельность предприятия характеризуется целой системой показателей, основная часть которых приведена в таблице. Каждый из отмеченных показателей калькулируется по отдельной формуле. Фактически каждая из них представляет собой дробное соотношение, числитель которого почти всегда содержит величину прибыли. Например, чистой прибыли к ROA, к ROS либо к ROFA. Производить подобные расчеты можно помесячно, поквартально и за год.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Нормативное значение экономической рентабельности

Норматив экономической рентабельности может определяться по отраслям. Ежегодно ФНС РФ рассчитывает рентабельность продаж и активов по видам деятельности. Полученные результаты признаются некими «безопасными» нормами, на которые следует ориентироваться всем налогоплательщикам, занятым в соответствующих отраслях. Для этого существует специальный термин, который именуется, дословно: «безопасная рентабельность по отраслям».

Данные нормативы публикуются на сайте ФНС РФ. Также их можно найти в первоисточнике – Приложении № 4 к Приказу ФНС РФ № ММ-3-06/[email protected] от 30.05.2007 (ред. от 10.05.2012). Последние опубликованные сведения по показателям рентабельности являются актуальными на 24.05.2019.

Так, например, по виду деятельности «рыболовство, рыбоводство» (согласно ОКВЭД-2) рентабельность проданных товаров за 2022 г. составляет 54%, а активов – 20,8%. Это норматив, которого следует придерживаться. Налогоплательщик, который занимается рыболовством, может подсчитать свой показатель рентабельности и сравнить его с отраслевым. Если между ними будет очевидная минусовая разница, то это свидетельствует об отклонении от нормы.

Малый показатель рентабельности у плательщика (ниже действующего отраслевого) – это отрицательный результат. Подобные расхождения могут заинтересовать ИФНС, т. к. она использует данные «безопасные» нормативы в своей работе. Низкая рентабельность продаж (активов), которая наблюдается у того либо иного налогоплательщика может привлечь внимание налоговой. ИФНС вправе затребовать у него объяснения на предмет того, почему показатель низкий, либо инициировать выездную проверку.

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является. Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Когда ROI показатель малоэффективен?

Коэффициент нельзя считать универсальным инструментом для всех сфер бизнеса. Например, ROI дает ошибочные значения при продаже дорогих товаров и услуг, когда посетитель долго выбирает и сравнивает с конкурентами на рынке. Например, клиент пришел через контекстное объявление, изучил предложение и ушел. По логике, это неэффективный канал. Но через неделю он вернулся и купил.

К недостаткам также относят:

- Статичность коэффициента. Значения рассчитываются на определенную дату без учета курса валют и других экономических факторов;

- Малоинформативная оценка. Получить с помощью расчета точный показатель, который бы учитывал нюансы проекта, сделки, кампании – трудно. Этот инструмент эффективно использовать в совокупности с другими индикаторами.

В маркетинговой сфере ROI или ROMI (Return On Marketing Investment) показывает только финансовую полезность или убыточность инвестиций за отчетный период. При этом не учитывается повышение лояльности клиента к компании, видимость для СМИ и другие перспективные параметры.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

Как повысить ROI?

Коэффициент окупаемости рекламных кампаний и маркетинговых мероприятий можно повысить следующим образом:

- Соблюдение принципа последовательности в рекламе. Алгоритм такой: контекстное объявление содержит поисковой запрос, ссылка ведет на целевую страницу, которая соответствует тематике рекламы и тому, что ищет пользователь. Например, объявление с запросом «купить шубу из норки в Москве» должно вести посетителя в каталог продажи шуб, а не на главную страницу сайта. Также и менеджер должен говорить с клиентом о шубах, а не о гаджетах или бытовой технике.

- Подключение новых каналов рекламы. Выжимать один источник и игнорировать другие – малоэффективно. Используйте все, но считайте ROI. Прибыльные каналы развивайте, убыточные отключайте или модернизируйте.

- Рекламные предложения, объявления соответствуют запросам пользователей. Подбирайте ключевые слова с учетом потребностей ЦА в вашей нише.

Мы узнали, что такое ROI в маркетинге и других сферах бизнеса. Научились вычислять окупаемость вложенных финансов в рекламные кампании. Изучили, как оценить эффективность маркетинговых мероприятий, повысить ROI. Рассмотрели случаи, когда коэффициент не информативен.

Важно помнить, что расчет рентабельности – это не универсальный инструмент, а один из многих индикаторов, помогающих анализировать финансовые показатели.