Под рентабельностью понимается расчетная величина, показывающая, насколько эффективно работает предприятие. Это цифровое значение, которое используется учредителями, директорами, инвесторами.

Именно валовая рентабельность позволяет оценить эффективность вложений, задействованных ресурсов и даже качество работы персонала. На практике расчетная формула может применяться практически к любой бизнес среде.

Это может быть предприятие в целом, его удаленный филиал, вновь созданное подразделение. Рассчитать рентабельность можно при помощи готовых формул в Excel или передать на исполнение квалифицированным помощникам. Во втором случае полученные значения можно использовать для прогнозов по прибыли.

Что такое рентабельность

На практике специалистами применяется большое количество расчетных алгоритмов. Для большего понимания предлагаю обратиться к простому примеру. Рассмотрим бизнес на работе заправочной станции:

- Вложения – 10 миллионов рублей;

- Выручка в месяц – 0.6 миллиона рублей;

- Заработная плата персонала, расчеты с поставщиками, налоги и прочие расходы – 0.4 миллиона рублей.

Путем несложных подсчетов можно вычислить прибыльность в месяц 0.2 миллиона рублей, а в год это будет 2.4 миллиона рублей. Разделив сумму первоначальных вложений на финансовый результат, получим горизонт окупаемости инвестиций 4.16.

Это будет количество лет, по истечении которых предприниматель начнет получать доход от вложений. На практике указанную формулу можно усложнить или детализировать. Например, если инвестиции — это не собственные средства, а кредит в банке. В этом случае поток расходов увеличится на сумму возврата задолженности.

Если взять кредит в банке 10 миллионов рублей на 10 лет, то в среднем придется возвращать в месяц 100000 рублей.

Исходя из того, что прибыль в месяц будет составлять уже 0.1 миллиона рублей, срок окупаемости составит 8.33. На основе полученного значения предпринимателю необходимо будет пересматривать свой бизнес-план, снижая расходы за счет оптимизации штата, смены налогового режима или наращивания клиентского потока. Здесь все просто.

В чем измеряется

В большинстве случаев расчетное значение измеряется в процентах. На практике можно воспользоваться готовыми отраслевыми показателями или получить значение на конкретном примере. При этом следует понимать, что применение на конкретной модели бизнеса потребует систематического пересмотра значений.

Говоря простыми словами, валовая рентабельность бизнеса может выглядеть так: для обувного предприятия 0.3 или 30 процентов. Возвращаясь к отраслевым значениям, можно использовать последние для ориентира, например, в своем регионе.

Если по Вологодской области рентабельность работы обувного производства составляет 0.45, а у вас 0.35, следует серьезно пересмотреть эффективность работы предприятия. Обычно в числе негативных факторов завышенные цены на сырье, отсутствие оптимизации налогообложения или отсутствие контроля за работой сотрудников.

Рентабельность почти всегда измеряется в цифрах. При этом числовое выражение будет зависеть от целей расчетов. В примере с заправкой это срок окупаемости. В случае с обувным производством это контрольный показатель текущей эффективности бизнеса.

В любом случае оба значения должны использоваться предпринимателем как призыв к действию – пересмотру стратегии развития.

Пример рентабельного и нерентабельного бизнеса

Чем быстрее окупаются вложения в бизнес, выше прибыль фирмы за отчетный период, тем большей эффективностью работы характеризуется само предприятие. На практике существуют низко- и высокорентабельные компании. Отрасли, в которых происходит активная отдача инвестиций, считаются наиболее развитыми, а ниши занятыми.

Нерентабельный или низкорентабельный бизнес всегда имеет право на существование. В этом случае предприниматель может рассчитывать на слабое влияние конкурентной среды. При этом именно валовая рентабельность будет оказывать непосредственное влияние на выбор стратегии развития. Учитывать необходимо будет каждую деталь.

Рентабельные виды бизнеса, как правило, характеризуются явным преимуществом. Обычно это небольшие производства, работающие с коэффициентом ½. Что это такое?

Это когда стоимость отгружаемой продукции рассчитывается как двойные затраты на приобретение материальных запасов. В этом случае предпринимателю легче ориентироваться на рынке.

Примеры рентабельного бизнеса:

- Полиграфическое производство. Отраслевая рентабельность от 100%;

- Работа по франшизе – предприятия общественного питания, продажа смартфонов, туристические услуги. В этом случае бизнесмен покупает предприятие с отлаженными системами менеджмента, логистикой, подтвержденным уровнем рентабельности в регионах присутствия в диапазоне от 80 до 130%;

- Автосервис, автомойка. Автомобиль сегодня не роскошь, а средство передвижения. По этой причине услуги ремонта и сервисного обслуживания остаются весьма востребованными. Из вложений на начальном этапе потребуется привлечение арендуемой площади, приобретение инструментария, оплата обучающих курсов. Валовая рентабельность малого бизнеса составит от 130%.

В качестве примеров предприятий, которые не позволяют быстро «отбивать» вложения, можно привести следующие:

- Частный детский сад. Повышенные требования к содержанию, высокая арендная плата, персонал. Рентабельность такого бизнеса продолжает оставаться на уровне 40%;

- Реставрация мебели. Характеризуется нестабильным спросом на рынке. Экономическая рентабельность на уровне 30-60%;

- Сдача недвижимости в аренду. Отличается высокой нагрузкой по коммунальным услугам. В период кризиса спрос резко падает, влечет потери для бизнесмена, горизонт по рентабельности отрицательный.

Для чего ее рассчитывать

Получение конкретных уровней рентабельности используется на любой стадии развития бизнеса:

- При составлении бизнес-плана. Отчетные данные используются организатором бизнеса, оцениваются инвесторами, банками, в общем, будущими кредиторами;

- При работе с ценообразованием на основной продукт компании. на основе рентабельности рассчитывается допустимый диапазон стоимости;

- При составлении прогноза по прибыли или убыткам;

- В период анализа системы менеджмента предприятия. Изучаются и выявляются направления, по которому необходимо оперативное вмешательство с целью корректировки существующих процессов;

- При расчете стоимости бизнеса, например, при продаже компании. Чем выше рентабельности, тем дороже можно будет продать предприятие.

Финансовый анализ проектов

Немногие из крупных управленческих решений настолько прозрачны, что можно спокойно обойтись без финансового анализа, ибо преимущества и так очевидны. Некоторые менеджеры полностью передоверяют финансовый анализ бухгалтерам. Но это скорее уход от ответственности, чем простое перепоручение расчетов, поскольку финансовый анализ может «дать добро» или поставить крест на продолжении проекта. Многие руководители не знакомы с наиболее эффективными методами финансового анализа, помогающими принимать обоснованные решения. Такие слова, как дисконтированный период окупаемости, внутренняя норма доходности, чистая приведенная стоимость и анализ чувствительности, кажется, прямо-таки доказывают, что финансовый анализ недоступен пониманию менеджеров. Но это не так. Финансовый анализ, как основа для принятия решений, требует:

- знания того, какой из методов подходит в данной ситуации;

- прогноза будущей выручки, затрат и денежных потоков;

- понимания ответа, данного компьютером или калькулятором.

Методы

Общепризнанно, что методы финансового анализа должны базироваться на денежных потоках, а не прибыли. Решения следует принимать, исходя из:

- будущих денежных потоков;

- приростных и разностных денежных потоков;

- общефирменных денежных потоков.

Каждый из этих терминов заслуживает объяснения. При принятии решений нужно учитывать только будущие денежные потоки. Не следует принимать в расчет денежные потоки, которые безвозвратно ушли в прошлое. Решение должно базироваться на том, оправданы ли дальнейшие расходы теми выгодами, которые будут получены, если исходить из текущей оценки будущих продаж. Приростные и разностные денежные потоки проще, чем кажутся на первый взгляд. Денежные потоки, которые будут продолжаться независимо от решения реализовывать проект или нет, должны игнорироваться и только возникающие различия приниматься в расчет. Необходимо оценить влияние проекта на общефирменные денежные потоки, а не только на денежные потоки подразделения, инициировавшего этот проект. Так, филиалу компании, готовящему производство нового товара, было бы неправомерно игнорировать его воздействие на денежные потоки складского хозяйства и службы сбыта. Может потребоваться строительство нового склада или расширение существующего, а это означает существенные денежные расходы. Последние должны быть включены в оценку проекта. Подобным же образом нельзя упускать из виду потребность в дополнительном оборотном капитале. Довольно часто оборотный капитал составляет значительную часть общего потока денежных инвестиций в проекты расширения производства.

Оценка

Для оценки денежных потоков, связанных с предлагаемыми проектами, обычно используют следующие показатели:

- период окупаемости,

- дисконтированный период окупаемости,

- внутренняя норма доходности,

- чистая приведенная стоимость.

Каждый из них будет объяснен ниже. Период окупаемости (Pay-back period)

Это время, необходимое для того, чтобы окупить дополнительные денежные расходы. Рассмотрим следующий проект:

| Первоначальные денежные расходы | $40 000 | |

| Ежегодные денежные поступления: | ||

| Годы | 1 | $5000 |

| 2 | $10 000 | |

| 3 | $15 000 | |

| 4 | $20 000 | |

| 5 | $10 000 |

Здесь период окупаемости составляет 3,5 года, поскольку суммарные денежные поступления сравняются с денежными расходами в 40 000 долл. к середине четвертого года. Два очевидных недостатка этого показателя:

- не учитываются проценты по денежным расходам;

- не принимается в расчет величина и продолжительность денежных поступлений после достижения окупаемости.

Дисконтированный период окупаемости (Discounted pay-back period)

Метод дисконтированной окупаемости учитывает процентные издержки по денежным расходам. Дисконтированный период окупаемости — это время, необходимое для того, чтобы окупить первоначальные денежные расходы при предполагаемой ставке процента. То, что случится потом, не рассматривается. При расчете дисконтированного периода окупаемости некоторые компании используют единую ставку процента, полагая, что текущий уровень процента может быть временно высоким или низким, и в целом не типичным для средней процентной ставки на период окупаемости. Кроме того, используя стандартную ставку процента, можно вычислить максимальный период окупаемости в качестве ориентира для принятия решения по проекту. В предыдущем примере период окупаемости был 3,5 года. Если исходить из стандартной ставки в 10%, то дисконтированный период окупаемости составил бы 4,3 года. При использовании типичной ставки банковского овердрафта, скажем, в 15%, дисконтированный период окупаемости превысил бы 5 лет.

Внутренняя норма доходности (Internal rate of return, IRR)

Если денежные потоки проекта обеспечивают внутреннюю норму доходности в 17% налогообложения, это означает, что на протяжении предполагаемого срока действия проекта средневзвешенная рентабельность составит 17% с учетом изменений в чистых денежных расходах, которые, как ожидается, произойдут в течение жизни проекта и после уплаты корпоративного налога. Это позволяет компаниям устанавливать минимально допустимую внутреннюю норму доходности, при которой проект может получить одобрение. Многие компании требуют, чтобы внутренняя норма доходности составляла, по крайней мере, 15% после уплаты налога. Срок проекта не обязательно будет совпадать с продолжительностью физической жизни активов. Например, специализированное электронное оборудование, изготовленное для технического контроля какого-либо изделия, может служить не менее 20 лет. Однако проект может просуществовать всего 5 лет, поскольку к этому времени рыночный спрос на данное изделие будет исчерпан.

Чистая приведенная стоимость (Net present value, NPV)

Чистая приведенная стоимость является еще одним методом анализа дисконтированных денежных потоков, причем наиболее абстрактным из всех, используемых менеджерами. Вообще говоря, внутренняя норма доходности используется гораздо шире и является более понятной. NPV — это чистая приведенная стоимость всех денежных расходов и поступлений, дисконтированных по выбранной процентной ставке. Например, в упомянутом выше примере чистая приведенная стоимость денежных потоков, дисконтированных по ставке 15%, равна чистым расходам в сумме 1280 долл.

Анализ чувствительности

Он позволяет оценить влияние изменений различных параметров проекта. Иногда его называют анализом «что если», поскольку он отвечает на вопрос: «Что будет, если произойдет то-то и то-то?» Например…

- Что будет, если затраты на проектные работы окажутся на 5% выше прогнозируемых?

- Что будет, если продажи начнутся на 6 месяцев позднее?

- Что будет, если выручка от реализации в первый год окажется на 10% ниже прогнозируемой?

- Что будет, если цены окажутся на 1% выше или ниже прогнозируемых?

Виды рентабельности

Показатели эффективности могут рассчитываться на всех уровнях развития бизнеса. Расчетной средой может быть как отдельный актив или ресурс, так и целая отрасль экономики. На практике вычисление уровня рентабельности как часть управленческой отчетности рассчитывается для следующих категорий:

- Предприятия;

- Продаж или ROS;

- Активов – оборотных и внеоборотных (привлеченных) или ROA;

- Основных средств, материальных запасов или ROFA;

- Персонала;

- Товаров или производимой продукции;

- Производства;

- Инвестиций или ROI;

- Собственного капитала или ROE.

Предприятия

Самый простой расчет рентабельности. Формула предприятия выглядит следующим образом:

R = Прибыль / Размер вложений*100%

Полученное значение будет зависеть от исходных данных. Если прибыль взята за месяц, то и экономическая рентабельность покажет эффективность работы предприятия за отчетные 30 дней.

Продукции и услуг

Очередной показатель, показывающий прибыльность организации в расчете на каждый вложенный рубль. Формула продукции выглядит так:

Rпр. = Прибыль/Себестоимость продукции*100%

Показатели на практике используют вариативно:

- Исходя из чистой прибыли или только по продажам;

- По себестоимости, затраченной на производство или в перерасчете на все предприятие в целом (затраты на персонал, налоги).

Активов

Для того чтобы подсчитать эффективность использования задействованных ресурсов, – зданий, машин, сырья и других мощностей компании, используют методику ROA.

В случае, если рентабельность активов нулевая или отрицательная, это ставит серьезные вопросы перед собственниками бизнеса или руководством, которые продолжают использовать неприбыльные инструменты.

Валовая рентабельность формула (ROA) = прибыль за исследуемый период / стоимость активов по балансу.

Зачем нужно рассчитывать рентабельность

Норма рентабельности – мотивационная база внешних для фирмы участников финансового рынка: если общая рентабельность бизнеса в 5% для реализуемого долгосрочного проекта с примерно такой же рентабельностью считается не очень привлекательной, то на проект с рентабельностью в 100% выстроится очередь из соинвесторов и кредиторов.

В кризисной ситуации на предприятии анализ рентабельности позволит выявить наиболее слабые с точки зрения отдачи и эффективности места, чтобы, приняв обоснованные решения либо об их сворачивании, либо о дополнительных вложениях, ликвидировать их.

Для правильного расчета рентабельности необходим ряд также правильно рассчитанных показателей – от разнообразных видов прибыли до еще более разнообразных вложений капитала. От отрасли, конкретной рыночной ситуации и задач предприятия будет зависеть вид рентабельности, связанный с наиболее критичными, большими вложениями:

- При трудоемком производстве важнее будет рентабельность персонала;

- Если производство требует большого количества основных средств, то на первый план выйдет рентабельность активов или основных средств;

- Если же нужен большой по размеру оборотный капитал или рабочий капитал организации, то рентабельность нужно рассчитывать по данному пункту;

- При получении кредитов или средств у инвесторов ключевым будет соотношение критичного вида рентабельности с издержками по привлечению средств, с учетом оборачиваемости капитала. Кредиторы и инвесторы, видя, большую рентабельность по их вложениям, чем запрашиваемая ими рентабельность капитала, учтут это при принятии решения о вложениях из ряда альтернатив.

Настроим расчет рентабельности в программах 1С в сжатые сроки

Показатели рентабельности

Соотношения, полученные в ходе расчетов, ложатся в основу управленческой отчетности. Показатели рентабельности предприятия позволяют оценить, насколько эффективно работает компания или отдельное ее звено.

В большинстве случаев при расчете ориентируются на значение чистой прибыли к одной из величин: ROA, ROS, ROFA, ROI или ROE.

На основе полученных значений могут составляться таблицы для контроля производственных показателей. Управление предприятием выстраивается по порогам рентабельности (ориентирам) или обновлением нормативов в связи с изменением внешних экономических факторов.

К числу таких критериев следует отнести инфляцию, рост оплаты труда специалистов, динамика регионального налогообложения.

Как рассчитать рентабельность

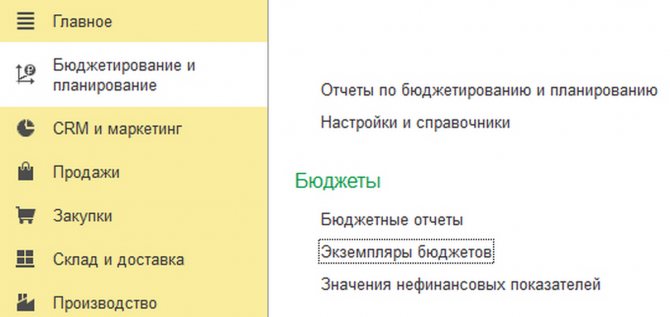

Приведем примеры расчетов ROE и ROS в популярных программных продуктах 1С:ERP, 1С:УХ и с помощью специализированной разработки нашей компании – тиражного решения «WA:Финансист».

Расчет в 1С:ERP

Данный пример посвящен ROE и рентабельности продаж. Финансовый анализ, в который входит и анализ рентабельности, в 1С:ERP 2 проводится при помощи инструментов на вкладках «Бюджетирование и планирование», «Финансовый результат и контроллинг».

Автоматизация расчета рентабельности на базе 1С:ERP

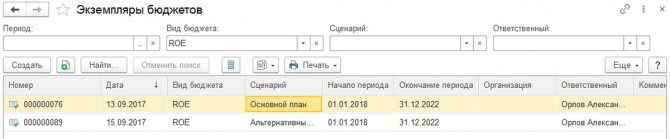

По конкретным экземплярам бюджетов в связи с ROE можно пройтись в одноименном пункте.

Рис.1 Бюджетирование и планирование

Переходя на «Экземпляры бюджетов», мы видим в итоге их список. Фильтруя по виду бюджетов «ROE», в данном случае получаем два экземпляра.

Рис.2 Экземпляры бюджетов ROE

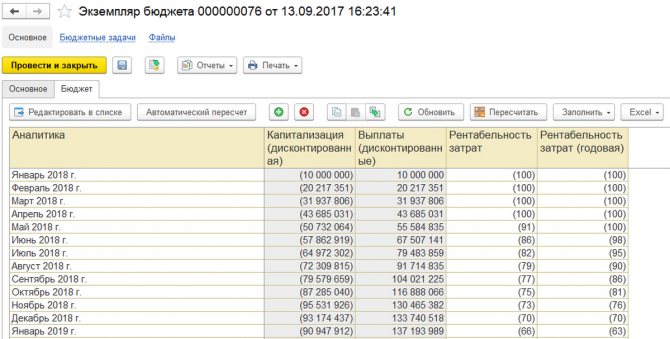

Переходя на выбранный экземпляр, видим расчетную динамику ROE в таблице (Рис.3). Из рассчитанных ячеек при этом можно провалиться до расшифровок исходного показателя.

Рис.3 Рассчитанный экземпляр бюджета по ROE

По рентабельности продаж можно, например, выстроить целое семейство графиков и диаграмм в «Мониторе целевых показателей» (Рис.4), чтобы наглядно отобразить ее динамику и структуру. Сам монитор находится по пути «Финансовый результат и контроллинг-Целевые показатели-Монитор целевых показателей».

Рис.4 Монитор по целевым показателям рентабельности продаж

Расчет показателей рентабельности в 1С:Управление холдингом

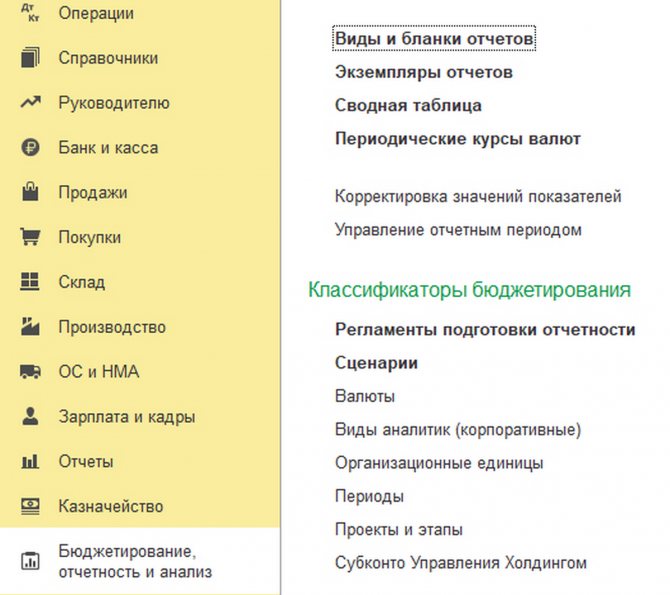

В 1С:УХ анализ проводится во вкладке «Бюджетирование, отчетность и анализ».

Автоматизация расчета рентабельности в крупных холдингах

Рис.5 Раздел с отчетами и анализом

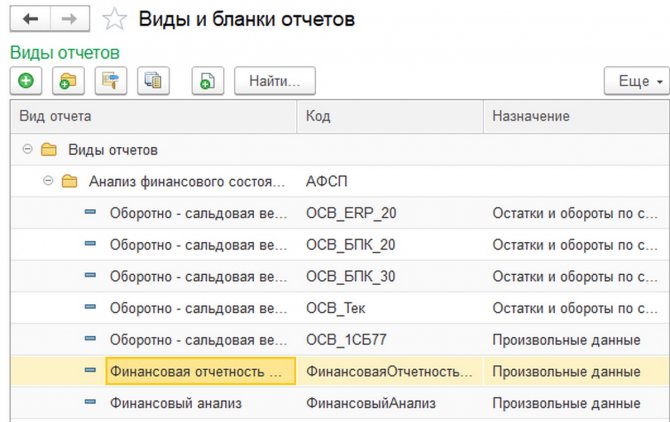

Через «Виды и бланки отчетов» мы выходим на виды отчетов и, соответственно, их бланки, чтобы затем перейти к конкретным экземплярам отчетов.

Рис.6 Виды и бланки отчетов

Переход к конкретному экземпляру отчета происходит в одноименном списке, где можно из общей массы отчетов отфильтровать интересующие нас отчеты в «Видах отчетов».

Рис.7 Экземпляры отчетов, выборка

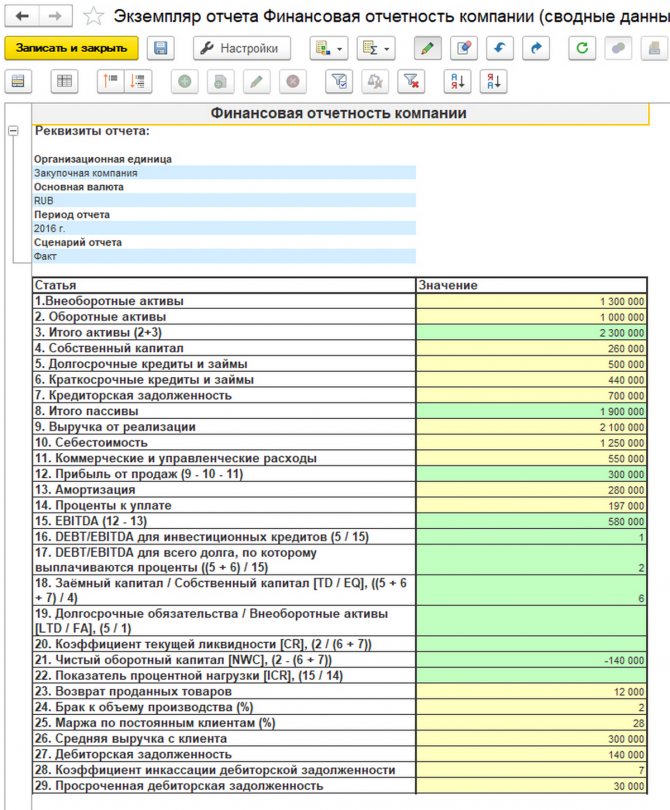

Сам целевой экземпляр отчета имеет табличный вид.

Рис.8 Примерный вид экземпляра отчета по финансовому анализу

Конструктор отчета позволяет задать формулу расчета показателя в окне. Ниже приведен возможный непосредственный вид формулы расчета по рентабельности собственного капитала.

Рис.9 Работа в 1С:УХ

Пример работы с «WA:Финансист»

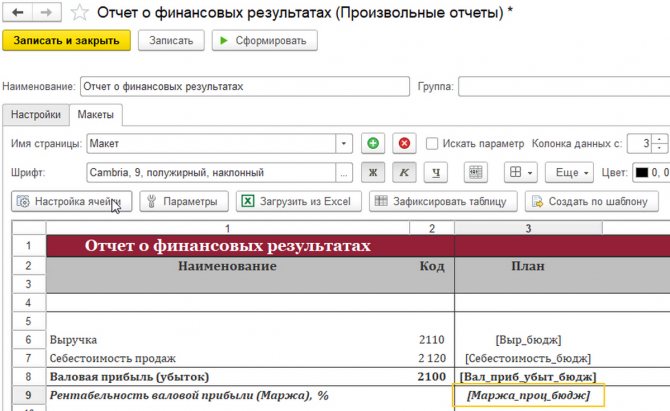

Для расчета ROS, нужно выделить значение чистой прибыли, которая проходит по одной из «Статей бюджетирования», и значения продаж, также проходящие по статье из этого же справочника. Для этого расчет лучше провести в «Произвольном отчете», а графически его можно сопроводить настройкой отображения KPI на инфопанели.

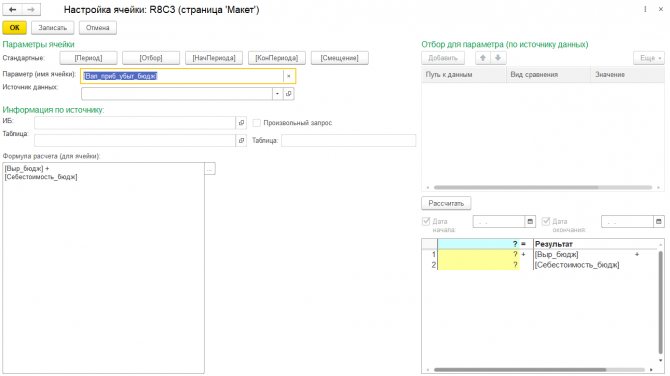

Вид настройки макета для получения желаемой формы отчета показан ниже. Здесь рассчитывается рентабельность продаж по валовой прибыли.

Рис.10 Настройка макета в произвольном отчете

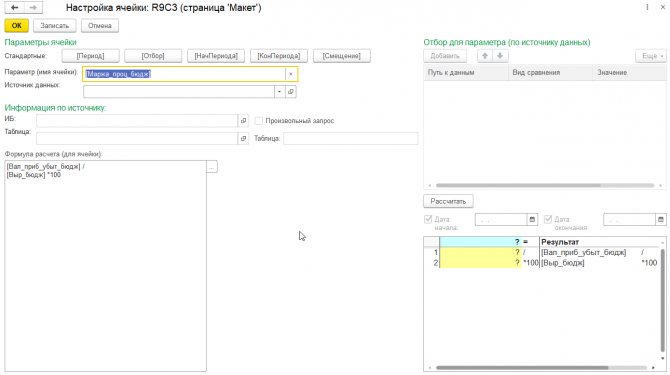

Сам расчет настраивается в форме, вызываемой по кнопке «Настройка ячейки».

Рис.11 Настройка расчета рентабельности продаж по валовой прибыли

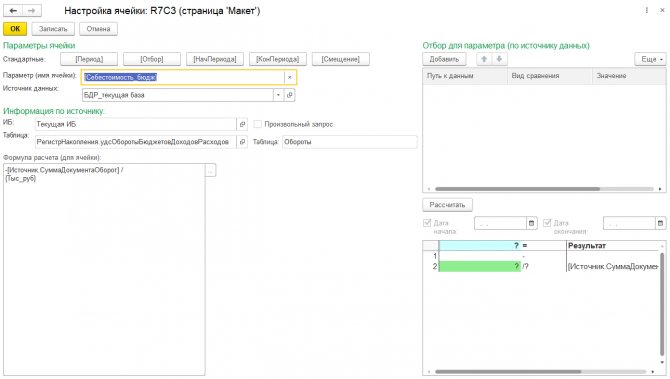

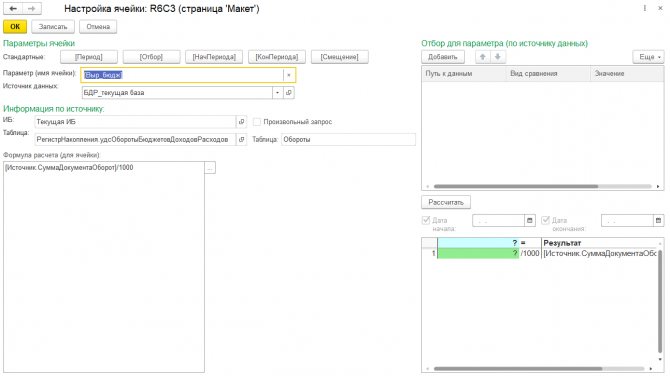

Слагаемые расчета рассчитываются также в формах «Настройки ячейки».

Рис.12 Настройка расчета валовой прибыли в ячейке произвольного отчета

Рис.13 Настройка расчета себестоимости

Рис.14 Настройка расчета объема продаж

Деление на тысячу в ячейках объясняется измерением в отчете в тысячах рублей, а отрицательный знак по себестоимости показывает отток капитала. В результате при расчете валовой маржи значения ячеек складываются, а не вычитаются. При этом данные могут браться не только из текущей базы (БДР_текущая_база), а из любой, к которой есть настроенные подключения в «Финансисте».

Автоматизация расчета рентабельности для компаний любого размера и отрасли на базе WA:Финансист

Похожим образом рассчитывается и ROE. Единственным нюансом здесь является ведение балансового учета, из которого берется значения собственного капитала: он может вестись как в «Финансисте» (в модуле «Управленческий учет»), так и вне его. В последнем случае значение показателя из баланса берется из внешней системы по настроенным «Источникам данных».

Рис.15 Расчет ROE в «Финансисте»

Как посчитать рентабельность (формулы)

В большинстве случаев для расчета показателей применяется простой алгоритм. Ориентиром выступает полученная прибыль или финансовый результат. В соотношении задействуется исследуемый фактор – затраты на машины, оборудование, закупку сырья или оплату труда персонала.

Исходные данные для анализа берутся из бухгалтерской отчетности (баланса).

Коэффициент рентабельности выглядит так: R = ЧП/А, где А – вид актива предприятия, подлежащий оценке. Основной вопрос, подлежащий решению, состоит в поиске необходимых сведений для подсчета эффективности. В бухгалтерской практике выкладки по рентабельности могут высчитываться автоматически.

Например, это могут делать автоматизированные комплексы АИС (1С).

Формулы для определения рентабельности по видам задействованных ресурсов:

| Вид расчета: | Расчетная формула | В международной классификации | Расшифровка исходных данных |

| Рентабельность оборотных активов | R = ЧП/ОА*100% | RCA | ЧП – чистая прибыль, ОА – оборотные активы по балансу |

| Рентабельность продаж | R = ЧП/В*100% | ROS | ЧП – чистая прибыль, В – выручка |

| Рентабельность реализованной продукции | R=ЧП/СС*100% | ROM | ЧП – чистая прибыль, СС – себестоимость продукции |

| Рентабельность основных средств | R=ЧП/Сос*100% | ROFA | ЧП – чистая прибыль, Сос – стоимость основных фондов на дату расчета |

| Рентабельность персонала | К=ЧП/затраты на Фот*100% | ROL | Фот – фонд оплаты труда за период, в котором была получена чистая прибыль |

| Рентабельность инвестиций | R = ЧП/ Зи*100% | ROI | ЧП – чистая прибыль, Зи – затраты инвестора |

| Рентабельность доходности инвестиций | R за период: Т* √D1*D2*…Dn*100% | ROIC | N – количество лет, D1, D2 и Dn – доходность по периодам |

| Рентабельность капитала | R = ЧП/К + Р*100% | ROE | ЧП – чистая прибыль, К – размер привлеченного капитала, Р – задействованные резервы предприятия |

| Порог рентабельности | R = Вп*Опост.и/В-Оперем.и*100% | BEP | Вп – выручка от продаж, Опост.и – объем постоянных издержек и Оперем.и – объем переменных издержек |

| Рентабельность затрат | R = ВП/НР(СП)*100% | ROCS | ВП – валовая прибыль, НР – не капитализированные расходы или себестоимость продаж |

| Рентабельность суммарных активов | R = ОП/активы*100% | ROTA | ОП – прибыль операционная или EBIT (без учета налогов и процентной нагрузки), , А – стоимостная оценка активов |

Активы

Ресурсы предприятия или фактически все то, что используется для получения финансового результата – прибыли. Совокупность активов различна для разных типов бизнеса. В чистых продажах это отдел менеджеров, оргтехника, средства связи, арендуемое помещение.

Для производства это машины и оборудование, логистика, рабочие и операторы, отдел продаж, административный ресурс.

Активами могут выступать и денежные средства, участвующие в оборотах компании. Например, для запуска производства необходимы затраты на сырьевую базу. Для руководителей это так называемые долгие вложения, которые отыгрываются в производственном потоке, доставляются до покупателя.

Возвращение части стоимости активов происходит в виде поступлений на расчетный счет по завершении условий контракта.

Рентабельность оборотных активов RCA

При расчете эффективности задействованных ресурсов особое значение имеют показатели в разрезе видов имущества. К оборотным активам следует относить следующие:

- Денежные средства на счетах, в кассе, выданные в подотчет;

- Полуфабрикаты, готовая продукция на складе, материалы и производственный инвентарь;

- Задолженность дебиторская – деньги, которые должны поступить на расчетный счет предприятия в ближайшей перспективе;

- Вложения финансовые.

По общему правилу, срок использования таких ресурсов должен быть менее года.

Формула расчета выглядит следующим образом: R = ЧП/ОА, где ЧП – чистая прибыль, ОА – оборотные активы по балансу.

Рентабельность необоротных активов ROA

Под таким типом мощностей, задействованных в производстве основного продукта, продажах, оказании услуг, понимаются ресурсы, выпадающие из основного операционного цикла. К необоротным активам относятся:

- Основные средства. Машины и оборудование, здания и сооружения, земельные участки;

- Финансовые вложения со сроком возврата более одного года. Это займы и кредиты, уставный капитал, вложения в сторонние проекты;

- Активы нематериального характера. Сюда относятся брендирование, патенты, индекс деловой репутации.

Коэффициент рентабельности рассчитывается как исследуемый вид мощности к количественному показателю. Чаще используется метод подсчета затрат.

Рентабельность реализованной продукции ROM

Подсчет показателя основывается на данных, полученных отделом финансовой аналитики. Рентабельность продукции, товаров или ROM подсчитывается как соотношение чистой прибыли от продаж (выручка минус затраты на реализацию) и себестоимости.

Под последним показателем понимается совокупность затрат на получение результата производства. Если в отчетном месяце было продано (не отгружено) 4000 единиц продукции, то себестоимость нужно считать по тому же количеству, а не затраты на материалы за 30 дней.

Исключить завышение исходных данных следует хотя бы потому, что в затратах будут «сидеть» материальные запасы, хранящиеся на складе.

Формула выглядит следующим образом: ROM = ЧП/СС*100%, где ЧП – чистая прибыль, СС – себестоимость продукции.

Рентабельность продаж ROS

Определение темпов роста выручки, снижения себестоимости, влияния изменения ассортимента. Для расчета коэффициента рентабельности продаж ROS на предприятии используется оценка следующих параметров:

- Эффективности реализации базовой продукции;

- Факторов, влияющих на ценообразование;

- Степени влияния изменения технологии производства.

Рентабельность продаж на практике определяется как соотношение чистой прибыли к выручке: ROS = ЧП/В*100%, где ЧП – чистая прибыль, В – выручка.

Рентабельность основных средств ROFA

Эффективность использования производственных фондов, задействованных в производстве основного продукта, показывает, насколько доходными являются оборудование, машины и другие ресурсы. При расчете ROFA могут использоваться как общая аналитика, так и детализация по каждому основному средству.

Рентабельность ОС = ЧП/Сос*100%, где ЧП – чистая прибыль, Сос – стоимость фондов на дату расчета.

Рентабельность персонала ROL

Не менее часто на предприятиях делают просчеты в эффективности привлеченных сотрудников. Необходимость оптимизации или расширения штата, увеличения числа квалифицированных работников, в том числе по отдельны подразделениям, вычисляется по формуле ROL:

Рентабельность основной деятельности персонала = ЧП/затраты на Фот*100%, где Фот – фонд оплаты труда за период, в котором была получена чистая прибыль.

Рентабельность инвестиций ROI

Нередко этот показатель высчитывают в период планирования открытия бизнеса. Формула затрат подходит для оценки любых видов вложений.

Формула, следующая: ROI = ЧП/ Зи*100%, где ЧП – чистая прибыль, Зи – затраты инвестора.

Рентабельность доходности инвестиций ROIC

Детализация предыдущего показателя используется учредителями и партнерами компаний. Разница в методике расчета состоит в учете динамики получения прибыли, в том числе дополнительного дохода. Чаще применяются усредненные значения, например, за год или несколько лет.

Пример: инвестор приобрел для предприятия оборудование на 3 миллиона рублей. Чистая прибыль от вложений составила в первый год 340000 рублей, за второй год 450000 рублей, за третий 290000 рублей. Соответственно для получения ROIC необходимо будет получить промежуточные значения:

- 340000/3000000*100% = 11,33%.

- 450000/3000000*100% = 15%.

- 290000/3000000*100% = 9.66%.

ROIC за три года рассчитывается следующим образом: 3* √11.33*15*9.66*100% = 11.79%

Общая формула будет выглядеть так: R за период: Т* √D1*D2*…Dn*100% , где N – количество лет, D1, D2 и Dn – доходность по периодам.

Рентабельность капитала ROE

Расчет этого показателя позволяет определить, какой отдачей обладают вложения в компанию. Во многом ROE схожа с ROI, но имеет некоторые отличия, поскольку в расчет берется доля учредителя. На основе рентабельности можно сделать вывод о том, выгодно ли вкладывать в предприятие на данном этапе развития.

Формула собственного капитала ROE = ЧП/К + Р*100%, где ЧП – чистая прибыль, К – размер привлеченного капитала, Р – задействованные резервы предприятия.

Порог рентабельности BEP

Критическая точка или коэффициент рентабельности, на котором компания не уходит в убыток. Формула BEP остается актуальной на период кризиса, высокой текучести кадров или потере стратегических партнеров. При расчете применяется более сложная формула, которая учитывает совокупность издержек предприятия.

Порог рентабельности в зависимости постоянных и переменных затрат:

BEP = Вп*Опост.и/В-Оперем.и, где Вп – выручка от продаж, Опост.и – объем постоянных издержек и Оперем.и – объем переменных издержек.

Порог рентабельности ассоциируется с запасом финансовой прочности предприятия. Работая в этом направлении, руководители нередко ориентируются на цену товара.

BEP в этом случае выразится следующим образом = СПЗ/Цтовара-Зтовар, где СПЗ совокупные постоянные затраты, Цтовара – цена и Зтовар затраты на единицу или объем продукции.

Рентабельность затрат ROCS

Боле ясную картину финансовой устойчивости компании может показать эффективность, рассчитанная исходя из полной себестоимости продукции. Кроме сырьевых издержек и содержания оборудования, в расчет берутся расходы на персонал, коммунальные услуги, налоги.

Конечный результат определения рентабельности затрат или ROCS показывает, какой доход показывает каждый вложенный в предприятие рубль.

ROCS = ВП/НР(СП), где ВП – валовая прибыль, НР – не капитализированные расходы или себестоимость продаж.

На практике формула может быть детализирована до необходимого уровня. Именно ROCS то используется для сравнения с официальными статистическими данными. Для отдельных отраслей промышленности устанавливаются нормативные лимитированные значения:

- Производство хлебобулочных изделий, молока – не выше 15%;

- Предприятия легкой промышленности – не более 35%;

- Фармацевтика – не выше 25%.

Рентабельность суммарных активов (ROTA)

В отличие от ROA этот показатель учитывает не чистую, а операционную прибыль организации. Снижение значения говорит о превалировании в структуре капитала заемных ресурсов, а также задействования непроизводственных активов.

Формула ROTA = ОП/А, где ОП – прибыль операционная или EBIT (без учета налогов и процентной нагрузки), А – стоимостная оценка активов.

Рентабельность проекта

Один из прогнозных показателей, который выводится для целей оценки будущего предприятия. Его используют те, кто начинает свое дело или инвесторы. И те, и другие пытаются понять, стоит ли вкладываться в пока еще не запущенное (неразвитое) предприятие.

В качестве исходных данных для расчета берется общий и целевой объем вложений, первая чистая прибыль и начисленная амортизация.

Первая формула для расчета коэффициента рентабельности проекта = ССбизнеса/Очастных вложений, где СС – совокупная стоимость и О – объем.

Вторая формула оценки проекта = (чистая прибыль + амортизация)/затраты.

Из первой формулы инвестор может оценить степень эффективности своих вложений по доле участия. Чем выше коэффициент, тем больше прибыли от предприятия будет получать капиталист.

Во втором случае используются оперативные сведения, согласно которым можно определить срок окупаемости вложений, оценить перспективы выхода на первую прибыль без дополнительных инвестиций.

Рентабельность активов (ROA): формула и пример расчёта

Бухгалтерский баланс любой акционерной компании (да и вообще, любого коммерческого предприятия) состоит из двух основных граф: активов и пассивов. Всё то, что принято именовать активами компании, является не чем иным, как тем самым «рабочим инструментом» посредством которого, в конечном итоге, и зарабатываются деньги.

Рентабельность предприятия, производства, проекта

Общие показатели эффективности действующей компании или планируемого к запуску мероприятия позволяют своевременно проводить оценку ситуации. Опираясь на полученные значения, можно судить об уровне отдачи вложенных средств, доходности организации, качестве планирования.

Сравнивая рентабельность основной деятельности предприятия, производства, можно сказать о степени детализации проводимых расчетов. В случае с целой компанией цифры будут более укрупненными.

Формула производства или проекта позволит выявить отклонения от успешного бизнеса, своевременно внести коррективы в существующие процессы, отладить их или уйти с рынка.

Влияние факторов рентабельности

С получением расчетных значений руководители бизнеса получают четкое руководство к действию. Если на уровне среднего начальствующего состава это призыв к наращиванию выручки (прибыли), то для высшего состава это повод для проведения серьезного анализа.

Факторы, оказывающие влияние на уровень рентабельности, можно разделить на внешние и внутренние.

Воздействие извне часто не зависит от самого предпринимателя или его бизнеса. Это внешнее воздействие, которое является следствием нахождения в определенной среде, где есть конкуренция и потребитель с часто меняющимся поведением.

Внешние факторы:

- Уровень спроса;

- Конкуренция;

- География производства;

- Влияние санкций;

- Динамика законодательной базы;

- Внедрение новых технологий;

- Инфляция и другие макроэкономические явления.

Каждый из этих факторов в той или иной степени оказывает влияние на рентабельность основной деятельности, чаще в худшую сторону. Подсчет значения будет носить чисто условный характер. Говоря про предприятие, скорее всего будет некий поправочный коэффициент.

Факторы внутренние более поддаются анализу, оценке и корректировке:

- Качество товарного ассортимента, его объем и структура;

- Уровень деловой репутации;

- Ценообразование;

- Условия труда;

- Финансовая политика компании;

- Маркетинговая стратегия (ее наличие);

- Качество логистики;

- Системность в модернизации оборудования.

| Внутренние | Внешние |

| Качество товарного ассортимента, его объем и структура | Уровень спроса |

| Уровень деловой репутации | Конкуренция |

| Ценообразование | География производства |

| Условия труда | Влияние санкций |

| Финансовая политика компании | Динамика законодательной базы |

| Маркетинговая стратегия | Внедрение новых технологий |

| Качество логистики | Инфляция и другие макроэкономические явления |

| Системность в модернизации оборудования |

Пример: в результате влияния внешнего фактора – изменения требований к качеству продукции предприятию пришлось переоснастить мощности. Это снизило рентабельность на 8%.

Одним из решений, принятых на совещании, стало внедрение новой стратегии развития в виде проведения рекламных компаний, маркетинговых акций, что позволило нарастить выручку. Рентабельность увеличилась на 9%.

Индексный метод факторного анализа

Рентабельность или ее уровень напрямую показывает, насколько продуктивно работает организация. С получением данных из отчета о прибылях и убытках в профессиональной среде можно провести факторный анализ эффективности.

Например, рентабельность продаж будет рассчитываться по формуле:

R = (Выручка-Себестоимость-коммерческие расходы-управленческие затраты)/выручку

Факторный анализ позволяет не только определить уровень рентабельности, но и степень влияния факторов (отсюда и название метода). С этой целью формула расчета расширяется за счет использования данных с двух периодов, например, на начало и конец месяца:

ΔR = ((Выручка1 – Себестоимость – коммерческие расходы – управленческие затраты)/Выручка1 – (Выручка2 – Себестоимость – коммерческие расходы – управленческие затраты)/Выручка2)*100%

Полученное значение позволит точно определить, насколько оказывает влияние на рентабельность выручка. Аналогично меняя в формуле исходные значение коммерческих и управленческих расходов, а также себестоимости, можно определить степень влияния на рентабельность каждого из факторов.

Как определить долю собственного капитала

Традиционный метод

При применении традиционного метода используется расчет средней величины СК. Чтобы вычислить его, нужно сложить СК на начало и конец отчетного периода, после чего поделить получившуюся сумму на 2.

Расчет по Минфину

Здесь уже используется другой метод расчета. Берем собственный капитал, делим его на уставной капитал (без учета дебиторской задолженности), переводим в проценты. Если результат – меньше 100%, то есть одна проблема. Согласно законодательству, СК не может быть меньше, чем УК. Если так случилось, предприятие должно либо увеличить СК, либо уменьшить УК. Если УК при этом опустится ниже 10 000 рублей, предприятие подлежит ликвидации.

Пути повышения рентабельности

В условиях отсутствия профессионального анализа руководители предприятий часто идут на кардинальные меры. Это сильное удешевление себестоимости или сокращение штата. В первом случае потребитель получает сильное снижение качества, что неизменно снижает долю компании на рынке.

Во втором случае предприятие остается без квалифицированных кадров, что явно отражается на эффективности предприятия в целом, на выручке, снижению оборачиваемости капитала.

С получением результатов расчетов по видам рентабельности руководство предприятия получает реальные направления для работы:

- Снижение затрат на производство. Может быть достигнуто за счет новых коммуникаций, реструктуризации портфеля поставщиков, модернизацией машин и оборудования;

- Увеличение объема выручки. Внедрение прогрессивных методов продаж, новых технологий на производство, пересмотр политики сбыта;

- Проведение маркетинговых исследований.

Ответы на часто задаваемые вопросы

Для небольшого предприятия будет рассчитать один вид рентабельности или сразу все?

Учитывая практику предприятий, лучше всего проводить всесторонний анализ. Это позволит выявить слабые стороны менеджмента или в политике ценообразования.

Как часто нужно считать рентабельность?

Рекомендую проводить анализ с появлением проверенных отчетных данных. В любом случае это не сложно. Есть простые скрипты для Excel, которые будут считать данные при подстановке исходных параметров.

Так ли нужны контрольные значения и как часто их необходимо обновлять?

Собственно смысл всех расчетов и состоит в сравнении. Например, на предприятии получили первые значения ROA, ROS, ROFA, ROI или ROE. Но пока никто не знает и не понимает, хорошо это или плохо. Для начала можно сравнить показатели с отраслевыми значениями, установленными на региональном уровне.

Далее можно посмотреть на динамику ROA, ROS, ROFA, ROI или ROE, например, при анализе выручки. Если с увеличением объемов продаж происходит снижение рентабельности, значит в производстве идет перерасход материальной базы или без ведома руководителя заключены контракты с более дорогим поставщиком.

Где взять данные для расчета рентабельности предприятия

Все сведения, необходимые для производства расчетов, содержатся в финансовой отчетности организации, бухгалтерском балансе.

Несмотря на то, что бухгалтерия может следовать установленном регламенту (сдача форм раз в год), можно формировать промежуточные документы.

В большинстве случаев это позволяет рассчитать укрупненные показатели. Для детализации потребуется сделать предварительные расчеты, например, себестоимость каждой единицы ассортимента. По результатам выкладок руководители нередко снимают с производства нерентабельную продукцию.

Чем выше рентабельность, тем больше прибыль

Теоретически да. Правда, повышение рентабельности может быть связано с естественными факторами. Например, если балансовая стоимость оборудования становится ноль. Это показатель того, что техника полностью окупилась или закончился кредит на ее приобретение.

В этом случае следует обратить внимание на другие показатели расчетного ряда.

Если сегодня рентабельность по одному виду актива увеличивается, то завтра общий уровень может скорректироваться, например, за счет той же модернизации.

О чем это говорит: снижение рентабельности

Ухудшение показателей следует рассматривать по конкретному направлению. Говоря простыми словами, это необходимость перемен. В противном случае за снижением рентабельности предприятие может войти в фазу убыточности. В ряде случаев ухудшение тренда может быть вызвано корректировками или иметь привязку к сезонности.

Что такое рентабельность налогового значения

В числе лиц, которым интересны показатели эффективности, – налоговые инспекции. В федеральном ведомстве систематически отслеживают средние отраслевые значения с последующей публикацией цифр. Выход за нормативные значения будет означать как минимум две вещи:

- На предприятии произошла смена политики ценообразования за счет резкого снижения себестоимости (снижение качества);

- Организация проявляет себя как активный неплательщик налогов.

Отклонение от нормативных показателей обычно приводит к включению компании в план внеплановых проверок. Директор при этом вызывается на налоговый комитет.

Как рассчитать рентабельность предприятия по себестоимости (ROTС)

Ценообразование играет ключевую роль в деятельности предприятия. Демпигование (чрезмерное снижение) возможно лишь на краткосрочный период, в противном случае компания попросту выйдет в убыток. Повышение стоимости товара вызовет коррекцию со стороны конкурентов, существенно снизит объемы продаж.

В этом случае опять же следует ориентироваться на средние значения рынка, корректировать именно внутренние факторы, такие как затраты на сырьевую базу, амортизацию оборудования.

Формула расчетов будет следующей:

ROTC = П/С*100%, где П – прибыль и С – себестоимость.

На практике расчеты по рентабельности могут производиться от потолочного значения. Например, при расчете участия в тендере (государственных закупках) предприятия с собственным производством используют отправное значение в 200%. Так определяется предел падения цены.

В противном случае участие в тендере большинству производственных организаций становится невыгодным.

Как рассчитать рентабельность предприятия по балансу

Основным источником данных для расчета эффективности остается учетный комплекс компании. Бухгалтерия отражает на счетах сведения о капитале и активах, в регистрах накапливаются объемы отгрузки, продаж, закрытие дебиторской задолженности.

Работая с бухгалтерским балансом, необходимо использовать нумерацию строк. Она сохраняется неизменной вне зависимости от типа предприятия.

Например, для получения исходного значения по внеоборотным активам, потребуется сложить цифры по строкам 1150 и 1170, соответственно, основные средства и вложения финансового характера. Если анализ проводится на среднем предприятии, можно взять готовое значение по строке 190.

При расчете ROA можно использовать усредненное значение стоимости оборотных активов (на начало и конец периода). Рентабельность будет вычисляться по формуле = Пр/(СОАнп+СОАкп)/2*100%.

ROCE

Эффективность задействованного капитала показывает, какой отдачей обладает вклад инвестора. Показатель ROCE учитывает, кроме того, собственные вложения и кредиты (долгосрочные обязательства).

Рентабельность рассчитывается как отношение EBIT (прибыль, включающая налоги и проценты) к виду капитала.