Коэффициент P/E – один из основных мультипликаторов, используемых в сравнительном анализе доходности ценных бумаг. Если рынок оценивает акции адекватно – их можно быстро продать и получить прибыль. Иными словами, показатель P/E – это критерий инвестиционной привлекательности компании.

Конечно же, при проведении фундаментального анализа нельзя ориентироваться на один показатель. Существуют другие мультипликаторы, представляющие собой тот же P/E, скорректированный на какую-то величину, например, на коэффициент прогнозируемого роста. Есть также совершенно другие модели, более или менее точные: дисконтирование денежных потоков, сравнение графиков с индексами и др.

Сегодня мы разберем формулу расчета P/E, роль этого коэффициента в финансовом анализе стоимости акций, его преимущества и недостатки.

Для чего нужны мультипликаторы

При составлении инвестиционного портфеля проводится диверсификация по секторам экономики, странам, валютам и другим критериям. Предположим, вы выбираете между двумя или несколькими компаниями из одного сектора. Как быстро понять, какую из них стоит выбрать? При этом у вас нет времени изучать графики цен за несколько лет. Тем более, на примете нет компетентного специалиста, а чтение графиков – для новичка дело непростое.

Не дадут достоверной информации и такие показатели, как чистая прибыль и даже размер дивидендов. Все это, безусловно, следует учитывать, но нельзя забывать, что у разных компаний разная стоимость активов, количество акций, их стоимость и др.

К примеру, цена одной акции Газпрома на сегодняшний день – 311 руб., а стоимость бумаги Лукойл – 6301 руб. Эти две компании представляют один и тот же сектор – сырьевой. Как определить, какая из бумаг более ликвидна? Для этого и существуют коэффициенты-мультипликаторы.

Коэффициенты, рассчитываемые на основании показателей финансовой отчетности и текущих рыночных котировок, – довольно простой метод сравнительного экспресс-анализа. Для принятия окончательного решения, конечно, следует проводить более углубленный анализ. Но после расчета индикаторов, по крайней мере, можно отсечь те компании, у которых значение не соответствует нормам.

С помощью мультипликаторов можно рассчитать соотношение балансовой и рыночной стоимости бумаг, рентабельность компании (отношение прибыли к выручке), денежные потоки и другие показатели. Сегодня мы рассматриваем один из таких коэффициентов – P/E. Он показывает отношение капитализации предприятия и чистой прибыли.

Что такое коэффициент P/E

Название индикатора происходит от слов Price/Earnings, что буквально переводится как Цена/Заработок. Ну, с ценой все понятно – эту информацию легко найти в режиме онлайн. А вот что представляет собой «заработок», или капитализация – следует разобраться.

А рассчитывается капитализация очень просто – достаточно иметь под рукой отчет о финансовых результатах и знать, сколько акций выпущено эмитентом. Под капитализацией понимается чистая прибыль на одну ценную бумагу.

Предположим, прибыль компании за последний год составила 50 млн руб., а уставный капитал состоит из 5000 акций. Все бумаги распределены между акционерами. Тогда капитализация будет рассчитываться так:

Cap=50000000/5000=10000 руб. на одну бумагу.

Для чего нужен этот расчет, расскажу дальше. А пока приведу две формулы, которые можно использовать как отдельно, так и в совокупности.

Формула расчета Цена / Прибыль

Мультипликатор P/E имеет два варианта расчета.

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Капитализация – стоимость всех выпущенных акций на фондовом рынке компании (рыночная стоимость). Узнать размер капитализации отечественных компаний можно на официальном сайте биржи ММВБ, а также с помощью сервиса Tradingview.

Чистая прибыль – итоговый финансовый результат деятельности компании, очищенный от всех видов затрат. Величину чистой прибыли можно узнать из ежеквартальных / ежегодных отчетах компании по МСФО. В РСБУ чистая прибыль отражается в «Отчете о финансовых результатах» в строке 2400.

Вариант №2. Формула расчета показателя через прибыль на акцию (EPS) следующая:

Price – цена одной акции на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию.

Вариант №3. Расчет по прогнозным данным чистой прибыли:

Forward P/E — прогнозное значение мультипликатора.

Forecast Earnings — прогнозная чистая прибыль.

Где посмотреть значения P/E?

| Сайт | Особенности |

| finbox.com | На каждый год на 5 лет вперед для Forward P/E. За 5 лет назад если для P/E |

| finviz.com | Только в оценке на текущий момент |

Как считать коэффициент P/E

Итак, существует два алгоритма расчета индикатора. Оба они достаточно просты. Вся информация для расчета содержится в финансовой отчетности.

Единственный нюанс: если у компании, помимо обыкновенных, есть и привилегированные акции, это может повлиять на расчет. У префов другая рыночная стоимость, их количество меньше, однако их владельцы тоже претендуют на долю прибыли. Поэтому имеет смысл рассчитывать коэффициент P/E по обоим типам ценных бумаг.

Через цену и прибыль на одну акцию

Этот способ был уже разобран выше. Я приведу формулу и расчет показателя на простом примере.

Исходные данные:

- рыночная стоимость акции – 3000 руб.;

- чистая прибыль – 25 млн руб.;

- количество бумаг – 25000 шт.

\[ P/E=3000/(25000000/25000)=3. \]

Обратите внимание, что показатели отчетности выражаются в тысячах или миллионах рублей, стоимость одной бумаги – в рублях, а количество – в штуках. Не забывайте переводить все крупные денежные единицы в рубли.

Через общую стоимость компании и прибыль компании

В этом случае капитализация рассчитывается не на одну бумагу, а на все акции в обращении:

\[ Cap=N*P, где: \]

\( P \) – цена;

\( N \) – количество акций.

А формула будет такая:

\[ P/E=Cap/Earnings, где \]

\( Earnings \) – чистая прибыль.

Что такое показатель P/E простыми словами

P/E (от англ. «Price/Earnings» — «Цена/Прибыль», ПЭ) — это инвестиционный мультипликатор, показывающий за сколько лет окупится инвестиции в компанию, при сохранении её текущего уровня прибыли. Этот мультипликатор по другому называют «коэффициент Шиллера».

Благодаря коэффициенту P/E инвесторы могут косвенно понять справедливую стоимость компании, а точнее насколько недооценены или переоценены её акции. Для расчёта существует две формулы, которые дают одинаковый результат.

Формула расчёта P/E

P/E = Price/EPS = [Цена акции]/[Прибыль на акцию] или P/E = /[Earnings] = [Рыночная капитализация]/[Прибыль компании]

Что такое показатель EPS

EPS (Earnings per share) — это прибыль на одну акцию. Рассчитывается по следующей формуле:

EPS = [Прибыль — Дивиденды по привилегированным акциям] / [Количество акций в обороте]

Считается, что малые значения показателя говорят о дешевизне акций, а большие о дороговизне. Однако не всё так просто. Чуть ниже мы поговорим об этих нюансах и реальных вариантах использования P/E для инвесторов.

Формула справедливой стоимости по P/E:

[Среднеотраслевое P/E × Чистая прибыль компании / (Количество акций компании)] × 1000

Обратный показатель E/P

Обратное значение P/E (E/P) показывает годовую доходность в процентах, которую получают акционеры.

Например, если P/E = 7, то это означает, что вложенные деньги полностью окупятся через 7 лет при сохранении текущей доходности фирмы. Можно подсчитать, что фактическая доходность составляет 14,3% годовых (E/P = 1/0.07 = 14,3).

Среднее значение коэффициента P/E для российских компаний составляет 6-8. Для американского рынка он значительно выше 18-25. Поэтому часто можно услышать в СМИ о недооцененности наших компаний, о том, что сейчас самое время для инвестиций в акции. Время идёт, а ситуация с низкими коэффициентами пока не изменяется.

Показатель P/E учитывает тот факт, чтобы вся прибыль компании будет направляться на выплату дивидендов. Но такое даже теоретически невозможно, поскольку есть различные расходы на модернизацию, амортизацию, расширение, операционные расходы (CAPEX и OPEX) и прочее.

Стоит заметить, что P/E важен только для инвесторов. Трейдеры никогда не ориентируется на него, поскольку они зарабатывают на краткосрочных колебаниях, которые нельзя предсказать ориентируясь на этот показатель.

Что показывает P/E

Но, возможно, многие так и не поняли, а что же показывает это значение, которое, кстати, выражается не в рублях, а представляет собой целое число. Это число обозначает количество лет, за которые окупятся инвестиции, если вы приобретете компанию целиком. Или контрольный пакет акций.

В нашем примере крупный инвестор окупит свои вложения за 3 года. Но такой расчет актуален и для мелкого инвестора. Напрашивается вывод: чем ниже значение P/E, тем лучше. Простыми словами, низкое значение коэффициента свидетельствует об инвестиционной привлекательности предприятия.

Но не забываем, что мультипликатор рассчитывается в сравнении с другими компаниями внутри одного сектора. Анализ эмитентов из разных отраслей с помощью соотношения P/E неэффективен. Кроме того, можно найти данные по среднеотраслевым значениям коэффициента и сравнить их с полученным результатом.

Об оптимальных значениях коэффициента мы поговорим обязательно, но прежде следует разобрать небольшую классификацию по видам P/E, а также мультипликаторы, рассчитываемые на его основе. Они нужны для различных видов фундаментального анализа акций, в частности для долгосрочных и краткосрочных прогнозов.

Виды P/E

Итак, в зависимости от времени – текущий или будущий период, различают несколько видов мультипликатора.

Годовой P/E

Формулу этого коэффициента мы разобрали выше. Годовой P/E наиболее часто встречается в финансовом анализе. Для его расчета используется годовая бухгалтерская отчетность. Погрешность результата может быть существенной в связи с тем, что рыночная цена бумаги берется на текущий момент, а отчет составляется раз в год.

Допустим, мы рассчитываем коэффициент P/E в декабре, а отчетность составлена за прошлый год. За год стоимость ценных бумаг могла кардинально измениться как в большую, так и в меньшую сторону. И отношение текущей цены к прибыли «годовалой давности» не отражает истинной картины. В подобных случаях рекомендуется использовать другие способы расчета коэффициента.

Trailing P/E (скользящий P/E)

Скользящий коэффициент (его еще называют trailing twelve month – скользящий за 12 месяцев) рассчитывается таким же образом, только чистая прибыль берется за последние 12 месяцев. Например, мы считаем P/E в сентябре 2022 года. Для этого нам нужна чистая прибыль за период с сентября 2022 г. по август 2022 г. Но сложность в том, что эту величину, как правило, негде взять простому инвестору.

Я рекомендую в таких случаях использовать данные промежуточной отчетности, которые обычно публикуются крупными эмитентами. К примеру, в сентябре вы можете взять данные за четыре последних квартала (I и II кварталы 2022, III и IV кварталы 2020). Но здесь есть определенная сложность.

Отчетность составляется нарастающим итогом с начала года. То есть, фактически, отчет за II квартал отражает данные за первое полугодие. Таким образом, вам нужно взять чистую прибыль за полгода 2021, к ней прибавить эту же величину за 2022 год и отнять значение за полгода 2022. Поясню это на примере.

| Количество акций, шт. | 500000 |

| Рыночная стоимость одной бумаги на текущую дату, руб. | 444 |

| Чистая прибыль, тыс. руб. • II квартал 2021 | 25300 |

| • I квартал 2021 | 13200 |

| • IV квартал 2020 | 68900 |

| • III квартал 2020 | 49500 |

| • II квартал 2020 | 38700 |

\[ P/E= \frac{444}{(25300000+68900000-38700000 )/500000}=4. \]

Приведенный P/E

Приведенный показатель P/E отражает примерное соотношение рыночной стоимости и чистой прибыли, рассчитываемое заранее, когда год еще не закончился. Здесь инвестор исходит из того, что данные за последний период (который еще не завершен) будут примерно равны среднему арифметическому за предыдущие периоды.

Так, в нашем примере можно взять суммы за два первых квартала 2021 года и получить среднее значение: (13200+(25300-13200))/2=12650 тыс. руб.

И умножаем полученный результат на 4 (количество кварталов в году):

12650*4=50600 тыс. руб. Это будет прогнозируемое значение чистой прибыли за 2022 год.

Приведенный коэффициент P/E нельзя использовать для компаний, акции которых отличаются высокой волатильностью, а также для эмитентов, чьи результаты работы зависят от сезона или стоимости сырья.

Forward P/E (прогнозный P/E)

Здесь расчет делается на основании прогнозов специалистов рынка. Как вы понимаете, прогнозы могут не оправдать ожидания. Форвардный показатель рассчитывается для вновь созданных предприятий, не имеющих истории, а также с целью определить недооцененных эмитентов. Высокий коэффициент P/E показывает, что бумаги переоценены. А низкий, напротив, говорит о том, что эмитента по какой-то причине пока не замечают большинство инвесторов. Это может служить сигналом к покупке, если компания является перспективной по мнению экспертов.

Мультипликатор P/E. Преимущества, недостатки, как его использовать

В отчетах аналитиков частенько упоминаются рыночные мультипликаторы. Наиболее известным из них считается P/E.

Речь идет о соотношении капитализация/прибыль. Некоторые считают его «священным Граалем», другие указывают на недостатки этого показателя. Истина где-то посередине.

Как и любой другой мультипликатор, P/E необходимо правильно использовать, а ситуацию полезно оценивать в комплексе, не полагаясь на один единственный показатель.

Для чего нужны мультипликаторы

Речь идет о фундаментальном анализе, точнее сравнительной оценке. Оценку эту принято считать «быстрой и грубой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков картину действительности: показать насколько акций недооценена/переоценена по сравнению с конкурентами.

Представьте такую ситуацию. Вы сравниваете два публичных предприятия. У них схожий бизнес, капитализация и финансовые показатели, но разное число акций. Как результат, цена одной акции в двух случаях может заметно отличаться. Значит ли это, что одна бумага реально дешевле или лучше/привлекательней другой?

Не факт. Для получения более объективной картины необходимо привести две компании к единому знаменателю. Точнее, сопоставить стоимость предприятия с его финансовыми показателями (доходами и т.д.). Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив найти реальные расхождения в ценообразовании активов.

Это и есть сравнительная оценка или оценка по мультипликаторам. Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, денежных потоков, балансовой стоимости и пр. Как результат, мы имеем прибыль или, к примеру, выручку на одну акцию вне зависимости от размера компании или количества бумаг в обращении.

Формально более низкий в сравнении с аналогами мультипликатор свидетельствует о недооценке и даже «дешевизне» акций, и наоборот. Возможно использование мультипликаторов для определения целевых уровней бумаг. Тут есть определенные и очень важные нюансы. Обо всем этом речь пойдет далее.

Мультипликатор P/E и его собратья

P/E

Представляет собой соотношение капитализации компании и ее чистой прибыли за год (предыдущий отчетный период или последние 4 квартала), Price (Market Capitalization) /Net Income. Фактически речь идет о соотношении цены на акцию к прибыли на одну акцию — Price/EPS — за сколько лет предприятие окупает себя.

Наиболее известный, доступный и интуитивно понятный мультипликатор, ведь прибыль в расчете на акцию зачастую является ключевым мерилом деятельности топ-менеджмента компании. P/E частенько используют для оценки рынка в целом, то есть фондовых индексов.

Несмотря на свою распространенность, показатель этот имеет множество недостатков. Во-первых, он неприменим для корпораций с отрицательной чистой прибылью, то есть убыточных. Тут необходимо либо использование форвардных мультипликаторов (с учетом будущих доходов, о них речь пойдет далее), либо сглаживание P/E с учетом цикла.

Форвардные мультипликаторы — те же самые мультипликаторы, но в знаменатель подставляется оценка финансовых показателей в будущем. Частенько речь идет о консенсус-прогнозе аналитиков на ближайшие 12 месяцев.

Также имеет смысл рассматривать мультипликатор с учетом прибыли, скорректированной на единовременные расходы, например, затраты на реструктуризацию. В случае стартапов в глубоком «минусе», стоит обратить внимание на другие показатели. Зачастую к ним сравнительная оценка не применима.

P/E не учитывает разницу в налогообложении и долговой нагрузке сравниваемых компаний. Немаловажный момент на развивающихся рынках — оргструктура предприятия, список ключевых собственников, а значит риски для миноритариев. Получается, что два предприятия могут выглядеть по-разному с точки зрения P/E именно из-за расхождений в этих аспектах бизнеса. То, что P/E сравниваемых предприятий сильно расходятся — это еще не повод говорить о недооценке/переоценке одного из них.

Зачастую показатель P/E наиболее адекватен для анализа банковских акций. В этом плане оптимально его использование в сочетании с показателем P/BV (рыночная капитализация/ балансовая стоимость собственного капитала).

PEG

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста eps, спрогнозированные на ближайшие пять лет. Мультипликатор неплохо подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы. PEG ниже 1 свидетельствует о возможной недооценке акций. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Из специфических недостатков PEG и прочих форвардных мультипликаторов существует возможность ошибочного прогноза будущих показателей, что может привести к неправильным выводам.

Shiller P/E

Или CAPE (P/E, базирующийся на средней скорректированной на инфляцию прибыли за 10 лет). Был разработан нобелевским лауреатом Робертом Шиллером для оценки фондового рынка США, а точнее S&P 500. Сейчас рассчитывается и для прочих рынков акций.

Позволяет сглаживать циклические колебания доходов. Показатель принято сравнивать с пиковыми значениями, а также исторической средней. Сам Шиллер признавал, что точный момент для входа в позицию или выхода из нее CAPE не дает.

Примеры использования P/E

Российский рынок

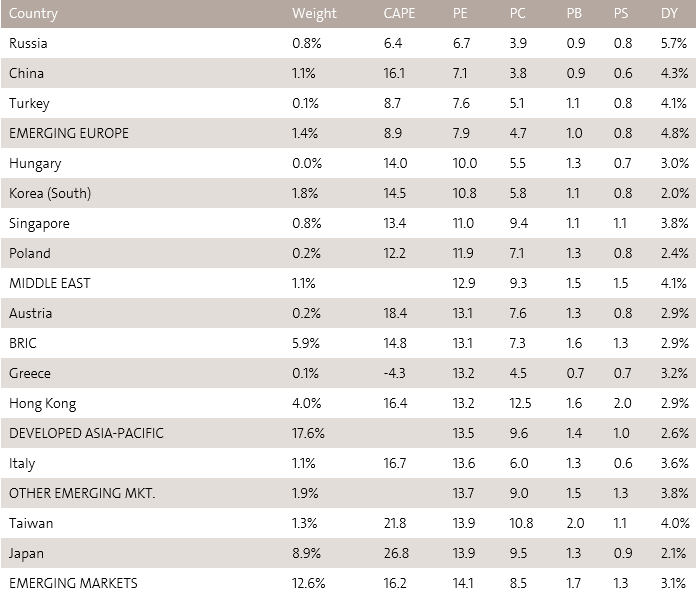

По мультипликатору P/E российский фондовый рынок является самым «дешевым» в мире: 6,7 против 14,1 по группе развивающихся рынков и 25 по S&P 500. Сказываются структурные проблемы экономики РФ, геополитические риски, хотя заметная недооценка все равно налицо.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

Источник: starcapital.de

По прочим показателям российский рынок также низок, хотя консолидированная дивидендная доходность составляет вполне достойные 5,7% годовых.

Данные на 31.08.2018 (чтобы получить более четкое изображение, кликните по таблице)

Источник: starcapital.de

Рынок США

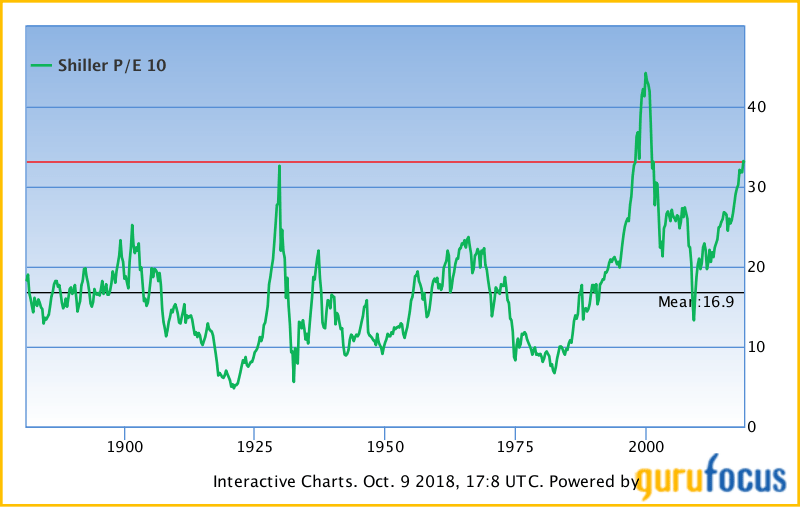

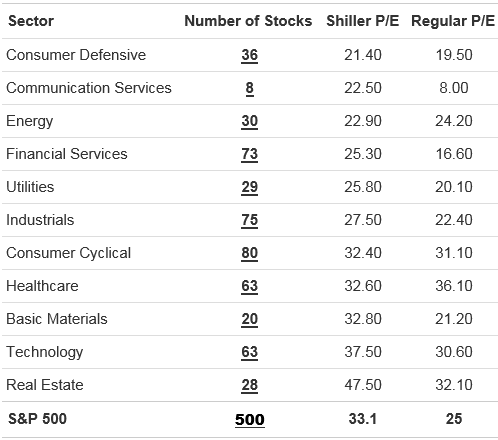

Если сопоставить американский фондовый рынок с другими, то выяснится, что он входит в топ-3 по P/E (25) и по P/E Шиллера (33,1).

Показатель Shiller P/E не дотягивает до пикового значения пузыря доткомов 1999 г. (44), но на 96% выше исторической средней 16,9. Обычный P/E также заметно превышает средние 16.

График Shiller P/E индекса S&P 500

В секторальном разрезе наиболее «дороги» по Shiller P/E в рамках S&P 500 сегменты недвижимости и технологий, «дешевы» — сегменты производителей товаров первой необходимости и коммуникационных услуг.

Источник: gurufocus.com

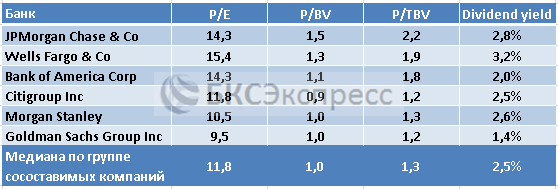

JP Morgan

Возьмем для примера крупнейший американский банк, ибо мультипликатор P/E наиболее адекватен для оценки банковской индустрии. Сочетать его будем с показателем P/BV (капитализация/ балансовая стоимость) — еще одним типичным мультипликатором для банков. Еще один ценный мультипликатор — P/TBV — соотношение капитализации и балансовой стоимости материальных активов.

Данные и прогнозы взяты из терминала Reuters. Многие показатели также есть в базах Morningstar и прочих аналитических агентств.

Мультипликаторы с учетом показателей за последние 12 мес.

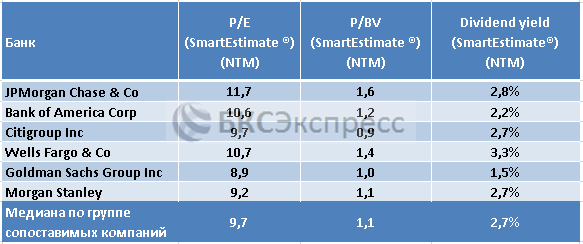

Форвардные мультипликаторы

По совокупности мультипликаторов имеем чуть ли не самый «дорогой» банк из выборки крупнейших финучреждений США. Форвардные мультипликаторы еще в большей мере подтверждают сравнительную «дороговизну» JP Morgan.

Отмечу, что сравнивать мультипликаторы лучше с медианными значениями по группе сопоставимых компаний, а не с фондовым индексом. В рамках отдельных индустрий типичными могут быть в корне отличающиеся значения P/E из-за особенностей бизнеса и структуры капитала, хотя возможна недооценка/переоценка всего сегмента.

С начала года P/E JP Morgan заметно сгладился (сократился) за счет увеличения прибыли.

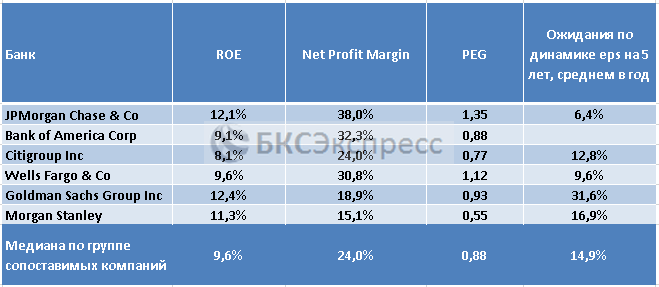

Теперь посмотрим на фундаменталии. Из таблицы видно, что рентабельность собственного капитала (ROE, чистая прибыль/собственный капитал) и маржа чистой прибыли (чистая прибыль/выручка) заметно превышают медианы по выборке сопоставимых компаний. Однако ожидания по приросту прибыли на акцию (eps) слабы — 6,4% среднем в год на ближайшую пятилетку. Показатель PEG равен не слишком интересным 1,35.

Вывод: учитывая сравнительно высокие значения мультипликаторов и неоднозначные фундаменталии, JP Morgan по мультипликаторам смотрится высоковато.

Надо понимать, что резюме требует дополнительного анализа и не является рекомендацией на продажу от текущих уровней. После публикации квартальной отчетности JP Morgan возможен пересмотр фундаменталий, а вслед за ними — переоценка мультипликаторов.

Насколько полезен показатель P/E

Мультипликатор этот привлекателен своей простой и интуитивной понятностью. Его легко найти в свободном доступе.

По факту есть много нюансов. Это зависимость от особенностей налогообложения и структуры капитала, невозможность получения адекватного значения для убыточных предприятий.

Фактически более полезны форвардные или сглаженные аналоги, но тут может быть существенный разброс по различным источникам информации, ибо прогнозы и методы корректировки могут отличаться. Форвардные показатели слишком зависимы от правильности прогноза по используемым в знаменателе финансовым метрикам.

P/E полезен для оценки отдельных индустрий, прежде всего банков. В большинстве случаев — это лишь дополнение к целому ряду мультипликаторов, которые нужно рассматривать в комплексе — с поправкой на финансовые показатели предприятия.

В любом случае, оценка по мультипликаторам — проста, но одновременно груба. Компании-аналоги (индустрия, весь рынок) могут в целом быть слишком перекупленными или перепроданными, тогда медианы по мультипликаторам не слишком годятся для грамотного анализа. Есть еще один интересный момент — сравнительная оценка не позволяет выбрать оптимальный момент для входа в позицию или выхода из нее. Это удел теханализа.

В общем, ситуацию необходимо оценивать в комплексе с поправкой на особенности ведения бизнеса и возможные катализаторы.

Начать инвестировать

БКС Брокер

Какое значение P/E является оптимальным

Как вы, наверное, уже поняли, каких-то универсальных значений нормы коэффициента P/E не существует. Показатель необходимо анализировать с учетом темпов роста прибыли. Но все же на некоторые вещи следует обратить внимание.

Если рассматривать классическую формулу, то мы знаем, что показатель отражает количество лет, за которые инвестиции окупятся. Иными словами, коэффициент P/E равен сроку окупаемости вложений при покупке бизнеса полностью. Все достаточно просто.

Но для одного инвестора 5 лет – это долгий срок, а для другого и 20 – это норма. Все зависит от суммы и горизонта вложений. Одно дело, если я ранее вложила 75 000 руб. (1 000 $ или 29 000 грн.) в некую компанию, коэффициент P/E которой впоследствии вырос до 20. Это означает, что, будь я миллиардером, я могла бы приобрести все акции, и эти инвестиции будут окупаться 20 лет. То есть, акции достаточно хорошо оценены рынком. Для мелкого инвестора высокий P/E – это плюс.

Но, будь я действительно этим миллиардером, согласилась ли бы я ждать 20 лет? Вот именно, я бы подумала: эти бумаги слишком переоценены. Лучше поискать другой вариант.

И все же некоторые нормы существуют. Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций нормативное значение коэффициента P/E колеблется в пределах от 7 до 10, поскольку наши ставки по депозитам существенно выше, чем на западе. А ключевая ставка, от которой зависят проценты по вкладам, – это своего рода барометр поведения рынка. Чем она выше, тем ниже стоимость ценных бумаг.

Ошибка при работе с P/E

Одна из ошибок применения P/E является не учет цикличности прибыли компании. В некоторых сегментах (например в розничной торговле) пик продаж и скачок чистой прибыли резко увеличивается в предновогодние периоды. Расчет коэффициент в этот период исказит его оценку. В результате во время спада экономического цикла компании прибыль меньше, а P/E больше и наоборот на пике прибыль больше,а P/E меньше (эта особенность называется «эффект Молодовского»). Для сглаживания таких колебаний необходимо усреднять P/E на всем отрезке экономического цикла.

Применение P/E

Мультипликатор применяется при проведении финансового анализа акций компании на предмет их оценки рынком. Его рассчитывают специалисты и частные инвесторы.

Коэффициент P/E нужен для сравнения предприятий одного сектора. По данным финансовой отчетности его нетрудно рассчитать самостоятельно. Для сравнения можно найти готовые значения, которые приводятся на сайтах фондовых бирж.

Таким образом, для полной картины следует рассчитать значения коэффициента не только по интересующей вас компании, но и по предприятиям-конкурентам. Также не лишним будет сравнить полученный результат со средними значениями по отрасли и рынку в целом.

Нормативное значение (что показывает)

Чем больше показатель P/E, тем менее инвестиционно-привлекательна компания для инвестора, т.к. ему приходится больше платить за каждую единицу чистой прибыли.

| Значение | Привлекательность |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| P/E > 20 | Акции компании переоценены |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения. P/E* – средние значения мультипликатора по отрасли |

Например, акции компании Apple (AAPL) имеют P/E 24.92. Это говорит о том, что стоимость акций будут окупаться 24 года.

Плюсы и минусы коэффициента P/E

Преимущества мультипликатора следующие:

- простота расчета и возможность применения при экспресс-анализе;

- можно использовать для вновь созданных компаний, ориентируясь на показатели конкурентов из той же отрасли;

- позволяет быстро оценить потенциал роста акций. Допустим, среднее значение коэффициента P/E по сектору – 10, а у анализируемого предприятия – 5. Это указывает на то, что бумаги могут существенно прибавить в цене.

Недостатки такие:

- мультипликатор не дает возможности получить достоверные данные об оценке акций, если его рассчитывать без учета сопутствующих (альтернативных показателей) – PEG, CAPE, Forward P/E и др.;

- не подходит для убыточных предприятий;

- не учитывает особенности налогообложения;

- не подходит для сравнительного анализа эмитентов из разных стран.

Виды P/E: скользящий, приведённый, прогнозный и PEG

Существуют несколько подходов к анализу и расчёту мультипликатора P/E. Выделяют следующие его виды:

- Скользящий P/E (trailing twelve month, TTM). Средняя величина рассчитанная с использованием предыдущих значений 4 кварталов. Может показывать динамику прибыли и соответствующий реакции стоимости акции на его изменения.

- Приведённый P/E или подвижный. Прогнозирование годового значения показателя на основе текущих данных за неполной период. К примеру, если прибыль за три квартала была 150, то можно предположить годовую прибыль в размере 200. Но стоит помнить, что это всего лишь прогноз.

- Прогнозный P/E (Forward). Основывается на опыте предыдущих лет, а именно на динамике прибылей и планов на следующий период.

- Коэффициент PEG (P/E to Growth Rate). Показатель для оценки растущих компаний, показывает насколько дорого оценен бизнес с учётом текущих темпов роста прибыли. Подробнее: формула и расчёт PEG.

Примеры использования P/E

Допустим, мы сравниваем две компании из одного сектора. Для одной получили значение P/E, равное 20, для другой – 6. Казалось бы, низкое значение коэффициента указывает на то, что следует покупать бумаги второй компании. Однако здесь нужно учитывать еще некоторые нюансы.

Во-первых, особенности сектора. Если мы рассматриваем IT-сектор, то полученные результаты можно оценить именно так: вторая компания – молодая, но вскоре ее акции подорожают, поэтому их нужно приобрести сейчас, пока к ним нет интереса со стороны большинства инвесторов. Предприятия IT-сектора, как мы помним, развиваются быстрыми темпами и не являются фондоемкими (не требуют приобретения дорогостоящих активов). А это сильно влияет и на денежные потоки, и на темпы прироста прибыли.

А вот если речь идет о производственном предприятии, то здесь нужен более глубокий анализ. В частности, нам понадобятся значения и по отрасли, и по нескольким конкурентам. Возможно, значение 6 как раз ближе к норме, а вот компания с коэффициентом P/E, равным 20, переоценена.

Вспомним кризис доткомов. Тогда значения мультипликатора достигали 100-1000, но инвесторы все равно вкладывали деньги в бизнес, связанный с интернетом. К чему это привело, все помнят. Поскольку этот бизнес был ничем не обеспечен, пузырь доткомов в конце концов лопнул, и люди потеряли свои деньги.

А вывод такой: для нефондоемких предприятий высокое значение коэффициента должно настораживать даже в наше время. Есть большая вероятность того, что бумаги вскоре начнут дешеветь. Поэтому сравнительный анализ необходим всегда.

Показатель PEG

Значение коэффициента P/E не является абсолютным показателем, это относительное соотношение позволяющее сравнивать между собой компании принадлежащие к одной сфере деятельности. Дело в том, что для разных отраслей производства и сфер деятельности нормальные значения данного показателя сильно разнятся. Так, например, для большинства компаний американского рынка значение P/E выше 20 говорит о переоценке акций. В то же время, на том же самом американском рынке, для компаний IT-сферы нормальными считаются значения этого мультипликатора в пределах 50. Такое положение вещей вызвано достаточно бурным развитием данной отрасли и с надеждами инвесторов на ускорение темпов роста прибыли таких компаний.

Для того чтобы соотнести P/E с темпами роста прибыли был введён коэффициент PEG. Он представляет собой простое отношение P/E к прогнозируемому приросту прибыли компании.

PEG = (P/E) / Growth Rate

Growth Rate – величина предполагаемого роста прибыли компании (в процентах);

Значения PEG в районе единицы говорят о справедливой оценке компании. Значения меньше единицы — о недооценке, а значения больше единицы — о переоценке.

Например, для той же американской IT-компании со значением коэффициента P/E=50 с прогнозируемым темпом прироста прибыли в 50%, значение PEG будет равно:

PEG = 50/50 = 1

Что будет говорить о справедливой оценке акций данной компании.

Пример расчета мультипликатора P/E

Рассчитаем показатель для ПАО «Вымпел-коммуникации» на основании исходных данных отчетности за 2022 год (информация взята из открытых источников):

- чистая прибыль – 21447210 тыс. руб.;

- рыночная стоимость акций – 2,11$ (153,71 руб.);

- количество бумаг – 1749127404 шт.

\[ P/E=153,71/(21447210000/1749127404)=12,54. \]

Для сравнения выполним расчет P/E по конкуренту – ПАО «Мобильные ТелеСистемы». Данные возьмем за тот же период – 2022 г.:

- чистая прибыль – 57026200 тыс. руб.;

- цена акций – 329,15 руб.;

- количество бумаг – 1998381575 шт.

\[ P/E=329,15/(57026200000/1998381575)=11,53. \]

Итак, мы получили значения, практически равные (около 12). У «Вымпелкома» P/E чуть выше, поскольку стоимость бумаг выражается в долларах. На основании такого экспресс-анализа можно сделать вывод о среднем значении коэффициента по сектору телекоммуникационных услуг в России – оно колеблется в пределах от 11 до 13.

Если же взять еще одного гиганта – ПАО «Мегафон», то результат будет недостоверный, поскольку акции этой компании выведены со всех мировых бирж в 2022 году.

P/E: формула расчета

Есть два метода расчета P/E. Первый — используется соотношение цены и прибыли на одну акцию.

Р/Е = Рыночная цена на акцию/Прибыль на акцию

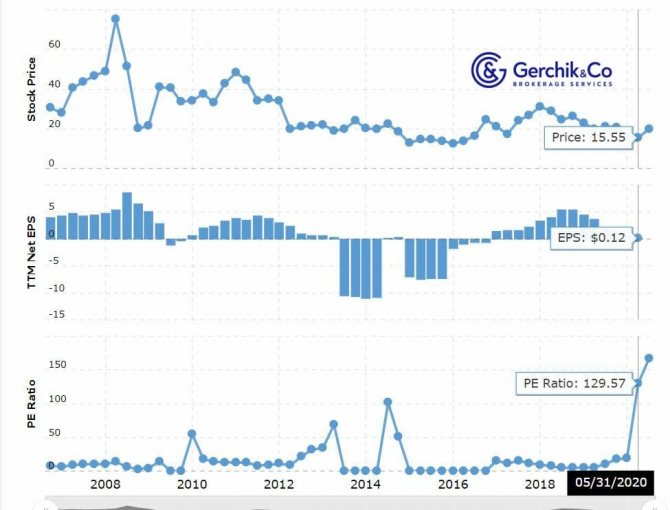

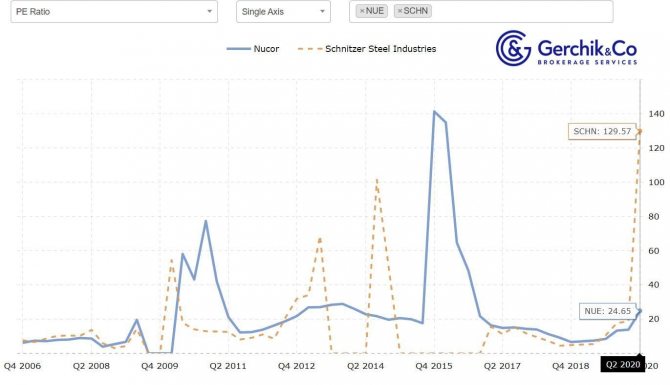

Рассмотрим на примере компаний из одного сектора — Schnitzer Steel Industries (SCHN) и Nucor Corp (NUE).

Это самый простой, классический метод, поскольку вся информация есть в открытом доступе. Цену акций можно увидеть в котировках любой биржи, а информацию о прибыли получить из публичного финансового отчета.

Коэффициент цена/прибыль, пример:

P/E SCHN = 15,55/0,12 = 129,57 P/E NUE = 41,41/1,68 = 24,65

Учитывая, что средний Р/Е по сектору равен 26,40, коэффициент SCHN может означать, что цена акции слишком высока по отношению к прибыли, то есть переоценена. NUE соответствует справедливой цене на рынке.

Второй метод — соотношение рыночной капитализации компании и прибыли за отчетный период (в основной практике, за год).

P/E = Капитализация (Market cap)/Прибыль (Earnings)

В этом методе расчета бывают особенности. Результаты могут отличаться, но погрешность не будет значимой. Основное значение этого мультипликатора в том, в какой мере он выше или ниже сравнительных отраслевых данных.

Посмотрим на практике. Согласно отчетности компании Schnitzer Steel (SCHN) по состоянию на 31.08.2019:

P/E = Капитализация (Market cap)/Прибыль (Earnings) = 620 000/56 345 = 11

А теперь для примера на эту же дату расчет первым способом:

Р/Е = (Рыночная цена /Прибыль на акцию) = 21,24/2 = 10,62

Как видим — погрешность минимальна.

P/E можно анализировать по следующим параметрам:

- Среднерыночный.

- Среднеотраслевой. Самые корректные показатели P/E дает анализ одноотраслевых компаний, что позволяет определить их уровень недооценки или переоценки. Норма P/E по отраслям на уровне 12–18 (выше 20 – возможно, компания переоценена, ниже 6 – недооценена).

- Исторический.

- Конкурентный.

- Географический. Приведенные коэффициенты адекватности P/E могут меняться в зависимости от географии и мировых рыночных тенденций. P/E значительно отличаются на фондовых рынках: у стран-лидеров мировой экономики коэффициент намного выше, чем на рынках развивающихся стран.