Ставка дисконтирования – это процентная величина, используемая для приведения в соответствие сумм денежных потоков в настоящем и будущем времени. Она необходима для расчета NPV (чистой приведенной стоимости) – параметра, описанного в одноименной статье, для бизнеса и инвестиционных проектов.

Ставка дисконтирования определяется на основе таких показателей, как уровень инфляции, системные и несистемные риски, доходность инструментов и т.д. Сегодня мы разберем несколько методов ее вычисления. Некоторые из них мы рассмотрим подробно, с примерами, с другими познакомимся в общих чертах. Также поговорим о различиях определения ставки дисконтирования для российских и зарубежных компаний.

Что такое ставка дисконтирования

Понятие ставки дисконтирования простыми словами лучше пояснить на примере. Предположим, у вас есть 7 500 руб. (100 $ или 2 900 грн.), которые вы хотите вложить в 10 акций стоимостью по 750 руб. (10 $ или 290 грн.) за каждую. Ожидаемая доходность бумаг составляет 8% в год, а уровень инфляции – 4%. Таким образом, через год вы сможете получить за акции 7 800 руб. (104 $ или 3 016 грн.). Эта сумма получилась так:

100 + 100 * (8 – 4) / 100 = 7 800 руб. (104 $ или 3 016 грн.).

Величина в скобках и будет являться ставкой дисконтирования, которая рассчитывается как разница между ожидаемой доходностью и уровнем инфляции. Иными словами, бумаги принесут 8% дохода, 4% из которых съест инфляция.

Разумеется, этот пример достаточно условен: при расчете ставки дисконтирования для инвестиционного проекта используются более сложные методы и учитываются риски. Также расчет базируется на безрисковой ставке. Это понятие нам уже знакомо из статьи CAPM. Напомню, что в России безрисковым инструментом являются ОФЗ, в США – государственные казначейские облигации.

Ставка дисконтирования – это процент, рассчитываемый как разница между требуемой доходностью и доходностью безрискового инструмента. Таким образом, требуемая доходность должна быть выше ставки дисконта. В противном случае проект является убыточным.

Дисконтирование повседневными словами

Каждый россиянин знает цену своим деньгам. Стоя на кассе еще раз пересмотрите весь товар, убрав то, без чего можно обойтись.

Также под термином дисконтирование понимают экономический коэффициент, определяющий потребительскую способность денег. При помощи дисконтирования можно определить сумму, с которой нужно расстаться сегодня, для получения прибыли завтра.

Такой инструмент прогнозирования дохода востребован в бизнесе для расчета дохода от инвестиций

Дисконтирование применимо и в повседневной жизни тех людей, кто не связан с бизнесом инвестиций.

К примеру, желая дать своему ребенку обучение, приходится идти на большие траты. К дате поступления может не быть финансового резерва, тогда мы задумаемся об отложенном резерве денег, хранящемся «на черный день».

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов — открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного.

Где используется

Показатель применяется в целях:

- Приведения в соответствие денежных потоков в разные периоды.

- Оценки инвестиционных проектов и бизнес-проектов. Коэффициент дисконтирования рассчитывается для определения сроков окупаемости вложений, возвратов кредита и будущей стоимости капитала.

- Сравнительного анализа инвестиционных проектов.

В целях упрощения математических расчетов и исключения ошибок зачастую применяется не ставка, а коэффициент дисконтирования. Не следует путать эти два понятия: коэффициент всегда выражается в целых числах, а ставка – в процентах.

Формула расчета коэффициента дисконтирования:

r – ставка дисконтирования (может определяться разными методами, их мы рассмотрим далее);

n – количество периодов срока существования проекта. Для разных проектов может применяться годовая, квартальная и месячная ставка.

Коэффициент дисконтирования характеризует изменение стоимости денежного потока на определенный момент времени в абсолютной величине.

Пример:

R = 9%;

срок проекта – 5 лет.

Это означает, что через 5 лет 75 000 руб. (1 000 $ или 29 000 грн.), вложенные в проект, будут стоить 123 750 руб. (1 650 $ или 47 850 грн.).

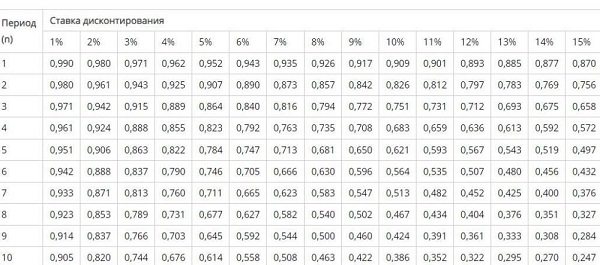

Для удобства можно воспользоваться таблицей, содержащей значения коэффициентов дисконтирования в соответствии с величиной ставки:

Коэффициент дисконтирования. Норма дисконта

Выше были даны общие понятия о таких категориях, как дисконтирование, коэффициент дисконтирования и норма дисконта. В настоящем подразделе эти понятия будут уточнены и расширены.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом (началом отсчета времени, t0). Процедуру дисконтирования понимаем в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если t0 > 0). В качестве момента приведения наиболее часто (но не всегда) выбирают либо базовый момент (t0 = t0), либо начало периода, когда в результате реализации инвестиционного проекта предприятие начнет получать чистую прибыль.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (E), выражаемая в долях единицы или в процентах в год.

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения ЧDПm(CFm) на коэффициент дисконтирования, рассчитываемый по формуле:

, (3)

где tm – момент окончания m-го шага расчета, E выражена в долях единицы в год, а tm – t0 – в годах.

Формула (3) справедлива для постоянной нормы дисконта, т.е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

Норма дисконта (Rate of Dicount) – с экономической точки зрения – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return).

Норма дисконта (E) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

— переменного по времени риска;

— переменной по времени структуры капитала при оценке коммерческой эффективности ИП;

— переменной по времени ставке процента по кредитам и др.

Определение коэффициентов дисконтирования в случае переменной нормы дисконта будет изложено ниже.

Различаются следующие нормы дисконта:

— коммерческая;

— участника проекта;

— социальная;

— бюджетная.

Коммерческая норма дисконта (E) используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной эффективности использования капитала. Иными словами, коммерческая норма дисконта – это желаемая (ожидаемая) норма прибыльности (рентабельности), т.е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.п.). Таким образом, E – это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала.

Любое предприятие нуждается в источниках средств, чтобы финансировать свою деятельность. Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам нужно выплачивать дивиденды, банкам – проценты за предоставленные им ссуды, инвесторам – проценты за инвестированные ими средства и др.

Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов в процентах к этому объему, называется ценой капитала(стоимостью капитала) (cost of capital).

Стоимость капитала не сводится только к исчислению относительной величины денежных выплат, которые нужно перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость.

Если инвестиционный проект осуществляется за счет собственного капитала фирмы, то коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается равной ставке процента по займу.

Поскольку в большинстве случаев привлекать капитал приходится не из одного источника, а из нескольких (собственный капитал и заемный капитал), то обычно стоимость капитала формируется под влиянием необходимости обеспечить некий усредненный уровень прибыльности. Поэтому средневзвешенная стоимость капитала WACC (Weighted Average Cost of Capital) может быть определена как тот уровень доходности, который должен приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска.

В этом случае WACC формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого из источников в общей сумме инвестиций.

Общая формула для определения средневзвешенной стоимости капитала имеет следующий вид:

WACC = , (4)

где n – количество видов капиталов;

E – норма дисконта i-го капитала;

di – доля i-го капитала в общем капитале.

В зависимости от того, каким методом учитывается неопределенность условий реализации инвестиционного проекта при определении ожидаемой чистой текущей стоимости (NPV), норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Включение поправки на риск обычно производится, когда проект оценивается при единственном сценарии его реализации. Норма дисконта, не включающая премии на риск (безрисковая норма дисконта), отражает доходность альтернативных безрисковых направлений инвестирования. Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект.

Норма дисконта, не включающая поправку на риск (безрисковая норма дисконта), определяется в следующем порядке.

Безрисковая коммерческая норма дисконта, используемая для оценки коммерческой эффективности инвестиционного проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции).

Безрисковая коммерческая норма дисконта, используемая для оценки эффективности участия предприятия в проекте, назначается инвестором самостоятельно.

В величине поправки на риск в общем случае учитываются три типа рисков, связанных с реализацией инвестиционного проекта:

· страновой риск;

· риск ненадежности участников проекта;

· риск неполучения предусмотренных проектом доходов.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай (страховая премия при этом является определенным индикатором соответствующего вида рисков). Однако при этом затраты инвестора увеличиваются на размер страховых платежей.

Страновой риск обычно усматривается в возможности:

· конфискации имущества либо утери прав собственности при выкупе их по цене ниже рыночной или предусмотренной проектом;

· непредвиденного изменения законодательства, ухудшающего финансовые показатели проекта (например, повышение налогов, ужесточение требований к производству или производимой продукции по сравнению с предусмотренными в проекте);

· смены персонала в органах государственного управления, трактующего законодательство непрямого действия.

Величина поправки на страновой риск оценивается экспертно:

· по зарубежным странам на основании рейтингов стран мира по уровню странового риска инвестирования, публикуемых специализированной рейтинговой фирмой BERI (Германия), Ассоциацией швейцарских банков, аудиторской корпорацией «Ernst & Yong»;

· по России страновой риск определяется по отношению к безрисковой, безынфляционной норме дисконта.

Риск ненадежности участников проекта обычно усматривается в возможности непредвиденного прекращения реализации проекта, обусловленного:

— нецелевым расходованием средств, предназначенных для инвестирования в данный проект или для создания финансовых резервов, необходимых для реализации проекта;

— финансовой неустойчивостью фирмы, реализующей проект (недостаточное обеспечение собственными оборотными средствами, недостаточное покрытие краткосрочной задолженности оборотом, отсутствие достаточных активов для имущественного обеспечения кредитов и т.п.);

— недобросовестностью, неплатежеспособностью, юридической недееспособностью других участников проекта (например, строительных организаций, поставщиков сырья или потребителей продукции), их ликвидацией или банкротством.

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта с учетом его функций, обязательств перед другими участниками и обязательств других участников перед ними. Обычно поправка на этот вид риска не превышает 5 %, однако ее величина существенно зависит от того, насколько детально проработан организационно-экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта.

Риск неполучения предусмотренных проектом доходов обусловлен прежде всего техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, наличия необходимого научного и опытно-конструкторского задела и тщательности маркетинговых исследований.

Вопрос о конкретных значениях поправок на этот вид риска для различных отраслей промышленности и различных типов проектов является малоизученным. Если отсутствуют специальные соображения относительно рисков данного конкретного проекта или аналогичных проектов, размер поправок можно ориентировочно определять в соответствии с табл. 1.

Таблица 1

Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов

| Величина риска | Пример цели проекта | Величина поправки на риск, % |

| Низкий | Вложения в развитие производства на базе освоенной техники | 3 – 5 |

| Средний | Увеличение объема продаж существующей продукции | 8 – 10 |

| Высокий | Производство и продвижение на рынке нового продукта | 13 – 15 |

| Очень высокий | Вложения в исследования и инновации | 18 – 20 |

Риск неполучения предусмотренных проектом доходов снижается:

— при получении дополнительной информации о реализуемости и эффективности новой технологии, о запасах полезных ископаемых и т.п.;

— при наличии представительных маркетинговых исследований, подтверждающих умеренно пессимистический характер принятых в проекте объемов спроса и цен и их сезонную динамику;

— в случае, когда в проектной документации содержится проект организации производства на стадии его освоения.

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно считается постоянной во времени и определяется путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска.

Тем не менее, из общих соображений можно выделить наличие общей тенденции к снижению нормы дисконта во времени.

Прежде всего, финансовые рынки страны совершенствуются и государственное управление ими становится все более эффективным, а ставка рефинансирования ЦБ РФ снижается, что ведет к сокращению сферы получения чрезмерно высоких доходов на вложенный капитал. Поэтому если сегодня инвестор будет вкладывать средства в проект с годовой доходностью не менее 15 %, то через несколько лет он согласится и на 10 %. Кроме того, по мере совершенствования законодательства снижается и политический риск долгосрочного инвестирования, а развитие внешнеэкономических и внешнеторговых отношений способствует сближению норм дисконта российских коммерческих структур с более низкими нормами для развитых стран (норма дисконта там определяется по доходности государственных долгосрочных ценных бумаг, скорректированной на темп инфляции).

По указанным причинам теоретически правильным в настоящее время является проведение расчетов эффективности инвестиционных проектов с учетом постепенно снижающейся нормы дисконта.

Необходимость учета изменений нормы дисконта по шагам расчетного периода может быть обусловлена также методом установления этой нормы.

Так, при использовании коммерческой нормы дисконта, установленной на уровне средневзвешенной стоимости капитала (WACC), по мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

Дисконтирование денежных потоков при меняющейся во времени норме дисконта отличается, прежде всего, расчетной формулой для определения коэффициента дисконтирования.

В случае, когда в качестве момента приведения принято начало расчетного периода (t0=0), коэффициент дисконтирования для m-го шага рассчитывается по формуле

, (5)

где E0, Em – нормы дисконта соответственно на 0-м, m-м шагах,

D0, Dm – длительность этих шагов в годах или долях года.

Особенности расчета

- Определение ставки дисконтирования должно исходить из понятия: какой доход хочет получить инвестор с учетом всех потенциальных рисков.

- Ставка должна быть выше безрисковой доходности.

- Номинальная и реальная ставки дисконтирования имеют отличия: номинальная ставка учитывает инфляцию, реальная – нет. Реальная стоимость денежных потоков применяется при неизменных ценах и учитывает только производительность капитала.

- В вычислениях участвуют показатели финансовой отчетности, анализа фондового рынка и статистические показатели.

Установка нормы

Это является принципиальным моментом в расчетах. Норма дисконта (норма дисконтирования) – это размер доходности, которая могла бы быть получена, если бы инвестор использовал альтернативный способ вложения. Примером может выступать процентная ставка по депозиту в банке. В таком случае можно говорить о том, что норма дисконта равна ему.

Если доходность проекта ниже того, что принято за норму, то инвестор отказывается от участия, если выше, то принимает положительное решение. Что использовать в качестве базового параметра, каждое предприятие решает для себя самостоятельно.

Тождество «банковская ставка = норма дисконта» используется далеко не всегда. В качестве отправной точки могут выступать:

- доходность каких-либо ценных бумаг;

- субъективные показатели, основанные на экспертном мнении финансовых специалистов предприятия;

- уровень риска вложений и темпы роста инфляции;

- стоимость капитала, приведенная к среднему показателю.

Суть в том, что норма дисконта – это доходность капитала, вложенного в доступные на рынке инвестиционные инструменты с минимальным уровнем риска, скорректированная на текущий уровень инфляции.

На норму могут оказывать влияние различные факторы: банковский процент, доступность различных инвестиционных инструментов, изменения в налоговых ставках и в темпах инфляции и многое другое.

Методы оценки

Существует несколько формул расчета ставки дисконтирования, разработанных экономистами, многие из которых вам уже известны. Основные факторы, влияющие на расчет:

- дивидендная доходность;

- инфляция;

- рисковая премия;

- WACC;

- рентабельность капитала;

- рыночные показатели;

- мнения экспертов и др.

Далее мы будем рассматривать каждый метод расчета ставки дисконтирования в отдельности, при необходимости подкрепляя формулы расчетов практическими примерами.

Влияние ставки дисконтирования на показатели эффективности инвестиционного проекта

Рассмотрим на примере, как влияет на коэффициент дисконтирования разная величина нормы прибыли.

| Размер ставки | 1 год | 2 год | 3 год |

| ставка дисконтирования – 5% | 0,952 | 0,907 | 0,864 |

| ставка дисконтирования – 10% | 0,909 | 0,826 | 0,751 |

| ставка дисконтирования – 20% | 0,833 | 0,694 | 0,579 |

Как видно из таблицы, чем больше норма дисконта, тем меньше коэффициент дисконтирования.

Это значит, что, например, через 3 года при ставке 5% денежные потоки обесценятся, и будут составлять примерно 86,4% от текущей стоимости. Их покупательная способность сократится на 13,6%. Если же в расчетах будет использована ставка дисконтирования равная 20%, то покупательная способность сократится уже на 42,1%. Вот поэтому крайне важно правильно выбрать норму прибыли для инвестиционного анализа.

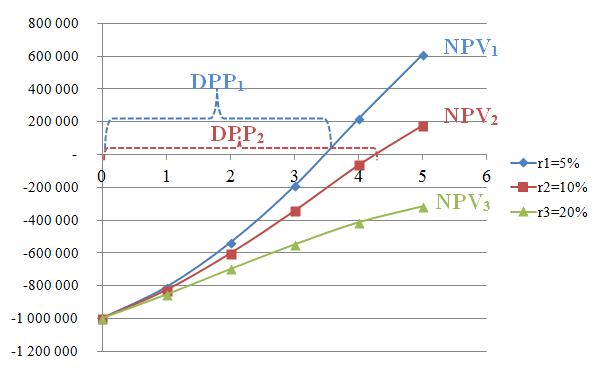

Рассмотрим на графике влияние величины ставки на показатели эффективности инвестиционного проекта.

Инвестиционный проект предполагает единовременные вложения в размере 1 млн. рублей. Горизонт расчета равен 5 лет. Денежные потоки по годам реализации проекта составили соответственно: 200 тыс. рублей, 300 тыс. рублей, 400 тыс. рублей, 500 тыс. рублей и 500 тыс. рублей. Необходимо рассчитать чистый дисконтированный доход при разных по годам ставках: 5%, 10% и 20%.

Денежные потоки инвестиционного проекта при разных ставках дисконтирования

Таким образом, понятно, что чем точнее определяется текущая ставка дисконтирования денежных потоков, тем более точный результат расчетов мы получаем.

Расчет

На основе модели CAPM

С моделью CAPM мы уже познакомились. Напомню, что в ее основе лежит понятие рисковой премии. Формула ставки дисконтирования по этой модели довольно сложная для понимания и выглядит так:

Ri = Rf + β * (Rm – Rf), где:

Rf – доходность по безрисковому инструменту;

Rm – средняя доходность индекса по рынку;

β – коэффициент чувствительности инструмента к изменению Rm.

σim – дисперсия (отклонение) доходности инструмента в зависимости от изменения Rm;

σ2m – дисперсия Rm.

Согласитесь, не все знают, что такое дисперсия и для чего она нужна. Попытаюсь объяснить простым языком: дисперсия примерно означает «распределение», разброс. То есть, это некое усредненное значение случайной величины, распределенное на другую величину. Вычислять ее вручную или на калькуляторе не нужно – дисперсия рассчитывается с помощью функции линейного индекса в Excel.

Этот метод не учитывает такие важные факторы, как:

- налогообложение;

- специфика отрасли;

- затраты на транзакции (сделки с инструментами) и др.

По модифицированной модели CAPM

Эта модель позволяет получить более достоверный результат при расчете ставки дисконтирования, поскольку учитывает несистемный риск. Существует несколько критериев, влияющих на степень риска:

- сезонность;

- зависимость от инвесторов и поставщиков;

- изменение сумм издержек;

- государственное регулирование;

- управленческий риск.

Каждый критерий представляет собой процентную величину, которая складывается с остальными и образует общий процент поправки на риск. Какого-то критерия может и не быть или, наоборот, для определенной отрасли или инструмента могут быть добавлены дополнительные параметры.

Поправка на риск обозначается как Ru, а формула имеет вид:

Ri = Rf + β * (Rm – Rf) + Ru.

По модели Е.Фамы и К.Френча

Трехфакторная модель профессоров чикагского университета Фамы и Френча, разработанная в 1992 году, добавляет еще два показателя к модифицированной модели CAPM:

- размер предприятия;

- его финансовое состояние.

где γ – ожидаемая доходность при отсутствии факторов риска;

si и hi – мультипликаторы, отражающие влияние параметров Rm и Rf на доходность i-го инструмента;

SMBt – размер предприятия (разница между средними доходностями по портфелям с большой и малой капитализацией);

HMLt – разница между доходностями по портфелям с большим и малым показателями B/P;

B/P – соотношение балансовой стоимости чистых активов и их рыночной цены.

В чем смысл коэффициента B/P? Это показатель, обратный P/B – соотношению рыночной цены акции к размеру чистых активов. Мультипликатор показывает, сколько инвестор готов заплатить за имущество компании при ее ликвидации.

А обратная величина нужна для самого инвестора, чтобы понимать, во сколько раз стоимость активов покрывает его вложения.

Например, стоимость активов 1 млн. руб., а рыночная цена акций, имеющихся на руках – 5000 руб. Тогда B/P = 200.

По итогам тестирования этой модели выяснилось, что ставка дисконтирования зависит от показателя внутренней стоимости. По недооцененным компаниям (с высоким показателем B/P) доходность оказалась выше, чем по крупным компаниям с переоцененной стоимостью акций.

На основе модели М. Кархата

М. Кархат ввел еще один параметр – момент. Момент – это показатель скорости изменения цены актива за определенный промежуток времени:

R = γ + β * (Rm – Rf) + si * SMBt + hi * HMLt + WMLt, где

WMLt – темп изменения стоимости ценной бумаги за прошедший период.

Показатель скорости определяется на основе графиков и рассчитывается так:

[(P/Pn) – 1] * 100, где:

P – текущая цена;

Pn – цена n периодов назад.

Простыми словами, на размер ставки дисконтирования влияет темп роста или падения стоимости актива.

По модели Гордона

С моделью Гордона мы уже знакомы. Напомню, что она построена на концепции постоянного роста дивидендной доходности с учетом рыночной капитализации.

Укрупненный способ расчета

При определении прибыльности инвестиций ставку дисконтирования часто рассчитывают как среднее значение между стоимостью капитала и заемными средствами:

где:

- Е – оценочная стоимость капитала предприятия на рынке

- D – оценочная цена заемных средств

- Re – норма доходности

- tc – налог на прибыль в процентах

В практической деятельности:

- Е = сумма всех акций предприятия × цена одной акции

- D = стоимость всех займов компании

Общую стоимость капитала конкретного предприятия оценивают с помощью модели CAPM. Доходность собственных средств определяют по формуле:

Здесь Rf является безрисковой доходной ставкой.

Рассмотрим пример определения дисконтирования при укрупненном способе расчета. К примеру, предприятие планирует взять в кредит 10 000 долларов под 15%, при этом собственные вложения составляют 5 000 долларов. Альтернатива проекту – размещение денег на депозите в банке под 8%. Налог на прибыль при реализации проекта составит 18%. На основании этих данных по формуле получим результат:

WACC = 10000 / (10000 + 5000) х 15% + 50000 / (10000 + 5000) х 8% х (1 – 18%) = 10% + 5% х 0,82 = 14%

Таким образом, проект можно признать выгодным.

Виды ставок дисконтирования на видео:

Различия в ставке дисконтирования в России и на Западе

Ставка дисконтирования для западных компаний рассчитывается, как правило, на основе модели CAPM или WACC. В России эти методики тоже работают, но не так хорошо, и вот почему.

Наши экономисты обычно определяют размер дисконта с учетом рисков. Самый популярный способ – суммирование безрисковой ставки и рисковой премии. Ввиду того, что наша экономика нестабильна и сильно зависит от курса иностранной валюты, реальная ставка дисконтирования может доходить до 30–40%.

Кроме того, данные бухгалтерского баланса не всегда отражают истинную стоимость денег, а российский фондовый рынок подвержен различным колебаниям, вызываемым внешними факторами.

Что касается бизнес-проектов, то в России удобно использовать коэффициент дисконтирования, который является показателем реальной стоимости денег в будущем.

Если воспользоваться таблицей ставок дисконтирования, приведенной чуть выше, нетрудно посчитать, сколько будет стоить сумма ваших инвестиций через n лет. Исходя из этого, рассчитывается срок окупаемости.

Определение

Прежде чем принять решение о вложении средств в тот или иной проект, инвесторы хотят получить предварительную оценку его эффективности, чтобы выбрать самый прибыльный вариант. Для этого служит дисконт, или дисконтирование – способ определить стоимость денег в конкретный момент времени.

Смысл заключается в том, что та сумма, которой мы располагаем сегодня, всегда больше такой же в будущем. Грубо говоря, десять тысяч рублей сегодня больше, чем через месяц, а тем более через год.

Это происходит по трем причинам:

- Инфляция постоянно снижает покупательскую способность денег (приобрести товаров на десять тысяч рублей сегодня можно больше, чем спустя месяц).

- Имеющаяся сумма может приносить доход (например, если положить ее в банк под проценты).

- В будущем всегда существует риск не получить денег вообще.

Норма дисконта – это размер прибыли, которую инвестор мог бы иметь от альтернативного вложения. С ее помощью сравнивают несколько инвестиционных проектов и выбирают наиболее интересный.

Достоинства и недостатки

Очевидным достоинством расчета ставки и коэффициента дисконтирования является возможность учитывать множество факторов, влияющих на будущую стоимость денег: инфляция, изменение курсов валют, изменение доходности и др. В зависимости от размеров предприятия, отрасли и вида инвестиционного проекта, вы можете выбрать оптимальный метод. Лучше всего рассчитать индикаторы с помощью нескольких методов и сравнить полученные результаты.

Из недостатков я бы отметила сложность в прогнозировании доходности для рынка акций и применения для вновь созданных компаний или проектов.

Следует помнить, что в деятельности предприятия есть ряд показателей, которые определяются без учета ставки дисконтирования. Это балансовая стоимость активов и сумма амортизационных отчислений. Как мы помним, эти параметры участвуют в расчете многих мультипликаторов (ROA, WACC и др.). Таким образом, если вы используете данные методики расчета, необходимо делать поправку на рыночную стоимость объектов.

Кумулятивный способ

Данный метод используется для оценки прибыльности стартапов, которые еще не имеют собственных финансовых показателей, объектов недвижимости, капитализации компаний. С его помощью оценивается комплекс обстоятельств, препятствующий получению определенной прибыли.

При определении формулы дисконтирования с помощью данного способа во внимание принимается безрисковый доход. К нему прибавляется надбавка за инвестиционные риски.

Безрисковую ставку считают исходя из данных по доходности государственных облигаций, которые отличаются высокой ликвидностью. Плюс ко всему учитывается ежегодное обесценивание валюты.

Использование долгосрочных облигаций для расчета нормы дисконтирования в России имеет свои особенности, так как стоимость государственных ценных бумаг находится в зависимости не столько от экономических, сколько от политических факторов. По этой причине безрисковая ставка определяется по валютным долгосрочным вкладам крупнейших банков Российской Федерации и составляет примерно 8-9% годовых.

При расчете ставки дисконта кумулятивным методом в условиях вложений без рисков ожидается определенный доход. При этом, чем больше рисков, тем больше денег должен принести проект. Формула имеет следующий вид:

где:

- rf – определенная безрисковая ставка

- rp – процент, учитывающий возможные риски

- rc – корректировка на возможные риски работы в конкретной стране

- I – ожидаемая инфляция

При этом часто формула имеет расширенный вид, так как в нее включают все возможные для данной компании или проекта инвестиционные риски.

Для использования кумулятивной методики расчета нужно определить все слагаемые формулы. Начинают с безрисковой ставки. Это или ставка по гособлигациям, или процент дохода банковских вкладов. За основу, как правило, берется ставка по долгосрочным банковским обязательствам. Кроме того, во внимание могут приниматься доходы от иностранных облигаций, средства, полученные по кредитам.

Второй этап – расчет процента премии за будущие риски. Среди групп рисков можно выделить:

- Риск работы в конкретной стране. Этот критерий важен, если вы хотите вложить деньги в проект в другом государстве. На такие риски влияет политическое устройство, особенности экономического развития, благоприятность климата для ведения бизнеса. Информацию о рисках анализируют и публикуют признанные международные экспертные агентства, например, Moody’s.

- Риск конкуренции. Он напрямую зависит от размеров фирмы и ее продукции. Для крупных корпораций риски минимальны, так как им легче бороться с конкурентами. Небольшие фирмы могут не выдержать конкуренции, поэтому процент риска для них в расчетах будет большим.

- Риски, связанные с финансовыми показателями компании. Если в структуре капитала преобладают кредиты, то рисковая премия увеличивается.

- Риск, связанный с неэффективной системой управления компанией. Для оценки этого показателя проводится аудит управления.

К недостаткам кумулятивного метода можно отнести субъективность оценки расчетных показателей.

Выводы экономистов могут быть ошибочны. Для повышения достоверности методики эксперты предлагают использовать в расчетах финансовые показатели схожих фирм, которые работают на рынке.

Рассчитаем дисконтную ставку на основе метода кумулятивного построения. Исходные данные: среднее по размеру предприятие работает в Украине, где планирует продавать бытовую технику в нескольких областях. В структуре капитала 50% собственных средств и половина заемных. Сроки реализации проекта – 3 года.

Рассчитаем безрисковую ставку. Так как фирма планирует взять кредит в коммерческом банке, то за основу возьмем ставку по долгосрочным депозитам. В среднем она составляет 11%. Далее прибавляем проценты за риск. За размер фирмы установим 3%. Еще столько же добавим за капитал, в структуре которого половина – кредитные средства. Товарные риски – 4%, так как конкуренция на рынке высока. Добавим также по 2,5% за риски в системе управления, так как оценить их точнее сложно. Прибавляем к расчетам процент инфляции – 13%. В итоге получаем 33,5%.

Как найти безрисковую ставку описано на видео: