Обновлено 24 июля 2022 271 Автор: Дмитрий Петров

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодняшний наш рассказ – про прибыль. Определим, что это такое и какие виды прибыли существуют.

Узнаем, как рассчитывается каждая из разновидностей, где и для чего эти данные используются.

Все это будет показано на конкретных простых примерах с приведением числовых расчетов для большей наглядности.

Особо важна эта тема для начинающих бизнес и тех, кто хочет получить новую для себя информацию.

Что такое прибыль

Прибыль – показатель, определяющий финансовый успех бизнеса, цель предпринимательской деятельности. По этому понятию оценивается рентабельность бизнеса, его экономическая эффективность. Выручка и прибыль – явления смежные, но не равнозначные.

Внимание!

Прибыль – разница между выручкой (финансовой выгодой) и расходами, необходимыми для ее получения.

В расходы включают все затраты, понесенные в процессе предпринимательской деятельности. Такие как: приобретение или производство товара, аренда помещения, коммунальные услуги, зарплата работникам, доставка и т.д.

Прибыль считается по формуле: Доход (Выручка) – Расходы (Затраты) = Прибыль.

Пример расчета: Александр Петров производит домашний сыр. За один месяц выручка от продажи его продукции составила 100 000 р. За это время израсходовано:

- на покупку домашнего молока 30 000 р.;

- на производство сыра 5 000 р.;

- на коммунальные услуги – 5 000 р.,

- на зарплату – 2 0000 р.;

- на доставку до покупателя – 10 000 р.

Сумма расходов составила: 30 000 + 5 000 + 5 000 + 20 000 + 10 000=70 000 р.

Прибыль составила: 10 0000 р. – 70 000р. = 30 000 р.

Функции и роль полученной прибыли

Основная функция прибыли – показатель экономического эффекта деятельности предприятия. Дополнительные функции:

- Оценочная. Показывает уровень развития предприятия, дает оценку хозяйственной деятельности в целом.

- Стимулирующая. Стимулирует рост эффективности предприятия.

- Воспроизводительная. Иллюстрирует разницу между доходами и расходами.

- Контрольная. Критерий оценки деятельности предприятия.

- Фискальная. Отчисления в государственный бюджет производятся из прибыли.

Основная роль прибыли – показать результат работы экономического объекта в денежном выражении. Это маркер уровня качества, востребованности и успешности продвижения производимой продукции. Полученную прибыль распределяют на расширение производства, улучшение условий труда, поощрение сотрудников, повышение благосостояния владельцев.

Выводы (+ видео)

Подводя итог всему вышесказанному можно сделать вывод, что ЧП является сложным экономическим понятием. Сегодня, в действующем законодательстве отсутствует определение данного показателя и регламент, регулирующий использование денежных средств. Нужно отметить, что данный показатель не всегда отражает информацию о качестве работы компании и результативности производственного процесса. Для того чтобы получить более полные сведения, следует сопоставить размер ЧП и расходов, сопутствующих её получению.

Виды прибыли

Прибыль можно получать по-разному. В зависимости от условий формирования различают несколько видов данного понятия:

- Валовая прибыль. Разница между себестоимостью продукции и доходом от ее реализации. Включает расходы по уплате налоговых взносов.

- Операционная. Финансовый результат, оставшийся после вычета всех операционных расходов, включая расходы на амортизацию оборудования и текущие затраты.

- Чистая. Средства, остающиеся после уплаты налогов, долговых обязательств и затрат на производство и продажу.

- Маржинальная. Доход компании, обеспечивающий безубыточность ее работы. В расчете не учитывают НДС и незапланированные затраты.

- Нераспределенная. Прибыль, остающаяся после вычета всех расходов, оплаты налогов и выплаты других финансовых обязательств, в том числе дивидендов по акциям. Она не тратится, а аккумулируется на счетах предприятия.

- Балансовая. Общая прибыль до вычета налогов. Используется как основа для налогообложения.

- Бухгалтерская. Разница между подтвержденными доходами и явными расходами. Понятие используют для сведения бухгалтерского баланса.

- Экономическая. Сумма, оставшаяся после вычета неявных расходов из чистой прибыли. К неявным расходам можно отнести неполученный доход и незапланированные расходы.

Кроме того, по конечному результату прибыль может быть:

- предусмотренной (запланированной);

- максимальной или минимально допустимой;

- упущенной и отрицательной (убыточной).

В зависимости от способов получения прибыль делится на:

- Доходы от финансовой деятельности. Вложения капитала с выгодными условиями.

- Результат производства и сбыта товаров.

- Средства, полученные благодаря инвестициям. Вложения в ценные бумаги и депозитные банковские вклады.

По периодичность поступления прибыль бывает:

- нормированной;

- сезонной;

- чрезмерной;

- предельной или добавочной.

Для того, чтобы разобраться в основных разновидностях прибыли, стоит рассмотреть их подробнее.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

| Таблица 1. Бухгалтерский баланс, тыс. руб. | ||||

| Статья баланса | Код строки | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

| Активы | ||||

| Внеоборотные активы | 1100 | 174 | 424 | 664 |

| Основные средства | 1150 | 174 | 424 | 664 |

| Оборотные активы | 1200 | 57 934 | 168 376 | 185 706 |

| Запасы | 1210 | 15 206 | 79 226 | 93 906 |

| Дебиторская задолженность | 1230 | 26 502 | 88 118 | 89 898 |

| Денежные средства | 1250 | 16 226 | 1032 | 1902 |

| Баланс | 1600 | 58 108 | 168 800 | 186 370 |

| Пассивы | ||||

| Капитал и резервы | 1300 | 46 019 | 20 376 | 5262 |

| Уставной капитал | 1310 | 300 | 300 | 300 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 45 719 | 20 076 | 4962 |

| Долгосрочные обязательства | 1400 | 10 000 | 10 000 | 0 |

| Заемные средства | 1410 | 10 000 | 10 000 | 0 |

| Краткосрочные обязательства | 1500 | 2089 | 138 424 | 181 108 |

| Заемные средства | 1510 | 0 | 7000 | 10 000 |

| Кредиторская задолженность | 1520 | 2089 | 131 424 | 171 108 |

| Баланс | 1700 | 58 108 | 168 800 | 186 370 |

| Показатели структуры капитала | ||||

| Чистый оборотный капитал (стр. 1200 – стр. 1500) | ЧОК | 55 845 | 29 952 | 4598 |

| Собственный капитал (стр. 1300) | СК | 46 019 | 20 376 | 5262 |

| Инвестиционный капитал (стр. 1300 + стр. 1400) | ИК | 56 019 | 30 376 | 5262 |

| Заемный капитал (стр. 1400 + стр. 1500) | ЗК | 12 089 | 148 424 | 181 108 |

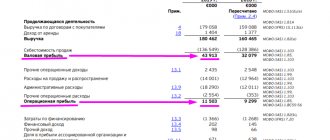

| Таблица 2. Отчет о финансовых результатах, тыс. руб. | |||

| Статья отчета | Код строки | 2020 г. | 2019 г. |

| Выручка от основной деятельности | 2110 | 290 848 | 281 966 |

| Себестоимость продаж | 2120 | –253 330 | –247 608 |

| Сырье | –214 942 | –208 436 | |

| Оплата труда производственного персонала | –34 082 | –34 076 | |

| Амортизация оборудования | –2104 | –3130 | |

| Затраты на доставку | –2202 | –1966 | |

| Валовая прибыль (убыток) | 2100 | 37 518 | 34 358 |

| Коммерческие расходы | 2210 | –9994 | –6944 |

| Управленческие расходы | 2220 | –1182 | –2000 |

| Прибыль (убыток) от продаж | 2200 | 26 342 | 25 414 |

| Проценты к уплате | 2330 | –700 | –300 |

| Доходы от прочей деятельности | 2340 | 19 451 | 8914 |

| Прочие расходы | 2350 | –2000 | –1996 |

| Прибыль (убыток) до налогообложения | 2300 | 43 093 | 32 032 |

| Единый налог* | 2460 | –17 450 | –16 918 |

| Чистая прибыль (убыток) | 2400 | 25 643 | 15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

Валовая прибыль

Валовая прибыль (ВП) – остаток между доходом от продаж товара и себестоимостью этого товара. ВП считается до погашения долговых и налоговых обязательств. На показатель влияют факторы, зависящие и независящие от действий руководства и коллектива:

- рост объемов производства;

- методы реализации;

- повышение качества продукции;

- расширение ассортимента;

- удешевление себестоимости;

- рекламная компания;

- место нахождения компании;

- экология района расположения;

- особенности действующего законодательства;

- непредвиденные ситуации, оказывающие влияние на логистику;

- экономическая ситуация в стране и в мире.

Внимание!

Формула расчета валовой прибыли: ВП = ЧП – С.

Где С – себестоимость единицы товара, а ЧП – чистая прибыль за вычетом расходов на возврат товара и скидки на продукцию.

Общее значение выручки

Выручка показывает, сколько средств компания заработала за определенный период времени. Если показатель растет из года в год, значит, компания успешно развивается. Если размер выручки уменьшается, необходимо что-то менять.

В общую выручку входит только доход от реализации продукции. Если предприятие инвестирует часть прибыли или сдает в аренду офис, доходы от этих действий не включаются в значение выручки.

Что такое валовая выручка

Валовая выручка – итог финансовой деятельность предприятия или компании. В показатель включаются доходы от любого вида коммерческой деятельности, от продажи произведенного продукта и любых услуг. Посчитаем ВП компании, имеющей основой и дополнительные источники дохода.

Пример расчета: Предприятие производит и продает футболки с оригинальными надписями. Стоимость товара – 500 р. Расходы на производство:

- покупка материала, красок – 100 000 р. за 12 месяцев работы;

- расходы на получение авторских прав на рисунки – 10 000 р. в год.;

- зарплатный фонд – 1 млн. р. в год;

- расходы на рекламу – 50 000 за 12 месяцев;

- доставка – 40 000 р. год.

Доходы предприятия (валовая выручка) формируются из нескольких источников:

- продажа модных футболок – 1 млн. р. в год;

- доходы от сдачи недвижимости – 50 000 р. в год;

- поступление денежных средств от инвестиций 20 0000 р. в год.

Потраченная сумма: 100 000+10 000+1 000 000+50 000+40 000=1 200 000 р.

Полученная сумма: 1 000 000+300 000+200 000=1 500 000 р.

ВП = 1 500 000-1 200 000=300 000 р.

Анализ расходов и доходов показал, что необходимо увеличить валовую прибыль. Возможно, придется уменьшить зарплатный фонд или более рационально использовать сумму, отданную под инвестиции.

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость.

Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать.

Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста.

Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Операционная прибыль

Операционная прибыль учитывает абсолютно все виды затрат, обеспечивающих деятельность предприятия, но отличающиеся на траты, составляющие себестоимость продукта. В том числе: амортизацию оборудования, ренту, незапланированные траты и другие виды расходов.

Внимание!

Операционная прибыль считается по формуле: ОП = ВП — ОР

Где ВП – валовая прибыль, а ОР – операционные расходы. В операционные расходы включаются коммерческие и управленческие траты.

Пример расчета:

Компания покупает мелкую бытовую технику у производителя и продает в магазине, находящемся в торговом центре. За отчетный период было куплено товара на 150 000 р. Выручка с продаж составила 300 000 р.

Траты на деятельность магазина составили:

- аренда – 25 000 р.;

- зарплата – 50 000 р.;

- износ кассового аппарата и витрин – 2 000 р.;

- другие расходы – 3 000 р.

Операционная прибыль = 300 000 – 150 000 – 25 000 – 50 000 – 2 000 – 3 000.

Итого ОП = 70 000 р.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2022 г. (табл. 4).

| Таблица 4. Среднеотраслевые значения показателей рентабельности за 2022 г. (выборочно) | ||

| Вид экономической деятельности (согласно ОКВЭД-2) | Рентабельность проданных товаров, продукции (работ, услуг), % | Рентабельность активов, % |

| Всего | 9,9 | 4,5 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 22,9 | 8,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 20,8 | 7,8 |

| рыболовство и рыбоводство | 52,2 | 15,6 |

| добыча полезных ископаемых | 23,0 | 8,3 |

| добыча сырой нефти и природного газа | 19,8 | 9,6 |

| добыча металлических руд | 81,4 | 27,9 |

| добыча прочих полезных ископаемых | 32,8 | 6,6 |

| обрабатывающие производства | 12,2 | 5,8 |

| производство пищевых продуктов | 9,5 | 8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

| Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями | ||||

| Показатель | Код строки | Данные предприятия | Среднеотраслевое значение | Отклонение |

| Рентабельность продукции (Рпр), % | 10,0 | 9,5 | 0,5 | |

| Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

| Себестоимость продаж, руб. | 2120 | 253 330 | х | х |

| Коммерческие расходы, руб. | 2210 | 9994 | х | х |

| Управленческие расходы, руб. | 2220 | 1182 | х | х |

| Рентабельность активов (РА), % | 23,2 | 8,7 | 14,5 | |

| Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

| Активы на начало периода, руб. | 1600 | 168 800 | х | х |

| Активы на конец периода, руб. | 1600 | 58 108 | х | х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Чистая прибыль. Как рассчитать

В определение чистой прибыли (ЧП) включается дополнительный параметр – обязательные платежи, включающие налоговые и другие выплаты.

Внимание!

Формула для расчета чистой прибыли. ЧП = ВД (валовый доход) – Р (явные расходы, включающие налоговые и долговые обязательства).

Пример расчета:

Предприниматель Кузнецова продает свежую выпечку. Стоимость булочки – 20 р., себестоимость – 10 р. Остальные расходы составляют 3 р. на булочку. Для того, чтобы подсчитать чистую прибыль с продажи 1 кондитерского изделия, необходимо суммировать расходы 10 + 3 = 13 р. и вычесть их из дохода. 20 – 13 = 7 р.

Если за год ИП реализует 50 000 булочек, ЧП составит: 50 000 * 7 = 350 000 р.

Норма предельной прибыли

Чтобы определить, когда компания выйдет на точку безубыточности, необходимо рассчитать норму предельной прибыли (НПП). Показатель НПП помогает понять, какой тип издержек необходимо уменьшить, чтобы повысить эффективность бизнеса.

НПП – это прибыль с учетом всех видов издержек.

Внимание!

Расчет НПП возможен по формуле: В – ПИ/В*100%. Где В – выручка от реализации, ПИ – переменные издержки.

Показатель нормы предельной прибыли выражается в процентах и означает часть прибыли, которая остается от выручки за минусом переменных издержек.

Пример расчета:

Компания продала произведенный ею товар на сумму 5 000 000 р. Переменные издержки по проданной продукции составили половину выручки, т.е. 2 500 000 р.

НПП = (10 000 000 – 5 500 000)/10 000 000*100% = 4 500 000/10*100% = 45%

Высокий показатель нормы предельной прибыли не гарантирует высокую чистую прибыль, потому что на практике на маркеры прибыли влияют постоянные и переменные издержки.

В книге «Краткий курс MBA» Нил Томас и Барри Пирсон привели пример компании, которая была вынуждена производить продукцию с очень высоким уровнем издержек.

Крупная компания по производству электроники удочерила небольшую организацию, производящую электронные чипы. Были потрачены значительные суммы на производство и численность обученного персонала. На третий год работы НПП достигла 74%, при показателе переменных издержек – 24%. Но мощности предприятия не были задействованы полностью, постоянные издержки дошли до уровня 205% от выручки. Компания расходовала в 2,5 р. денег больше, чем зарабатывала. В следующем году поднялся спрос на изделия, в которых были задействованы чипы, произведенные компанией. Продажи выросли в 3 раза, появилась прибыль.

Знание НПП по каждому виду продукта/услуги позволяет увеличить прибыль следующими способами:

- Если определенный вид товаров или услуг показывает высокое значение нормы предельной прибыли, необходимо продвигать именно этот товар/услугу.

- Уменьшить издержки в производстве товаров, обеспечивающих низкий показатель НПП.

- Обеспечение среднего уровня НПП в отношении новых товаров, запущенных в производство.

Важные составляющие грамотного управления прибылью:

- Ориентация на точку окупаемости предприятия/компании.

- Управление прибыльностью (рентабельностью) производимых продуктов или услуг.

- Отслеживание уровня рентабельности, достигнутого с ключевыми клиентами.

- Недопустимость установления предельно низкого уровня цен.

Для более эффективного управления бизнесом необходимо подробно рассмотреть приведенные пункты.

Точка окупаемости и точка безубыточности

Точка безубыточности – момент, в который выручка от реализации товара равна затратам. Т. е. уровень продаж, при котором у компании нет ни убытка, ни прибыли. Для определения показателя необходимо иметь следующие сведения:

- размер выручки;

- сумма основных расходов;

- уровень постоянных и переменных издержек.

Точка окупаемости показывает, при получении каких доходов окупятся средства, вложенные в бизнес. Для расчета точки окупаемости нужно знать размер инвестиций, доходов и расходов за определенный календарный период. Например, за год.

Рентабельность товара или услуги

На практике расчет рентабельности производства определенного вида товаров/услуг производится с учетом допущений. Расчет может оказаться неточным из-за того, что деятельность работников или производственных мощностей относится к производству нескольких товаров или услуг. Для учета использую примерные данные, исходя из фактических или «распределенных» издержек.

Рентабельность по ключевым клиентам

По мере развития компании растет уровень концентрации клиентов. Проявляются крупные заказчики, приобретающие около 5% произведенной продукции. Постоянные покупатели более требовательны. Часто для их обслуживания требуются дополнительные издержки. Грамотное управление продажами предполагает расчет нормы предельной прибыли по каждому оптовому или постоянному клиенту.

Негативные последствия установления низких цен

При неудовлетворительном уровне продаж некоторые предприниматели снижают цены с целью привлечения покупателей. Но существенное снижение цены приводит не к повышению, а к резкому падению рентабельности бизнеса.

Последствия таких действий предпринимателей следующие:

- реализация по низким ценам подрывает эффективность бизнеса, основанного на правильном ценообразовании;

- возможен демпинг и ценовая борьба с конкурентами.

Если производственные мощности простаивают, существует соблазн понизить цены. Т. е. повысить эффективность избыточных мощностей. В этом случае необходимо соблюсти несколько условий:

- ограничение периода продаж по сниженным ценам. Проведение акций и скидок в течение ограниченного срока. Иначе, покупателям понравятся низкие цены, и рентабельность бизнеса упадет;

- реализовывать товар, себестоимость которого ниже, чем у привычной продукции;

- снизить цены на реализацию товара для других регионов, стран или новых сегментов целевой аудитории.

При несоблюдении условий существует опасность разрушения собственного бизнеса.

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Прибыль до налогообложения и уплаты процентов

Прибыль до вычета налогов и процентов – важный показатель рентабельность бизнеса. Иллюстрирует прибыль, генерируемую компанией. Понятие является синонимом операционной прибыли. Игнорируя такие переменные, как структура капитала и налоговая нагрузка, индикатор показывает, на что способна компания. Соотношение прибыли до налогообложения к объему продаж варьируется в зависимости от сферы бизнеса. В строительном сегменте – 2-3%, в торговле продовольственными товарами – 4-5%. В компаниях, предоставляющих услуги населению, показатель может достигать 15%.

Средний показатель прибыли до уплаты процентов и налогов составляет около 10%.

Важно!

При снижении валовой прибыли на несколько пунктов необходимо проверить процентное соотношение расходов и объема продаж. Если оно не изменилось, то падение приведет к снижению нормы прибыли.

При резком снижении уровня продаж необходимо частично компенсировать убытки, сократив накладные расходы.

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц. Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Маржинальная прибыль

Маржинальная прибыль (МП) позволяет выяснить рентабельность производства, оценить, сможет ли «маржа» перекрыть издержки. В расчет включают такие переменные показатели, как:

- стоимость сырья;

- зарплаты и премии;

- расходы на отопление и электроэнергию.

Внимание!

Формула расчета маржинальной прибыли: МП = Д(доходы) – ПР (переменные расходы).

Переменные расходы это траты, которые компания перестала бы совершать в случае приостановки деятельности. Они напрямую зависят от объема произведенного товара. Показатель общих расходов складывается из переменных и постоянных расходов. В расчете МП учитываются только переменные.

Пример расчета:

Предприятие по производству пластиковой тары выпускает емкости объемом 5 л. Стоимость пластиковой тары – 25 р. Переменные издержки на ее производство – 15 р. МП = 25 – 15 = 10 р.

Чем выше «маржа», тем быстрее возмещаются затраты, значит, предприятие является более рентабельным.

На практике встречаются другие варианты расшифровки определения:

- Общее увеличение средств, полученных от реализации товара.

- Прирост прибыли от продажи каждой дополнительной единицы продукта.

- Разница между закупочной ценой и ценой продажи.

Для увеличения маржинальной прибыли увеличивают объем продаж или величину наценки на товар.

Маржинальный анализ

С помощью маржинального анализа можно выяснить, какие товары/услуги наиболее рентабельны. Какие выгодно продвигать, а какие – нет.

Функции маржинального анализа:

- позволяет с наибольшей точностью определить, как различные факторы влияют на изменение величины прибыли;

- уточнить порог рентабельности;

- рассчитать точку безубыточности;

- запланировать объем продаж, необходимый для получения желаемой прибыли;

- оценить эффективность работы компании;

- обосновать изменение ассортимента, производственной мощности, ценовой сетки.

МП считается по приведенной формуле отдельно по каждому виду продукции.

Нераспределенная прибыль

Если после получения выручки оплачены все расходы и необходимые платежи, а часть прибыли осталась, ее можно считать нераспределенной. Средства не тратят, а накапливают из года в год. Из прибыли, отложенной в прошлом году, платят дивиденды по акциям или облигациям предприятия.

Внимание!

Нераспределенную прибыль рассчитывают по формуле: НП = ПНПП (прибыль с прошлых лет) + ЧП (чистая прибыль) – дивиденды, если они предусмотрены уставом организации.

Нераспределённая прибыль расходуется только на основании общего решения собственников.

Распределение

Порядок распределения прибыли регулируется уставом компании и разделяется согласно распределённым долям участников. Чтобы распределить чистую прибыль, для начала нужно организовать собрание участников компании, и только после принятия общего решения выплачивать деньги каждому участнику. Если же участник только один, к примеру, ИП, то он самостоятельно решает, куда будет направлена полученная чистая прибыль.

Чистую прибыль можно направить на:

- Создание социального и инвестиционного фонда;

- Увеличение уставного капитала;

- Формирование резервного капитала;

- Выплату дивидендов владельцам ценных бумаг.

Видео по теме:

Что такое балансовая прибыль

Балансовая прибыль (БП) – совокупная прибыль предприятия, имеющаяся на балансе за определенный промежуток времени. В ее составе – денежные суммы, сформированные благодаря производственным и иным мероприятиям.

Для определения балансовой прибыли необходимо иметь показатель операционной прибыли.

Внимание!

Способ расчета балансовой прибыли: БП = ОП – проценты.

БП иллюстрирует эффективность управления предприятием и производственных решений.

Бухгалтерская и экономическая виды прибыли

Бухгалтерская и экономическая виды прибыли используются в бухгалтерских отчетах и анализе результативности компании. Рассмотрим каждый вид прибыли подробнее.

Бухгалтерская прибыль

Бухгалтерская прибыль – положительная разница между зафиксированными доходами и расходами предприятия или организации. Для расчета нужно знать величину доходов, фактически подтвержденную бухгалтерскими документами и сумму подтвержденных расходов.

Внимание!

Формула, необходимая для расчета величины БП: БП = Д (доходы) – Р (расходы).

На основании бухгалтерской прибыли (БП) рассчитывается бухгалтерский баланс предприятия или организации.

Что нужно знать при расчете чистой прибыли

Бухгалтерский учет

Во время расчета чистой прибыли главные затруднения возникают при учете доходов и расходов в разных финансовых документах компании, как бухгалтерский, налоговый и управленческий учет. Среди основных причин возникновения несостыковок состоит в следующем:

При учете доходов:

основная проблема заключается в разных методах учета выручки. Так, в в бухгалтерском учете в основном используется метод начисления, в налоговом же можно применять как метод начисления, так и кассовый подход.

При учете расходов:

тогда как в бухгалтерском учете учитываются абсолютно все расходы, в налоговом учете определенные виды расходов не учитываются, в частности те, которые покрываются за личные средства ЧП (частного предпринимателя), например, уплаченные штрафы и пени, суточные выплаты для командировок.

При создании резервов:

сюда относятся заложенные выплаты премий сотрудникам, отпусков, непредвиденным долгам. В налоговом учете резервы могут вообще не учитываться, тогда как в бухгалтерском их учет является обязательным.

Из-за разницы в подходе расчета доходов, расходов и резервов в бухгалтерском и налоговом учете в тоге конечный показатель чистой прибыли будет отличаться.

Другие важные моменты, которые необходимо учитыавать при расчете чистой прибыли:

- Расчет нужно производить «по начислению» — после того как товар был отгружен или списаны затраты, независимо от того, поступила ли фактическая оплата или нет;

- Для проведения расчетов нужно брать данные из документов о прибыли и убытках;

- Чистая прибыль обычно рассчитывается раз в месяц (обычно в конце месяца);

- Расчет чистой прибыли можно автоматизировать при помощи специальных программ;

- В конце расчета чистой прибыли нужно не забыть отнять расходы на уплату всех налогов и сборов.

☝️

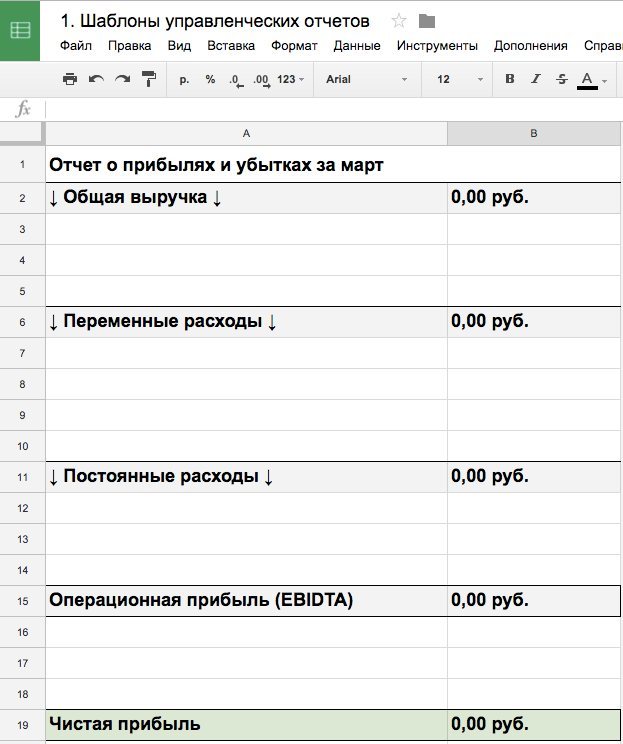

Также стоит сказать, что для фиксации чистой прибыли предприятия стоит завести отдельный документ, например, в программе Microsoft Excel, и заполнять его в конце каждого месяца.

Данный документ можно составить как в примере ниже:

Пример документа для фиксации чистой прибыли

Его можно составить на любой из отчетных периодов: месяц, квартал, год.