Чтобы вести бухгалтерский учет, необходимо уметь разделять всё, что есть у предприятия на активы и пассивы. Такое умение позволит в любой момент времени составить бухгалтерский баланс и проверить правильность ведения бухучета.

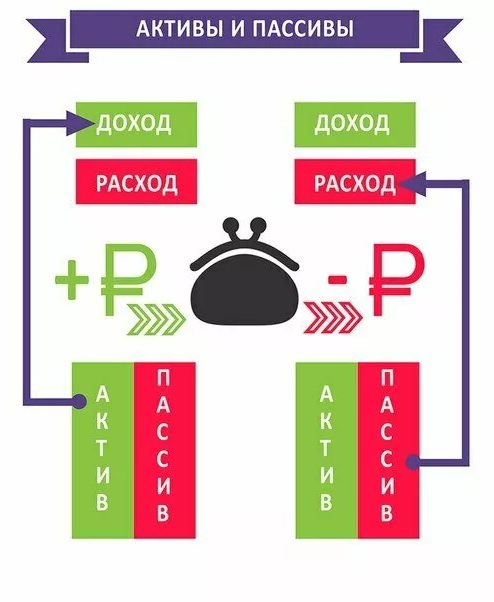

Если говорить кратко, то активы — это имущество, назначение которого приносить прибыль, а пассивы — это источники появления этого имущества (обязательства и капитал).

Общая сумма активов всегда равна общей сумме пассивов — на этом правила держится весь бухучет.

Что такое активы

Если говорить простым языком, активы – это ресурсы, способные приносить доход. Термин обозначает все виды имущества, как материального, так и нематериального. К первому относят недвижимость, оборудование, транспортные средства, ко второму – деньги или авторские права.

Для классификации активов используются разные признаки, перечисленные в следующем разделе. Здесь же необходимо отметить одно из основных их свойств – наличие первоначальной стоимости, используемой для отражения на балансе предприятия.

Виды активов

Как было отмечено, активы – это имущество хозяйствующего субъекта, причем самое разное, классификация которого происходит по трем основным параметрам. Первый из них – функционал. По этому параметру различают такие виды активы:

- Материальные. Включают недвижимость (земля, здания), продукцию, оборудование, транспорт, сырье для производства.

- Нематериальные. Наглядные примеры активов этого типа – торговая марка, лицензии, патенты, авторские права.

- Финансовые. Простой и понятный ресурс, который выражается в виде денежных средств – наличных и безналичных, а также долгов контрагентов.

Второй признак для классификации – участие в производственном процессе. В этом случае различают оборотные и внеоборотные активы. Первые используются в основной хозяйственной деятельности предприятия. Оборотные активы включают в себя:

- деньги в любых формах;

- краткосрочные инвестиции;

- производственные запасы в виде сырья, инвентаря и готовой продукции;

- задолженности дебитором в пределах года;

- НДС, который подлежит зачету.

Внеоборотные средства участвуют в деятельности предприятия многократно. Они переносят стоимость в цену товара постепенно – посредством амортизации. Несмотря на сложность определения, примеры внеоборотных активов дают наглядное представление о сути термина. К ним относятся здания, долгосрочные инвестиции, оборудование и нематериальные ценности.

Завершающий критерий для разделения на виды – источник формирования активов. По этому параметру они классифицируются на валовые и чистые. Приобретение первых предусматривает использование собственных и заемных средств. Покупка вторых происходит с применением исключительно своих ресурсов.

В тематической литературе можно встретить еще два вида активов – скрытые и мнимые. Под первым понимаются активы, которые не отражены в балансе. Например, текущие расходы на покупку лицензии, не принесшие результата.

Мнимыми называют активы, отраженные в балансе, но не имеющие реальной ценности. Типичный пример – задолженность, которая не будет погашена. Большая часть мнимых активов в последующем попросту списывается.

Итоги

В соответствии со структурой баланса активы можно разделить на оборотные и внеоборотные — такое разделение указывает на то, насколько интенсивно участвуют в хозобороте активы на протяжении отчетного периода. Порядок учета различных видов активов устанавливается в специальных положениях по бухучету.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое пассивы

Под пассивами понимаются расходы предприятия, направленные на формирование активов, а также обязательства хозяйствующего субъекта по отношению к контрагентам, которые выступают в статусе кредиторов.

Примерами пассивов выступают:

- налоги;

- ипотечные и потребительские кредиты;

- деньги, которые взяты в долг;

- различные виды имущества.

Последний пункт требует отдельного пояснения. Дело в том, что любое имущество формирует и активы, и пассивы предприятия, что зависит от характера его практического использования. Например, покупка квартиры сопровождается расходами и выступает как пассив. Но в случае дальнейшей сдачи в аренду, недвижимость начинает приносить доход и становится активом.

Показанный пример наглядно демонстрирует, в чем заключается разница между активом и пассивом. При этом четко прослеживаться и взаимосвязь обоих терминов, которая детальнее рассматривается ниже

Язык финансовой грамотности

Чтобы быть успешным в финансовом плане, вам нужно знать финансовый язык и, как можно чаще, общаться на нем. Вы должны понимать основные его термины, особенно, если они могут быть применены в вашей сфере деятельности. По крайней мере, при ведении личного и семейного бюджета.

Более подробно о том, как вести семейный бюджет читайте в статье (откроется в новом окне).

Понятия Активы и Пассивы – это только малая часть финансовых терминов. Давайте рассмотрим еще несколько финансовых понятий.

Доход

Доход – это денежные средства, которые мы, а также, члены нашей семьи, при наличии таковой, получаем за свою работу и знания. В этой статье мы будем иметь ввиду именно деньги, так как доход может быть, как в виде каких-либо предметов, так и не материальным. Например, мы оказали кому-то услугу, а нам за это подарили мобильный телефон. Мы можем теперь его продать и получить деньги.

Таким образом, доход – это все денежные средства, которые поступают к нам от нашей деятельности и активов.

Доходы бывают хорошими и плохими. Это деление не связано с их размером