Часто мы смотрим или читаем новости, где говорится о Всемирном банке или централизованных финансах. Даже если удается уловить главную суть, человек не может понять, как же работает мировая экономика и какое отношение это имеет к нему лично. Он едва справляется со своими финансами и его редко волнует финансовая система как таковая. Однако финансово грамотный человек должен знать такие вещи — для себя лично или серьезной дискуссии.

Если вы научитесь разбираться в финансовой системе, то сможете отстаивать свою точку зрения и разбираться во многих экономических вопросах. Мы не только рассмотрим каждую подсистему отдельно, но и коснемся такой щекотливой темы, как коррупция.

Каждый человек наверняка часто задумывается о том, что случается с его деньгами после того, как он их потратил или зачем нужны налоги. К сожалению, дальше интереса дело не заходит и он продолжает жить как прежде. Мы постараемся частично охватить эти вопросы и рассмотреть, из чего же состоит финансовая система государства и всей планеты.

Структура финансовой системы

Финансовая система — это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Если говорить проще, то финансовая система представляет собой накапливание денежных доходов и последующего его распределения. Этим может заниматься банк, государство и даже вы, потому что тоже являетесь частью финансовой системы.

Вы должны понимать, что некоторые вещи в экономике объяснить очень просто. Любая финансовая система имеет дело с доходами и расходами. Всегда помните эти два простых слова — это поможет вам понять многие сложные вещи. Так же как финансовая система имеет дело с доходами и расходами, точно так же и сами финансы можно потратить или приобрести (или же временно приобрести).

Финансовая система делится на два вида: на централизованные и децентрантрализованные финансы.

Далее мы рассмотрим эти два вида более подробно, а пока предлагаем вам решить этот кейс, чтобы вы могли посмотреть, как финансовая система влияет непосредственно на вас и ваши решения.

Cтатистика На весь экран

Основы ВБФ

Специальные ВБФ используются для конкретных целей, которые обычно указываются в его названии.

В основе ВБФ РФ лежат акты, подписанные законодательными органами власти, органами субъектов государства и местного самоуправления. В этих актах утверждается его деятельность, а также то, куда будут направлены его средства.

Отчисления во внебюджетные фонды:

- налоги;

- субсидии;

- налог на доход от юридических лиц;

- коммерческие фонды и добровольные пожертвования;

- неиспользованные средства бюджета;

- займы и кредиты банков;

- иные виды доходов.

ВБФ выполняют две основные функции:

- Распределительная функция заключается в перераспределении доходов и направлении их на нужды общества.

- Контрольная функция осуществляет информирование граждан об изменениях в социальных сферах.

Централизованные финансы

Централизованные финансы — это фонды денежных средств, предназначенные для обеспечения деятельности государственных и муниципальных органов власти. Соответственно, они делятся на муниципальные и государственные финансы.

Муниципальные финансы — составляют основу экономической состоятельности муниципальных образований. При этом каждое такое муниципальное образование имеет свой собственный бюджет, который называется местным.

Местный бюджет — это денежные средства, предназначенные для финансового обеспечения функций и задач местного самоуправления.

Давайте возьмем любой городок. Правят им органы местного самоуправления (мэрия и городской совет), которому необходимы муниципальные финансы для формирования местного бюджета. Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Посмотрим, какие способы дохода местного бюджета существуют:

- Доходы от местных налогов и сборов. Мэрия принимает местные законы точно так же, как и государство, и взимает налоги.

- Отчисления от некоторых федеральных налогов и сборов. Это значит, что государство может дополнительно помогать местному бюджету, если тот сам не справляется.

- Отчисления от некоторых региональных налогов и сборов. Как мы видим, городскому бюджету может помогать не только государство, но и регионы.

- Дотации. Речь идет о перечислении денег из государственного бюджета на безвоздмездной основе.

- Доходы от муниципального имущества. Это может быть, например, сдача в аренду какого-то городского объекта.

- Штрафы. Например, за неправильную парковку.

- Иные поступления.

Из имеющихся доходов органы муниципальной власти формируют расходы местного бюджета.

Расходы местного бюджета могут быть такими:

- Содержание органов местного самоуправления.

- Озеленение и благоустройство территорий.

- Содержание учреждений образования, культуры, физической культуры и спорта.

- Организация общественного транспорта. Автобусы, троллейбусы и трамваи требуют больших денег на ремонт и обслуживание.

- Организация и содержание ЖКХ.

- Утилизация и переработка отходов.

- Содержание дорог местного значения, а также их строительство.

- Проведение местных выборов и референдумов.

- Прочие расходы.

В графу «Прочие расходы» входят десятки других видов расходов местного бюджета. Иногда они могут серьезно отличаться в зависимости от требований избирателей и возможностей бюджета. Также могут быть большие различия в разных странах.

Второй вид централизованных финансов — государственные финансы.

Государственные финансы — это форма организации финансовых отношений, где участником в той или иной форме является государство. Любое государство требует необходимого количества денег на функционирование и исполнение своих обязательств перед учредившим его обществом.

У государственных финансов имеются три основные функции:

- Контрольная.

- Распределительная.

- Регулирующая.

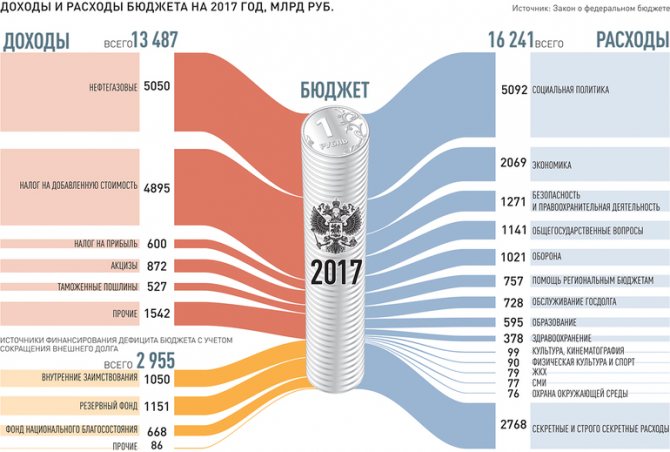

Государственные финансы формируют государственный бюджет. Государственный бюджет — это документ, в котором указаны доходы и расходы конкретного государства на определенный период времени. Как правило, на один год — с 1 января по 31 декабря. Через бюджет проходят значительные денежные потоки и он непосредственно влияет на такие экономические показатели как уровень безработицы, величину денежной массы, валютный курс, инфляцию, государственный долг, инвестиции, объемы производства и прочее.

Давайте посмотрим, какими могут быть государственные доходы и расходы.

Доходы государственного бюджета:

- Пошлины и неналоговые сборы.

- Налоги на доходы юридических и физических лиц.

- Региональные и местные налоги.

- Поступления от реального сектора (налог на прибыль).

- Поступления косвенных налогов и акцизов.

Как видим, основной источник дохода государственного бюджета это налоги. Поэтому столь соблазнительным для государственного руководителя будет сделать упор именно на этом виде пополнения государственной казны. В странах с социальным уклоном налоги очень высокие, там идет перераспределение ресурсов от богатых к бедным. Что может привести к печальным последствиям: эмиграции богатых людей в страны с низкими налоговыми ставками.

Например, город-государство Сингапур обладает одной из самых совершенных и справедливых налоговых систем мира. Это не делает Сингапур отличным местом для туристов, потому что там достаточно высокие цены, однако это рай для инвесторов. Возможно в самое ближайшее время по размеру размещенных активов Сингапур обгонит Швейцарию — мирового лидера в этой сфере. Этот город-государство является просто мечтой для любого инвестора, к тому же многие из них могут получить статус постоянного резидента, если вложат достаточно денег в экономику. Тогда как Франция, например, идет в обратном направлении.

Расходы государственного бюджета:

- Промышленность.

- Сельское хозяйство.

- Наука.

- Оборона.

- Государственное управление.

- Здравоохранение.

- Социальная политика.

- Международная деятельность.

- Правоохранительная деятельность.

Если в государственном бюджете соотношения доход и расходов равны, то о нем говорят, как о сбалансированном. Когда расходы превышают доходы это называется дефицитом бюджета и государство часто выпускает новые деньги, что становится причиной инфляции. Если доходы превышают расходы, речь идет о профиците бюджета. Мы касались этой темы в прошлом уроке, но теперь видим как это происходит на практике, так как понимаем какие конкретно могут быть доходы и расходы.

Впрочем, есть и другие способы пополнения государственной казны в случае серьезного дефицита. Государство может принять решение выпустить и продавать ценные бумаги (облигации и векселя). В этом случае богатый предприниматель может стать банком для такого государства и оно будет ему должно. Можно использовать средства центрального банка, но это должно стать последним делом. Некоторые страны обращаются за кредитом к другим странам или банкам. Это все помогает временно залатать дыру в бюджете и показать населению, что все под контролем.

Коррупция

Нельзя не обойти вниманием хищения финансов в сфере управления государственных финансов. Именно здесь уровень коррупции любой страны просто поражает. Почему? Потому что по сути у государственных денег нет хозяина, к тому же крайне мало людей заинтересованы в постройке государственного объекта и очень много людей хотят получить с этого большую прибыль.

Очень показательная история случилась в 19 веке после создания в США железной дороги Pacific. Это была государственная компания и она была признана банкротом несколько раз, несмотря на то, что в ее развитие государством были вложены гигантские деньги. Рабочим и управляющим платили за каждую проложенную милю, поэтому они были заинтересованы в том, чтобы строить ее виляющей, а не прямой. К тому же конструкция постоянно переделывалась, потому что она была словно нарочно построена неправильно. Рабочие были заинтересованы в увеличении длины железной дороги и долговременном строительстве, а управляющие только поддерживали первых в этом. Помимо этого деньги постоянно куда-то исчезали.

В то же самое время Джеймс Хилл на собственные деньги построил свою железную дорогу под названием Great Northern Railway. Он нашел инвесторов, вложил свои деньги и очень быстро построил невероятно эффективную железную дорогу. Чтобы получить прибыль, Хилл знал простую истину: дорога должна быть прямая и устойчивая. Когда физический объект строится на приватные деньги конкретных людей, можете быть уверены, что уровень коррупции в ней будет минимальным.

Если вы услышали в новостях о чудовищном уровне коррупции, то тоже можете быть уверенным, что речь идет именно о государственных деньгах и скорее всего при правительстве много кто заинтересован в этом. Даже если предположить, что главный при строительстве на государственные деньги человек будет очень порядочным, этот объект все равно будет построен за большие деньги, чем если бы он же его строил за свои личные. Так устроена человеческая психология.

Отличия централизованных финансов от децентрализованных

Понять перспективы развития сферы децентрализованных финансов поможет сравнение. Посмотрим, чем DeFi отличается от традиционной системы финансов.

Характеристики традиционной системы финансов:

- Кто эмитирует деньги — государство/центральные банки.

- Что является деньгами — государственная валюта в форме наличных.

- Кто отвечает за кредитование — банки.

- Кто обменивает активы — биржи и брокеры по типу Nasdaq.

- Во что инвестировать — в акции, бонды и другие инструменты с помощью банков и бирж.

Характеристики децентрализованной системы финансов:

- Как эмитируются деньги — в виде награды за майнинг на PoW и PoS алгоритмах. То есть майнеры находят решения для создания нового блока в сети и получают за это награду в виде новых монет. Последние попадают в оборот и используются всем сообществом.

- Что является деньгами — криптовалюты и токены.

- Кто отвечает за кредитование — децентрализованные платформы, которые контролируются сообществом. Они существенно снижают риски кибератак – проблемы, от которой сложно избавиться многим централизованным платформам.

- Кто обменивает активы — децентрализованные биржи. Последние не хранят данные пользователей и не требуют показывать свои документы. Они всего лишь платформы для проведения сделок между трейдерами.

- Во что инвестировать — в ICO, STO, IEO и корзины токенов.

Централизованные финансы формируются на макроуровне. Их источником случат доходы от государственных и муниципальных предприятий, прибыль от приватизации и продажи государственного или муниципального имущества, доходы от внешнеэкономической деятельности.

Децентрализованные фонды, в отличие от первых, формируются на микроуровне. Они представляют собой совокупность регулируемых форм организации, управление финансовыми потоками субъектов хозяйствования в процессе образования и использования валового дохода, денежных и материальных накоплений. Такие системы представлены фондами коммерческих и некоммерческих организаций, предпринимателями.

Децентрализованные финансы

Децентрализованные финансы — это форма организации денежных отношений, формируемых предприятиями, организациями, иными субъектами хозяйственной деятельности, а также отдельными домашними хозяйствами и гражданами. Они принадлежат коммерческим и юридическим лицам. Часть доходов с такого бизнеса уходит в государственный и местные бюджеты, с их помощью финансируются бюджетные организации, а также выплачиваются субсидии, пенсии, стипендии.

Децентрализованные финансы двигают экономику любой страны вперед, потому что подавляющее большинство подобных организаций являются коммерческими и налоговые сборы с их доходов позволяют пополнять бюджет. Если представить на секунду, что такие организации массово покинут страну, ее будут ждать очень тяжелые времена, потому что не с чего будет собирать налог. В этом случае государство переключится на свое население, поднимет налоги и все это закончится очень плохо, возможно даже дефолтом.

Также именно такие финансовые организации привлекают в страну новые инвестиции, что позволяет больше строить и производить. Кроме того они берут кредиты для своего бизнеса в банках, что позволяет функционировать банковской системе страны.

Рассмотрим виды субъектов, которые содержат в себе децентрализованные финансы. Выделим три основных — финансы домашнего хозяйства, организаций и международные.

Финансы домашнего хозяйства

Это совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для жизнедеятельности членов домашнего хозяйства. Под этим понимается группа лиц, чаще всего связанная родственными отношениями, совместно принимающих денежные решения и формирующих домашний бюджет. Хотя домашнее хозяйство может состоять и из одного лица, которое самостоятельно и независимо формирует свой бюджет. Так что хочется вам или нет, но вы являетесь членами домашних хозяйств.

В системе рыночных отношений домашнее хозяйство выступает в качестве:

- Налогоплательщика, формирующего бюджет.

- Покупателя и потребителя товаров и услуг.

- Кредитора или заемщика.

- Накопителя денежных фондов путем сбережения части полученного дохода (об этом мы поговорим в следующем уроке).

- Поставщика факторов производства: труда, капитала и так далее.

У членов домашнего хозяйства возникают внутренние и внешние финансовые отношения. Внутренние возникают среди членов домашнего хозяйства. Внешние же отношения бывают:

- с государством;

- с предприятиями и организациями;

- с работодателями;

- с коммерческими банками по поводу кредитов и депозитов;

- со страховыми компаниями;

- с другими домашними хозяйствами.

Бюджет домашних хозяйств

Это баланс доходов и расходов хозяйства за определенный период времени (месяц, квартал, год).

Доходами домашних хозяйств выступают:

- Заработная плата.

- Пенсии, стипендии, пособия и прочие социальные выплаты.

- Доходы от недвижимости и операций с денежными средствами на бирже и финансовом рынке.

- Доходы от предпринимательской деятельности.

О способах формирования дохода мы поговорим в следующем уроке. Сейчас же стоит добавить, что финансово грамотный человек всегда свои доходы держит выше расходов. Хотя их имеется большое количество.

Расходами домашних хозяйств являются:

Налоги и сборы:

- Подоходный налог.

- Налог на землю.

- Налог на имущество.

- Государственная пошлина.

- Налог с владельцев транспортных средств.

- Курортный сбор.

- Сбор за уборку населенных пунктов.

- И т.п.

Коммунальные и другие ежемесячные платежи:

- Оплата коммунальных услуг.

- Оплата за холодную воду.

- Оплата за горячую воду.

- Оплата электроэнергии.

- Оплата за вывоз мусора.

- Оплата за отопление.

- Оплата за радиоточку.

- И т.п.

Текущие расходы на потребление:

- Расходы на одежду и обувь.

- Расходы на продукты питания и напитки.

- Расходы на периодические нужды: услуги парикмахера, прачечной, стоматолога, другие медицинские услуги, виды личного страхования и так далее.

- Расходы на туризм, отдых, путешествия.

- И т.п.

Капитальные расходы на потребление непродовольственных товаров:

- Приобретение жилья.

- Приобретение автомобиля.

- Приобретение мебели.

- И т.п.

Капитальные расходы на получение прибыли в дальнейшем:

- Расходы на образование.

- Расходы на предпринимательскую деятельность.

- И т.п.

Также к расходам можно отнести накопление денежного капитала или страхового резерва на черный день.

Разновидности DeFi

Децентрализованные финансы — это денежная система, которая строится на базе смарт-контрактов и децентрализованных приложений в экосистеме Эфириума. Она не имеет центральных органов власти и рычагов ее применения. Все участники системы равны между собой.

Децентрализованные финансы включают в себя следующие перспективные направления развития:

- Децентрализованные биржи.

- Стейблкоины по типу Dai или USDC;

- Корзины токенов, то есть децентрализованный эквивалент ETF;

- Фонды управления активами на базе смарт-контрактов по типу MelonPort;

- Токенизированные платформы для кредитования по типу Fulcrum или Compound;

- Децентрализованные рынки прогнозов по типу Augur и Gnosis.

Финансовые организации

Это денежные отношения, которые связаны с формированием и распределением денежных доходов и их использованием на различные цели. Финансовая организация использует деньги от реализации продукции — продажи товаров, услуг и работ. Если у такой организации нет денежных средств, то обычно для их получения на краткосрочный период используются кредиты. Если же на долгосрочный, то могут выпускаться акции и облигации. И соотношение кредитов к выпуску акции формирует структуру капитала.

Эти организации могут принять решение об инвестициях, то есть получение дополнительного дохода. Они оценивают риски, анализируя экономические факторы.

Можно выделить три типа финансовых организаций:

1

Коммерческий банк

Они делятся еще на три типа:

- Коммерческий банк. Это кредитное учреждение, которое осуществляет банковские операции для физических и юридических лиц.

- Инвестиционный банк. Такой вид банка организует привлечение капитала на мировых финансовых рынках для крупных компаний и правительств. Также является посредником при торговле акциями и облигациями, и может оказывать консультационные услуги при покупке и продаже бизнеса.

- Ипотечный банк. Предоставляет ипотечные кредиты, а также перепродает ипотечные ценные бумаги.

Такое деление является весьма условным, потому что некоторые банки работают во всех трех направлениях.

2

Небанковская кредитная организация

Ее виды:

- Ломбард. Такая организация дает краткосрочные кредиты под залог имущества.

- Страховая компания. Она заключает договоры страхования и их обслуживание.

- Негосударственный пенсионный фонд. Он аккумулирует средства пенсионных накоплений и может даже инвестировать их с согласия человека.

- Кредитный кооператив. Специализируется на предоставлении финансовой помощи членам этой организации.

3

Инвестиционные институты

Ее виды:

- Инвестиционная компания. Члены такой организации дают ей право управлять их инвестициями. Создаются так называемые инвестиционные портфели, где собраны акции разных компаний. Это позволяет минимизировать риск в том случае, если какая-то компания обанкротится — тогда член организации потеряет только минимальную сумму денег, а в лучшем случае получит меньший доход.

- Инвестиционный фонд. Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.

- Фондовая биржа. Обеспечивает регулярное функционирование рынка ценных бумаг. Мы поговорим отдельно о ней в пятом уроке, когда будем изучать финансовый анализ.

- Инвестиционные дилеры и брокеры. Брокер выполняет посреднические функции на фондовой бирже — только он имеет лицензию на совершение таких сделок. Дилер же ведет дела от своего имени и им может быть инвестиционный или коммерческий банк.

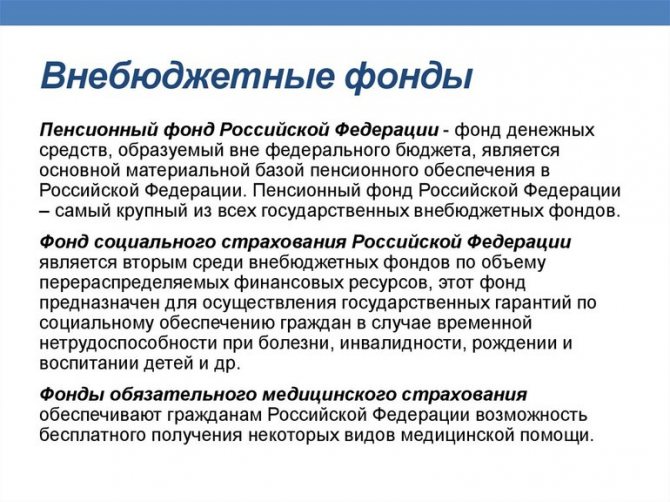

Внебюджетные фонды. Социально-экономическая сущность, виды.

Внебюджетные фонды –это совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на централизованные (государственные) и децентрализованные.

Централизованные внебюджетные фонды имеют общегосударственное значение и используются для решения общегосударственных задач. Их средства служат финансовой гарантией конституционных прав граждан на социальную защиту.

Децентрализованные внебюджетные фонды формируются для решения территориальных, отраслевых, межотраслевых и других задач.

Централизованные государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета, бюджетов субъектов РФ и местных бюджетов, которые предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь, а также для удовлетворения других общественных потребностей, не финансируемых из бюджета.

Возникновение внебюджетных фондов обусловлено несколькими причинами:

1) необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

2) необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

3) необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т.п.

| Материальным источником внебюджетных фондов во всех странах является национальный доход , а преобладающая часть фондов создается в процессе его перераспределения. |

Государственные внебюджетные фонда обладают целым рядом особенностей. В частности, в России:

1) проекты бюджетов государственных внебюджетных фондов предоставляются одновременно с проектом соответствующих бюджетов на очередной финансовый год;

2) бюджеты государственных внебюджетных фондов рассматриваются и утверждаются в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете;

3) внебюджетные фонды имеют строго целевую направленность по расходованию средвт.

4) доходы государственных внебюджетных фондов формируются за счет обязательных отчислений, а также добровольных взносов физических и юридических лип;

5) страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу;

6) денежные ресурсы внебюджетных фондов находятся в государственной собственности. Они не входят в состав бюджетов, а акже других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

7) расходование средств из внебюджетных фондов осуществляется по распоряжению Правительства или специально уполномоченного органа (правление фонда).

Создание государственных социальных внебюджетных фондов обусловлено прежде всего необходимостью страхования социальых рисков, которые неизбежны в условиях рыночной экономики. К числу основных социальных рисковотносятся:

– риски утраты трудоспособности с возрастом;

– риски утраты трудоспособности по инвалидности;

– риски временной нетрудоспособности в связи с болезнью или по

– другим причинам (беременность, роды, болезнь детей и т.п.);

– риски потери работы в связи с закрытием, реконструкцией

– предприятий, изменением структуры производства и т.п.;

– риски заболеваний и ухудшения здоровья.

В РФ выделены три государственных социальных внебюджетных фонда:

1. Пенсионный фонд России.

2. Фонд обязательного медицинского страхования.

3. Фонд социального страхования.

Государственные внебюджетные фонды в своей структуре имеют территориальные подразделения.

Деньги. Сущность. Функции.

Деньги-это:

-всеобщий эквивалент;

-инструмент, с помощью которого строятся экономические отношения в обществе;

— особый товар, стихийно выделившийся из товарного мира;

— экономическое благо, обладающее реальной и представительной стоимостью.

Выделяют:

— реальную,внутреннюю стоимость денег — это стоимость того денежного материала, который пошел на их создание, плюс издержки производства денег;

— представительную стоимость,отражающую экономическую силу объекта, который выпускает деньги, его возможность поддерживать постоянную покупательную способность (т. е. обмениваться на определенное количество товаров и услуг). Величина представительной стоимости зависит от субъективно-психологических факторов и определяется доверием населения к деньгам;

-номинальную стоимость — это нарицательная стоимость, указанная на денежных знаках. В случае если номинальная стоимость денег совпадает с реальной, деньги называются полноценными. Если номинальная стоимость превышает реальную, такие деньги являются неполноценными.

Деньги — абсолютно ликвидное средство, обладающее двумя свойствами:

— способностью обмениваться на любой товар;

— измерять стоимость любого другого товара.

Деньги в условиях рыночной экономики являются средством реализации экономических взаимосвязей между субъектами экономики во всех фазах воспроизводства процесса. Чем выше степень разделения общественного труда, тем выше степень развития кредитно-денежных отношений и выше степень ее влияния на экономику в целом.

Функции:

Сущность и роль денег как экономической категории проявляются в их функциях, которые выражают внутреннюю основу содержания денег.

1. Средство обращения иплатежа, общее меновое средство.Деньги в этой функции должны присутствовать реально. Товарное обращение включает продажу товара, т. е. превращение его в деньги, и превращение денег в товары (Т — Д — Т’). Здесь деньги играют роль посредника в обмене. В этой функции могут работать не только действительные деньги, но иих заменители — бумажные и кредитные. Следует отметить, что не вся денежная масса, обслуживающая торговый оборот, функционирует в качестве средства обращения. В этом качестве работают только наличные деньги. Для безналичных денег характерна функция средства платежа.

2. Мера стоимости. Как всеобщий эквивалент деньги измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия для их уравнивания. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на производство и реализацию. Для соизмерения цен всех товаров служит масштаб цен, который устанавливается государством как фиксированное весовое количество денежного металла, принятое за Денежную единицу. При распространении бумажной формы денег масштаб цен существенно изменился и представляет собой принятую в стране денежную единицу и ее кратные части.

3. Средство накопления и образования сокровищ(только если цена постоянная). Деньги должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

Значение этой функции по мере развития товарного производства

возрастало, так как без него невозможно было бы осуществлять

расширенное) воспроизводство. При переполнении каналов обращения

полноценными; деньгами лишние уходили из него, образуя сокровища,

и тем самым выступали стихийным регулятором денежного обращения.

4. Мировые деньги,участвующие в процессе межгосударственного обращения, торговли, кредита, выполняют функцию обслуживания мирового хозяйства. В этом качестве деньги выступают в расчетах по международным балансам. Если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа. Международным средством мировые деньги служат при нарушении равновесия обмена товарами и услугами между странами, а также при предоставлении займов:

Выполнение деньгами этих функций означает, что денежная масса может функционировать в национальном, международном денежном обращении и в сфере накопления. Функция денег как меры стоимости присутствует в каждой из названных функций.

Виды денег.

Действительные деньги. Это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены.

Металлические деньги

(медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Внешний вид денег также был разнообразный (в виде проволоки, прямоугольника, треугольника, ромба и, наконец, круглая). Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась), лицевая сторона которой называлась

аверс,

оборотная –

реверс

и обрез –

гурт.

С целью предотвращения монеты от порчи гурт делался нарезным.

Первые монеты появились почти 26 веков назад в Древнем Китае и Лидийском царстве. В Киевской Руси первоначально в обращении находились одновременно златники (монеты из золота) и серебреники (монеты из серебра).

К золотому обращению страны пришли во второй половине XIX в., ведущей из этих стран была Великобритания. Причинами перехода к металлическому обращению, и, прежде всего к золотому, послужили свойства благородного металла, делающего его наиболее пригодным для выполнения назначения денег: однородность по качеству, делимость и соединяемость без потери свойств, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки (редкость).

Для действительных денег характерна устойчивость, что обеспечивалось свободным разменом знаков стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, неограниченным перемещением золота между странами. Благодаря своей устойчивости действительные деньги беспрепятственно выполняли все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью: 1)

золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

2)

золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

3)

золотое обращение не обладало в силу объективности экономической эластичностью, т.е. способностью быстро расширяться и сжиматься;

4)

золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки, а именно: 1)

высокие издержки обращения, поскольку их изготовление и обращение (износ) обходится дорого по сравнению с бумажными деньгами обществу;

2)

невозможность обеспечить потребности в деньгах ввиду быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от действительных денег к заместителям.

Заместители действительных денег (знаки стоимости). Это деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги –

представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником в движении товаров. Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках.

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных таких денег и стоимостью их выпуска (расходы на бумагу, печатание). На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения – избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции: 1)

средства обращения и

2)

средства платежа.

Итак, сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета, обычно они не разменны на золото и наделены господствующей властью принудительным курсом.

Кредитные деньги

появились в связи с выполнением деньгами функции средства платежа, когда с развитием товарно-денежных отношений купля-продажа стала осуществляться с рассрочкой платежа (в кредит).

Изначально экономическое значение кредитных денег выражалось:

1) в создании эластичности денежного оборота, способности при необходимости расширяться и сужаться;

2) в экономии наличных (золотых) денег;

3) в развитии безналичных расчетов.

С развитием товарно-денежных отношений сущность кредитных денег претерпела значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т–Д–Т), а отношение денежного капитала

Денежный капитал стал выступать в форме кредитных денег.

Кредитные деньги прошли следующий путь развития: вексель, банкнота, чек, электронные деньги, платежные карточки (рис. 4).

Вексель – это безусловное письменное долговое обязательство должника уплатить определенную сумму в заранее оговоренный срок и в установленном месте.

Векселя представляют собой долговые обязательства, основу которых составляет коммерческий кредит. Их возникновение связано с ростом ростовщического, торгового и банковского капитала. Впервые вексель стал использоваться в Италии в XII — XIII вв. С развитием товарно-денежных отношений вексель превратился в универсальный кредитно-расчетный инструмент. Основная экономическая функция векселя – применение его в роли орудия кредита. Вексель используется при оформлении различных кредитных обязательств, в том числе при покупке товара на условиях коммерческого кредита.

Различают простой

вексель, представляющий собой обязательство векселедателя уплатить по наступлении срока определенную сумму денег держателю векселя, и

переводной

вексель (тратта), содержащий письменное распоряжение векселедержателя (трассанта) плательщику (трассату) об уплате указанной в векселе суммы денег третьему лицу, которому переводится вексель, – получателю (ремитенту). Трассат должен акцептовать вексель, то есть дать согласие на его оплату, поставив на нем свою подпись. Акцептант переводного векселя, как и векселедержатель простого векселя, является главным вексельным должником и несет ответственность за оплату векселя в установленный срок.

Векселя могут быть «покрытыми»,

в основе которых лежат реальные сделки, и

«дружескими»,

или

«бронзовыми»,

которые не имеют товарного покрытия и взаимно выставляются с целью получения по ним банковских ссуд.

Векселя, основанные на торговых сделках, получили название коммерческих.

Такие векселя при соблюдении всех требований к их оформлению принимаются банками в залог или к учету в обеспечение предоставляемых ссуд. Коммерческие банки могут переучитывать краткосрочные векселя в центральных банках.

Финансовыми

называют векселя, плательщиками по которым являются банки. Разновидность финансовых векселей –

казначейские

векселя, выпускаемые для покрытия бюджетных расходов.

Акцептованные

векселя, выставляемые экспортерами и импортерами, используются для кредитования внешней торговли.

Характерными особенностями векселя являются:

1) абстрактность – на векселе не указан конкретный вид сделки;

2) бесспорность – обязательная уплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

3) обращаемость – передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств.

Правовой основой обращения векселей являются следующие вексельные конвенции, принятые Женевской конференцией в 1930 г.:

1. Конвенция, устанавливающая единообразный закон о переводном и простом векселях.

2. Конвенция, имеющая целью разрешение некоторых коллизий законом о переводном и простом векселях.

3. Конвенция о гербовом сборе в отношении переводного и простого векселей.

В России 11 марта 1997 г. был принят и вступил в силу Федеральный закон «О переводном и простом векселе», основанный на Женевских конвенциях 1930 г.

Вексельная форма денежного обращения имеет существенные недостатки, поскольку предполагает определенные ограничения. Узкие границы вексельного обращения обусловили возникновение особого вида векселей, обладающих всеобщей обращаемостью, – банкнот.

Банкнотапредставляет собой кредитные деньги, выпускаемые Центральным банком путем переучета векселей и кредитования различных кредитных организаций и государства.

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком, который обладал более высоким доверием, чем его предшественник. В отличие от векселя банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа, в том числе дробными частями. Со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало банкнотам общественную (государственную) гарантию. Вместе с тем, они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, то есть превратились в обязательные к приему законные платежные средства на всей территории отдельно взятого государства.

Первые банкноты как разновидность кредитных денег стали известны с конца XVII в. и имели двойное обеспечение: золотое, так как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное, поскольку их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. В связи с этим классические банкноты были в состоянии выполнять функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный металл (золото, серебро). В условиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно было быть равно количеству золота, необходимого для обращения. При этом каждая банкнота являлась представителем обозначенного на ней количества золота.

В отличие от классических у современных банкнот отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность за работу денежной системы.

Чекпредставляет собой разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы.

В современных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары и оказанные услуги проводится безналичным путем – при помощи чеков, которые:

– служат средством получения наличных денег с расчетного счета в банке;

– выступают средством обращения и платежа при приобретении товаров, погашении долгов;

– являются инструментом безналичных расчетов, значительно сокращая при этом объем наличных денег в обороте.

Различают следующие виды чеков:

– именные чеки,

выписанные на определенное лицо без права передачи другому лицу;

– ордерные чеки,

составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

– расчетные чеки,

используемые при проведении безналичных расчетов;

– предъявительские чеки,

когда обозначенная на них сумма выплачивается без указания получателя;

– акцептованные чеки,

когда платеж указанной на них суммы производится после акцепта (согласия) банка.

Несмотря на отмеченные достоинства использования чеков в качестве денежного товара чековому обращению присущ ряд недостатков. В частности, повсеместное их использование в качестве средства обращения и платежа создало большие сложности в их обработке (проверка подлинности чеков, подписей на них и т.д.). Кроме того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что в свою очередь удорожает процедуру обработки чеков.

Учитывая эти проблемы, экономически развитые страны со второй половины XX столетия стали переходить на более экономичные формы расчетов. В 60-е годы появились первые электронные устройства по обработке чеков и ведению текущих счетов, то есть появился другой вид денежного товара – электронные деньги.

Электронные деньгипредставляют собой систему, которая посредством передачи электронных сигналов, без участия бумажных носителей, осуществляет кредитные и платежные операции.

В настоящее время межбанковские расчеты немыслимы без электронных систем перевода средств. К таким системам относятся:

– СВИФТ (S.W.I.F.T) – система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников – около 4800 банков и финансовых учреждений, в т.ч. и российских);

– ЧИПС (CHIPS) – система электронных переводов Нью-Йоркской расчетной палаты (130 банков-участников).

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платежных карточек.

Платежная карточкапредставляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остатка либо сверх имеющихся средств на счетах, но в пределах установленных лимитов.

По виду проводимых расчетов различают следующие виды платежных карточек:

– дебетовые карточки.

Они позволяют, не прибегая к бумажным носителям, списывать деньги со своего счета в банке только в пределах его остатка. Кроме того, с их помощью можно получать наличность в банкнотах и приобретать товары, осуществляя расчеты через банковские электронные терминалы;

– кредитовые карточки.

Они позволяют осуществлять те же самые операции, что и дебетовые карточки, но в отличие от них связаны с открытием кредитной линии в банке, в результате чего их владелец имеет возможность пользоваться кредитом при осуществлении покупок и получении наличных денег.

К наиболее распространенным зарубежным платежным карточкам относятся: «Виза», «Мастер-Кард», «Америкэн экспресс», а к отечественным – «СТБ-Кард», «Юнион Кард», «Золотая корона» и др.

20. Денежная система, ее элементы. Типы денежных систем.

Денежная система страны — это исторически сложившаяся национальная система организации денежного обращения, закрепленная традициями и оформленная законодательно. Денежные системы государства возникают и эволюционируют по мере развития видов и форм денег.

Элементы денежной системы

1. Наименование денежной единицы –

установление законом денежного знака, служащего для соизмерения и выражения цен товаров и услуг. Денежная единица, как правило, делится на мелкие пропорциональные части. В большинстве стран действует

десятичная система

деления (один доллар США равен 100 центам, один английский фунт стерлингов равен 100 пенсам).

2. Порядок обеспечения денежных знаков

действует в странах в соответствии с установленным законом.

3. Эмиссионный механизм –

законодательно установленный порядок выпуска в обращение денежных знаков. Эмиссионные операции (по выпуску и изъятию денег из обращения) в государствах осуществляют:

1)

центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банкнот, которые составляют подавляющую часть наличных денег;

2)

казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые в развитых странах приходится около 10% общего выпуска наличных денег).

Эмиссия банкнот центральным банком осуществляется тремя путями: 1)

предоставлением кредитов коммерческим учреждениям;

2)

кредитованием государства под обеспечение государственных ценных бумаг;

3)

выпуском банкнот путем их обмена на иностранную валюту.

4. Структура денежной массы в обращении

представляет собой соотношение наличных и безналичных денег, а также соотношение денежных знаков разной купюрности в общем денежном обороте.

5. Порядок прогнозного планирования

включает систему планов денежного оборота, органов, составляющих эти планы, задачи, решаемые планами.

6. Механизм денежно-кредитного регулирования –

это набор инструментов влияния государства на экономику в целом.

7. Порядок установления валютного курса

или котировки валют, т.е. соотношение денежной единицы страны к иностранным валютам.

8. Порядок кассовой дисциплины в хозяйстве

отражает совокупность правил, форм, кассовых и отчетных документов, которыми руководствуются юридические лица и население при организации налично-денежного оборота.

Денежная система металлического обращения.Базируется на действительных деньгах (серебряных, золотых), которые выполняют все пять

функций, а обращающиеся знаки стоимости беспрепятственно обмениваются на действительные деньги.

Выделяются два подтипа денежных систем – биметаллизм

и

монометаллизм –

в зависимости от того, сколько металла (один или два) принято в качестве всеобщего эквивалента и базы денежного обращения.

Денежная бумажно-кредитная система.Эта система окончательно утвердилась после мирового кризиса, когда были ликвидированы все формы золотого стандарта.

Современная денежно-кредитная система характеризуется следующими особенностями:

1) отменой официального золотого содержания денежных единиц. Золото полностью вытеснено из внешнего и внутреннего оборота;

2) сохранением золотого резерва преимущественно в центральных банках, а также у частных лиц в виде золотых монет, слитков, украшений (тезаврация);

3) переходом к неразменным на золото кредитным деньгам;

4) национальной денежной единицей становится банкнота центрального банка;

Международные финансы

Это понятие, характеризующее совокупность международных финансовых ресурсов в их движении. Глобализация привела к развитию и росту международных финансов и возникновению мировых финансовых рынков.

Основными участниками мировой системы являются банки, портфельные инвесторы, транснациональные корпорации и многие другие.

Таким образом появилась международная финансовая организация. Это финансовый институт, участниками которого являются государства и негосударственные институты, поэтому они все выступают субъектами международного права. Международные финансовые организации возникли после мирового кризиса 1929-1933 гг.

МФО создается для того, чтобы страны-участники собирались для решения задач в области развития мировой экономики. Целями могут быть развитие сотрудничества, сглаживание противоречий и обеспечение целостности мировой экономики. Также такие организации анализируют тенденции в экономике, проводят операции на фондовом рынке, финансируют научные исследования и занимаются благотворительной деятельностью.

Примеры международных финансовых организаций:

- Всемирный банк. Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне.

- Международный валютный фонд. Специализированное учреждение ООН, которое предоставляет кратко- и среднесрочные кредиты при дефиците платежного баланса государства. В настоящее время МВФ объединяет 188 стран, каждая из которых может попросить кредит при соблюдении определенных условий. Штаб-квартира находится в Вашингтоне.

- Международный банк реконструкции и развития. Член группы Всемирного банка. Цели: оказание помощи в реконструкции и развитии экономики стран-членов и содействие частным иностранным инвестициям. Штаб-квартира тоже находится в Вашингтоне.

- Европейский инвестиционный банк. Создан с целью финансирования развития отсталых европейских стран в форме долгосрочных кредитов. Штаб-квартира находится в Люксембурге.

- Европейский центральный банк. Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.

В этом уроке мы охватили финансовую систему мира, двигаясь от финансов домашних хозяйств и дошли до Всемирного банка. Конечно на самом деле все намного сложнее, однако для того, чтобы понимать финансовые новости или анализировать некоторые важные моменты, оружие у вас есть. Для того, чтобы понимать любую структуру, нужно смотреть на нее с двух точек зрения — крупным и общим планом, что мы и сделали.

В следующем уроке мы с вами займемся одним из самых важных аспектов финансового благополучия — изучением источников пассивного дохода. Также поймем важность накопления, что позволит в будущем заниматься инвестированием.

Виды и классификация

ВБФ делятся на общегосударственные и целевые. Общегосударственные должны обеспечивать финансами промышленность, строительство, таможню, экономику и т. д. Целевые фонды созданы для финансирования таких отраслей, как медицина, образование, наука и т. д.

ВБФ могут классифицироваться по многим признакам. Вот некоторые из них:

- По направлению финансирования делятся на социальные и экономические.

- По праву собственности бывают федеральные (в собственности федеральной власти) и региональные или муниципальные (в собственности субъектов федерации).

- По способу образования классифицируются на находящиеся в составе бюджета и автономные.

- По использованию в материальных отраслях делятся на фонды развития технологий и поддержки отраслей.

- По отчислениям они подразделяются на пополняемые от налогов и сборов и от себестоимости произведенной продукции.

Бюджетные и внебюджетные организации

Бюджетный фонд — это основная финансовая система государства, которая направлена на обеспечение общественных потребностей. В понятие бюджета входят также целевые бюджетные фонды, они используются для конкретных целей и не могут быть направлены на другие цели, не соответствующие назначению.

Роль государственных фондов состоит в покрытии расходов, связанных с улучшениями в производстве, поддержанием граждан во время кризисов, улучшением уровня жизни населения.

Несмотря на похожий характер, между целевыми бюджетными и внебюджетными фондами существует ряд различий:

- Основное отличие состоит в том, что бюджетные фонды входят в состав бюджета, а ВБФ не входят, поэтому и называются так.

- Бюджет ВБФ устанавливается отдельным законом на год, а объем финансов целевых бюджетных фондов регламентируется законом о бюджете на год.

- ВБФ создаются в основном для решения социальных вопросов, а бюджетные имеют более узкое направление (развитие регионов, покрытие затрат, восполнение ресурсов и т. д. ).

- ВБФ создают на более длительный срок, нежели бюджетные.

Государственные бюджетные и внебюджетные фонды — это важное звено в системе финансов государства. Они дают возможность решать задачи, стоящие перед правительством, которые требуют немалых финансовых вливаний. Эти фонды рассматриваются как единое финансовое состояние, которое может помочь улучшить состояние экономики государства. Для этого важно с умом расходовать их средства.