Подробнее

Здравствуйте! Случались у вас непредвиденные случаи, когда срочно нужны были деньги? Допустим сломалась машина или сгорел телевизор, а на ремонт нужна кругленькая сумма. Или не дай бог потеряли работу. И как обычно в такие моменты лишних денег нет, да и доходы не позволяют сразу раскошеливаться на такие суммы. И что вы делаете в такие моменты, правильно занимаете у друзей или близких, или берете кредит.

А как в будущем обезопасить себя от финансовых стрессов? Этому я посвятил сегодняшнюю статью. Расскажу, что такое и для чего нужна финансовая подушка безопасности? Как ее создать и где хранить, а также разберем, какого размера она должна быть.

Что такое финансовая подушка

Финансовой подушкой безопасности называют накопления отдельного человека или семьи, которыми можно воспользоваться максимально быстро. Но не обязательно это бумажные купюры. Главное, чтобы в резерве лежали наиболее ликвидные активы, которые можно быстро превратить в наличность – снять, обменять, вывести, проконвертировать, перепродать.

Особенность финансовой подушки в том, что ее нельзя расходовать просто так на повседневные траты или желания. Резерв формируют только на чрезвычайные цели. Такой финансовый буфер помогает пережить трудные периоды безденежья с наименьшими потерями для каждого члена семьи или отдельного человека.

Создают финансовый резерв за счет собственной прибыли. Собирают накопления семьи или отдельные лица, которые понимают значимость итоговой цели. Финансовые подушки формируют не только домохозяйства, но и страны, бизнес, предприниматели. Резервы нужны для периода финансовой нестабильности, кризиса или форс-мажорных обстоятельств.

Наличие финансовой подушки внушает спокойствие в сложные периоды жизни, позволяет сосредоточиться не на экстренном поиске денег, а на решении других задач. Если один из членов семьи теряет работу, он не станет хвататься за любое предложение о заработке, только для того чтобы покрыть насущные потребности семьи. Он сможет продолжить поиск той вакансии, которая лучше соответствует его профессиональным навыкам и умениям. При этом нет ни суетливости, ни стресса, а привычный уклад жизни семьи сохранен.

Почему финансовая безопасность — не только деньги

В жизни есть две категории финансовых проблем: те, с которыми мы можем справиться сами — и фатальные события, финансовый урон от которых семья сама восполнить уже не сможет.

В решении первого типа проблем мы с успехом можем использовать свою финансовую подушку безопасности. Помимо этого есть и ещё два важны фактора финансовой стабильности — без которых финансовое положение человка будет очень ненадежным, и шатким. Подробно об этом я рассказал в своем видео — включите:

А какие же события относятся к числу критических для семьи?

К подобным событиям относится внезапная смерть кормильца. Специалисты в области личного финансового планирования называют кормильцем того члена семьи, который зарабатывает 60% и более семейного дохода.

Почему уход кормильца будет для семьи финансовой катастрофой? Ответ очевиден — с его уходом семья теряет большую часть своего дохода. И эту потерю нельзя восполнить подушкой безопасности. Потому что в резерве находится сумма для жизни в течение максимум нескольких лет. И в обозримом будущем этот резерв закончится.

Смерть кормильца относится к числу фатальных событий, с которыми семья не сможет справиться самостоятельно. И поэтому для финансовой безопасности семьи этот критический риск необходимо перекладывать на плечи страховых компаний, открывая кормильцу полис страхования жизни.

Также к числу очень опасных рисков относится смертельно-опасное заболевание одного из членов семьи. Потому что лечение подобных заболеваний, а также необходимые медикаменты стоят крайне дорого. И поэтому возникающие в таких случаях расходы большинство семей не смогут покрыть за счёт своего резервного фонда.

Это значит, что необходимым элементом финансовой безопасности вашей семьи должно быть страхование от критических заболеваний. Если человек получит сложный диагноз — то при наличии полиса страховщик оплатит перелёт в клинику, лечение, необходимые лекарства и последующие чекапы. Всё, что необходимо для выздоровления человека — будет оплачено за счёт страховой компании. Для семейного бюджета в большинстве случаев это непосильные траты.

Поэтому если вы всерьёз намерены обеспечить финансовую безопасность своей семьи — помимо денежной подушки безопасности обязательно используйте также страхование жизни и здоровья членов семьи.

В чем отличие от инвестирования

Финансовую подушку, по сути, создают не для преумножения денег, а для решения временных финансовых трудностей. Например, при увольнении, заболевании, внезапных жизненных обстоятельствах личного или всеобщего характера – стихийное бедствие, карантин, чрезвычайная ситуация.

Главная задача инвестиций — приумножение накоплений или формирование источника пассивного дохода. Для этого подходят акции, облигации, инвестиционные счета, другие финансовые инструменты. Каждый инвестор выбирает сам, куда и в каком объеме направлять накопленные деньги, а также период вложения и степень риска.

Смешивать финансовую подушку и инвестиции получится не у всех. Но часть отложенных в резерв денег все-таки можно инвестировать при определенных условиях, о которых расскажем подробнее в этом обзоре.

Почему финансовый резерв не стоит хранить в ценных бумагах

Помещать все средства из финансовой подушки в инвестиционные инструменты нежелательно по трем причинам:

- Если деньги вложены в ценные бумаги или другие финансовые активы на определенный период, то изъять их по первому требованию может оказаться очень сложно. Кроме того высокорисковые инструменты могут не только дорожать, но и падать в цене, а это очень плохая стратегия для финансовой подушки. То есть в конце инвестирования у вкладчика окажется меньше денег, чем было вначале.

- Если срочно продавать такие ценные бумаги как акции или ETF на акции, то они могут стоить дешевле, чем на момент покупки, а времени на ожидание роста цены не будет. В этом случае резерв уйдет в убыток. При этом стоимость облигаций падает меньше, поэтому часть подушки все-таки можно направить, например в ОФЗ.

- Отдельный аргумент – биржи не работают по выходным или ночью, поэтому получить деньги очень срочно не получится. Плюс сделки с ценными бумагами проходят с задержкой в 2-3 дня, которые тоже надо учесть при выводе средств.

Но все эти минусы относятся к относительным. Если составить стратегию грамотно, то часть семейного резерва можно разместить без ущерба для суммы накопления.

Основные правила использования

После того, как ФПБ была сформирована, а способ хранения выбран, следует не забывать о правилах её использования:

- Снимать только в действительно крайних случаях. Если есть возможность решить проблему не прибегая к запасу, следует ею воспользоваться.

- Пополнять ФПБ даже после того, как необходимая сумма собрана. Остались деньги? Не нужно их тратить в пустую, лучше убрать в копилку.

- Если же чрезвычайная ситуация наступила и деньги понадобились срочно, не нужно тратить сразу всю накопленную сумму. Лучше оставить немного денег на «чёрный день ещё более черного дня».

Формирование финансовой подушки безопасности – это сложный и долгий процесс. Но, это временно. Уже через пару недель или месяцев привычка откладывать войдёт в жизнь, а через пару лет, когда откажетесь от кредитов благодаря денежному запасу, станет понятно, зачем нужна ФПБ.

Вам может быть интересно — «Лучшие кэшбэк сервисы для экономии на покупках в интернете».

В каком виде хранить

Хранить финансовый резерв можно несколькими способами:

- наличными;

- на дебетовой карте;

- на банковском вкладе.

Наличными

Самый очевидный плюс наличных – свободный доступ к таким накоплениям. Но минусов гораздо больше:

- инфляция, которая постепенно обесценивает накопления;

- риск потратить деньги не по назначению;

- потеря или кража.

Если хранить сбережения в сейфовой ячейке банка, то за это придется заплатить. Кроме того, не все банки обеспечивают круглосуточный доступ к ячейкам. Поэтому при хранении наличности на экстренные случаи следует задуматься о домашнем сейфе.

На дебетовой карте

Снять деньги с банковской карты можно даже ночью, главное найти банкомат своего обслуживающего банка или партнера. Для уменьшения влияния инфляции лучше выбирать карту с процентами на остаток средств на счете. Главные минусы хранения финансовой подушки на дебетовой карте:

- за выпуск карты и ее обслуживание, скорее всего, придется платить;

- платными также могут быть интернет-банк, смс-оповещения и другие сервисы, но от большинства дополнительных услуг можно отказаться и таким образом снизить затраты;

- банк может изменить процентную ставку в любое время.

Дополнительная мера предосторожности — не использовать карту с большим остатком для покупок и расчетов, чтобы не скомпрометировать доступ к деньгам на счете и не потерять пластик.

Обратите внимание, что у большинства банков самые выгодные предложения по накоплению срабатывают, если соблюден минимальный лимит операций. Например, проведено расчетов на 10-50 тысяч рублей в месяц. Но, не все клиенты способны соблюдать такие требования. Поэтому заранее просмотрите условия банков по похожим предложениям с начислением процентов на остаток.

При хранении финансовой подушки на дебетовой карте следует отслеживать размер накопления. Законодательно защищены средства до 1,4 млн рублей в одном банке, все что сверх этой суммы можно потерять при банкротстве кредитной организации.

На банковском вкладе

При выборе программы банковского вклада надо подбирать такие депозиты, где допускают частичное досрочное изъятие с минимальными потерями накопленных процентов. Основные плюсы хранения семейного резерва на банковском вкладе:

- процент по депозиту снижает влияние инфляции;

- деньги не украдут и они не потеряются;

- процентная ставка неизменна на весь срок действия депозита.

Из минусов:

- сложно рассчитать какая сумма может понадобиться срочно, если придется снимать весь депозит, то накопленные проценты будут минимальны;

- график работы отделений может быть неудобным, не во всех банках можно растрогать депозиты удаленно или в выходные дни, что снижает мобильность вклада.

Ограничение по сумме как и для дебетовых карт – максимум 1,4 млн рублей в одном банке. Сбережения больше этого лимита лучше хранить в другом банке или другом активе. Финансовую подушку можно раздробить на несколько направлений или использовать только одно.

Моя история формирования подушки безопасности

Началось все с того, что несколько лет назад пришлось уволиться с работы. Стали задерживать зарплату, причем очень сильно. Задержка составляла около 3 месяцев. И с каждым месяцем увеличивалась.

В начале осени мы получали деньги за начало лета, к новому году выплачивали за сентябрь-октябрь.

Я как раз взял свою первую ипотеку. И каждый месяц нужно вносить платеж по кредиту. А тут такая неразбериха. В общем никакой стабильности. Не знаешь — дадут тебе деньги к дате очередного платежа или нет.

Написал заявления на увольнение. И начал искать новую хорошую работу. Думал управлюсь быстро — за пару недель.

И тут меня ждал неприятный сюрприз. На дворе стоял кризисный 2010 год и с работой и тем более с зарплатами было не очень.

Если предлагали более менее нормальные деньги, то требовали работать 8 дней в неделю, 25 часов в сутки. Ну может чуть поменьше. ((((

При нормальном графике (5 дней в неделю по 8 часов) — предлагали какие-то крохи.

И так я завис в неопределенном состоянии на 4 месяца. Денег нет. Я без дохода. Маленький ребенок. Работает только супруга. Плюс ежемесячные платежи по ипотеке.

В общем стали жить на одну зарплату на четверых. Семья из трех человек + банк. Причем на ипотеку сразу же стало уходить 50% всего дохода.

И никаких сбережений на черный день.

Самое интересное, что до этого периода, когда появлялись какие-то лишние деньги, по возможности вносили досрочные платежи по кредиту. Стремясь рассчитаться как можно раньше.

Логика была проста. Зачем откладывать деньги? Лучше быстрее рассчитаться с кредитом. Экономя на переплате в будущем. Вот и сэкономил.

Потеряв один семейный источник дохода пришлось затянуть пояса. До максимума снизив все расходы.

И вы знаете. Ничего катастрофического не произошло. Мы пересмотрели свои потребности. Стали более вдумчиво делать покупки. На продукты питания хоть и стали тратить меньше, но они стали более полезные. И так далее по каждой категории расходов.

Единственное пришлось полностью отказаться от развлечений. Кино, детские парки, рестораны, кафе.

В остальном все было более менее сносно. Дополнительно временно перестали оплачивать коммуналку.

И в принципе денег бы хватало. Если бы не ипотека. Забиравшая половину нашего дохода.

Пришлось залезать в долги. Что-то занимал у знакомых. Часть денег тратил с кредитной карты.

Позже, когда все стабилизировалось, еще практически целый год пришлось отдавать долги, погашать кредиты. И накопившиеся платежи за ЖКХ никто прощать нам не собирался. Жили в спартанских условиях. Вообщем год прошел «весело».

После этого я твердо решил всегда иметь резерв, которого хватит на 3-4 ежемесячных взноса по ипотеке.

Как показала практика, можно если очень захотеть, прожить на один источник дохода.

Еще примерно через год цель была взята. Небольшая подушка от кредитной зависимости была накоплена.

Но привычка откладывать на черный день осталась. И каждый месяц получалось направлять небольшую сумму. Когда-то больше. Когда-то меньше.

Как таковой жесткой цели отложить 10, 15 или 20% каждый месяц не было. Главное — хоть какие-то деньги (естественное не 50 или 100 рублей) направить на формирование финансовой защиты в будущем.

И вы знаете как это классно! Знать что у тебя за спиной есть определенный финансовый резерв. Не бояться завтрашнего дня.

Чувствуешь себя намного уверенней, свободней. Подушка хоть и финансовая, позволяет спать лучше.

Для формирования финансовой подушки безопасности не обязательно иметь запас на 6-12 месяцев средних расходов. Должно хватать хотя бы на 6 месяцев, обеспечивающих минимальные потребности. А они могут быть на 30-50% меньше от текущих.

Итого нужно сформировать запас на 3-4 месяца средних расходов.

Естественно, глупо когда у вас финансовые трудности продолжать жить и тратить деньги прежними темпами. Вы же не знаете, когда это закончится.

И главная цель, растянуть по возможности на более длительный срок имеющийся финансовый запас средств.

Накопленные деньги я относил в банк. Открывал срочный вклад под проценты. Причем старался выбрать максимальную процентную ставку. Но обычно самые высокие проценты по вкладу дают только за 2-х и 3-х летние периоды.

И пару раз приходилось снимать часть средств. Естественно теряя все начисленные проценты.

Тогда я стал комбинировать короткие, средние и длинные вклады. Потом начал использовать лесенку депозитов.

Кто не знает что это такое — вкратце.

Вы открываете несколько вкладов с разными сроками. Например, на 3, 6, 9 месяцев и 1 год. Естественно самый доходный это 1 год. А по 3-х месячному вкладу самые низкие проценты.

Через 3 месяца срок первого вклада заканчивается. На эти деньги открывается годовой вклад.

По остальным, текущим срок смещается на 3 месяца. И по 6-ти месячному остается до окончания 3 месяца. По 9 месячному — полгода. По годовому — 9 месяцев.

Повторяем схему каждые 3 месяца и через 3 подхода можно каждый раз открывать максимально прибыльный вклад на 1 год.

Дополнительно часть денег хранятся на банковской карте. Для быстрого доступа в случае резкой необходимости.

Обязательно с процентом на остаток. В идеале, чтобы проценты рассчитывались на ежедневный остаток. Это в разы выгоднее, чем предложение многих банков начислять процент на минимальный остаток в течение месяца.

Главное для хранения финансовой подушки безопасности — это ликвидность и надежность.

Еще в формировании подушки неплохими помощниками могут выступать …..кредитные карты.

Но здесь нужно действовать аккуратно. И помнить, что должна быть уже накоплена какая-то часть собственных средств.

Смысл кредиток. Иногда нужны срочно деньги. Небольшая часть. И доставать их с депозита не очень охота. Потеряешь процент на остаток.

Как вариант — заемные средства.

Сейчас просто рай для этого. Много предложений кредиток с беспроцентным периодом и (или) без платы за обслуживание.

Раньше у меня был пластик от Альфы «100 дней без процентов». Платил чуть больше тысячи в год. Но зато мог бесплатно пользоваться деньгами. Такая вот небольшая плата за спокойствие.

Сейчас перешел на карты рассрочки. Совесть, Халва и Хомяк. Они у меня есть все. Правда пользуюсь ими не часто. Но главное, что они полностью бесплатные. И дают возможность покупать в рассрочку без переплат.

У меня принцип следующий.

Зачем снимать собственные деньги, которые приносят небольшой доход. Когда можно бесплатно попользоваться чужими. Главное, чтобы было чем закрыть долг в конце срока.

Сломался холодильник. Нужно покупать новый. Стоит 40 тысяч рублей. В принципе деньги есть. Можно распечатать резерв. А потом постепенно закрыть брешь в финансовой подушке. Откладывая по 5-6 тысяч каждый месяц.

А зачем? Покупаем товар в рассрочку на 6 месяцев. И ежемесячно вносим те же же деньги на карту. А мои 40 тысяч продолжают лежать в неприкосновенности и на них еще падают проценты.

После вкладов и карт с процентом на остаток, я для себя открыл облигации.

Что вы знаете про облигации?

Если ничего, то вот 3 их главных преимущества перед банковскими вкладами.

- Доходность на 20-30% выше.

- Возможность продать их в любое время без потери начисленного процента (НКД).

- Государственные бумаги (ОФЗ) более надежны, чем вклады.

И стоит это удовольствие всего 1 тысяча рублей за штуку. Как вам такое?

Естественно деньги, накопленные на финансовую подушку безопасности теперь держу в коротких государственных облигациях.

Часть остается на банковских вкладах. И еще доля на картах с процентом на остаток.

Недостаток в облигациях — вывод средств доступен только в рабочие дни. И занимает в среднем 1 рабочий день. И растягивается до 2-3 дней, если выпадает на выходные.

Деньги должны работать и приносить доход.

Сейчас мои средства, накопленные на подушке безопасности позволяют спокойно прожить год точно. Если скромно, то полтора-два года.

Но даже имея такой солидный (по моему мнению) запас прочности, стараюсь по возможности не залезать в него. По мере необходимости использую только текущий доход.

Тратятся деньги очень быстро. И потом, чтобы восполнить брешь в подушке, нужно несколько месяцев.

Только к крайних случаях. Когда без подушки не обойтись.

И знаете что я заметил. Использовать резерв практически перестал. Он есть. Лежит. Приносит немного денег. Но пока получается обходить временные трудности (если они возникают) своими силами. Но парашют всегда есть — на всякий случай.

В какой валюте хранить

Если финансовая подушка уже внушительная, то часть суммы желательно хранить в разных валютах. Иногда для этой цели используют пакет из свободно-конвертируемых наиболее распространенных валют — американские доллары, евро. А иногда добавляют наиболее стабильные валюты мира – швейцарские франки, японские иены, норвежские и шведские кроны.

На начальном этапе переводить российские рубли в другие валюты может быть нецелесообразно. На конвертацию могут уходить значительные суммы, особенно если покупать инвалюту не в самое благоприятное для рубля РФ время.

Наиболее распространенное распределение для россиян:

| Рубли РФ | Доллары | Евро |

| 30% | 40% | 30% |

| 33% | 34% | 33% |

| 20% | 50% | 30% |

Можно выбирать любой из предложенных вариантов или разработать свою пропорцию. Также можно добавлять любую другую инвалюту, которая внушает больше доверия, чем евро, рубли или доллары. Но не стоит хранить финансовую подушку в каких-то экзотических валютах. Помните: главная задача резерва – это его способность быстро превратиться в наличность, которая пойдет на нужды семьи.

Как начинать копить и откладывать деньги

Есть несколько способов, как создать подушку финансовой безопасности. В первую очередь необходимо:

- Тщательно рассчитать все стабильные ежемесячные доходы и расходы семьи.

- Определить положительную разницу – какая сумма остается или должна оставаться свободной.

- Если такой суммы нет, подумать о том, где можно сэкономить, либо как увеличить доход.

- Если эта сумма есть, незамедлительно приступить к формированию сбережений.

- Если она есть, но небольшая, подумать над тем, как можно увеличить ее в ближайшем будущем.

Обратите внимание!

Сопоставлять доходы и расходы нужно не только в теории, но и по факту. Если расчеты не соответствуют практике, значит, они некорректные, либо часть денег идет не по назначению. В таком случае следует отказаться от ненужных трат, истощающих бюджет.

Как определить размер финансового резерва

Размер финансовой подушки зависит от того есть в семье дети, а также другие иждивенцы или их нет. Чем больше членов семьи и зависимых лиц, тем на более длительный срок нужен резерв:

- Для одиноких людей или семьи без детей запас формируется на 4-6 месяцев.

- Для семей с детьми или иждивенцами – на период от 8 до 12 месяцев.

В обязательные траты включают – коммунальные услуги, арендную плату, кредиты, покупку еды, предметов обихода, сезонной одежды, обуви, а также другие расходы, без которых не обойтись. Для расчета суммы ежемесячных расходов желательно провести предварительный анализ и посмотреть, какой суммы хватает для обеспечения всех членов семьи, и добавить к ней 10-20%.

Например, доход семьи с детьми 200 тысяч рублей в месяц, а расходы 120 тысяч. Значит, на 12 месяцев понадобится финансовый резерв в сумме 1,440 млн руб. С учетом дополнительного запаса суммы в 1,5 млн рублей хватит для обеспечения семьи на год. Но только в том случае, если расходы не изменятся значительно.

Рекомендации по размеру финансовой подушки условны. Некоторые семьи предпочитают резервировать суммы на 2-5 лет проживания, чтобы не волноваться при наступлении затяжного кризиса или непредвиденных обстоятельств.

Сколько денег нужно иметь?

Финансовые советники и умные книжки по финансовой грамотности советуют держать запас эквивалентный 6-12 месяцам ваших расходов.

Тратит ваша семья по 80 тысяч ежемесячно. Нужно накопить 480 — 960 тысяч рублей.

Это позволит благополучно пережить черную полосу. Не думая о деньгах. По крайней мере знать, что за спиной есть определенный капитал. И банально не умереть с голоду.

Как сформировать и сколько нужно копить?

Сразу встает 3 главных последовательных вопроса.

Как сформировать капитал? Естественно, откладывать часть средств с заработной платы ежемесячно.

Из этого вытекает второй вопрос. А сколько откладывать?

В среднем рекомендуют — 10% от дохода семьи. Получаете 100 тысяч. Отложи — 10 тысяч.

И самое интересное. Сколько времени на все это уйдет?

Откладывая по 10% — за 10 месяцев накопим всего на 1 месяц безопасной жизни. Соответственно на резерв 6 или 12 месяцев нужно потратить 5 или 10 лет!

А вот это уже внушительный срок. Просто для того чтобы сформировать для себя полноценную подушку безопасности может уйти целое десятилетие!!!

Можно конечно попробовать откладывать больше — 15-20%. Но тогда придется ужиматься в других расходах. Есть меньше, отдыхать скромнее, одеваться подешевле. ))))))

Не очень то радужная перспектива на ближайшие несколько лет.

В реальности вы будете копить еще больше. На сроке 10 лет в любом случае вы будете использовать накопленное. Периодически уменьшая финансовые резервы.

Поэтому смело можно увеличить расчетное время накопления раза в полтора. Это будет более реальная цифра.

От чего зависит способ хранения

От размера неприкосновенного запаса зависят рекомендации по хранению финансовой подушки и ее распределению. Чем она больше, тем больше вариантов для маневра. На начальном этапе накопления стратегия должна быть максимально простой и понятной.

Стратегия для небольшого запаса

Если резерв небольшой или семья находится в самом начале накопления финансовой подушки удобнее всего хранить резерв наличными или на накопительной карте. Некоторым больше подходить накапливать деньги с помощью сберегательных счетов. В этом случае можно оформить вклады по «лестничной» схеме – открыть несколько счетов на разный срок 3-6-9 месяцев.

Например, собраны 150 тысяч рублей, поделить их на три депозита по 50 тысяч. Через три месяца, когда завершится срок первого депозита доложить его на вклад в 9 месяцев или оформить другой депозит на 12 месяце. То есть каждые 3 месяца открывается доступ к одной из сумм. Такая стратегия помогает минимизировать инфляцию и сохраняет доступ к определенной части денег.

Если вкладчику срочно понадобится определенная часть резерва, то можно изымать средства не из всех депозитов одновременно, а только из того, у которого самый близкий период завершения. При этом следует заранее уточнить в банке, можно ли расторгнуть вклад в режиме онлайн. Также желательно оформить депозитную карту в этом же банке. Тогда сохраняется максимально удобный и быстрый доступ к деньгам. Например, если закрыть вклад можно через интернет-банк, то вывести деньги и снять их со счета получится в банкомате даже в выходные дни или ночью.

Такая стратегия решает одновременно три задачи:

- деньги не хранятся напрямую на карте, что защищает их от кражи и вывода в случае утери карты или компрометации пин-кода;

- по вкладу установлен процент, который хотя бы немного компенсирует обесценивание денег под влиянием инфляции;

- угроза потерять накопленные проценты страхует деньги во вкладе от сиюминутного желания взять и потратить сумму не по назначению.

Когда первый этап накопления пройден и финансовая подушка стала больше, то можно переходить к другой стратегии или продолжить использовать эту. Какому пути следовать каждый решает для себя сам.

Стратегия для крупного резерва

Когда сформированный резерв семейного бюджета достиг минимально необходимого запаса, то всю сумму сверх рассчитанного лимита можно направлять на инвестирование. Но вкладывать деньги можно только в безрисковые активы. То есть для семьи из вышеописанного примера, которой на год хватит 1,5 млн рублей, все что больше этой суммы можно вкладывать в короткие или среднесрочные финансовые инструменты.

О том, куда вложить деньги, чтобы получать ежемесячный доход узнайте из этой статьи Бробанка. В другом обзоре изучите 5 лучших способов приумножения накопленных сбережений.

Тем, кто решил заняться инвестированием отдельно от финансовой подушки, понадобится отслеживать только сохранность отложенного резерва. Всё, что больше неприкосновенного запаса должно работать и приносить максимально высокую прибыль, а безрисковые инструменты отличаются минимальной доходностью. Поэтому не обязательно все свободные деньги семьи хранить в финансовой подушке.

Как и где хранить свой резервный фонд

Здесь есть несколько вопросов, которые стоит обсудить.

5.1 В какой валюте хранить средства?

Если ваш резерв составляет довольно крупную сумму — то большую его часть имеет смысл хранить в твёрдой валюте. Почему?

Потому что денежный запас безопасности — это средства, которые мы не тратим. Мы их храним на случай наступления каких-то форс-мажорных ситуаций. Для долгосрочного хранения средств валюта подходит больше, чем довольно слабый рубль.

Если же ваш ликвидный резерв пока небольшой — оставьте его в рублях, чтобы не терять на комиссиях за конвертацию. А когда вы полностью завершите формирование своего фонда — возможно, часть его имеет смысл конвертировать в валюту.

5.2 Какой инструмент использовать для хранения ликвидного фонда?

Рекомендации будут немного отличаться в зависимости от того, насколько крупный резерв вам нужен.

5.2.1 Если наличный запас небольшой

Если ваш ликвидный фонд небольшой — просто разместите его на банковском счету, сделав возможным получение средств по карте. И тогда вы сможете использовать деньги в любой момент, как только они вам потребовались.

Технически это можно реализовать следующим образом. Вы открываете в интернет-банке сберегательный счёт, или краткосрочный депозит на 1-3-6 месяцев — на который и кладёте сумму своего резерва. Одновременно у вас есть текущий счёт с привязанной к нему пластиковой картой.

Если вам срочно потребовались деньги — вы закрываете вклад, и переводите средства на карту. И получаете их в любом банкомате.

Такой подход несёт вам три пользы:

- средства не находятся на карте, что защищает их от потенциальных мошенников;

- деньги лежат на вкладе, что приносит вам пусть небольшой, но периодический доход;

- вы не будете без особых причин расторгать текущий депозит, чтобы не терять процентный доход. Это способствует сохранности вашего наличного резерва.

5.2.2 Если резервный фонд значительный

Если же ваш ликвидный резерв довольно крупный — стоит разбить его не несколько частей, и хранить деньги в разных местах. Безусловно — часть средств должна лежать на банковском счету, чтобы деньги с него можно было снять в любой момент по схеме выше.

Однако нужно помнить, что средства на счету в банке могут в любой момент попасть под удар. И тогда они станут для вас недоступны.

Например, банк может наложить арест на ваш счёт из-за судебного спора с деловым партнёром. Или же — из-за претензии налоговых органов. И в таком случае вы не сможете уже воспользоваться своими деньгами. А поэтому держать весь ликвидный резерв на банковском счету было бы недальновидно.

Поэтому часть своего резерва вам стоит разместить в банковской ячейке. Она даёт определённую защиту от взыскания в кризисных ситуациях — но всё же не на все 100%. Кроме того, деньги в банковской ячейке не смогут приносить вам никакого дохода. Наоборот, их покупательная способность будет постоянно таять из-за инфляции.

Полностью защитить средства личного резерва от попыток взыскания со стороны 3-их лиц вам помогут зарубежные страховые контракты. Эти же планы позволят вам получать консервативную доходность на свои средства.

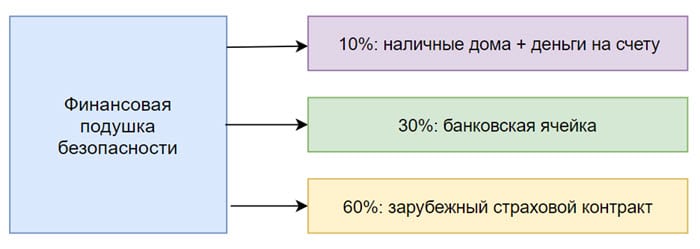

инвестиционная подушка безопасности — это несколько инструментов для крупных сумм

Итак, крупный резерв стоит распределить следующим образом:

- Определённая сумма наличных дома, плюс средства на банковском счету;

- Деньги в вашей банковской ячейке;

- Основная сумма — в зарубежном страховом контракте с консервативной доходностью.

Такой подход обеспечит вам ликвидность в нужном объёме, плюс надёжно защитит основную часть резерва от претензий третьих лиц.

В какой валюте хранить подушку безопасности? Разделите резерв пополам между долларом США и евро. Эти валюты достаточно распространены в нашей стране. И если вам срочно потребуются деньги -то сложностей с обменом не будет. Кроме того, эти валюты имеют низкие издержки при конвертации — в отличие от более экзотических и редких валют.

Денежный резерв и долги

Нередко люди приходят к пониманию того, что нужно управлять своими деньгами и планировать своё финансовое будущее — только попав в очень сложную финансовую ситуацию. Возможно — сейчас вы в долгах, но понимаете, что финансовый резерв вам необходим.

Как лучше поступить? Направлять ли все свободные средства на погашение долгов — или же часть доходов сберегать для создания резервного фонда?

Я бы рекомендовал часть своего дохода сберегать, создавая подушку безопасности. Почему?

Казалось бы — это нерационально с экономической точки зрения. Ведь досрочное погашение долга снизит расходы на оплату процентов по кредиту. А ликвидный резерв не сможет вам принести сопоставимого дохода.

Однако вспомним, что резерв защищает от ударов судьбы, и помогает реализовать удачные возможности. И если человек потеряет работу, будучи в долгах — то без финансовой подушки он может стать банкротом. Наличие же резерва поможет ему выполнять обязательства перед банком — пусть и в минимальном качестве. И параллельно — искать себе новую работу.

Кроме того, резерв поможет вам использовать счастливые возможности. Интересная вакансия, выгодная инвестиция, удачная спекуляция — вы сможете использовать все возникающие шансы, которые способны улучшить ваше финансовое положение.

Поэтому даже если вы сейчас в сложном финансовом положении — начните создавать свой резервный фонд. И ситуация будет исправляться.

Когда начинать собирать и сколько откладывать

Формирование резервной подушки для семейного бюджета – первый этап финансового планирования. Поэтому начинать откладывать можно сразу, как только зародилась мысль об этом или появились доходы.

Финансово грамотные родители стараются выработать навык разумного накопления у своих детей, тем же, у кого такой привычки нет, понадобится ее сформировать. О том, как начать копить и откладывать деньги прочитайте в отдельном материале Бробанка.

Даже при небольшой, но регулярной заработной плате можно искать пути оптимизации расходов. Начинать накопление можно с 10% от суммы поступлений. Большинство семей не замечают существенной разницы между проживанием на 100% или 90% от доходов, при условии, что все расходы оптимизированы. Но такой путь не очень эффективен. Для накопления резерва в 1 месяц придется откладывать 10 месяцев, для формирования подушки на один год – уйдет 10 лет. Поэтому если 10% в месяц кажется мало, то в резерв можно отправлять все дополнительные поступления:

- бонусы;

- премии;

- 13-ю зарплату;

- доходы от подработки;

- сдачи в наем жилья, автомобиля или другого имущества;

- любых других поступлений, не связанных с заработной платой.

Но тем, кому даже 10% от зарплаты выделять сложно, можно начинать с 5%. Постепенно появится привычка «видеть» прорехи, куда неэффективно уходят деньги.

Не стоит ждать понедельника, следующего месяца, нового года или повышения заработной платы – разумнее начинать сразу. Если доход от работодателя приходит на карту, можно настроить автоматическое списание суммы, которая будет уходить на специальный счет, как только проходит зачисление зарплаты.

Понятие и значение резерва для семейного бюджета

Подушка безопасности (финансовый резерв, резервный фонд, деньги “на черный день”) – это минимальное количество денег, которое нужно одному человеку или семье на поддержание текущих потребностей в случае потери доходов или значительных расходов.

Как правило, финансовые проблемы возникают из-за непредвиденных обстоятельств, на которые человек не может повлиять:

- Увольнение с работы, сокращение рабочего дня, перевод на другую, нижеоплачиваемую должность, что в конечном итоге приводит к полной потере источника дохода или сокращению его размера.

- Непредвиденная авария (в квартире, доме, машине), требующая большой суммы на возмещение ущерба соседям, ремонт.

- Стихийные бедствия (пожары, наводнения, ураганы и пр.), последствия которых при отсутствии страховки придется возмещать самостоятельно или надеяться на помощь государства.

- Внезапная болезнь или смерть близкого человека. В первом случае не всегда эффективным является лечение за счет средств ОМС. Приходится тратить деньги на платные операции, дорогостоящие лекарства, уход за больным, сопровождение родных к месту лечения. Во втором случае наиболее сильным ударом по бюджету будет потеря основного кормильца в семье.

24.01.2022

27 042

Как экономить деньги правильно даже при скромных доходах в семье

Здравствуйте, друзья! До сих пор у нас бытует мнение, что…

Нигде в СМИ вы не услышите, насколько важно защитить себя от негативного сценария. Идет массовое зомбирование людей на потребление. Хотите крутую машину, чтобы чувствовать себя сверхчеловеком? Возьмите кредит. Нужна внешность и одежда богини? Банки приготовили для вас уникальное предложение. Люди теряют способность трезво мыслить и адекватно оценивать свое материальное положение. А о навыках накопления лучше всего говорят цифры в начале статьи.

И вы ошибетесь, если предположите, что только небогатые семьи не имеют сбережений. Наличие или отсутствие подушки безопасности не связано с доходами. Уже давно доказано, что чем больше денег, тем больше трат. Итог один – ноль или минус в конце месяца.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Очевидные проблемы, с которыми может столкнуться абсолютно каждый, из-за отсутствия финансового резерва:

- финансовый кризис в случае потери заработка, непредвиденных крупных трат, что приведет к кредитам и займам;

- нелюбимая и неинтересная работа, потому что нет возможности с нее уйти и найти что-то достойное;

- возможные проблемы психологического характера в семье или внутри самого человека из-за финансовых проблем и отчаянного поиска выхода;

- жесткие ограничения в текущем потреблении и отказ от привычного образа жизни.

Если вы считаете, что вас это не коснется, то вы либо талантливый экстрасенс, либо…

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Финансово грамотный человек просто обязан иметь подушку безопасности. Это не игра и не хобби. Это жизненная необходимость. Расскажу, как рассчитать ее размер и где лучше хранить. Но для начала несколько правил создания и использования резерва.

На что можно использовать

Финансовую подушку используют в двух глобальных направлениях:

- Экстренная потребность в деньгах. Это первая и главная цель, для которой и формируют денежный резерв. Увольнение на работе, прорыв труб, пожар, авария, болезнь и многие другие ситуации могут привести к тратам денежного резерва. Если есть свой бизнес, семья и дети, то таких ситуаций будет еще больше, предусмотреть каждую невозможно, но подстраховаться резервом можно и нужно.

- Внезапные инвестиционные возможности. Наиболее выгодные предложения для инвесторов открываются в резкие или затяжные кризисы. Не все владельцы финансовой подушки смогут грамотно оценить риски и перспективы вложения. Но если определенный опыт инвестирования уже есть, то в это время можно купить активы по самым привлекательным ценам.

Второй вариант подойдет не всем. На него можно направлять только определенную долю от всего накопления, чтобы не остаться ни с чем.

Если форс-мажор наступил, и семье пришлось залезть в финансовую подушку, то после выравнивания ситуации ее следует планомерно пополнять. Главное уяснить, что чрезвычайная ситуация – это не отпуск, не новый автомобиль или шуба на распродаже, а те обстоятельства, которые существенно влияют на способность семьи зарабатывать.

В некоторых случаях, когда есть текущие долги – например, кредит или ипотека, семьи считают, что лучше быстрее их закрыть, чем откладывать на «чёрный день», но это не совсем так. Да, с экономической точки зрения поскорее закрыть займы выгоднее, потому что проценты за обслуживание долга выше, чем доходы от безрисковых накоплений. Но задача денежного резерва семьи не в краткосрочной прибыли, а в глобальной финансовой безопасности в экстренные моменты.

Если заемщик будет уволен с работы без накопленного запаса, то он может стать банкротом. А с денежным резервом он сможет выполнять свои обязательства перед банком в течение определенного периода и при этом искать работу по своему профилю.

5 / 5 ( 1 голос )

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Общие сведения

Что такое финансовый резервный фонд или подушка безопасности?

Это накопленные денежные средства на случай наступления форс-мажорных обстоятельств. Часто говорят, что это средства на так называемый «черный день», но мне очень не нравиться такая формулировка. Если откладывать на черный день, то он точно наступит, а мне бы не хотелось, чтобы в моей жизни наступил такой черный день, какая бы большая подушка безопасности на него ни была накоплена. Поэтому я предпочитаю формулировку «подушка безопасности». Накопленные деньги в резервном фонде предназначены для подержания приемлемого уровня жизни, например, при потере работы или болезни, при необходимости экстренных крупных трат.

Для чего создавать подушку безопасности?

Подушка безопасности – это своеобразный признак ответственной и зрелой личности. К ее созданию люди приходят не сразу. Только с возрастом начинаешь понимать, что будущее не такое радужное, как хотелось бы ожидать, и там может случиться все, что угодно. И по «все, что угодно» я понимаю и позитивные события (свадьба, рождение детей, переезды, в том числе и в другую страну) и негативные (болезни, потеря работы, несчастные случаи). И на все это внезапно могут потребоваться средства. Создание подушки безопасности – это первая ступень к финансовой независимости и инвестированию денег.

ВАЖНО: Деньги, которые предназначены для обеспечения вашей подушки безопасности, должны быть инвестированы в мало рискованные инструменты, при этом вы должны в любой момент иметь к ним доступ. Идеальным вариантом инвестирования таких средств являются банковские вклады.

Еще одно важное правило – деньги из подушки безопасности могут быть использованы только действительно в чрезвычайных ситуациях. Их нельзя тратить на крупные покупки, оплачивать текущие расходы или использовать для сомнительных инвестиций.

Какой должна быть финансовая подушка безопасности?

Размер финансовой подушки очень сильно зависит от жизненных обстоятельств человека.

Финансовые эксперты рекомендуют ориентироваться на следующие показатели:

- Финансовая подушка в размере трех месячных доходов – оптимальна для людей одиноких со стабильной работой, живущих в большом городе, где не так сложной найти новую работу, в случае возникновения такой необходимости,

- Финансовая подушка в размере шести месячных доходов – это оптимальный вариант для большинства людей, а так же для семьи с детьми. Полугодового периода будет достаточно и для того, чтобы найти новую работу и для того, чтобы решить вопросы с переездом, чтобы получить дополнительную специальность, или начать вести собственный бизнес, при этом вы не будете никак ущемлены в финансовом плане.

- Финансовая подушка в размере годового дохода вероятнее всего может стать для вас даже пассивным источником дохода в случае потери трудоспособности или главного кормильца.

В рамках определения размера финансовой подушки под размером дохода я понимаю сумму, которой будет достаточно для обеспечения ежемесячных потребностей семьи. Это расходы на питание, на бытовые нужды, оплата кредитов, при их наличии, транспортные расходы или расходы, связанные с обслуживание автомобиля, другие обязательные платежи (оплата курсов детей или детского сада, медицинские расходы и так далее). Это минимальные траты, которые стоит учитывать как основу для расчета размера месячной подушки безопасности. При необходимости можно добавить расходы на развлечения, косметические услуги, покупку одежды и обуви и так далее.

При формировании подушки безопасности не учитываются расходы на крупные покупки техники, мебели, машины, путешествий и так далее. На эти нужны деньги необходимо копить отдельно.

ВАЖНО учитывать, что если в семье деньги приносит только один человек, то при потере его трудоспособности или работы может существенно снизиться качество жизни, поэтому стоит увеличить подушку безопасности на 15-30%

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга