Привет, на связи Василий Жданов в статье рассмотрим формулу расчета EBITDA. Аббревиатура EBITDA на английском означает: «earnings before interest, taxes, depreciation and amortization». Отсюда видно, что она слагается из первых букв англоязычного термина. Если перевести дословно всю фразу на русский, то получится следующее: «прибыль до вычета процентов, налогов, износа и амортизации».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сокращения в предложенной блок-схеме: МА – материальные активы, НА – нематериальные активы.

Чаще всего на практике используется и встречается именно аббревиатура EBITDA. Частое употребление ее совершенно обоснованно: иных названий у этого англоязычного термина нет, а использовать длинную расшифровку аббревиатуры не очень удобно.

Между тем у этого аналитического показателя имеется вполне четкое общеупотребляемое русскоязычное определение. Принято говорить, что EBITDA – это объем прибыли до вычета трат по выплате процентов, налоговых сумм, а также начисленной амортизации и износа. Т. е. это один из показателей финансовых результатов деятельности предприятия.

Если говорить более простыми словами, то EBITDA – это конкретная сумма денежных средств, заработанная предприятием, за счет которой в дальнейшем нужно будет оплатить налоги, загасить долги, произвести амортизационные отчисления. Это доход, полученный предприятием в текущем периоде, который можно использовать для оценки доходности его основной деятельности, что имеет существенное значение для потенциальных инвесторов. При помощи EBITDA выясняют, насколько предприятие способно покрывать собственные долги, а также реинвестировать имеющиеся средства на перспективу.

Для чего применяют

EBITDA нередко присутствует в корпоративной финансовой отчётности. Однако этого показателя нет в перечне стандартов и он отсутствует в бухгалтерской отчётности. EBITDA рассчитывают, чтобы наглядно показать текущее состояние капитала. Измеряют показатель в деньгах (рубли, доллары, евро).

Графа EBITDA в рейтинге

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

Сравнительная характеристика EBITDA, EBIT, операционной прибыли, скорректированной EBITDA

Обобщим все показатели в таблице.

| Наименование мультипликатора | Параметры, участвующие в расчете | |||||

| Чистая прибыль | Налог | Проценты | Амортизация | Затраты на аренду | Другие показатели | |

| EBITDA | + | + | + | + | — | — |

| EBIT | + | + | + | — | — | — |

| Операционная прибыль | + | + | + | + | + | + |

| Скорректированная EBITDA | + | + | + | + | — | + |

Операционная прибыль – это валовая прибыль предприятия без учета внереализационных доходов и расходов. Простыми словами, это выручка от реализации за минусом себестоимости товаров и издержек, относящихся к основной деятельности. Этот показатель не учитывает доходы и расходы от инвестиций.

Скорректированная EBITDA – это мультипликатор, исключающий определенные показатели в зависимости от ситуации. Например, была произведена переоценка активов. Эту величину можно добавить в EBITDA со знаком плюс в целях устранения искажений. Иными словами, скорректированная ебитда убирает результаты разовых операций, которые могут повлиять на значение мультипликатора, и сделать его несопоставимым с результатами конкурентов.

В чем ценность показателя

EBITDA отображает финансовые результаты организации без учёта влияния кредитных условий, налогообложения и амортизации. Показатель помогает примерно оценить денежный поток организации и сравнить её с иными предприятиями аналогичной отрасли. Также этот показатель позволяет сравнивать различные компании, включая международные.

Даже компании одной страны, работающие в одинаковой сфере, могут отличаться по таким факторам, как денежные потоки, существующие риски и перспективы роста.

EBITDA смягчает различия между компаниями, что позволяет сопоставить их друг с другом. Аналитики применяют показатель, чтобы анализировать кредитоспособность субъектов. Инвесторы посредством EBITDA оценивают перспективность компании — способно ли предприятие в будущем реинвестировать капитал, масштабировать бизнес и обслуживать кредиты.

Иногда рядом с EBITDA указывают EBT и EBIT:

- EBT — прибыль до уплаты налогов.

- EBIT — прибыль до уплаты налогов и процентов.

Если к EBIT прибавить амортизационные расходы и иные списания средств, получается EBITDA. Вместе эти три показателя применяют при международной оценке бизнеса. Большинство рейтинговых компаний отдают приоритет EBITDA.

Плюсы и минусы EBITDA

Из достоинств мультипликатора нужно отметить следующие:

- показатель не учитывает субъективные факторы (налоговые льготы, метод начисления амортизации, структуру капитала, процентные ставки по кредитам);

- подходит для оценки окупаемости инвестиций;

- позволяет оценить степень закредитованности предприятия.

Недостатки:

- не учитывает капитальные затраты;

- не учитывает изменения в оборотном капитале (например, увеличение дебиторской задолженности, которая может быть просроченной);

- в некоторых случаях завышенное значение показателя может являться препятствием для получения кредита.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

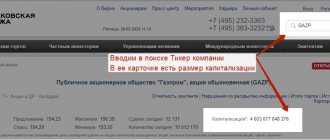

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2022 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Коэффициент отношение долга к EBITDA

Помимо рентабельности, у EBITDA существует еще один производный показатель – коэффициент отношения долга. Он показывает уровень нагрузки по займам и кредитам, а также возможности компании обслуживать их и погашать задолженности.

Рассчитать его легко:

Debt/EBITDA ratio = Д/EBITDA

Где Д – совокупные кратко- и долгосрочные задолженности.

Как проанализировать коэффициент отношения долга? Если он меньше 3 – компания платежеспособна, ее состояние нормальное.

А в ситуациях, когда коэффициент становится больше 4 или 5, взятие нового займа будет сопряжено с большими трудностями – кредитная нагрузка на фирму и без того большая, и с погашением задолженностей могут возникнуть проблемы. Кроме того, банки и инвесторы не стремятся давать деньги таким предприятиям.

Расчет аналитических показателей деятельности предприятия очень важен для оценки его рентабельности. Одним из таких показателей является EBITDA. Что это такое простым языком и по каким формулам она рассчитывается, читайте внимательно.

Инструкцию о том, как правильно закрыть ООО, вы найдете тут.

Пройдя по этой ссылке вы можете ознакомиться с таким понятием как валовая маржа. Характеристики и особенности расчета.

Как применяют для финансового анализа

EBITDA часто применяют для инвестиционного анализа, при оценке выкупа, слияния или поглощения одного бизнеса другим. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

У EBITDA нет строгой стандартизации. Разные компании применяют свои методики расчёта показателя. Соответственно, результаты будут не сопоставимы.

Также важно помнить, что EBITDA не является денежным потоком, и рассчитывают значение на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отображает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании. И вот на этом этапе EBITDA применяют для расчёта коэффициентов.

Что такое ЕБИТДА

EBITDA расшифровывается как Earnings Before Interest, Taxes, Depreciation and Amortization (в переводе – заработок до выплаты процентов, налогов, износа и амортизации). То есть, это чистая прибыль, увеличенная на вышеперечисленные составляющие.

Проценты по займам, налоги и амортизация – параметры, не влияющие непосредственно на операционную деятельность. Они нужны для расчета чистой прибыли, однако для более детального анализа следует понимать, сколько компания получает дохода от основной деятельности.

Зачем считать EBITDA

В первую очередь, показатель ЕБИТДА определяет степень зависимости компании от заемных средств. Предположим, инвестор рассматривает два предприятия, у которых примерно одинаковый объем выручки. Но одно предприятие имеет задолженность по займам, второе – нет. Таким образом, инвестиции в закредитованную компанию автоматически увеличивают риск вложений. Ведь платежи по кредитам оплачиваются прежде, чем доходы акционерам.

С другой стороны, когда первое предприятие закроет задолженность по кредиту, оно должно обогнать своего конкурента, поскольку вторая компания достигла таких результатов за счет собственных средств, без использования финансового рычага.

Что касается налогов, то при одинаковом размере налогооблагаемой прибыли на расчет влияют льготы (если они есть), местоположение эмитента, а также состав расходов. Дело в том, что не все затраты можно учесть при определении налоговой базы. Некоторые выплаты производятся из чистой прибыли. Согласитесь, для инвестора это важно.

В чем смысл показателя

Расчет EBITDA необходим для детального анализа рентабельности. С его помощью можно узнать:

- есть ли у компании долги перед банками;

- пользуется ли эмитент налоговыми льготами;

- расходуется ли чистая прибыль на что-то еще помимо выплаты дивидендов;

- каков размер амортизационных отчислений.

Амортизация обычно относится к косвенным расходам. Иными словами, ее размер не влияет на результаты производственной деятельности. Тем не менее эта сумма показывает степень изношенности оборудования. Для капиталоемких отраслей сумма износа имеет немаловажное значение – если оборудование устарело, значит, скоро придет время его обновлять. А, следовательно, вырастут расходы и уменьшится прибыль.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Посчитаем EBITDA interest для вышеупомянутого ООО «Фортуна». Рассчитанный EBITDA составил 7,3 млн. Процентные платежи — 800 тыс. рублей. Посчитаем:

7 300 000 ÷ 800 000 = 9,125

Получается, что прибыль организации более чем в 9 раз превышает расходы по процентам. То есть, компания финансово устойчива в перспективе.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию. Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

Допустим, рыночная стоимость (EV) компании по итогам 2022 года составила 890,3 млрд рублей. EBITDA — 51 млрд рублей. Соответственно, EV/EBITDA:

890,3 ÷ 51 = 17,5 лет

То есть, теоретическое приобретение компании полностью окупится за 17,5 лет.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

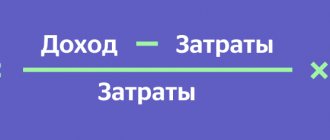

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — и стать убыточной.

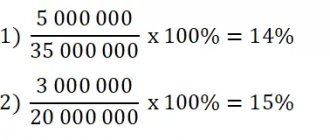

Например, EBITDA условной компании составляет 1,5 млн рублей. Выручка от продаж — 9,5 млн рублей. Посчитаем:

1 500 000 ÷ 9 500 000 × 100 = 15,8

Получается, что на операционном уровне компания обладает неплохой рентабельностью.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Формула расчёта:

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации, у которых Debt/EBITDA превышает 4.

EBITDA компании составляет 2,5 млн рублей, а совокупный долг — 5 млн рублей. Рассчитаем Debt/EBITDA по формуле:

5 000 000 ÷ 2 500 000 = 2

Закредитованность компании не превышает допустимых пределов. Компания способна погасить свои долги за два года.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании. Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Формула расчета EBITDA по балансу

Существует два метода определения этого показателя:

- По данным, соответствующим требованиям МСФО (Международной системы финансовой отчетности) и US GAAP (в переводе Общепринятые принципы бухгалтерского учета Соединенных Штатов).

- По статьям бухгалтерского баланса, соответствующим Российским стандартам бухгалтерского учета (сокращенно РСБУ).

Оба способа, что понятно, имеют разные формулы, и каждый из них обладает своими преимуществами и недостатками. Рассмотрим их подробнее.

При расчете EBITDA согласно требованиям US GAAP и МСФО формула расчета будет выглядеть следующим образом:

EBITDA= ЧП + НП – ВНП + ЧР – ЧД + УП – ПП + АО – ПА

Давайте теперь расшифруем набор этих сокращени:

- ЧП это чистая прибыль, а НП и ВНП — налог, налагаемый на прибыль и возмещение налога соответственно.

- ЧР — чрезвычайные расходы, которые связаны с неосновной деятельностью фирмы (такие доходы еще называют внереализационные).

- Соответственно ЧД — чрезвычайные доходы.

- УП — уплаченные проценты, а ПП — полученные, если ваша компания не только брала займы, но и сама выдавала их.

- И, наконец, АО — амортизационные отчисления, переносящие долями стоимость производственного оборудования на стоимость изготовляемых товаров.

- ПА — переоценка активов.

Преимуществом расчета EBTIDA согласно иностранным стандартам бухгалтерской отчетности является точность полученного показателя. Минусом же является то, что вам придется высчитывать новые данные, отличающиеся от статей бухгалтерского баланса, соответствующего РСБУ. Но эту проблему можно решить, вычислив EBITDA по второму методу.

Для этого вам понадобится «Отчет о прибыли и убытках», также более известный как форма №2 и бухгалтерский баланс, а точнее приложения к нему, из которых нам нужны данные по амортизации основных фондов вашей компании, как материальных, так и нематериальных. Формула в итоге приобретет такой вид:

EBITDA = В – С + Н + П + АО

Одно из приведенных в формуле сокращений вы уже видели выше. Да, АО здесь тоже обозначает амортизационные отчисления.

Что же касается остальных частей формулы, то В – выручка от продаж продукции, она в отчете расположена в строке 2110, С — себестоимость продукции, указанная в строке 2120, Н – налоговые отчисления (в форме №2 это строки 2410, 2421 и 2450). И, наконец, П – проценты по кредитам и займам, строка 2330.

Что ожидаемо, преимущество и недостаток подобного метода определения EBITDA противоположны таковым у первого способа. Используя показатели, соответствующие стандартам бухучета Российской Федерации, вы существенно облегчаете процесс вычисления прибыли. Но при этом получившееся значение будет иметь некоторую погрешность.

При желании вместо выручки и себестоимости можно использовать прибыль от продаж, найти которую в «Отчете о прибыли и убытках» можно на строке 2200.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

Зачем EBITDA частному инвестору

Простыми словами, ебитда позволяет оценить следующие параметры:

- эффективность работы предприятия в сравнении с конкурентами;

- степень налоговой нагрузки в рамках данной отрасли;

- какую долю в расходах составляют неденежные затраты (амортизационные отчисления);

- степень износа основных фондов;

- операционную прибыль бизнеса.

Далее мы разберем инвестиционные показатели, рассчитанные на основе EBITDA, которые будут полезны инвестору для более детального анализа.

Пример использования EBITDA

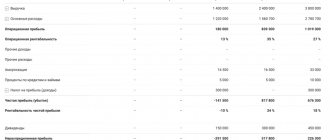

Сравним две компании одного сектора с одинаковым размером чистой прибыли и посчитаем EBITDA на основании исходных данных:

| Показатель (в тыс. руб.) | Компания A | Компания B |

| Чистая прибыль | 9000 | 9000 |

| Налог | 2250 | 2250 |

| Проценты | 500 | 350 |

| Амортизация | 200 | 600 |

| EBITDA | 11950 | 12200 |

Какие выводы следует сделать инвестору?

- Компания A имеет меньший размер активов, судя по амортизации. Значит, нужно изучить бухгалтерский баланс на предмет величины основных фондов. Если компания крупная – к балансу обычно прилагаются пояснения, где содержится подробная информация о структуре активов и начисленной амортизации.

- Компания A уплачивает более высокие проценты. Это может указывать на низкий кредитный рейтинг (банк назначил высокую процентную ставку).

Таким образом, если анализировать только значение ебитда, компания B демонстрирует более привлекательные результаты. Следующим шагом является расчет рентабельности продаж (ROS) и рентабельности активов (ROA). Кроме того, необходимо рассчитать EBITDA по балансу за прошлый период, чтобы проанализировать изменение показателя в динамике.

Резюме

Как рассчитать EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация основных средств + Амортизация нематериальных активов

Какой показатель EBITDA принято считать «хорошим»?

EBITDA — это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA. Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA , — это сравнить ее показатели с аналогичными показателями — компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация нематериальных активов в показателе EBITDA?

Что касается амортизации нематериальных активов в EBITDA — это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени. Амортизация нематериальных активов отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки компании, или деловую репутацию, полученную в результате прошлых слияний и поглощений.

Главные тезисы

- EBITDA — широко применимой показатель прибыльности компании.

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем динамики основной прибыли, поскольку устраняет некоторые посторонние факторы и позволяет проводить больше детальных сравнений.

- EBITDA может использоваться как кратчайший путь для оценки денежного потока, доступного для выплаты долга по долгосрочным активам.

А на этом сегодня все про показатель EBITDA. В следующих статьях я продолжу рассматривать смежные финансовые показатели. Надеюсь данная статья оказалась для вас полезной и интересной. Успешных вам инвестиций и до новых встреч на страницах проекта Тюлягин!

Как возник и использовался этот показатель

Параметр ЕБИТДА был разработан как критерий оценки способности предприятия к выполнению взятых финансовых обязательств. Для этого проводилось сравнение значений индекса для разных компаний одной отрасли, а по итогам сравнения рассчитывался размер процентов, которые будут уплачены в счет долговых обязательств. То есть, предприятие рассматривалось, прежде всего, как ликвидный актив, который может быть реализован по выгодной стоимости.

Вычисления параметра по такому методу имеют ряд особенностей. Те статьи дохода, которые можно использовать для выплаты кредитных обязательств, следует суммировать. Затраты на налоговые выплаты условно принимают за дополнительный источник долговых платежей, причем для этого используется вся чистая прибыль предприятия, превращая его в условно убыточное. Итогом такого расчета становилось закрытие предприятия, что было на руку кредиторам. Пик такого варианта расчетов пришелся на 1980-е годы.