Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как использовать инвестору

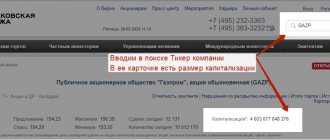

Инвестор использует показатель чистой прибыли для проведения фундаментального анализа при выборе акций в свой портфель. Рассматривается как в чистом виде, так и в составе различных мультипликаторов. Рассмотрим наиболее популярные из них.

P/E

P/E – отношение рыночной капитализации к годовой чистой прибыли компании или отношение рыночной цены одной акции к чистой прибыли на одну акцию. С его помощью инвестор определяет, за сколько лет окупятся вложения. Чем меньше показатель, тем лучше. Нормативов нет. Сравнивают с другими предприятиями из отрасли или со средним значением по отрасли. Но такое сравнение будет относительным.

Например, небольшая компания роста вкладывает все свои деньги в развитие. Ее чистая прибыль будет небольшая, а P/E высоким. С другой стороны, есть компания, у которой нет крупных проектов, но есть высокая чистая прибыль. У нее значительно меньше перспектив роста, чем у первой, но низкий P/E. Это не означает, что инвестор должен выбрать именно вторую компанию. Все очень субъективно.

Среди экспертов считается, что значение P/E до 6 для российского рынка акций это нормально, все что выше, это переоцененность.

ROE

ROE – показатель рентабельности капитала. Определяется как отношение годовой чистой прибыли к величине собственного капитала и отражает эффективность его использования.

Чем выше показатель, тем эффективнее работает компания. Как минимум, он должен быть выше доходности низкорискованных активов, например, депозитов банка или ОФЗ. В противном случае, инвестор предпочтет вкладывать деньги в них, чем в акции с низкой рентабельностью, доходность по которым непредсказуема.

Если сравниваются несколько компаний, то они должны быть из одной отрасли. Иначе, сравнение получится некорректным.

ROA

ROA – показатель, аналогичный предыдущему, только в знаменателе показывают активы предприятия (здания и сооружения, машины и оборудование, сырье и материалы, денежные средства и пр.) Он отражает эффективность управления активами компании и среднюю доходность, которую предприятие получило на все источники капитала, собственного и заемного. Чем выше значение, тем лучше для инвестора.

EPS

EPS – это прибыль, которая приходится на одну акцию. Определяется как отношение годовой чистой прибыли на количество акций в обращении. Не обязательно рассчитывать показатель самостоятельно. Он публикуется в конце Отчетов о прибылях и убытках, как по РСБУ, так и по МСФО. Чем выше этот показатель, тем лучше для инвестора. Рекомендую отслеживать его в динамике за 3 – 5 лет.

Дополнительная эмиссия акций может привести к снижению значения EPS. А обратный выкуп, наоборот, к его увеличению.

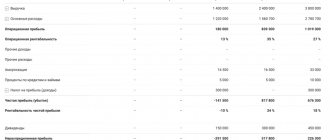

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Виды прибыли

Кроме чистого дохода, выделяют еще несколько базовых видов прибыли, являющихся основанием для выстраивания стратегии развития предприятия. Это:

- выручка;

- валовая прибыль;

- операционная;

- маржинальная;

- балансовая.

Выручка от продаж – это общая стоимость реализованной продукции.

Валовая прибыль рассчитывается по формуле:

Пв = В – Себ

Где:

- Пв – валовая прибыль;

- В – выручка от реализации продукции;

- Себ – себестоимость продукции (показатель объединяет все расходы субъекта хозяйственной деятельности, как на производство своего товара, так и на его сбыт).

Следовательно, данная формула позволяет найти прибыль организации от реализации товара без учета прочих доходов/расходов и налогов на прибыль.

Операционную прибыль рассчитывают по формуле:

Поп = В – Себ – Роп – А

Где:

- Поп – операционная прибыль;

- В – выручка от реализации продукции;

- Себ – себестоимость продукции (показатель объединяет все расходы субъекта хозяйственной деятельности, как на производство своего товара, так и на его сбыт).

- Роп – операционные расходы;

- А – амортизационные отчисления.

Определение операционной прибыли позволяет оценить финансовый результат предпринимательской деятельности с учетом воспроизводства основных средств.

Определить валовую и чистую прибыль невозможно без маржинальной разновидности доходов. Показатель особенно важен для оценки деятельности в малом бизнесе. Рассчитать прибыль можно по формуле: Пм = В – Рп (расходы переменного характера). Они появляются в процессе основной деятельности.

Главное преимущество маржинальной прибыли в том, что она позволяет быстро выявить продукцию, приносящую максимальный доход. Кроме того, она облегчает предпринимателю задачу по созданию плана, направленного на организацию дальнейшей деятельности.

Формула расчета чистой прибыли по балансу используется практически в конце всей цепочки вычислений. В балансе она отражается как разница между полученной выручкой и себестоимостью. Полная выручка – это прибыль от продаж готовой продукции и прочих доходов предприятия. При расчете балансовой прибыли не учитываются лишь суммы налогов на доходы.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение — о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры. С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор. Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики. Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы. На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы. Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Операционная прибыль

Она рассчитывается как валовая минус внереализационные, операционные и чрезвычайные расходы. Формула расчета прибыли предприятия выглядит так:

- Оп = Вп – (Ор + Вр + Чр).

Где Оп – операционная прибыль; Ор – операционные расходы, к ним относятся комиссионные банку, оплата процентов, расходы на создание резервов, списание товаров; Вр – внереализационные расходы, это затраты на покрытие штрафов, пеней, курсовой разницы используемых валют; Чр – чрезвычайные расходы, они возникают в результате техногенной катастрофы или стихийного бедствия.

В случае отсутствия у предприятия каких-либо из перечисленных видов затрат, операционная прибыль не рассчитывается.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример внебалансового учета

Рассмотрим задачу практически. Условие и расчет ЧП указаны в таблице.

Информация о компании за определенный период

| Статья | Сумма, млн руб. |

| Начальная нераспределенная прибыль | 50 |

| Конечная нераспределенная прибыль | 17 |

| Распределение дивидендов | 8 |

| Наращивание резервного фонда | 4 |

| Итого чистая прибыль | 17 — 50 + 8 + 4 = — 21 |

Сначала нашли дельту нераспределенной прибыли. Затем просуммировали дивиденды и возросшее значение фонда резервов. По итогу проводимых вычислений был выявлен убыток у компании за исследуемый период в размере 21 млн рублей. Формула расчета чистой прибыли выглядит наиболее полным образом, когда идет подсчет при помощи других форм отчетностей.

Выручка за определенный период

Основной показатель чистой прибыли – выручка за определенный период. Она складывается из тех денег, что получает ваше предприятие за продажу товаров или услуг, инвестиционную и финансовую деятельность.

Для анализа этого показателя следует правильно выбрать период – если дело касается производства, особенно массового, то здесь разумно анализировать выручку за целый год или квартал.

Что же касается более «динамичных» сфер ведения бизнеса, таких как продажи или предоставление услуг, то тут имеет смысл обратить внимание на выручку за неделю, месяц или определенные сезоны, когда тот или иной товар или услуга пользуются повышенным спросом.

Как можно повлиять на выручку? Если спрос превышает предложение – выручка увеличивается путем наращивания производства продукции. В обратной ситуации необходимо создать преимущества ваших товаров и услуг перед конкурентами.

Если ваше предприятие занимается розничной торговлей, то для увеличения выручки необходимо повысить привлекательность для потребителя не только самих товаров, но и магазина, в котором они продаются.

Анализ полученных результатов

Существует три основных способа проанализировать полученную чистую прибыль, на основе которых можно планировать изменения в работе предприятия в будущем:

- Вертикальный и горизонтальный анализ показателей – отслеживание изменение показателей и статей бухгалтерской отчетности за определенное время.

- Трендовый – сравнивание динамики изменения прибыли и иных показателей в отчетном периоде с предыдущим или базисным.

- Факторный анализ – поиск и учет внешних и внутренних факторов, которые могли повлиять на размер полученной прибыли. Факторы должны быть представлены в виде коэффициентов. Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Используя всю вышеизложенную информацию, вы сможете оценить эффективность работы своей компании и спланировать ее дальнейший рост.

Показатель плодотворности производственной деятельности рабочего персонала чрезвычайно важен для успешного функционирования предприятия. Этот коэффициент можно рассчитать математически. Производительность труда: формула расчета и примеры вычислений приведены в данной теме.

Что такое трудоемкость и как ее рассчитать, смотрите на этой странице.

Активный модуль баланса, влияющий на прибыль

Именно вторая форма предназначена для калькуляции чистой прибыли. Однако на ее величину прямо влияют многие показатели самого баланса. Для начала рассмотрим раздел «актив баланса» и его влияние на ЧП.

Раздел «Актив» может влиять как прямо, так и косвенно. Амортизация включена в расходы предприятия, в то время как внеоборотные активы должны амортизироваться. При отсутствии учета купленного и выбывшего оборудования дельта их цен приравнивается к совокупной амортизации.

Уменьшение раздела, связанного с материалами, косвенно характеризует рост затрат. За данный период произошел учет большего списания, нежели закупки товаров и материалов.

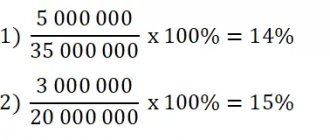

Порядок расчета нормы прибыли

Норма прибыли (Нп) – это отношение прибыли (П) за определенный период к авансированным средствам (АС).

Авансированные средства складываются из затрат на производство товара и на заработную плату за отчетный период.

Результат отношения следует умножить на 100%:

Нп=(П/АС)х100%

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50%. При таких значениях фирма имеет возможности для роста, а ее деятельность окупает себя. Если значение нормы прибыли меньше 15% — предприятие имеет проблемы и его будущее неустойчиво, а если оно больше 100% — то вы получаете сверхприбыли.

При расчете данного показателя необходимо внимательно подойти к выбору отчетного периода – в ряде отраслей авансированные средства имеют оборот более одного года, потому расчет нормы прибыли за меньшее время может привести к ложным результатам.