Такой показатель как Enterprise Value используется скорее как база для расчета других показателей. Один из таких производных инструментов – мультипликатор EV/EBITDA

, это неплохой показатель для оценки окупаемости компании в случае ее покупки. Он подходит для сравнения бизнеса, работающего в одном секторе, и может использоваться для ранжирования компаний по инвестиционной привлекательности. Ниже – подробное описание мультипликатора, его расчет и краткое описание сервисов, в которых можно узнать готовое значение EV/EBITDA.

Из данной статьи Вы узнаете:

- Физический смысл мультипликатора EV/EBITDA

- Методика расчета EV/EBITDA

- Пример расчета EV/EBITDA

- Как используется EV/EBITDA

- Сервисы для работы с мультипликатором EV/EBITDA

- Заключение

Физический смысл мультипликатора EV/EBITDA

Показатель рассчитывается как отношение стоимости компании к ЕБИТДА. В числителе находится не капитализация, а EV – Enterprise Value или реальная стоимость бизнеса. При расчете EV учитывается не только капитализация, но и ликвидные активы компании, денежные средства на счетах, кратко- и долгосрочные обязательства.

В знаменателе – EBITDA, это то, что зарабатывает компания до того, как с этих денег будут выплачены налоги и сделаны прочие отчисления, также не учитывается амортизация. За счет этого мультипликатор не привязывается к конкретному региону (в разных странах может существенно отличаться налоговая политика).

Если разделить EV на EBITDA, то получим примерный срок окупаемости при условии покупки компании. В реальности этот срок будет отличаться, но для сравнения инвестиционной привлекательности акций мультипликатор подходит.

Мультипликаторы – все, что вам нужно знать!

План этой статьи:

- Понимание мультипликаторов

- P/E – самый просто и универсальный

- EV/EBITDA: преимущества и недостатки

- ДОЛГ и мультипликаторы, которые его оценивают

- Мультипликаторы рентабельности

- Что я понял, 3 года считая мультипликаторы по всем компаниям

Понимание мультипликаторов

Мультипликаторы – это производные финансовые показатели, которые позволяют оценить бизнес компании и сравнить ее с конкурентами.

Суть мультипликаторов в том, что мы приводим рыночную оценку (цена акций) компании и ее бизнес оценку (прибыль, выручка и т.п.) к единому знаменателю.

Условно говоря из двух (и более) цифр, мы получаем одну. И эту одну цифру легко оценить и сравнить с аналогичной цифрой у других компаний.

Поясню на примере:

1. Прибыль компании A – 100 000 рублей

2. Прибыль компании B – 1 000 000 рублей

Вопрос: акции какой компании лучше покупать?

Еще пример:

1. Капитализация компании С – 1 млрд. рублей

2. Капитализация компании D – 5 млрд. рублей

Вопрос: акции какой компании лучше покупать?

Собственно в обоих случаях на вопрос ответа нет, так как недостаточно данных для оцени – в первом примере мы не знаем цену покупки, во-втором показатели бизнеса.

Сам по себе факт того, что прибыль компании B больше, чем прибыль компании A ни о чем не говорит.

А вот скажем соотношения между капитализацией компании и ее прибылью уже достаточно для оценки. Мы просто выбираем компанию с лучшим соотношением.

Вот такое соотношение и есть наш мультипликатор. И таких всевозможных соотношений (капитализация/прибыль, капитализация/выручка и т.п.) множество – каждое из них представляет собой отдельный мультипликатор.

Отсюда и рождается стоимостная оценка компаний, понимание того – дорогая компания или дешевая.

Ведь вы можете вычислить определенный мультипликатор для всех компаний одной и той же отрасли, а затем посчитать среднее арифметическое.

А дальше просто – если мультипликатор конкретной компании выше (ниже) чем средний по отрасли, то компания переоценена (недооценена) рынком.

Точно также вы легко можете сравнивать компании между собой и при этом вас уже не волнует, если компания А в 100 раз больше по капитализации, чем компания B – мультипликаторы приведены к единому знаменателю.

Мультипликатор P/E

Мультипликатор P/E – это то, с чего все всегда начинают. И вот почему:

P/E простой

P/E = Капитализация / чистая прибыль. Все действительно просто – однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E универсальный

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как ‘отр.’, что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

P/E понятный

Еще один немаловажный фактор – P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят – есть готовый бизнес, автомойка – она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 – это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

Мультипликатор P/E ИТ компаний с NASDAQ – данные financemarker.ru

Но есть и недостатки!

P/E поверхностный

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Мультипликатор EV/EBITDA: преимущества и недостатки

Мы говорили, что P/E – это такая базовая, простая и понятная оценка бизнеса, которая при этом имеет недостатки, например на прибыль компании может влиять множество корректировок, которые к самому бизнесу и не относятся (внезапный штраф). Есть из этой же серии и другой недостаток:

Капитализация компании может отличаться от ее реальной стоимости

Возьмем автомойку за 5 млн. рублей. Представьте, вы ее купили, а оказалось у компании кредитов еще на 2 млн. рублей и вам их нужно заплатить. Получается, что реальная стоимость компании для вас теперь не 5 млн., а 5 + 2 = 7 млн. рублей.

EV/EBITDA – справедливый P/E

Здесь и возникает EV/EBITDA, который все эти несправедливости P/E должен учесть. Тогда в новой формуле имеем:

EV – справедливая стоимость (справедливый P)

EBITDA – справедливая прибыль (справедливый E)

Я лично предпочитаю запоминать именно так, через связь c P/E, потому что так не нужно заучивать формулу, а достаточно просто понимать смысл.

EV – справедливая стоимость

EV = капитализация + долг – денежные средства.

Долг идет именно с “+”, потому что он для нас увеличивает стоимость компании (нам придется платить больше), а денежные средства с “-“, потому что они нам стоимость уменьшают.

Оба эти показателя можно найти в финансовой отчетности компании, в форме баланса.

Если у компании A капитализация 100 млн. рублей, долгов на 10 млн, а денег на счету 3 млн., то EV = 100 + 10 -3 = 107 млн. рублей.

EBITDA – справедливая прибыль

Здесь проще всего запомнить, если ты знаешь английский, так как EBITDA – это обычный акроним.

EBITDA – Earnings Before Interest, Taxes, Depreciation, Amortization

то есть

EBITDA – Прибыль до процентных платежей, налогов, обесценивания и амортизации (в МСФО отчетах два последних пункта как правило идут вместе как амортизация)

Смысл расчета показателя EBITDA как раз в том, чтобы убрать все корректировки прибыли, которые не относятся к самому бизнесу.

Простейший пример:

– Компания А находится в США и платит 40% налога с прибыли

– Компания B находится в России и платит 13% налог с прибыли

Получается, что эти компании не очень то и честно сравнивать по P/E, так как первая может приносить больше операционной прибыли, но в итоге иметь меньше чистой прибыли и т.п. Нам же как инвесторам, хочется оценить сам бизнес.

Вот EBITDA нам в этом и помогает, исключая данные поправки.

Важно:

EV – это не мультипликатор

EBITDA – это не мультипликатор

Что первый, что второй – финансовые показатели, которые выражаются в конкретных единицах валюты (доллары, рубли и т.п.). Соответственно и сравнивать их между собой у разных компаний смысла нет. Точно также как мы не сравниваем отдельно прибыль или капитализацию.

Нам эти данные нужны, чтобы посчитать мультипликатор EV/EBITDA. Именно он наша конечная цель.

Мультипликатор EV/EBIDA ИТ компаний с NASDAQ – данные financemarker.ru

Недостатки EV/EBITDA

Их хватает и даже больше, чем у P/E

Не универсальность

EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

Не однозначность

Здесь я подразумеваю то, что отрицательный EV/EBITDA не ответит вам на вопрос, что происходит в компании. И числитель, и знаменатель в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными и тогда результат окажется положительным. И такие примеры есть – возьмите тот же Сургутнефтегаз.

Если вы видите отрицательный P/E – вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA – вы не знаете ничего.

Вопросы к самой методике

«Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?» Уоррен Баффет.

Вот что нам говорит Баффет, один из критиков показателя EBITDA. Если переводить на русский, его возмущение относится к тому, что EBITDA не учитывает амортизацию и справедливый вопрос Баффета – а сфига ли?)

Пример

Если компания потратила 99 млн рублей на покупку новых компьютеров для своих сотрудников и решает списать эти траты в течение трёх лет линейным способом, то в первый год показатель «расходы» будет учитывать треть реальных затрат на покупку компьютеров — 33 млн рублей, а, значит, уменьшит показатель «прибыль».

В последующие два года показатель «прибыль» также будет уменьшен с учётом трети затрат на покупку компьютеров. Показатель EBITDA не учитывает эти списания!

ДОЛГ и мультипликаторы, которые его оценивают

Здесь мы будем говорить про обязательства, долг, чистый долг и мультипликатор NetDebt/EBITDA

Для начала давайте определим, что у компании есть обязательства, а есть долг. И то, и другое вы можете найти в форме баланса. Здесь долг – это один из пунктов раздела об обязательствах.

Компания еще не выполнила услуги перед клиентами? Это обязательство. Не выплатила зарплаты? Это обязательство. А вот если (и только если) компания взяла кредит и должна его вернуть – это долг! (ну и обязательство тоже).

Так вот нас интересует долг.

Разница между долгом и чистым долгом – это те денежные средства, которые у нас есть на счетах. Условно мы должны 100 рублей, но у нас в кармане свободные 50 рублей. Наш долг – 100 рублей, а наш чистый долг 50 рублей.

Кстати говоря, и долг, и обязательства подразделяются на краткосрочные и долгосрочные. Поэтому итоговая формула чистого долга такая:

Чистый долг = Краткосрочные кредиты и займы + долгосрочные кредиты и займы – денежные средства и эквиваленты

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем.

Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги, ведь использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага).

Мультипликатор NetDebt/Ebitda ИТ компаний с NASDAQ – данные financemarker.ru

Мультипликатор NetDebt/EBITDA

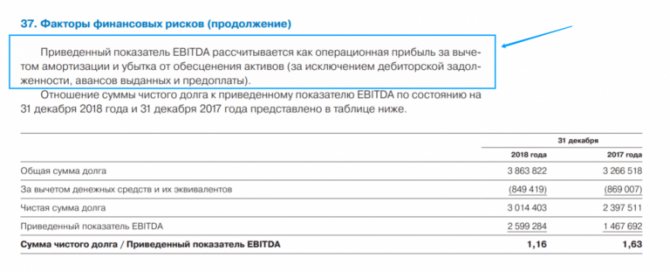

Данный мультипликатор показывает отношение чистого долга к EBITDA. Он говорит инвестору, сколько лет нужно бизнесу компании, чтобы выплатить весь долг. Значение показателя NetDebt/EBITDA выше 3 говорит о высокой долговой нагрузке. И чем показатель больше, тем хуже.

Мультипликаторы рентабельности

ROA (Return On Assets) – Рентабельность активов

ROE (Return On Equity) – Рентабельность собственного капитала

ROS (Return On Sales) – Рентабельность выручки

ROIC (Return On Invested Capital) – Рентабельность инвестированного капитала

Я в свое время в блоге писал про каждый из этих мультипликаторов (ссылки приложил). Здесь поэтому расскажу в общем.

Как вы уже заметили, данные мультипликаторы оценивают рентабельность (эффективность бизнеса). Везде в формулах исследуется отношение прибыли компании к какому-либо ее показателю.

А какую часть прибыль составляет от выручки?

А какую часть прибыль составляет от собственного капитала?

От активов?

Этими вопросами мы хотим понять: насколько эффективен бизнес компании?

Вот есть 2 банка, с одной и той же прибылью. Первый банк (конечно же Тинькофф) получает прибыль, имея собственный капитал 100 млн. рублей, а второй эту же прибыль генерирует, имея собственный капитал 200 млн. рублей

Вот и получается, что рентабельность собственного капитала (ROE) первого банка в 2 раза выше.

Мультипликатор ROE ИТ компаний с NASDAQ – данные financemarker.ru

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Мультипликаторы рентабельности особенно полезны при анализе банков. В том числе потому, что многие стоимостные мультипликаторы для банков не применимы.

Поэтому, в моем недавнем анализе Сбербанка, Тинькофф и БСП я много ссылался именно на мультипликаторы рентабельности.

Что я понял, 3 года считая мультипликаторы по всем компаниям

3 вывода, которые я для себя сделал:

1. Лучше иметь под рукой не только актуальные мультипликаторы, но и динамику их изменения на историческом периоде. Один неадекватный отчет может поменять всю картину, тогда как в динамике вы будете видеть реальное положение вещей.

2. Оценивать компании нужно комплексно сразу по нескольким мультипликаторам, а не по одному.

3. Лучше считать мультипликаторы разных компаний по своим одинаковым формулам, чем брать уже рассчитанные самими компаниями значениями. Так вы приведете все данные к единому знаменателю, их можно будет сравнивать между собой и вы будете знать как получились все эти цифры.

Спасибо!

P.S. Данный обзор я впервые опубликовал в своем телеграм канале @financemarker Там еженедельно разбор той или иной инвестиционной темы. Все буду также публиковать на смарт-лаб, но с задержкой.

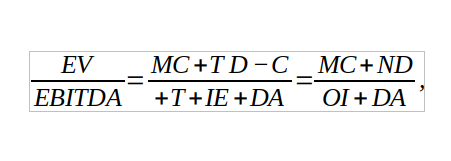

Методика расчета EV/EBITDA

Расчетная формула имеет вид EV/EBITDA, если конкретизировать расчет каждого из компонентов, то получим зависимость вида

в этих формулах:

- MC (market capitalization) – рыночная капитализация, рассчитывается как произведение количества акций (shares outstanding) на стоимость одной акции.

- TD (total debt) – совокупная задолженность, учитываются и кратко-, и долгосрочные долги.

- C (cash) – учитываются и непосредственно деньги на счетах компании, и ликвидные активы, которые можно быстро конвертировать в фиатную валюту.

- NI (net income) – чистая прибыль.

- T (taxes) – налог, который придется заплатить с этой прибыли.

- IE (interest expense) – проценты, выплачивающиеся, например, по существующим кредитам.

- DA (depreciation & amortization) – амортизация.

- ND (net debt) – чистый долг.

- OI (operation income) – операционная прибыль.

Рекомендую прочитать также:

Interest Coverage (коэффициент покрытия процентов) – метод оценки долговой нагрузки

Interest Coverage Ratio (ICR) относится к мультипликаторам, оценивающим долговую нагрузку на бизнес. Этот показатель позволяет понять достаточно ли компания […]

Может использоваться любая формула, результат не меняется, вручную показатель EV/EBITDA практически никогда не рассчитывается. Пример ниже приведен скорее для понимания того как проводится расчет и откуда берутся необходимые данные.

Как применяют для финансового анализа

EBITDA часто применяют для инвестиционного анализа, при оценке выкупа, слияния или поглощения одного бизнеса другим. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

У EBITDA нет строгой стандартизации. Разные компании применяют свои методики расчёта показателя. Соответственно, результаты будут не сопоставимы.

Также важно помнить, что EBITDA не является денежным потоком, и рассчитывают значение на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отображает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании. И вот на этом этапе EBITDA применяют для расчёта коэффициентов.

Пример расчета EV/EBITDA

Проще всего взять готовое значение мультипликатора из какого-нибудь сервиса или получить отдельно EV, EBITDA и просто разделить одно число на другое. Для примера ниже показан полный пример расчета, когда и Enterprise Value, и EBITDA нужно вычислить вручную, а информация берется из отчетности компании.

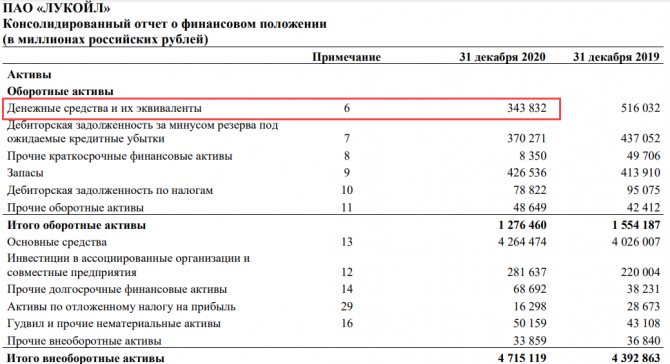

В примере использованы данные по Лукойлу, по той же логике расчет можно провести и для других компаний. Для начала нужно рассчитать стоимость компании (Enterprise Value), в отчете нас интересуют:

- Денежные средства и их эквиваленты – 343,832 млрд рублей.

- В том же отчете находим информацию по долгам. Под краткосрочными обязательствами понимается та сумма, которую нужно выплатить в течение года. Долгосрочные обязательства – долги, которые будете выплачиваться в течение более чем 12 месяцев. В случае с Лукойлом на 31 декабря 2022 г. краткосрочные долги составляли 885,659 млрд рублей, а долгосрочные – 975,154 млрд рублей.

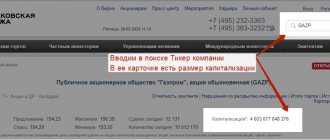

Для расчета EV понадобится еще капитализация. Ее можно рассчитать, зная количество выпущенных акций и стоимость 1 бумаги. Информацию по российским бумагам можно посмотреть на сайте Московской биржи. Для Лукойла в конце 4 квартала 2022 г. капитализация была равна 3590,43 млрд рублей.

На основе этого можем рассчитать EV. Мультипликатор равен 3590,43 + 885,659 + 975,154 — 343,832 = 5107,411 млрд рублей.

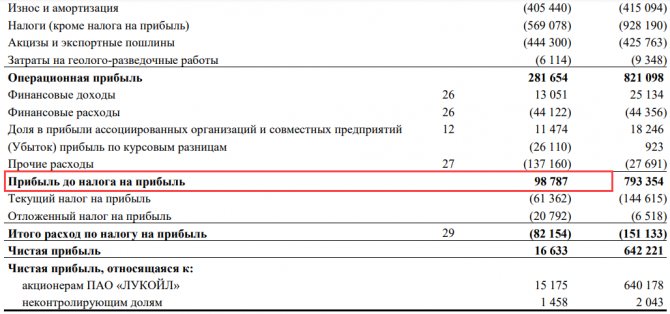

Переходим к расчету EBITDA, для этого понадобится:

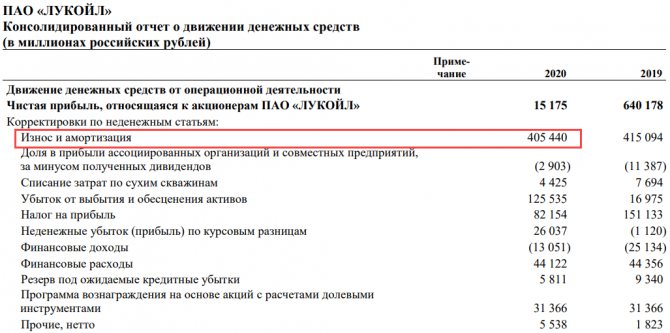

- Значение прибыли до уплаты налогов. Эти данные опубликованы в консолидированном отчете о прибылях и убытках – 98,787 млрд рублей.

- Износ и амортизация составляет 405,440 млрд рублей.

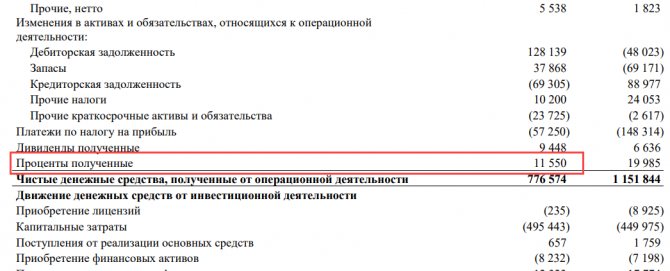

- Полученные проценты равны 11,550 млрд рублей.

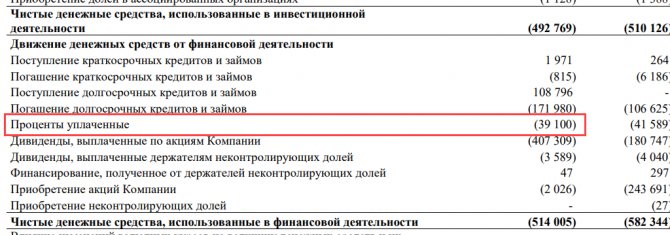

- Уплаченные проценты – 39,100 млрд.

С учетом этого ЕБИТДА составляет 98,787 + 405,440 + 39,100 – 11,550 = 531,777 млрд рублей. Теперь можно рассчитать значение мультипликатора EV/EBITDA

Если бы теоретический покупатель не платил налог с прибыли и не тратил деньги на выплату процентов, то в теории покупка Лукойла окупилась бы за 9,6 лет. В реальности, конечно, срок окупаемости будет иным, но это значение можно использовать для сравнения компании с конкурентами.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

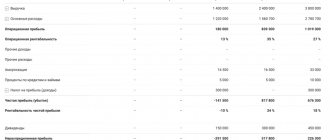

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2022 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Как используется EV/EBITDA

Этот показатель имеет смысл лишь при сравнении мультипликаторов двух и более компаний или компании и среднего значения определенного сектора экономики. Например, если для Лукойла EV/EBITDA равно 9,6, а для Роснефти – 15,0, то более привлекательными будут акции Лукойла. Именно так и используется этот мультипликатор.

Что касается нормативных значений, то их нет, приемлемое значение EV/EBITDA зависит от сферы работы бизнеса. Например, в корзине S&P 500 обычно среднее значение мультипликатора колеблется в диапазоне 11,0-15,0. В общем случае считается, что значения ниже 10,0 подтверждают инвестиционную привлекательность компании.

Значительно реже используется обратный мультипликатор EBITDA/EV. Суть обратного мультипликатора заключается в изучении справедливости оценки бизнеса. Если компания генерирует неплохую прибыль, но при этом обладает малой EV, то показатель EBITDA/EV будет высоким. В теории это может указывать на недооценку соответствующих ценных бумаг.

Рекомендую прочитать также:

Инвестиции в валюту — ТОП-5 способов вложиться в кэш

На первый взгляд инвестиции в валюту кажутся бессмысленными, по сути инвестор вкладывает капитал в постоянно обесценивающийся за счет инфляции […]

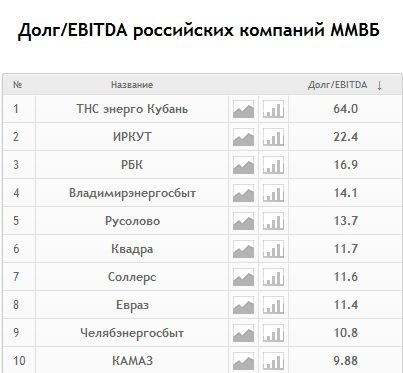

Сравнение компаний по Долг/EBITDA

В мультипликаторе Долг/EBITDA сравнивают полные долговые обязательства компании (краткосрочные и долгосрочные) без учета того, какое количество денег есть в ее распоряжении. Иногда его также обозначают как Обязательства/EBITDA, чтобы не возникало путаницы с показателем Чистый долг/EBITDA. Например, упомянутый выше Сургутнефтегаз имеет огромные запасы свободного кэша, но при этом не самый благоприятный мультипликатор.

Рекомендую прочитать также:

Акции туристических компаний: риски и перспективы

Не пора ли подбирать акции туристических компаний?

К недостаткам этого соотношения можно отнести то, что оно никак не учитывает ожидания по будущей прибыли. Если компания находится на стадии выпуска нового продукта или модернизации производства, она может в следующем периоде резко улучшить свои показатели. Этот аспект будет упущен инвестором, опирающимся только на базовые мультипликаторы. Еще один минус – сложность расчета знаменателя, о которой уже упоминалось ранее.

Соотношение Долг/EBITDA важно инвесторам, придерживающимся дивидендной стратегии. Чем выше долг компании относительно ее прибыли, тем больше средств будет уходить на его обслуживание, а не на выплаты акционерам.

Как и при сравнении по EV/EBITDA, предпочтительной считается та компания, для которой этот мультипликатор ниже. Оптимальное значение – не более двух. При этом следует делать поправку на отрасль, в которой ведется бизнес. IT-сфера традиционно предполагает большую закредитованность. Цифра выше четырех – плохой показатель. При этом на российском рынке есть компании, многократно его превышающие.

Отрицательные значения мультипликатора говорят об отсутствии у фирмы долгов. Однако в бизнесе это не считается идеальной ситуацией: возможно, компания просто не в состоянии брать и обслуживать банковские кредиты.

Сервисы для работы с мультипликатором EV/EBITDA

Чтобы вручную рассчитать коэффициент EV/EBITDA придется поработать с отчетностью компании. Это не занимает много времени, если речь идет об одной компании, но если работа ведется с 10-20 акциями, то на простой расчет придется потратить порядка часа, если не больше.

Для облегчения работы с этим и другими мультипликаторами созданы различные информационно-аналитические сервисы. Некоторые из них публикуют готовое значение EV/EBITDA, другие – размещают данные по EV и ЕБИТДА, что также на порядок облегчает ручной расчет.

При анализе акций пригодятся следующие ресурсы:

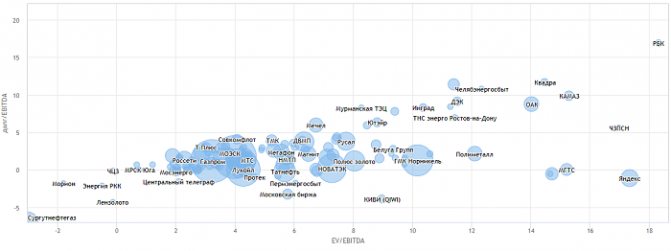

- Смартлаб. Незаменимый ресурс при работе с акциями российских компаний. Дается полный набор мультипликаторов, также с сайта можно загрузить отчетность. Помимо готового значения EV/EBITDA есть график в системе координат Debt/EBITDA, EV/EBITDA. Этот график позволяет быстро отобрать подходящие src=»https://internetboss.ru/wp-content/uploads/2021/11/график-в-системе-координат-DebtEBITDA-EVEBITDA-500×213.png» class=»aligncenter» width=»500″ height=»213″[/img]

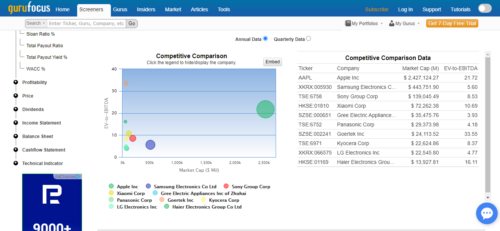

- Гуруфокус. Это лучший ресурс для работы с зарубежными акциями, здесь доступны все без исключения мультипликаторы. Причем они даются не только в виде текста, есть сопоставление со средними показателями по индустрии. Единственный недостаток этого сервиса в том, что он платный, новички вряд ли захотят платить за то, чтобы просто оценить возможности Гуруфокус.

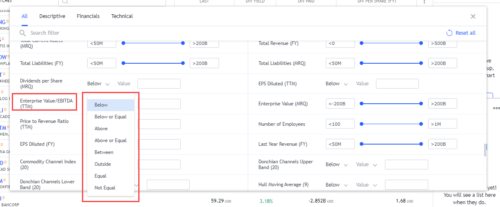

- Скринер от TradingView. В скринере есть готовое значение Enterprise Value/EBITDA. Скринер хорош тем, что есть гибкая система задания условий фильтрации. Можно задавать ограничения таким образом, чтобы мультипликатор попадал в определенный диапазон, был выше/ниже либо равен определенному значению, был строго больше/меньше заданного значения. Весь функционал скринера доступен сразу.

- Morningstar. В разделе «Valuation» рассчитываются мультипликаторы EV/EBITDA и EV/EBIT. Доступна и статистика на истории, этот сервис можно использовать для более глубокого изучения статистики конкретной компании. Morningstar ориентирован на западные компании, что касается российских компаний, то доступны только крупнейшие из них.

Есть и другие подобные сервисы. Их функционал в целом схож – это либо скринеры, позволяющие быстро отфильтровывать акции, либо сервисы для более глубокого анализа. Числа одни и те же так как они берутся из официальных отчетов соответствующих компаний.

Где искать мультипликаторы

Самый надежный метод поиска значений мультипликаторов той или иной компании – самостоятельный расчет. В качестве источника данных в этом случае берутся финансовые отчеты эмитента. Однако это крайне затратный по времени способ. Большинство инвесторов пользуются различными интернет-сервисами, по меньшей мере, для первичной оценки. Среди таких ресурсов можно назвать:

- smart-lab.ru;

- blackterminal.ru – сведения о мультипликаторах доступны только в платной версии, но зато включают в себя данные и о компаниях США;

- tezis.io;

- Bloomberg.com (авторитетный англоязычный сайт);

- financemarker.ru (большая часть функции платная) и др.

Подобные сервисы дают возможность не только сравнить мультипликаторы, но и изучить выдержки из отчетов компании, и сэкономить время на поиске этой информации на официальных сайтах. Однако опираться исключительно на их данные для глубокого анализа не стоит. Они могут оказаться недостоверными или ошибочно представленными.

Рекомендую прочитать также:

Что выбрать инвестору – акции Intel или AMD?

Акции Intel или AMD: битва гигантов

Например, на пузырьковой диаграмме Смартлаба, показывающей соотношение компаний по мультипликаторам EV/EBITDA и Долг/EBITDA, в числе лидеров могут присутствовать некоторые компании. Если же инвестор изучит информацию не в графическом, а в табличном виде, то может не найти этих эмитентов в списке. Поэтому следует сравнивать информацию с разных ресурсов. А перед окончательным решением о покупке акций компании – проверять цифры самостоятельными расчетами.