Приветствую! Прошлый год был очень удачным для российских облигаций. Долговые ценные бумаги показали максимальную прибыльность за последние 10 лет! На мой взгляд, в 2017—2020 бонды — одни из самых привлекательных активов для вложений. Они надежны и доступны по цене, а доходность по ним выше средних ставок по вкладам.

Но на этом список их преимуществ не исчерпывается. К примеру, облигацию можно продать в любое время без потери купонной доходности, начисленной к этому моменту. НКД по облигациям это отличный способ зафиксировать доходность ценной бумаги в любую секунду, а не только в день выплаты купона.

А ведь банковские вклады такой возможности не дают! Если Вы срываете депозит раньше срока – теряете все начисленные проценты. В качестве «утешения» банк подарит Вам символическую ставку до востребования: 0,01% годовых.

Что такое НКД по облигациям простыми словами

Накопленный купонный доход можно определить, как долю купона, которая прибавляется каждый день к рыночной цене облигации. Он позволяет установить цену бумаги в зависимости от срока владения ею. Также его можно сравнить с ежедневными выплатами процентов по депозиту. Только этот доход пока не выплачивается, а прибавляется ко вкладу.

Купон – это процент, выплачиваемый держателю эмитентом ценной бумаги

Период начисления может быть различным. Как правило, это 6, 3 или 1 месяц.

Рассмотрим на примере:

Допустим, мы купили облигацию при ее размещении эмитентом по цене 1000 рублей. Периодичность выплаты купона составляет 182 дня, ставка 5%. Таким образом, размер начислений за полгода составит:

- 1000 х 5%/100=50 руб.

Каждый день стоимость увеличивается на:

- 50/182=0,275 руб.

Через три месяца мы решили продать бумагу. Благодаря НКД, мы продаем ее не по номиналу, а уже за 1025 рублей. Таким образом, не теряется часть положенных нам процентов. Покупатель же отдаст нам 1025 рублей, а спустя три месяца ему будет начислен полный купон в 50 рублей.

Без накопленного купонного дохода ликвидность облигаций стала бы очень низкой

Подобно рассмотренному примеру, представим, что мы приобрели ценную бумагу, и продержали ее три месяца. При ее продаже, если бы не было НКД, мы получим ее номинал в 1000 руб. А вот покупатель будет в плюсе. Ему останется продержать облигацию всего три месяца, чтобы получить 50 рублей дохода. Естественно, что при таком раскладе продавать ее до начисления купона не имеет смысла.

Виды купонов

Купоны могут быть разными, предполагая различные схемы расчета прибыли и особенности выплат. Желательно изначально изучить типы выплат, чтобы иметь возможность рассчитать доход от облигации.

Основные виды купонов:

- Постоянный – размер выплат статичен на протяжении всего срока. Самый простой и популярный метод начисления дохода, который обычно применяется в крупных сделках.

- Переменный – заранее величина купона не разглашается, эмитент объявляет ставку лишь на следующий купонный период, имея возможность потом снова ее менять. Облигации с плавающей ставкой не очень популярны были до 80-х, но с приходом резких колебаний курса валюты стали востребованными. Переменный купон характерен для еврооблигаций.

- Фиксированный – предполагает, что доход регулирует регламент договора, на него не влияет курс валют.

Индексируемый – это подвид облигаций с переменным доходом. В таком случае номинальная цена периодически пересчитывается, учитывая рост индексов, а прибыль считают, исходя из изменения номинала. Чаще всего применяют индекс инфляции, что привлекает инвесторов защитой от потерь. В некоторых случаях берут другие индексы – так, в Мексике купон облигаций считали по росту цен на нефть, в США и России когда-то бумаги обеспечивал золотой стандарт.- Нулевой – такие облигации встречаются редко, но и они дают определенную прибыль, которая исчисляется так: Прибыль = Цена размещения – Стоимость погашения.

НКД при покупке облигаций

Ежедневная стоимость облигаций определяется, как сумма рыночной цены и НКД. Как правило, на специализированных сайтах указана «чистая» цена в процентах от номинала. Рассмотрим приобретение ОФЗ-26209-ПД:

- Цена чистая, % от номинала: 104,604

- НКД: 1,25 RUB

Таким образом, при покупке данной бумаги нам нужно будет заплатить:

- (104,604%/100) х 1000 + 1,25 = 1047,29 RUB

«Грязная» цена – это сумма «чистой» цены и накопленного купонного дохода

Расчет НКД

Исходя из рассмотренных выше примеров, можно составить формулу расчёта накопленного купонного дохода.

НКД = Н х (К%/100) х (T1 / 365), здесь:

- Н – номинал облигации,

- К% – величина купона в процентах,

- Т1 – количество дней с момента последней выплаты.

Определение для ОФЗ-26209-ПД: НКД = 1000 х (7,6/100)х(6/365) = 1,25 руб.

Формулу можно упростить:

НКД = К х (Т1/Т2), где:

- К – размер купона в рублях,

- Т1 – количество дней с момента последней выплаты,

- Т2 – периодичность выплат в днях.

Расчет для ОФЗ-26209-ПД: 37,90 х (6/182) = 1,25 руб.

Таким образом, используя данные формулы, можно легко рассчитать НКД при покупке облигаций. Однако, считать вручную совсем необязательно. Вся необходимая информация есть в открытом доступе на специализированных сайтах. Также, при покупке через терминал, или приложение от брокера, вся необходимая информация указывается.

Налоги

22 марта Госдума приняла на заседании третьего чтения закон про освобождение физических и юридических лиц от необходимости выплачивать НДФЛ с купонной прибыли по облигациям рублевого типа, вышедших в оборот с 1 января 2022 года по 31 декабря года 2022. Текст закона утверждает, что частные инвесторы не должны выплачивать налог размером 13% на купонный доход с ценных бумаг российских эмитентов. Кроме того, при условии удержания бумаги до срока погашения инвестора освобождают от необходимости оплачивать НДФЛ на разницу цены ценной бумаги и ее номинала.

Действие указанного закона не распространяется на корпоративные облигации, купон которых превышает ставку рефинансирования Центрального Банка на 5 и более пунктов. Так, если ставка рефинансирования равна 7%, к примеру, то при покупке облигаций компании с прибыльностью выше 13% инвестор должен выплачивать налоги.

Но с подобным купоном облигаций на рынке практически не наблюдается на данный момент. Правда, если Центральный Банк снова будет понижать ключевую ставку, то, соответственно, будет понижаться пороговый уровень необлагаемого налогом процента и в круг высокодоходных облигаций войдет большее число ценных бумаг.

Налог на НКД при продаже облигации

Налогообложение облигаций имеет множество специфических нюансов. Поэтому рассмотрим этот вопрос с точки зрения наиболее часто встречающихся случаев. Прибыль по облигациям облагается НДФЛ, причем с начала 2022 года, также по ОФЗ. Как правило, НДФЛ удерживается брокером.

На брокерский счет, как правило, мы получаем купонную прибыль уже за вычетом НДФЛ

Накопленный купонный доход учитывается при определении налогооблагаемой базы. Налогообложение осуществляется в соответствии с условиями брокера двумя способами:

- Способ №1: во время погашения или продажи бумаги,

- Способ №2: во время купонной выплаты.

Налог на сам купон удерживается, в большинстве случаев, при его выплате.

В конце срока владения ценной бумагой, производится окончательный расчет суммы для налогообложения. И итоговый НДФЛ исчисляется от суммарного дохода по бумаге. Полный, или суммарный доход равен сумме купонных выплат и полученных средств от продажи бумаги, за вычетом расходов на приобретение. Возможны два варианта величины налога на купонную выплату:

- Она получается больше, чем налог от общей прибыли. Брокер в конце налогового периода производит перерасчет, и возвращает излишне уплаченную сумму. При способе налогообложения №2, уменьшаются начисления налога на купон.

- Меньше, чем налог на суммарный доход. Здесь при окончании срока владения удерживается дополнительная сумма.

Налогооблагаемая база рассчитывается как «грязная» цена продажи минус «грязная» цена покупки плюс суммарные начисления по купонам

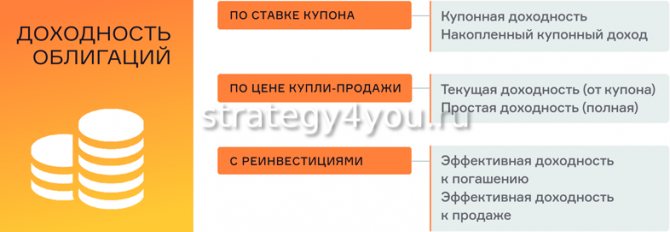

Процентная ставка

Купонная (процентная) ставка представляет собой установленный компанией-эмитентом уровень дохода, выплачиваемый владельцу облигации в виде купонных платежей. Это процентная ставка по купону. Величина ставки всегда обязательно указывается в годовых процентах, взятых от номинальной цены ценной бумаги.

Все выплаты считают в денежных единицах, перечисляться инвестору они могут с различной (указанной изначально) периодичностью – раз в квартал/полгода/год и т.д. Наиболее ценными считаются облигации, по которым ставка выплачивается чаще. Так, государственные ОФЗ предполагают осуществление выплат дважды в год.

Если речь идет о государственных облигациях и рассматривается, что такое НКД, то нужно помнить: тут размер купона напрямую зависит от ключевой ставки Центрального Банка, а она определяется, в свою очередь, исходя из расчета состояния экономики страны. Во многом влияние на ставку оказывают цены на нефть, внутреннюю валюту, золото и другие факторы.

Чем лучше развивается экономика государства, тем ниже ставка и тем меньше прибыль инвестора от ОФЗ. Именно поэтому российские облигации дают высокий доход и очень привлекательны для инвесторов из-за рубежа.

Корпоративные облигации считаются по-другому, так как тут в качестве эмитента выступает частная компания, которая хочет получить прибыль для выплаты всех долгов и улучшения своего состояния. Тут величина ставки может быть разной и определяется только уровнем риска, доверия рынка к конкретной компании-эмитенту, выпускающей ценные бумаги.

При покупке корпоративных долговых бумаг важно проявлять осторожность и серьезно подходить к выбору эмитента. Правда, от полной потери средств инвестора спасают кое-какие рычаги: так, по закону, в случае банкротства компании она сначала полностью рассчитывается со всеми кредиторами и только после этого свое получают акционеры.

Таким образом, можно сделать вывод, что государственные облигации самые надежные и низкодоходные, ценные бумаги частных компаний могут дать высокий доход, но и риски тут соизмеримо выше.

Примеры расчета НКД при покупке и продаже облигаций

Примем, что «чистая» стоимость ценной бумаги равна 1000 руб., и не будет меняться. Купон равен 60 рублям и выплачивается два раза в год.

Пример №1.

Покупаем бумагу условно за 1 месяц до купонной выплаты по цене 1050 руб. Держим 3 месяца, затем продаем.

Спустя месяц после покупки нам начисляется 60 руб., с них платим налог, равный 60 х 0,13 = 7,8 руб. Если же брокер рассчитывает НДФЛ по способу №2, то с нас удержат (60 – 50) х 0,13 = 1,3 руб.

Через 3 месяца со времени покупки, продаем бумагу по цене 1020 рублей. Продаем дешевле, чем покупали, поэтому с нас ничего не удерживается. Если налог на накопленный купонный доход уже удержан (второй способ), то при продаже мы заплатим 20 х 0,13 = 2,6 рубля.

Суммарная прибыль за три месяца: 1020 – 1050 + 60 = 30 руб. НДФЛ должен составить 30 х 0,13 = 3,9 руб. Получается, что мы заплатили 7,8 рубля, а должны были – 3,9. В конце налогового периода эта сумма возвращается брокером. При использовании брокером второго способа расчета НДФЛ, излишне уплаченной суммы не будет, и налог составит те же 1,3 + 2,6 = 3,9 руб.

Пример №2.

Покупаем облигацию спустя месяц после выплаты по цене 1010 руб. Также, держим 3 месяца, затем продаем за 1040 руб. С разницы между ценой продажи и покупки платим НДФЛ: (1040-1010) х 0,13 = 3,9 руб. Суммарный доход за три месяца: 1040 – 1010 = 30 руб.

Выводы

В итоге получаем, что независимо от того, когда мы купили и продали облигацию, получили ли купон, НДФЛ один и тот же. Разница в том, что в примере №1 мы уплачиваем «лишний» налог, который мы могли бы вложить куда-либо до момента его возврата. Если же брокер рассчитывает НДФЛ вторым способом, то излишне уплаченного налога не образуется.

Резюмируя вышеизложенное, получаем, что выгоднее купить облигацию через небольшой промежуток времени со времени начисления купона, а продать — перед этой датой. Если держим до погашения, то также имеет смысл купить бумагу с минимальным НКД. Если ваш брокер исчисляет налог на НКД способом №2, то в принципе, приобретать облигации можно в любое время.

Также для лучшего понимания механизмов работы облигаций, советуем почитать об опционах Call и Put.