Runa Capital

Основан российским предпринимателем Сергеем Белоусовым в 2010 году. Штаб квартира фонда располагается в Пало-Альто, Калифорния, США. Под управлением фонда находится 340 млн. долларов. Средняя доля участия в стартапах — от 20 до 40%, средний взнос – 3 млн. долларов.

Всего проинвестировано фондом 35 стартапов, наиболее успешные проекты фонда — бренд бытовой техники Rolsen, платформа облачных сервисов Parallels, а также интернет-сервисы Nginx, Jelastic, LinguaLeo.

Homepage

Различие в подходах корпоративного и традиционного венчура

Сама суть венчурного капитала заключается в том, что управляющие фондами вкладывают средства в высокорискованные проекты перспективных предпринимателей с надеждой на значительный возврат на инвестиции. Венчурные инвесторы, особенно ранних стадий, вкладываются в проекты, только если верят, что он может увеличить стоимость вложенных средств не менее, чем в 10 раз.

Реклама на Forbes

В США и Европе более 530 фирм финансируют венчурные фонды частично. Среди лидеров по количеству профинансированных фондов, по данным Pitchbook, компании Daimler, 3M, Pfizer, Cisco и GSK. У каждой из этих корпораций больше 10 профинансированных фондов. В вышеозначенный список не входят банковские институты, такие как Bank of America, Goldman Sachs, UBS, BNP Paribas у каждого из которых более 20 профинансированных фондов. В мире насчитывается еще более 380 банковских институтов, которые частично финансируют венчурные фонды.

По данным Стэнфордской высшей школы бизнеса, почти 60% американских публичных компаний, лидирующих по размеру капитализации, были созданы с участием венчурного капитала.

Основными отличиями независимых венчурных фондов с инвестициями от корпораций от КВФ являются:

- Мотивация на возврат инвестиций и доходность. Прибыль инвесторов фонда стоит на первом месте среди целей управляющих фондом, в то время как у многих менеджеров КВФ отсутствует денежная мотивация на рост стоимости инвестиций;

- Отсутствие аффилированности. Независимая от менеджмента предприятия команда профессионалов сфокусирована на работе со стартапами;

- Расходы на работу фонда в среднем ниже за счет эффекта масштаба — все расходы на фонд делятся пропорционально вкладам инвесторов фонда;

- Более широкий взгляд на рынок. Это дает холдинговым компаниям возможность инвестировать в несколько фондов с различной стратегией, а также сегментировать вложения по географии, стадии развития проектов и других параметрам;

- Отсутствует конфликт интересов между менеджментом корпорации-инвестора, который заинтересован купить новую технологию как можно дешевле, и менеджером фонда, которому нужно продать актив как можно дороже. Несколько американских исследователей считают, что наличие венчурных фондов и отсутствие КВФ в списке акционеров компаний приводит к более высокому возврату на вложенный капитал. Надо отметить, что КВФ, менее заинтересованные в возврате на инвестиции, готовы заходить в стартапы при более высокой оценке.

В России редким примером таких инвестиций являются инвестиции корпорации Cisco в венчурный фонд Almaz Capital Partners. В первый фонд под управлением Almaz было вложено $30 млн со стороны Cisco и $30 млн со стороны других инвесторов.

Надо отметить, что за рубежом довольно распространена практика, когда корпорации, не являющиеся прямыми конкурентами, одновременно вкладываются в один и тот же венчурный фонд. Это возможно благодаря тому, что венчурный фонд может профинансировать технологию, которая позволит улучшить бизнес-процессы или решить иные задачи сразу нескольких инвесторов фонда, либо в целом стимулирует прогресс отрасли и ее движение к новому технологическому укладу.

Реклама на Forbes

В качестве примера можно привести компанию Planet, которая была профинансирована ведущими фондами кремниевой долины (DFJ, DST, Founders Fund, Lux Capital и другими). Стартап, предоставляющий услуги по съемке и интерпретации изображений Земли со спутников, по данным Crunchbase, привлек более $158 млн и был оценена дороже $1 млрд. Такой сервис может быть полезен и государственным, и частным корпорациям. Государство заинтересовано в мониторинге безопасности границ. Частные фирмы, например, операторы контейнерных портов, могут использовать услуги Planet для отслеживания загрузки портов, крупные ритейлеры – для прогнозирования клиентопотока, инвестиционные банки – для прогнозирования финансовых результатов любой из вышеуказанных компаний.

Наличие сразу нескольких фирм-партнеров дает дополнительное конкурентное преимущество для фонда, так как желание получить в клиенты крупных и уважаемых игроков будет подталкивать весомую часть технологических компаний к получению инвестиций от фонда. В связи с этим все чаще можно увидеть новости об успешном привлечении финансирования фондами с указанием конкретных инвесторов-корпораций.

ru-Net Ventures

Основан Леонидом Богуславским в 2000 году. Штаб-квартира компании находится в Москве. Средняя доля участия в стартапах – 30-40%.

Инвестиционной фокус фонда охватывает почти весь IT – сегмент мирового рынка. Компания вкладывает в стартапы на ранних стадиях развития, с высоким потенциалом и лидирующими позициями. Наиболее успешные проекты – DeliveryHero.ru, Made.com, Tradeshift. Фонд участвовал в финансировании Yandex и Ozon. Всего в портфеле компании 20 проектов.

https://rtp-global.com/

Что такое венчурный фонд и зачем он нужен

Научные открытия и изобретения, еще не получившие массового признания, нуждаются в инвестициях. Инновационным техническим разработкам необходима финансовая поддержка на всех стадиях развития.

Необходимое финансирование могут оказать венчурные фонды – высокорисковые финансовые организации, ориентированные на работу именно с такими инновационными стартапами.

Как показывает практика, 80 % всех инвестиций в высокотехнологические разработки убыточны (это справедливо как для России, так и для мира в целом), но прибыль от удачных проектов с лихвой перекрывает неудачные вложения.

Важная особенность этих организаций: им законодательно разрешена деятельность с высоким уровнем риска.

Mangrove

Люксембургская венчурная компания, созданная Дэвидом Варокьюэром, с капиталом около 750 млн. долларов, активно работает на российском рынке. Доля участия в стартапах составляет 20%—35%, фонд готов инвестировать в проекты от 1 млн. долларов.

Фонд инвестирует в различные инновационные проекты, всего в портфеле компании находится 70 стартапов. В России венчурная компания инвестировала в такие известные проекты как сервис по бронированию отелей Oktogo, интернет-магазины KupiVIP и HomeMe.ru и разработчика компьютерных игр Drimmi.

www.mangrove-vc.com

Развитие венчурных фондов в России

Развитие венчурных фондов внушает оптимизм: за последние 10 лет доля России на мировом рынке высокорисковых инвестиций выросла с 0,3 до 8 %. В 3,5 раза увеличилось и общее количество сделок – с 180 в 2015 г. до 685 в 2022 г.

Лидер списка, традиционно, – сектор IT: по объемам сделок он в 12 раз опережает область промышленных разработок. Инженерно-технические инновации в России хоть и сделали ощутимый рывок за последнее время, но разрыв в объемах по-прежнему очень велик.

Russian ventures

Фонд создан в 2008 году Евгением Гордеевым. Инвестор применяет нетрадиционный подход в инвестициях: подбирают проекты, адаптируют их под отечественные реалии, находит команду и создают компанию, в которую уже вкладывает деньги. Кроме того, фонд развивает и другое направление: инвестирует в стартап на стадии прототипа и развития идеи, покупая долю в 15%-20% со взносом от 35 000 до 500 000 долларов. Фонд специализируется на высокотехнологических решениях в интернет сфере. Всего в портфеле фонда находится 25 стартапов, самые успешные проекты — баннерная сеть iBrand, сообщество крупных сайтов Ogorod, сервис интеграции с социальными сетями Pluso.

https://www.rusve.com/

«Сделано у нас» и на Яндекс.Дзен

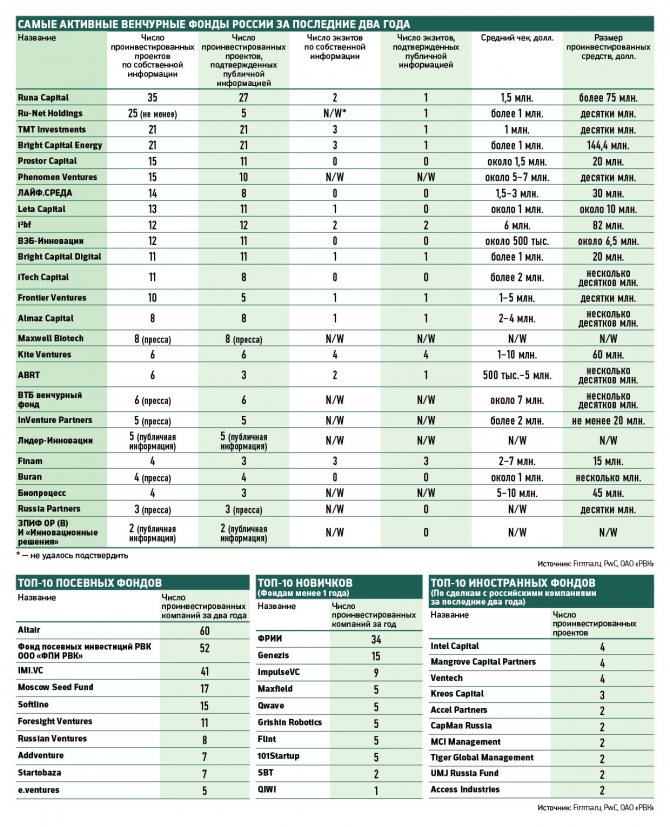

Российские венчурные фонды все активнее инвестируют, но о большинстве сделок ничего неизвестно рынку — такую картину рисует рейтинг топ-25 самых активных венчурных фондов. Портал Firrma.ru при поддержке ОАО «РВК» и стратегическом партнерстве PwC проанализировали работу фондов за последние два года. РБК daily нашла самые интересные тенденции в жизни российских венчурных фондов.

Как считали

Исследователи проанализировали данные от самих фондов и информацию из открытых источников. Базовый параметр рейтинга — число проинвестированных компаний за два года.

В основной рейтинг вошли только российские компании, которые за последние два года заключили не менее двух сделок. Отдельные рейтинги Firrma.ru составила для «посевных» и новых фондов (менее года на рынке). «Думаю, важно было сделать «опись» всех живых и качественных фондов, этого никто публично еще не делал, — говорит Дмитрий Фалалеев, глава Firrma.ru. — Рейтингование условно, единственный правильный критерий — возвратность инвестиций (ROI), но этот показатель фонды, конечно, сохраняют в секрете. Поэтому мы подчеркиваем, что это не рейтинг «лучших» фондов, а список самых активных за указанный период».

Антон Абашкин, директор российского Центра технологий и инноваций PwC, считает, что венчурный рынок остается закрытым и изолированным. «Венчурные капиталисты близко знают друг друга, регулярно встречаются на мероприятиях, но их имена не так известны на уровне представителей российского бизнеса в целом, — поясняет г-н Абашкин. — Задача рейтинга — показать как можно большему числу людей, кто есть кто в российском венчурном сообществе».

Лидером по числу заключенных сделок за два года стал фонд Runa Capital. «Российский венчурный рынок взрослеет, становится более прозрачным, появляются объективные метрики работы фондов — выходы, активность — как по количеству сделок, так по объему инвестиций. Надеюсь скоро уйдут в прошлое разнообразные «конкурсы красоты» и «рейтинги» инвесторов, мерилом успеха станут как повсюду в мире заработанные деньги — капитализация компаний, доходность инвестиций, — говорит Дмитрий Чихачев, сооснователь и управляющий партнер Runa Capital. — Год был насыщенный, большинство профессиональных инвесторов были активны и значительно увеличили свои портфели. Результативность этих портфелей покажет время — по-настоящему лучшую сделку 2013 года мы узнаем лет через шесть, это средний срок до выхода инвестора из проекта ранней стадии».

Запуск новых венчурных фондов

Свое место в отдельном рейтинге нашли 12 новых венчурных фондов, работающих на рынке меньше года. Среди лидеров — созданный по распоряжению президента Фонд развития интернет-инициатив (ФРИИ), поддержавший 34 проекта, Genezis Capital и ImpulseVC (15 и 9 проектов в портфеле соответственно).

«Если посмотреть на список активных венчурных фондов (порядка 70), то новых игроков в нем порядка 25%, — рассказывает Алексей Соловьев, управляющий партнер фонда Prostor Capital. — При этом никакой четкой закономерности в плане бэкграунда и мотивации основателей в нем нет. Это совершенно разные истории: в одном случае на венчурный рынок пришли бывшие трейдеры, в другом — создатели известного интернет-портала, в третьем — бизнесмен, имеющий опыт инвестирования в телекоме и т.д. Условно эту новую волну можно разделить на две части: люди с ИТ либо с финансовым опытом».

Появление фондов «суперангелов»

Два фонда из «посевного» рейтинга созданы бизнес-ангелами, которые решили увеличить размер инвестиций в каждый проект и привлечь для этого деньги других частных инвесторов. Это Altair, запущенный Игорем Рябеньким, и IMI. VC под руководством Игоря Мацанюка.

«Модель работы российских фондов «суперангелов» во многом повторяет то, как инвестируют такие фонды в США. Похожи критерии отбора проектов, работа с портфельными командами, — говорит Игорь Рябенький. — Но на Западе «суперангелы» с партнерами инвестируют в одну сделку от 1 млн долл. и потому конкурируют за качественные стартапы с венчурными капиталистами. В России такие фонды пока больше работают с проектами на стадии seed (а иногда и pre-seed) и чаще «приводят» их в фонды уже вышедшими на стадию тестирования бизнес-модели или старта продаж».

Рябенький считает, что в ближайших год не стоит ждать новой волны запуска «суперангельских» фондов. «Думаю, все те ангелы, кто хотели бы запустить фонд, подключив к инвестициям деньги своих партнеров и создав бэк-офис, уже сделали это», — заключает инвестор.

Активная роль государства на стадии seed

Государство поддерживает инновации на ранних стадиях в двух формах. Во-первых, запуская фонды при участии институтов развития и частного капитала. Стратегия создания совместных фондов уже подстегнула активность инвесторов на раундах A и B — теперь государство переносит модель на рынок ранних стадий.

«Главная задача при построении инфраструктуры венчурного рынка — не допустить диспропорций, ведь дефицит активности на любой из стадии приводит к «перекосу» всей экосистемы, — говорит Евгений Кузнецов, директор департамента стратегических коммуникаций ОАО «РВК». — В последние годы у нас не хватало финансирования на ранних стадиях, так как большинство частных игроков, чтобы обезопасить себя, вкладывались в уже устойчивые бизнесы, придерживаясь более безопасной стратегии. Решить эту проблему можно, создавая фонды ранней стадии при участии государственного финансирования и частного капитала».

Кроме того, государство и частные игроки совместно инвестируют в отдельные проекты. По такой схеме работают Moscow Seed Fund, фонд «посевных» инвестиций ОАО «РВК», вводит эту стратегию Фонд развития интернет-инициатив.

Например, фонд Softline Venture Partners с лета 2012 года дает стартапам с Moscow Seed Fund инвестиционные займы. «До выхода на венчурный рынок Moscow Seed Fund я не припоминаю ни одного кейса, когда инновационные стартапы финансировались по схеме возвратных заимствований, — говорит Дмитрий Поляков, заместитель руководителя фонда Softline Venture Partners. — Фонд — это структура, которая аккумулирует финансовые ресурсы. Эти ресурсы позволяют нам как частному инвестору получить мощную поддержку и вложить деньги в большее число проектов. Команда более ответственно подходит к ведению дел, если в капитале портфельных компаний есть государственные деньги.

Падение активности фондов летом 2013 года

Составители рейтинга также выяснили, что фонды менее активно поддерживали стартапы во втором квартале 2013 года. Возможно, считают исследователи, это могло быть связано с замедлением роста экономики в первой половине 2013 года на фоне ситуации с Кипром.

Однако колебания активности фондов за уходящий год были столь явными. «В работе частных венчурных фондов внутри финансового года фактор сезонности не играет роли, — говорит Глеб Давидюк, управляющий партнер iTech Capital. — Только фонды с государственным участием больше инвестируют к концу года, потому что заканчивается отчетный период. Все остальные игроки рынка работают как обычно — оформление сделки занимает в среднем несколько месяцев, при этом 60—70% будущих вложений запланированы управляющими партнерами заранее, как минимум за полгода-год. Циклы роста и падения активности венчурных фондов ощущаются, скорее, каждые пять—восемь лет. В России в 2013 году большинство фондов как раз прошли пик своей инвестиционной активности, поэтому, думаю, в ближайшие два-три года нас ждет вполне закономерное затишье».

Появление фондов, активно инвестирующих вне ИТ

В рейтинге также появились 12 фондов, которые активно инвестируют в биотехнологии, «чистые» технологии, новые материалы, а также в инновации, связанные с транспортом, потребительским и финансовым рынками. Среди таких инвесторов — фонды i2bf и Bright Energy (альтернативная энергетика) , QWave (квантовые технологии), Bioprocess Capital Ventures и Maxwell Biotech (биотехнологии).

Впрочем, диспропорция рынка в сторону ИТ-инноваций все еще сильна. Согласно предварительным данным регулярного обзора «MoneyTreeTM: Навигатор венчурного рынка», из 157 венчурных сделок, заключенных за три квартала 2013 года, 138 оказались именно в ИТ-проекты.

«Индустриальные и цифровые технологии имеют абсолютную разную типологию инвестиций, — говорит Андрей Малафеев, директор по коммуникациям венчурного фонда Bright Capital. — В энергетике или биотехнологиях проекты очень продолжительные, порядка семи-восьми лет, у них высокая капиталоемкость. В digital инвестиционный цикл значительно короче».

По мнению Малафеева, существует несколько причин, которые тормозят инновации вне ИТ. Во-первых, это недостаточный для инвестиций объем фондов с участием институтов развития в последние три—пять лет (до 1 млрд руб.). Во-вторых, дефицит венчурных фондов при корпорациях, в-третьих — отсутствие историй успеха в высокотехнологичных отраслях.

Первые показательные «выходы» фондов

По мнению составителей рейтинга, число «выходов», объявленных фондами публично, меньше числа сделок, названных представителями фондов в анкетах, как минимум в два раза. «Думаю, количество «выходов» у российских фондов от года к году будет расти, — говорит Андрей Казаков, партнер фонда Foresight Ventures. За последнее время было много примеров успешных «экзитов»: фонд TMT Investments продал Astrid (функциональный планировщик) компании Yahoo, наш фонд Foresight Ventures продал DealAngel (поисковик отелей) компании OneTwoTrip. Чаще всего информация о «выходах» не просачивается в российскую прессу из-за закрытости венчурного рынка. У нас, например, помимо «нашумевшей» продажи DealAngel было еще два успешных «выхода».

Российский рынок, несмотря на его успехи в последние годы, все еще не вышел из стадии становления, поэтому и активность венчурных фондов в сфере «выходов» не так высока, считает Артем Инютин, управляющий партнер фонда TMT Investments. «Серьезные фонды начали работать в 2010—2011 годах и, оставаясь в проектах в течение трех-четырех лет, только сейчас начинают делать первые «экзиты», — говорит инвестор. — Думаю, объем вложений в инновационные компании будет расти на 20—30% ежегодно, так что и показатели роста рынка «выходов» в ближайшие годы будут примерно на том же уровне».

Активность российских фондов за рубежом

Многие фонды, созданные российскими партнерами, поддерживают западные стартапы. Интересно то, что несколько очень крупных фондов не попали в топ потому, что, имея бенефициаров российского происхождения, они тем не менее не являются российскими и не инвестируют в проекты на территории России (таков, например, по мнению составителей рейтинга, фонд DST).

«Российским инвесторам повезло — из-за возникновения национального Интернета и успеха российских технологических компаний на международных биржах открылись возможности вкладываться глобально. Основным непонятным вопросом в инвестициях в российские компании является наличие выходов. IPO есть, а крупных сделок по поглощениям практически нет. На Западе это основной источник выходов для инвесторов, так как до IPO доходят только единицы», — говорит Эдуард Шендерович, партнер фонда Kite Ventures.

Учитывая, что любой рейтинг всегда привлекает особое внимание, составители рейтинга дают несколько важных комментариев:

1. ТОП-25 (медиарейтинг) является медийным продуктом. 2. ТОП-25 ни в коем случае не является рейтингом лучших фондов (такая формулировка не корректна сама по себе), это попытка определить активные фонды, работающие в стране. 3. Мы понимаем, что вся собранная и проверенная нами информация имеет определенные допущения и минимизировали эти риски. 4. В ТОП-25 учтены только фонды, созданные россиянами и работающие на территории России и совершившие за последние два года не менее двух венчурных сделок. Базовый параметр – число проинвестированных компаний за два года. 5. Для чистоты исследования мы исключили фонды, позиционирующие себя как посевные. 6. Мы не учитывали в ТОП-25 фонды, работающие на рынке официально менее одного года. 7. В отдельный ТОП мы вынесли иностранные фонды.

К рейтингу посевных фондов:

Для чистоты исследования составители рейтинга сделали отдельный список фондов, позиционирующих себя как «посевные» (инвестиции до 1 млн долл.). Главная причина — такие фонды, имея более низкий средний чек инвестиций в одну компанию, поддерживают большее число проектов. «Мы сделали также ТОП-10 наиболее активных seed-фондов, основываясь на предоставленной ими информации, — говорится в пояснении к рейтингу. — Что касается базового ТОП-25 — многие российские фонды «всеядны» и инвестируют и на seed-стадии, поэтому мы брали за основу позиционирование самих фондов».

К рейтингу новых фондов:

В основной ТОП-25 также не вошли фонды, работающие на рынке официально менее одного года. «Они по определению находятся в неравном положении с более взрослыми фондами, кроме того, на такой короткой дистанции довольно тяжело определить качество их инвестиций», — поясняют составители рейтинга.

К рейтингу иностранных фондов:

В отдельный ТОП составители рейтинга вынесли иностранные фонды, активно инвестирующие в российские , — говорится в пояснении.

Схема работы

Упрощенная схема работы выглядит следующим образом:

- Инициатор проекта подает заявку на финансирование.

- Специалисты проводят комплексный анализ.

- Участники вносят средства в фонд деньгами или «коммитментами».

- Управляющая компания вносит свою долю средств.

- Под проект подводится юридическая и организационная база.

- Выделяется последовательное финансирование на разных стадиях проекта. Обратите внимание, фонды имеют право на эмиссию акций финансируемой компании.

- Фонд осуществляет контроль хода реализации проекта и поддержку (3–10 лет).

- В конце цикла происходит выход из проекта путем продажи акций или долей: на фондовом рынке, стратегическому инвестору, финансовому инвестору, руководству объекта.

Правило 2. Венчурный фонд выходит всегда (в отличие от стратегических корпоративных и индивидуальных инвесторов). Важно точно определить момент выхода, когда дальнейший темп роста стоимости капитала замедлится и не будет приносить сверхдоходы (см. Правило 1).

Полезное видео: как работают венчурные фонды.

Виды

Предлагаем вам следующую классификацию.

Таблица 1. Виды венчурных фондов.

| Признак классификации | Виды |

| По источнику капитала: | Государственные и частно-государственные |

| Корпоративные венчурные фонды российской и иностранной юрисдикции | |

| По направлению инвестиций: | Инвестирующие преимущественно в российские активы |

| Инвестирующие преимущественно в зарубежные активы | |

| По размеру портфеля | Малые: от 0 до 50 млн долл. |

| Средние: от 50 до 150 млн долл. | |

| Крупные: от 150 млн долл. | |

| По географическому охвату | Федеральные округа и регионы |

| По отраслевой направленности | Узкоспециализированные фонды информационных технологий |

| Узкоспециализированные фонды реального сектора | |

| Универсальные (смешанные) | |

| По инвестиционной стадии | Предпосевные, посевные и стартовые |

| Фонды развития и расширения, мезонинные фонды | |

| По степени диверсификации портфеля инвесторов и портфеля активов | Слабо диверсифицированные |

| Сильно диверсифицированные |

В России:

- доля рынка фондов с государственным участием составляет около 30%;

- более 90% инвестиций приходится на Центральный Федеральный Округ;

- инвестиции в сектор информационных технологий занимают от 80 до 90%;

- наконец, в качестве посевных себя позиционируют только 10% организаций.

Последние три параметра свидетельствуют о сильном перекосе и проблемах российского рынка венчурного инвестирования.

Нежелательные сферы

Сложно говорить об антитрендах, потому что рынок часто опрокидывает эти убеждения. Ранее считалось, что e-commerce (всё, что связано с торговлей онлайн. — Прим. «Секрета») — это зрелая ниша, не перспективная для венчурного капитала. Как мы видим, пандемия опровергла этот тезис. FinTech ранее тоже рассматривали как уже сложившийся рынок, а сейчас на нём новый бум, связанный с необанками (компании, которые предлагают банковские услуги в цифровом формате. — Прим. «Секрета»), криптовалютами и прочим.