Взаимные фонды (Mutual Funds) – это фонды, финансируемые за счет мелких и средних инвесторов под управлением независимой компании. По сути, это вид инвестиционного портфеля, состоящего из разных активов (акций, облигаций, фьючерсов, драгметаллов и др.), диверсификация которого осуществляется квалифицированными специалистами.

Капитал такого фонда выражен в акциях, их стоимость определяется по итогам торгового дня. Как происходит расчет, как работают взаимные фонды (ВФ) и чем они отличаются от ПИФов и ETF – будем разбираться в сегодняшнем материале.

Что такое взаимный фонд

Итак, взаимный фонд – это средства вкладчиков, вложенные в различные виды инструментов. Основным преимуществом таких инвестиций является диверсификация. Фонды работают с широким спектром активов. Деньги вкладчиков инвестируются в акции, облигации, производные ценные бумаги, недвижимость, бизнес, драгоценные металлы и др.

Инвестору с небольшим капиталом необходимо решить самостоятельно только одну задачу – выбрать ВФ, подходящий по уровню доходности, комиссиям и набору финансовых инструментов.

Стоимость бумаг фонда определяется рыночной стоимостью инвестиционного портфеля и пересчитывается ежедневно. Цена одной акции рассчитывается так:

\[ Pmf=\frac{p1+p2+p3+…+pn}{n}-C, где \]

\( Pmf \) – цена акции ВФ;

\( p1, p2….pn \) – котировки инструментов, входящих в портфель;

\( n \) – количество инструментов;

\( C \) – долги ВФ.

Взаимные фонды с точки зрения срока капиталовложений – хороший инструмент для долгосрочных инвестиций. Как мы знаем, экономика развивается циклами, и покупка акций ВФ в период кризиса оправдает себя, когда рынок перестанет трясти. Для спекулятивных операций взаимные фонды не подходят.

Как инвестировать правильно

Правильные инвестиции во взаимные фонды являются превосходным способом размещения капитала. Многие люди не понимают той простой истины, что для того чтобы сделать действительно большое состояние, инвестиции в ВФ нужно держать минимум на протяжении нескольких экономических циклов во время которых происходят взлёты и падения рынка. У многих просто не хватает терпения, и они закрывают свои позиции на тех стадиях циклов, когда цена акций ВФ начинает снижаться. А между тем в данном случае снижение цен это прекрасная возможность докупить еще акций. Да именно докупить, или как еще говорят усредниться на понижении. Это то, что я категорически не рекомендую делать при инвестировании в акции, но советую делать при инвестициях во взаимные фонды. Ведь как уже говорилось выше, диверсифицированный портфель фонда под профессиональным управлением имеет куда больше шансов продолжить рост после очередного падения.

Как работают взаимные фонды

В структуре ВФ выделяют три категории:

- Инвесторы – те, кто купил акции фонда;

- Управляющая компания, специалисты которой выполняют функции подбора активов и переоценки стоимости бумаг ВФ;

- Банк-кастодиан – депозитарий, где хранятся активы фонда.

Специалисты управляющей компании проводят все операции с ценными бумагами, занимаются аналитикой, прогнозами и исследованиями рынка. Диверсификация портфеля – это одна из их основных функций. За эту работу клиент выплачивает вознаграждение из прибыли. Поскольку управление осуществляют профессионалы, риски сведены к минимуму.

Важный момент: управляющий и другие сотрудники ВФ как частные лица не могут повлиять на прибыль других вкладчиков. Они не скупают акции и не перераспределяют прибыль внутри фонда. Кроме того, если вы решили вывести средства – сделать это можно в любой момент, не дожидаясь окончания какого-то периода или даты собрания.

Полученная от инвестиций прибыль реинвестируется и вкладчик получает доход в виде сложного процента.

История взаимных фондов

В 1774 году голландский купец Адриан ван Кетвич основал фонд закрытого типа для мелких вкладчиков. («В единстве – сила»). В основу ее создания был заложен принцип диверсификации. Именно Кетвич считается прародителем взаимных фондов.

Далее, в 1893 году в США был создан закрытый инвестиционный фонд Boston Personal Property Trust. Акции этой компании стоили дороже, чем активы в инвестиционном портфеле, и для мелких инвесторов вложения оказались не очень выгодны.

В 1924 году появился первый открытый ВФ Massachusetts Investor Trust, а к 1930 году доля активов подобных фондов составляла около 5% от общей суммы активов американского фондового рынка.

В 30-х и 40-х годах прошлого столетия были приняты законы, регулирующие деятельность ВФ:

- Закон о ценных бумагах (1934 г.);

- Закон об инвестиционной компании (1940 г.).

Разновидности взаимных фондов

Взаимные инвестиционные фонды классифицируются по нескольким признакам:

- По видам инструментов ВФ делятся на:

- фонды акций. Эти ВФ считаются наиболее рискованными, поскольку средства вкладчиков инвестируются в компании с различной капитализацией. Средняя доходность составляет 10–12% годовых;

- фонды облигаций, инвестирующие в различные виды долговых обязательств – государственные, муниципальные и корпоративные. Доходность и риск зависит от типа облигаций;

- сбалансированные ВФ, размещающие средства в различные типы ценных бумаг;

- фонды недвижимости, вкладывающие капитал в объекты недвижимости, предназначенной для жилья и коммерческого использования;

- фонды денежного рынка, инвестирующие в краткосрочные векселя, депозитные сертификаты и другие бумаги краткосрочного действия.

- По типу управления взаимные фонды подразделяются на:

- открытые – постоянно выпускают акции, которые могут свободно продаваться на фондовом рынке. Цена бумаги определяется стоимостью активов фонда;

- закрытые – эмиссия ценных бумаг ограничена. Паи и акции торгуются на фондовых биржах. Рыночная цена зависит не только от стоимости активов, но и от баланса спроса и предложения. Чаще всего такие ВФ инвестируют в определенный сектор экономики или активы определенного государства.

Разновидности

Взаимные фонды отличаются между собой по выбору активов. Они могут оперировать:

- Акциями. Обычно выбираются ценные бумаги крупных компаний. Здесь используется долгосрочное инвестирование, потому что только в длительной перспективе можно получить хорошую прибыль.

- Облигациями. Инвестирование может производиться в долговые бумаги, выпускаемые государством или корпорациями. Первый вариант более надежен, но менее прибылен. Иногда портфель формируется из бумаг, принадлежащих разным эмитентам, в том числе и муниципальным структурам.

- Недвижимостью. Здесь прирост капитала осуществляется в основном не за счет купли-продажи, а благодаря сдаче объектов в аренду. Чтобы самостоятельно делать такие инвестиции, нужно очень много денег, а взаимные фонды позволяют делать небольшие вклады, но при этом получать прибыль.

Также взаимные фонды могут быть:

- Сбалансированными. Инвестиции здесь распределяются на несколько разных активов. Чаще всего используются акции и облигации.

- Денежного рынка. Здесь применяется краткосрочное инвестирование – до года, поэтому их доходность невысокая. Тем не менее, люди вкладывают сюда средства по разным причинам. Одни не хотят отдавать деньги надолго, другие пока не решили, куда лучше делать вложения. Когда на финансовых рынках наблюдается нестабильность, в эти фонды тоже идет приток средств – люди пережидают неблагоприятный период.

- Пенсионными. Их ориентир – выбор наиболее надежных ценных бумаг. Применяются недолгосрочные стратегии, так как пенсионеры в силу своего возраста не могут ждать длительный период.

- Гарантированными. Рассчитаны на клиентов с большими средствами. Им даются гарантии, что деньги будут сохранены. Гарантии подтверждаются крупными банками. Инвестиции проводятся на долгосрочной основе.

Еще бывают так называемые фонды фондов. Это организации, которые делают вложения в своих собратьев – другие взаимные фонды.

В чем отличие инвестиций в ВФ и инвестиций в акции

Может возникнуть вопрос – зачем покупать какой-то пай, когда можно купить бумаги по отдельности?

Ответ прост – когда вы инвестируете во ВФ, диверсификацию за вас делают специалисты. При покупке акций самостоятельно вы должны будете сами проводить ребалансировку, следить за доходностью, прогнозами и т.д.

Если вы обладаете достаточными знаниями для этого – отлично. Тем не менее риск портфеля, состоящего из акций, значительно выше, чем у портфеля ВФ. В последнем могут присутствовать не только акции, но и облигации, и другие низкорисковые инструменты. Но и потенциальная доходность акций выше.

Далее, по акциям выплачиваются дивиденды. Если говорить о российском аналоге взаимных фондов – ПИФах, то по ним дивидендные выплаты не предусмотрены.

Теперь о комиссиях. За управление портфелем ВФ взимает вознаграждение. При совершении операций с акциями вы также уплачиваете комиссию. Ее размер зависит от условий брокера.

И в том, и в другом случае прибыль облагается налогом. Но, если держать акции на ИИС, можно получить налоговый вычет.

Что выбрать – самостоятельное инвестирование в акции или покупку паев – решать вам. Вкладывая средства во ВФ, вы освобождаете себя от необходимости контролировать ситуацию с ценами. Но, если вы предпочитаете управлять портфелем самостоятельно, устойчивы к рискам – вам подойдет покупка акций по отдельности.

Оба вида инвестиций рассчитаны на долгий срок. Краткосрочные вложения в ценные бумаги и заработок на разнице котировок как альтернатива взаимным фондом не рассматриваются.

Чем инвестиции во взаимные фонды выгодно отличаются от инвестиций в акции

Покупая акции той или иной компании, инвестор всегда должен помнить о том, что цена на них может упасть и никогда более не подняться. Отдельно взятая компания, какой бы огромной корпорацией она сегодня не являлась, в один «прекрасный» момент может взять и попросту разориться, оставив своих акционеров с носом. Серьёзному взаимному фонду такая участь не грозит благодаря:

- Широкой диверсификации портфеля акций. Когда даже при упадке в целом секторе, стоимость портфеля сильно не просядет благодаря акциям предприятий из других секторов экономики.

- Профессиональному управлению. Серьёзными фондами управляют серьёзные люди. Они занимаются этим профессионально, и знают когда и какие активы следует докупать, а от каких нужно срочно избавиться.

Поэтому в долгосрочной перспективе инвестиции во взаимные фонды всегда выгодны. Если для примера взять американские фонды, то вся их история показывает, что они всегда в итоге показывают прибыль. Здесь важно помнить о том, что акции взаимных фондов относятся к разряду долгосрочных инвестиций, и они приносят свои плоды при сроках инвестирования от 10 – 15 лет.

Сравнение взаимных фондов с ПИФ и ETF (таблица)

Проведем сравнительный анализ трех видов инвестиционных фондов – ВФ, ПИФ и ETF.

| Критерий | ВФ | ETF | ПИФ |

| Диверсификация | Инструменты подбираются по согласованию с управляющей компанией. Полный охват рынка | Отслеживает определенный индекс, где собраны бумаги различных компаний. Индекс диверсифицируется по различным критериям: отрасли, страны и др. | Средства инвестируются преимущественно в российский фондовый рынок. Некоторые ПИФы предлагают иностранные активы, но с высокой комиссией |

| Дивиденды | Некоторые ВФ выплачивают дивиденды | Дивиденды выплачиваются или реинвестируются (направляются на покупку новых ценных бумаг) | Не предусмотрены |

| Способ покупки акций или паев | • лично; • онлайн (через сайт фонда); • через страховые компании | На бирже | Через управляющую компанию лично |

| Валюта | Разные валюты | Только рубли | |

| Краткосрочные операции | Нет | Да | Нет |

| Использование кредитного плеча | Нет | Да | Нет |

| Использование стоп-ордеров | Нет | Да | Нет |

| Порог входа | Средний | Средний и низкий | Низкий |

| Комиссии | 1–2% годовых | 0,01–2% (по данным Мосбиржи) | 3–4% годовых |

Итак, взаимные фонды проигрывают ETF по большинству критериев, а если сравнивать их с ПИФами – то последние и вовсе отстают: нет страновой и валютной диверсификации, высокие комиссии, отсутствие дивидендов. Поэтому для российского инвестора, сделавшего выбор в пользу ВФ, рекомендуется покупать через посредника. Как это сделать – расскажу чуть позже. Для начала следует определиться с фондом.

Принцип работы

Вообще существует три вида инвестиционных фондов:

- взаимные;

- паевые;

- ETF.

Принцип деятельности у всех одинаковый – собираются деньги разных вкладчиков, которые затем инвестируются в какие-то активы. У ETF это акции, причем их состав копирует определенные индексы.

Взаимные и паевые фонды могут вкладывать средства в разные активы. Главное – этим занимаются профессионалы. В состав любого инвестиционного фонда входят экономисты, аналитики, трейдеры, имеющие многолетний успешный стаж работы на финансовых рынках.

Благодаря такому подбору кадров фонды отлично оперируют большими денежными массами. И все-таки, раз существует их деление на три вида, значит, между ними есть разница. Давайте разбираться.

Рассказываю, что такое взаимные фонды, ведь статья посвящена им. У них имеется несколько особенностей:

- ориентир на средне- и малообеспеченных инвесторов;

- большое количество вкладчиков;

- минимальный порог входа.

Эти особенности делают такие фонды доступными для больших масс людей. Еще одной их отличительной чертой, которая нравится вкладчикам, является возможность выкупа акций фонда в любой день.

Да, они выпускают собственные ценные бумаги. Чтобы определить, сколько стоит одна акция, нужно знать общее количество вложенных средств и число выпущенных акций. Один показатель делится на другой и получается текущая цена одной акции.

Правда, при этом обязательно учитывается, если у фонда есть какие-то непогашенные долги. Они вычитаются из суммы вкладов. Соответственно, чем больше в фонде инвестиций, тем выше стоимость акций.

Прирост достигается не только и не столько увеличением количества вкладчиков, а благодаря работе трейдеров. Это обычная деятельность – покупка активов по более низкой цене и продажа по более высокой.

Как выбрать взаимный фонд

Параметры, на которые стоит обращать внимание при выборе:

- порог входа;

- тип ВФ (классификация приведена выше);

- капитализация;

- величина УК;

- доходность;

- юрисдикция;

- комиссия.

Сравнение этих критериев можно сделать тремя способами:

- На сайте управляющей компании. В этом случае вам необходимо отдельно изучать каждый ВФ. Самые крупные УК – BlackRock, Vanguard Group, UBS.

- На сайте morningstar.co.uk.

- По данным Investor’s Business Daily.

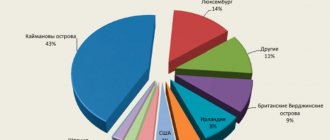

Взаимные фонды в РФ

Как уже упоминалось, в России аналогом ВФ являются ПИФы. На развитие этого вида инвестирования в нашей стране негативно влияют следующие факторы:

- Размещение пенсионных накоплений во ВФ законодательно запрещено.

- ПИФы ориентированы на российский фондовый рынок.

Для информации я приведу список крупнейших управляющих компаний, а также рейтинг наиболее доходных и надежных российских ПИФов за периоды 2018–2020 гг.

Управляющие компании:

- ВТБ Капитал;

- Сбербанк Управление Активами;

- Открытие;

- УК Регион;

- Альфа-Капитал.

ПИФы:

- РОСТ Недвижимость (УК «АКТИВиСТ»);

- СТРОЙПРОЕКТ (УК ОРЕОЛ);

- Райффайзен – Информационные Технологии (УК Райффайзен Капитал);

- XXII век (УК Брокеркредитсервис);

- Открытие – Лидеры инноваций (УК Открытие).

Как приобрести взаимные фонды

Купить бумаги ВФ можно несколькими способами.

- Через российского или иностранного брокера. Если у вас есть брокерский счет – оформить заявку на покупку паев можно онлайн.

- Через иностранный банк – кастодиан, куда необходимо представить подтверждение дохода.

- Через управляющую компанию.

- Через посредников-агентов.

- Через зарубежную страховую компанию. Наиболее простым способом является покупка полиса Unit-linked, о котором рассказано в одноименной статье.

Российское валютное законодательство, а также зарубежные законы делают процедуру покупки акций или паев взаимных фондов у иностранных компаний довольно сложной с точки зрения бюрократии. Так, управляющая компания потребует подтвердить легальность получения доходов. При переводе средств в иностранный банк вы обязаны уведомить ФНС. Что касается программы Unit-linked, то там придется заплатить довольно высокую комиссию.

Какой можно сделать вывод? Наиболее простой способ приобретения паев ВФ – обращение к брокеру, имеющему регистрацию в США или странах ЕС. Если же вы являетесь обладателем статуса квалифицированного инвестора и средств в размере 6 млн руб. – вы можете приобрести бумаги взаимного фонда через российского брокера.

Примеры взаимных фондов

Приведу список крупных управляющих компаний и популярных ВФ.

- BlackRock. Эта УК основана в 1988 году, ее штаб-квартира расположена в Нью-Йорке. Под управлением BlackRock находится более $9 трлн активов (данные по состоянию на середину 2022 г.). Вот наиболее крупные взаимные фонды под управлением этой компании:

- BlackRock Global Allocation Instl (MALOX). Фонд инвестирует в акции, долговые обязательства, недвижимость. Комиссия – 0,8%;

- BlackRock Global Dividend Instl (BIBDX). Это дивидендный ВФ, вкладывающий средства в дивидендные акции компаний из разных стран мира. Комиссия – 0,75%.

- State Street Global Advisors. УК работает с 1978 года, штаб-квартира – Бостон, штат Массачусетс. Размер активов – $3 трлн. Наиболее крупный взаимный фонд – State Street Equity 500 Index K (SSSYX), отслеживающий индекс S&P500. Комиссия фонда – 0,02%.

- Vanguard Group управляет активами в размере $6,4 трлн. Крупнейшие ВФ:

- Vanguard Long-Term Investment-Grade (VWETX) – фонд корпоративных облигаций. Комиссионное вознаграждение фонда – 0,12%;

- Vanguard Information Technology Idx Adm (VITAX) – фонд информационных технологий, отслеживающий индекс IMI. Комиссия – 0,10%.

Про взаимные фонды, ETF и ETP

После чтения проспекта VXX появилось желание написать про коллективные инвестиции что-нибудь хорошее, доброе, вечное. Так сказать, проявить к ним Безграничную Доброту, Сочувствие и Милосердие. Особой строгости в статье не будет, скорее суть дела, как я ее вижу. Огромное спасибо MadQuant за пояснение разницы между ETF и ETN.

Все начинается с желания одних людей иметь процент от управления бабками других людей. Обе стороны здесь заинтересованы. Управляющий имеет бабло с комиссий, причем без финансовых рисков. Управляемый получает психологический комфорт, от того, что непосильным трудом нажитое пристроено и ынвестировано, иногда даже выхлоп на вложенное получает. Таким образом, есть взаимное желание. Когда есть взаимное желание, что-то рано или поздно будет.

Естественно, архитектуру процесса придумывают управляющие. Что им хочется? Побольше бабла. Логично, что надо создать систему, которая позволяет инвесторам вкладывать бабло легко и непринужденно. Чем больше бабла инвесторов—тем больше комиссов. Профит же. Поэтому надо, чтоб ынвестор мог расстаться со своими деньгами быстро, четко, без рутины, всяких заморочек и лишних раздумий. Самым первым шагом на этом пути был mutual fund (в РФ имеется полный аналог—ПИФ).

A. Взаимные фонды (Mutual Funds).

Что есть mutual fund? Управляющий так или иначе объявляет о том, что он управляет. Приходите все, вам будет халявное бабло. Акции, оболгации, нихрена не делаем, живем во Флориде/на Мальдивах/в Ницце—кому что нравится. В общем, налетай. Перед этим, на подготовочном этапе управляющему надо собрать некую денежную массу (самому, друзья-знакомые, внешние крупные дяди, etc), возможно, ее куда-то вложить. В общем, на нулевом этапе есть некая денежно-активовая масса (называется СЧА). Собственно, теперь надо привлечь чужие бабки, что-нибудь на них купить и стричь комиссию. Здесь возникает вопрос. Как обеспечить чтоб каждый инвестор получал прибыль (или убыток, гыгыгы) пропорционально вложенному капиталу? Для этого придуман хитрый математический трюк. Называется он пай (юнит). Пусть в начальный момент времени СЧА=А рублей. Делаем так. Делим все это на N частей (Сколько именно частей—зависит от изначальных СЧА и тем, какую цену пая управляющий изначально хочет видеть), каждую часть называем паем. Вводим понятие цены пая P—это просто A/N. И теперь появляется способ взять в оборот любое количество инвесторов по следующему алгоритму: приходит человек с B денег. Управляющий взамен денег отдает ему N1=B/P паев, эти паи считаются собственностью и могут быть в любой момент t2 уничтожены с выдачей N1*P(t2) денег инвестору. При этом реализуется справедливая доля—изначально человек получает долю B/(A+B) в общем котле, что вполне логично и справедливо. Бабки управляющий вкладывает по своему усмотрению—акции, облигации, недвига, etc. Стоимость этих вложений, дивиденды и все такое всегда учитываются при помощи СЧА. А цена пая всегда равна СЧА/общее число паев. Этот математический трюк позволяет привлекать деньги в любых количествах и от произвольного числа инвесторов.

Итак, правила взаимного фонда таковы:

1. Паи создаются при приходе нового инвестора. Это единственный способ создания паев. Сам процесс называется покупкой пая, хотя это не покупка существующего товара—это покупка вещи, которая под эту покупку и делается.

2. При уходе инвестора паи погашаются с выдачей причитающегося бабла. Это называется продажей или погашением пая.

3. СЧА считается просто как сумма всех активов фонда, а цена пая—просто как СЧА/число паев.

4. СЧА может меняться как по причине изменения цен активов, так и по причине изменения числа паев при приходе/уходе инвесторов.

5. Цена пая рассчитывается управляющим, обычно каждый день, и жестко равна СЧА/N.

6. Управляющий регулярно отщипывает от СЧА бабло, это называется комиссия за управление. Автоматически это влияет на цену пая, снижая ее. То есть управляющий отщипнул, а все ему скинулись.

B. Простые индексные взаимные фонды (Index Funds).

По мере роста индустрии mutual funds (в 1950 году их число превысило сотню) стало видно одну печальную вещь. Управляющие управляют хреново. Они вкладывают бабло не туда. И в среднем фонды акций тупо проигрывают любому широкому индексу. А если учесть, что любой может создать индексный портфель прямо в долях индекса и лишь немного проигрывать индексу на листингах/делистингах, то у инвесторов возникли вопросы, какого хрена мы платим нехилые комиссии каким-то упырям. Для поддержания бодрости духа у инвесторов, а также для профита в 1970 году один неглупый человек по имени Ричард Аллен Рич придумал индексный фонд. Что это такое? Это такой же пиф, как и в пункте А, но структура вложений жестко оговорена—это тупо пропорции некоего биржевого индекса, например—S&P500. Что важно, комиссии за управление индексным фондом гораздо меньше, чем комиссии за управление пифом со свободной структурой—ибо купить акции в пропорции индекса большого ума не надо, тогда как жесткий слив индексу профессиональными управляющими требует значительных усилий. У Рича индекс был DJI-30, но уже в 1975 году другой очень неглупый человек Джон Боггл продолжил дело создания правильных инвестиций для народа, основав фонд на индекс S&P500 с широко известным в узких кругах названием Vanguard, в котором ныне двенадцатитизначная в баксах сумма.

Жесткая структура активов индексного фонда порождает важную особенность. Она заключена в том, что индексный фонд всегда отличается от своего индекса, причем с огромной вероятностью в худшую сторону. Действительно. Что такое индекс? Обычно это просто взвешенная по числу акций (обычно во фрифлоате) сумма цен всех акций, деленная на делитель. I=1/D*Σq(i)P(i). Существуют критерии, по которым акции листируются или делистируются в индексе. Кроме того, может меняться и фрифлоат. Индекс проглатывает такие вещи легко. Если q1(i)—веса акций в индексе до изменения его состава, а q2(i)—веса акций в индексе после изменения состава, то просто выбирается новый делитель D2 по формуле: 1/D1*Σq1(i)P(i)=1/D2*Σq2(i)P(i). Этим обеспечивается непрерывность индекса и широкие массы не испытывают никаких неудобств, просто не замечая, что что-то произошло, что у индекса кто-то помер и кто-то родился. Но управляющий не может работать с абстрактными q(i) и делителями, у него на руках акции. Ему надо продать акцию, вылетевшую из индекса и купить акцию, вошедшую в индекс. Это сразу транзакционные издержки. В случае с фондами они велики, так как объемы большие и такие операции меняют цены на рынке. Кроме того, величина q(i)*p(i) (то есть капитализация акции) у выбывающей компании как правило отлична от прибывающей. Это приводит к тому, что при покупке этой акции в портфель на высвободившиеся от продажи выбывшей деньги плывут все веса всех акций. И с этим со временем надо что-то делать. А это дополнительные издержки.

C. Торгуемые на бирже фонды—Exchange Traded Funds (ETF) и торгуемые на бирже ноты и комплексные продукты—Exchange Traded Products and Notes

У управляющих все шло хорошо, бабло стриглось, но инженерная мысль не дремала. Действительно, в ПИФы, хоть в индексные, хоть в активные идут длинные деньги. Купил—и забыл, 1/10 зарплаты каждый месяц в хорошие активы, Sell Never, У. Баффет, вот это все. Поэтому управляющий может стричь бабло только в виде комиссий с СЧА, ну и иногда в виде накруток/скидок на покупке/погашении паев. Но есть же еще большая группа неокученных клиентов—спекулянты. Эти хотят все быстро, купить и забыть не их тема. Денег у них не особо много, десятка-другая килобаксов. Вменяемый спекулянт, знающий, что такое oversize, понимает, что с этой суммой не развернешься на фьючах, типично имеющих стоимость тысяч десять-сто. Значит, остаются акции. Но какие? Минимальный лот 100 акций, нормальная цена, на которой комисс не огромен и акция не полуликвидный щит с гэпами от -99% до +1000%—это минимум долларов 10 за акцию. Значит, лот минимум тысяча, а скорее несколько тысяч. Если всего десятка, то тоже будет оверсайз. Поэтому немаленькая прослойка людей без бигбабла, но с достаточным уровнем для понимания смысла оверсайза, тосковала по бирже, но по сути не могла туда зайти. Понимание этого родило у хитрых управляющих коварный план по удовлетворению потребностей не совсем уж лудоманов из среднего класса.

Итак, ETF. ETF—это хитрый выверт, нацеленный на привлечение спекулятивных денег. ETF создает большой группе пользователей-мелких спекулянтов нечто, имеющее под собой ценность, торгуемое на бирже стандартным аукционным методом и дешевое. То есть то, чем можно спекулировать. Что такое ETF? Все выполнено так, что с точки зрения пользователя это просто торгуемый на бирже инструмент, который следует за некоторой рассчитываемой по заранее известному алгоритму величиной. Что важно—ETF и братья-сестры их старшие—ETP и ETN, всегда дешевы. Чтобы целевая аудитория могла ими торговать без перелимичивания. Рассчитываемая по известному алгоритму величина (называемая еще индексом фонда) выбирается из соображений придания солидности и/или привлекательности. Например, старейший ETF—SPY, имеет своим индексом биржевой индекс S&P500, а значит там вечный рост, купи немного америки, вложись в реальные активы итд итп, солидности и привлекательности хоть отбавляй. Желающих торгануть индекс по 260 долларов за штуку будет гораздо больше, чем желающих торговать фьючерс S&P500-mini с полной стоимостью в 100+к ( а то и неиллюзорно под лям для полного фьюча).

Как эта фишка выполнена? При помощи договора УК с некими крупными деятелями, называемыми Authorized Participants (AP). Наиболее просто и доходчиво суть этого договора можно объяснить на примере ETP и ETN, в отличие от ETF как правило не отягощенных излишней морокой с активами. Условно, УК и AP договариваются о том, что создаются некие юниты. Свойство этих юнитов в том, что в любой момент времени АР может оптом купить или продать эти юниты у УК по цене, определяемой как раз тем самым заранее известным алгоритмом. То есть это такой договор между УК и АР о создании и купле/продаже нечто, цена которого определяется неким индексом. Собственно, этот индекс может быть любой величиной, хоть погодой на луне. Далее происходит две вещи. Во первых, для затравки АР покупает энное немаленькое число юнитов у УК. То есть у УК на счету бабки, полученные от АР, а у АР—юниты. Бабки на счету у УК еще называются Net Asset Value, хотя в строгом смысле слова ими являются только у фондов, у нот и продуктов никаких NAV нет. Естественно, чтоб такие сделки вообще могли быть заключены, и АР и УК должны понимать, в чем их профит. Профит—в отбирании бабла у третьих лиц. За это отвечает вторая вещь. Об этом договоре между УК и АР рассказывается всему свету, проводится объяснение сути индекса. То есть идет мощная реклама того, как хорошо купить, например, путов на фиолетовых зайчиков или падение викса до минус пяти процентов на корень из года. Под действием рекламы и жадности набегают ынвесторы, и начинают покупать, а постепенно, по мере похождений юнитов по рукам, и спекулировать. Процесс пошел. Такой процесс выгоден всем участникам. Ынвесторы за свои бабки покупают острые ощущения и вечный кайф, а кто крут—и доходность. Бирже и брокерам хорошо—они получили дополнительный дешевый да еще и маржинальный инструмент, с которого можно стричь комисс за обороты и кредиты. АР выгодно, потому что он получает возможность арбитража—у него есть эксклюзивное право покупать/продавать юниты у УК, поэтому любое отклонение биржевой цены от договорняка с УК дает возможность арбитража (терминология такова, что договорняк AP с УК о покупке юнитов называется creation, а договорняк о продаже юнитов называется redemption). Сама же УК стрижет комисс вполне официально с объема активов под управлением, то есть прямо с NAV.

Далее. Все в этой схеме прекрасно, бабло имеют все профы, кайф за деньги получают торгующие на бирже юнитами. Но есть нюанс. Договорняк между УК и АР подразумевает цену, жестко привязанную к индексу. Собственно, это единственная причина, по которой юниты имеют цену не равную нулю. Значит, УК должна что-то делать с баблом, полученным от АР. Потому что иначе УК рискует получить убытки при росте индекса, а индексом управлять УК не может—он определяется рынком (в идеале, конечно, индексом управлять бы конечно тоже хотелось бы УК, но это уже другая система, изучаем раздел форекс-кухни). Стало быть, УК должна что-то делать. Самый простой способ—таки вложиться в компоненты своего индекса. Это достаточно легко сделать для индексов, основанных на активах типа SPX. Собственно, так обязаны работать ETF, и поэтому договорняк УК с АР у ETF подразумевает не юнитно-денежный обмен, а обмен юнитов на настоящие активы. АР покупает реальные активы и меняет их на юниты. И арбитражирует он юниты с активами по договорняку с АР. В этом смысле ETF является настоящим фондом с настоящими активами и УК всегда может ответить по своим обязательствам перед АР.

Но если индекс не привязан к активам (это как правило ET ноты или продукты), то у УК могут быть проблемы с выполнением обязательств. Поэтому индекс на путы на погоду на луне УК пока продавать не научились. Клиент нынче умный пошел, не хочет погоду на луне покупать. Поэтому существующие ET индексы имеют под собой что-нибудь торгуемое, чтоб УК хотя бы теоретически могла хеджировать риски.

Вот такая нынче ситуация на рынке коллективных инвестиций. Чисто для хохмы. Известный тикер VXX—формально это бескупонная облигация с истечением 29 января 2022 года. А реально—опционообразный основанный на фьючерсе на погоду на луне на VIX сильноспекулятивный биржевой инструмент. Такая вот алхимия финансов