Виды процентных ставок

Существует несколько видов процентных ставок.

Фиксированная и плавающая ставки

См. также: Свопцион

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка

— постоянна, устанавливается на определённый срок и не зависит от каких-либо обстоятельств. - Плавающая процентная ставка

подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

Декурсивная и антисипативная ставки

В зависимости от времени выплаты процентов, существует два типа процентных ставок:

- декурсивная ставка

— процент выплачивается в конце вместе с основной суммой кредита - антисипативная ставка

— процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заёмщика — декурсивная. Так, если величина процентной ставки составляет 10 %, то при декурсивной ставке при кредите в 1000 р. кредитор получит 1100 р. в конце срока. При антисипативной ставке он даст заёмщику 900 р. и в конце срока получит 1000 р.

Реальная и номинальная ставки

Различают номинальную и реальную процентную ставку.

Номинальная процентная ставка

— это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная процентная ставка

— это процентная ставка с учетом инфляции.

Взаимосвязь реальной,

номинальной

ставки и

инфляции

в общем случае описывается следующей (приближённой) формулой:

ir=in−π{\displaystyle i_{r}=i_{n}-\pi },

где

- in{\displaystyle i_{n}} — номинальная процентная ставка,

- ir{\displaystyle i_{r}} — реальная процентная ставка,

- π{\displaystyle \pi } — ожидаемый или планируемый уровень инфляции.

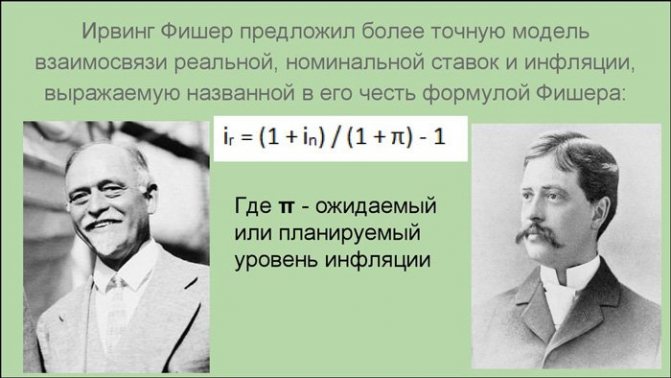

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

ir=1+in1+π−1=in−π1+π{\displaystyle i_{r}={\frac {1+i_{n}}{1+\pi }}-1={\frac {i_{n}-\pi }{1+\pi }}}

При π={\displaystyle \pi =0} и π=in{\displaystyle \pi =i_{n}} обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции π{\displaystyle \pi } результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

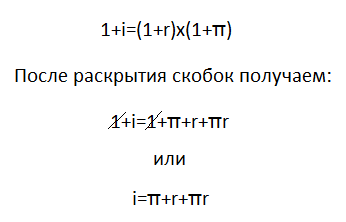

Полная формула Фишера

Выше приведена формула в упрощённом её виде. Полный её вариант имеет следующий вид:

Как видите, полная формула отличается от приближенной наличием произведения rπ. Простая математика показывает нам, что при уменьшении значений r и π, их сумма уменьшается не так стремительно как их произведение. Следовательно, при π и r стремящихся к нулю, произведением rπ можно пренебречь.

Смотрите сами, при значениях π и r равных 10% их сумма составит 0,1+0,1=0,2=20%, а их произведение: 0,1х0,1=0,01=10%. А при значениях π и r равных 1%, их сумма будет равна 0,01+0,01=0,02=2%, а произведение всего: 0,01х0,01=0,0001=0,01%. То есть, чем меньше значения π и r, тем более точные результаты даёт приближенная формула Фишера.

Источник

Уравнение Фишера

Уравнение Фишера

Регулирование количества денег в обращении и уровня цен — один из основных методов воздействия на экономикурыночного типа.

Связь количества денег и уровня цен была сформулирована представителями количественной теории денег.

В условиях свободного рынка (рыночной экономики) необходимо до определенной степени регулировать хозяйственные процессы (кейнсианская модель). Регулирование экономических процессов осуществляется, как правило, либо государством, либо специализированными органами. Как показала практика XX в., от массы денег, используемой в хозяйстве, зависят многие другие важные экономические параметры, прежде всего уровень цен и процентной ставки (цены кредита). Связь между уровнем цен и количеством денег в обращении была четко сформулирована в рамках количественной теории денег.

Уравнение Фишера

Цены и количество денег находятся в прямой зависимости.

В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Формула Фишера

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность. Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении.Обычно делают два допуска:

- скорость оборота денег — величина постоянная;

- все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера. Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен — вторичен. Зависимость здесь взаимная.

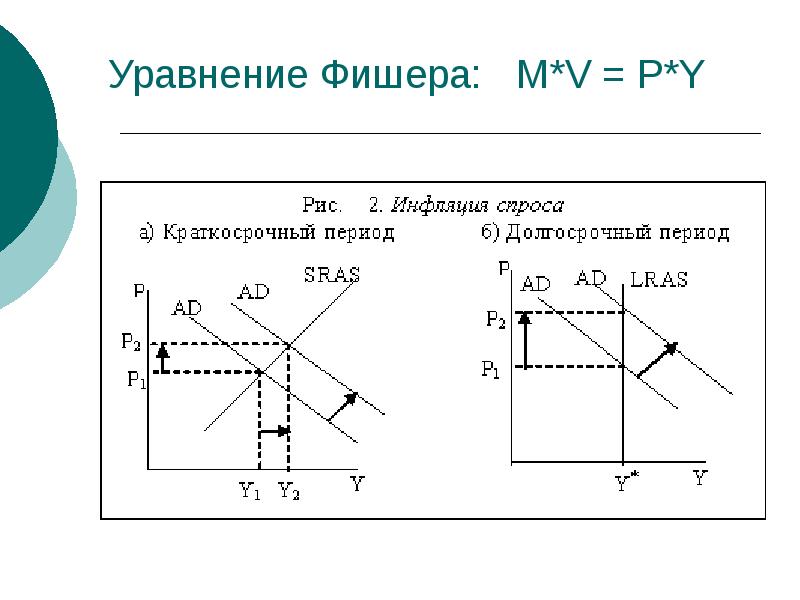

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен. Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы (рис. 17).

Нормальное экономическое развитие:

Диспропорция экономического развития:

Рис. 17. Зависимость цен от денежной массы в условиях стабильности или роста экономики

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

Количество денег в обращении

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:

где:

Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только в этом случае будет обеспеченастабильность цен. В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

- — цены стабильны;

- — цены снижаются;

- — цены растут (инфляционная ситуация).

Таким образом, стабильность цен — главное условие определения оптимальности количества денег в обращении.

Сергей Яковенко

Поиск Лекций

Эффект Фишера

Зависимость номинальной ставки процента от ожидаемого темпа инфляции

при неизменной реальной ставке процента называется

эффектом Фишера

(в честь известного американского экономиста Ирвинга Фишера, который первым обосновал эту зависимость).

Фишера формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт.

(Так, если кредитор ожидает темп инфляции к концу периода на уровне не 3, а 4%, то, желая получить реальный доход в 5% годовых, он назначит номинальную ставку процента не 8, а 9% (5+4).)

Из формулы эффекта Фишера можно получить формулу для расчета реальной ставки процента

r = R- πe.

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу:

r

=

(Все показатели в формуле представлены в долях единицы, а не в процентах). Это объясняется тем, что необходимо не просто рассчитать величину дохода (реальной ставки процента), но и оценить ее покупательную способность. А поскольку уровень цен изменится на величину, равную πe,

то величину дохода, равную разнице между номинальной ставкой процента и ожидаемым темпом инфляции, следует разделить на новый уровень цен, равный с учетом инфляции (1+

πe

). При низких темпах инфляции эта сумма близка к единице, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

Таким образом, в условиях ожидаемой инфляции можно предпринять усилия, чтобы не допустить или хотя бы минимизировать падение реальных доходов.

Перераспределение доходов и богатства

Однако в условиях непредвиденной инфляцииизбежать падения реальных доходов у всех экономических агентов невозможно, поэтому специфическим последствием непредвиденной инфляции является перераспределение доходов и богатства

.

Непредвиденная инфляция обогащает одних экономических агентов за счет других. Доходы и богатство перемещаются:

• от кредиторов к должникам.Кредитор предоставляет кредит по номинальной ставке процента (R),

исходя из величины реального дохода, который он хочет получить (реальной ставки процента

r),

и ожидаемого темпа инфляции

πe (R = r + πe).

Например, желая получить реальный доход 5% и предполагая, что темп инфляции составит 3%, кредитор назначает номинальную ставку процента 8% (5 + 3). Если фактический темп инфляции

(πфакт)

составит 8% вместо ожидаемых 3%, кредитор не получит никакого реального дохода (г = 8 — 8 = 0), а если темп инфляции будет 10%, то доход, равный

2% (r =

8- 10 = -2), переместится от кредитора к должнику. Поэтому в периоды непредвиденной инфляции выгодно брать кредиты и невыгодно их давать.

Непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты.

Если оказывается, что инфляция выше, чем ожидалось в момент предоставления кредита (

πфакт

>

πe),

получателю будущих платежей (кредитору) хуже, потому что он получит деньги с более низкой покупательной способностью, чем те, которые он выдал в кредит. Человеку, который занял деньги (заемщику), лучше, потому что он имел возможность использовать деньги, когда они имели более высокую стоимость, а вернул долг деньгами с более низкой стоимостью. Когда инфляция выше, чем ожидалось

(πфакт

<

πe),

богатство перераспределяется от кредиторов к заемщикам. Когда инфляция ниже, чем ожидалось, выигравшие и проигравшие меняются местами;

• от рабочих к фирмам.Утверждение, что непредвиденная инфляция работает как налог на будущие поступления и как субсидия на будущие выплаты, применимо к любому контракту, который продолжается во времени, в том числе контракту найма на работу. Когда инфляция выше, чем ожидалось (πфакт>πe),

те, кто получает деньги в будущем (рабочие) несут ущерб, а те, кто платит (фирмы), выигрывают. Фирмы выигрывают за счет рабочих, когда инфляция больше, чем ожидается. Когда инфляция меньше, чем ожидалось, выигрывают рабочие, а фирмы проигрывают;

• от людей с фиксированными доходами к людям с нефиксированными доходами.Люди с фиксированными доходами, прежде всего государственные служащие и люди, живущие на трансфертные выплаты, не могут принять меры по увеличению своих номинальных доходов, и в периоды непредвиденной инфляции, если не проводится полная индексация доходов, их реальные доходы быстро падают. Люди с нефиксированными доходами имеют возможность увеличивать свои номинальные доходы в соответствии с темпом инфляции, поэтому их реальные доходы могут не только не уменьшиться, но даже увеличиться;

• от людей, имеющих накопления в денежной форме, к людям, не имеющим накоплений.Реальная ценность накоплений по мере роста темпов инфляции падает, поэтому реальное богатство людей, имеющих денежные накопления, уменьшается;

• от пожилых к молодым.Пожилые страдают от непредвиденной инфляции в наибольшей степени, поскольку, с одной стороны, они получают фиксированные доходы (пенсию), а с другой, как правило, они имеют накопления в денежной форме. Молодежь, имея возможность увеличивать свои номинальные доходы и не имея денежных накоплений, страдает в наименьшей степени;

• от всех экономических агентов, имеющих наличные деньги, к государству.От непредвиденной инфляции в определенной степени страдает все население. Может выиграть только один экономический агент — государство. Выпуская в обращение дополнительные деньги (производя эмиссию денег), государство тем самым устанавливает налог на наличные деньги — инфляционный налог. Доход государства от эмиссии денег называется сеньоражем

.

Государство покупает товары и услуги (реальные ценности), а расплачивается обесценивающимися деньгами. Однако издержки инфляции существуют и для государства. Они заключаются в том, что в условиях инфляции население старается затянуть выплату налогов, чтобы производить ее деньгами с максимально снизившейся покупательной способностью, в результате реальная ценность налоговых поступлений (доходов государства) уменьшается. Это явление получило в экономической литературе название эффекта Оливера—Танзии впервые было отмечено в середине 1980-х гг. в странах Латинской Америки (Боливии, Аргентине), переживавших высокую инфляцию и гиперинфляцию.

Последствия гиперинфляции

Наиболее серьезные и разрушительные последствия имеет гиперинфляция, причиной которой служит огромное увеличение денежной массы для финансирования расходов государственного бюджета за счет сеньоража, что связано либо с войнами, либо с невозможностью профинансировать большой дефицит бюджета иными — неинфляционными, т.е. неэмиссионными способами. Гиперинфляция приводит к:

краху финансовой системы(деньги перестают иметь значение, поскольку их покупательная способность стремительно падает, перестают быть измерителем ценности товаров, и поэтому происходит переход к бартерной экономике, в которой товары обмениваются не на деньги, а на другие товары);

разрушению благосостояния(реальные доходы большинства населения катастрофически сокращаются);

нарушению и разрушению инвестиционного механизма(инвестиции в производство имеют долгий срок окупаемости и в условиях стремительного обесценения денег неэффективны);

росту социальной напряженности,что может иметь следствием политические потрясения — военные перевороты, гражданские войны, революции и т.п.

Поскольку причиной гиперинфляции в современных условиях является дефицит государственного бюджета и необходимость получения сеньоража, то, чтобы остановить гиперинфляцию, правительство наряду с прекращением эмиссии денег должно провести реформу бюджетной сферы — сократить государственные расходы и увеличить налоги. Таким образом, хотя гиперинфляция является всегда и повсеместно чисто денежным феноменом, окончание гиперинфляции, перефразируя М. Фридмена, является всегда и повсеместно прежде всего феноменом фискальным.

Инфляционная спираль

Инфляционная спираль возникает в результате сочетания непредвиденной инфляции спроса и инфляции издержек.

Механизм инфляционной спирали следующий: если центральный банк неожиданно увеличивает предложение денег, это ведет к росту совокупного спроса и, следовательно, порождая инфляцию спроса, обусловливает рост уровня цен (например, от Р1

до

P2

). Поскольку ставка заработной платы остается прежней (например,

W1

), то реальные доходы падают

( < ).

Рабочие требуют повышения ставки заработной платы пропорционально росту уровня цен (например, до

W2.

Это увеличивает издержки фирм и приводит к сокращению совокупного предложения, порождая инфляцию издержек, в результате которой уровень цен растет еще больше (например, до

P3

). Реальные доходы снова снижаются

( < ).

Рабочие снова требуют повышения номинальной заработной платы. Ее рост они обычно поначалу воспринимают как повышение реальной заработной платы и увеличивают потребительские расходы, провоцируя инфляцию спроса, которая сочетается с инфляцией издержек из-за повышения номинальной заработной платы. Это обусловливает еще больший рост уровня цен. Падение реальных доходов опять приводит к требованиям о повышении заработной платы, и все повторяется снова. Движение идет по спирали, каждый виток которой соответствует более высокому уровню цен, т.е. более высокому уровню инфляции. Поэтому этот процесс получил название

инфляционной спиралиили спирали «заработная плата — цены». Рост уровня цен провоцирует повышение заработной платы, а рост заработной платы служит основой для дальнейшего повышения уровня цен.

Номинальная стоимость денег

Суть инфляции хорошо воспринимается на классических примерах, заимствованных нами из недр экономической теории.

Для начала проиллюстрируем, что такое номинальная стоимость денег и что такое номинальная процентная ставка.

Представьте себя инвестором, разместившим 650 долл. на банковском вкладе либо приобретшим сберегательный сертификат на ту же сумму.

Рекомендуем: Как poka-yoke, канбан и анализ кано увеличивают b2b-продажи

Годовая процентная ставка по вкладу (сертификату), положим, равняется 8 %.

Соответственно, ваши обоснованные ожидания по части приумножения капитала легко рассчитать: 650 долл. * 1,08 = 702 долл. (+52 долл.).

Банк, разумеется, выполнит свои обязательства и облагодетельствует вас обещанными суммами.

Но чего банк точно не сможет сделать, так это гарантировать вам сохранение уровня цен, действовавшего на момент открытия вклада (приобретения сертификата), до момента его закрытия (погашения сертификата).

Другими словами, банк не сможет вам обещать, что по итогам инвестиционного года вы станете БОГАЧЕ

.

Все потому, что банк прекрасно осведомлен о неуемном аппетите матушки-инфляции, которая не щадит ни вкладчиков, ни банкиров, ни бедных (что вполне объяснимо), ни – что менее очевидно — богатых.

Может так статься, что рост инфляции окажется выше 8 %, и тогда, несмотря на номинальный прирост капитала, вы в конечном итоге окажетесь беднее…

702 долл., о которых мы вели речь выше, являют собой НОМИНАЛЬНУЮ

стоимость ваших сбережений. Соответственно, 8% — это номинальная процентная ставка.

Для перехода к реальным процентным ставкам нам придется прибегнуть к некоторым несложным вычислениям, представленным далее.

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

MV = PQ

- М — объем денежных масс в обороте;

- V — частота, с которой деньги используются;

- Р — уровень стоимости товаров;

- Q — количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q.

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Оценка взаимосвязи прибыли и затрат по функции ФИШЕР

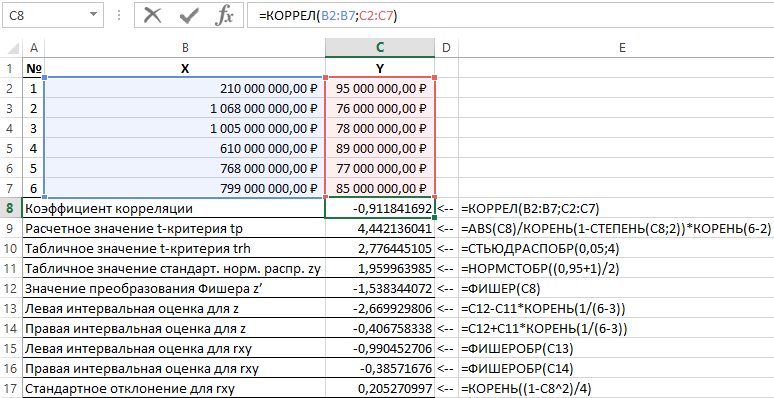

Пример 1. Используя данные об активности коммерческих организаций, требуется сделать оценку связи прибыли Y (млн руб.) и затрат X (млн руб.), используемых для разработки продукции (приведены в таблице 1).

Таблица 1 – Исходные данные:

| № | X | Y |

| 1 | 210 000 000,00 ₽ | 95 000 000,00 ₽ |

| 2 | 1 068 000 000,00 ₽ | 76 000 000,00 ₽ |

| 3 | 1 005 000 000,00 ₽ | 78 000 000,00 ₽ |

| 4 | 610 000 000,00 ₽ | 89 000 000,00 ₽ |

| 5 | 768 000 000,00 ₽ | 77 000 000,00 ₽ |

| 6 | 799 000 000,00 ₽ | 85 000 000,00 ₽ |

Схема решения таких задач выглядит следующим образом:

- Рассчитывается линейный коэффициент корреляции r xy ;

- Проверяется значимость линейного коэффициента корреляции на основе t-критерия Стьюдента. При этом выдвигается и проверяется гипотеза о равенстве коэффициента корреляции нулю. При проверке этой гипотезы используется t-статистика. Если гипотеза подтверждается, t-статистика имеет распределение Стьюдента. Если расчетное значение t р > t кр, то гипотеза отвергается, что свидетельствует о значимости линейного коэффициента корреляции, а следовательно, и о статистической существенности зависимости между Х и Y;

- Определяется интервальная оценка для статистически значимого линейного коэффициента корреляции.

- Определяется интервальная оценка для линейного коэффициента корреляции на основе обратного z-преобразования Фишера;

- Рассчитывается стандартная ошибка линейного коэффициента корреляции.

Результаты решения данной задачи с применяемыми функциями в пакете Excel приведены на рисунке 1.

Рисунок 1 – Пример расчетов.

| № п/п | Наименование показателя | Формула расчета |

| 1 | Коэффициент корреляции | =КОРРЕЛ(B2:B7;C2:C7) |

| 2 | Расчетное значение t-критерия tp | =ABS(C8)/КОРЕНЬ(1-СТЕПЕНЬ(C8;2))*КОРЕНЬ(6-2) |

| 3 | Табличное значение t-критерия trh | =СТЬЮДРАСПОБР(0,05;4) |

| 4 | Табличное значение стандартного нормального распределения zy | =НОРМСТОБР((0,95+1)/2) |

| 5 | Значение преобразования Фишера z’ | =ФИШЕР(C8) |

| 6 | Левая интервальная оценка для z | =C12-C11*КОРЕНЬ(1/(6-3)) |

| 7 | Правая интервальная оценка для z | =C12+C11*КОРЕНЬ(1/(6-3)) |

| 8 | Левая интервальная оценка для rxy | =ФИШЕРОБР(C13) |

| 9 | Правая интервальная оценка для rxy | =ФИШЕРОБР(C14) |

| 10 | Стандартное отклонение для rxy | =КОРЕНЬ((1-C8^2)/4) |

Таким образом, с вероятностью 0,95 линейный коэффициент корреляции заключен в интервале от (–0,386) до (–0,990) со стандартной ошибкой 0,205.

Ставки процента и инфляция

Важнейшей характеристикой рыночной экономики является наличие инфляции, что обуславливает классификацию ставок процента (и, естественно, коэффициента доходности) на номинальную и реальную. Это позволяет в полной мере произвести оценку эффективности операций финансового характера. В случае превышения инфляционного темпа по отношению к процентной ставке, получаемой вкладчиком на инвестиции, итог от соответствующей операции будет отрицательным. Конечно же, в плане абсолютной величины его средства существенно возрастут, то есть, например, в рублях у него окажется больше денег, но покупательная способность, им характерная, значительно упадет. Это приведет к возможности на новую сумму купить лишь определенное количество товаров (услуг), меньшее, чем было бы возможно до начала данной операции.

Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию.

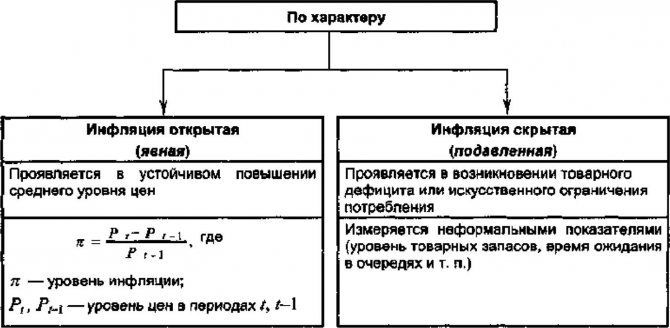

Классификация инфляции происходит по признакам:

Равномерности — зависимости темпа инфляции от времени.

Однородности — распространения влияния на все товары и ресурсы.

Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются:

- изменение курса валют;

- увеличение количества денег;

- изменение процентных ставок;

Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:

- изменение прибыли;

- изменение выплат потребителям;

- изменение импортных и экспортных цен;

- изменение ставок.

Как инфляция влияет на вклады в банке (на примере)

Ставки по депозитам практически всегда ниже реального роста цен. Это значит, что оформив вклад в банке, вы сможете максимум уберечь свои средства от обесценивания, но ничего не заработаете при этом. Банки формируют свои предложения, опираясь на ставку рефинансирования ЦБ и прогнозируемый уровень инфляции.

Инвестору важно понимать, что есть два вида ставок по вкладам:

- Номинальная, которая указана в рекламном проспекте банка и служит для привлечения вкладчиков, допустим, 12 % годовых.

- Реальная, на размер которой влияет рост потребительских цен за период действия депозитного договора с банком. Если они поднялись на 4 %, вкладчик прибавил к вложенной сумме не 12, а 8 %.

Разберем пример.

Федеральная служба государственной статистики (Росстат) регулярно рассчитывает индекс потребительских цен и размещает эти данные на своем сайте. ЦБ устанавливает ключевую ставку, то есть процент за пользование деньгами для коммерческих банков. Один из них, «Хоум Кредит энд Финанс Банк», принимает вклады от граждан на выгодных для себя условиях.

| Показатель/Год | 2011 | 2012 | 2013 | 2014 |

| Инфляция, % | 6.1 | 6.6 | 6.5 | 11.4 |

| Ставка рефинансирования ЦБ РФ, % | 8 | 8.25 | 5.5 | 17 |

| Максимальная ставка по депозиту в Банке «Хоум Кредит», % | 12 | 12 | 9 | 19 |

| Доля инфляции в ставке по вкладу, % | 50.8 | 55 | 72.2 | 60 |

Как видите, в 2011 и 2012 годах потребительские цены росли умеренно, и ставка по вкладу держалась на одном уровне, вдвое превышая уровень инфляции. В 2013 году ЦБ ввел ключевую ставку, равную 5,5 %, но банк «Хоум кредит» стал предлагать клиентам всего 9 %, при этом их реальный доход по вкладу снизился, доля инфляции в ставке выросла с 55 до 72 %. В кризисном 2014 году все показатели подскочили вверх, однако при номинальном увеличении ставки до 19 % вкладчики заработали почти столько же, сколько в годы уверенного роста экономики.

Рекомендуем: Фонд накопления

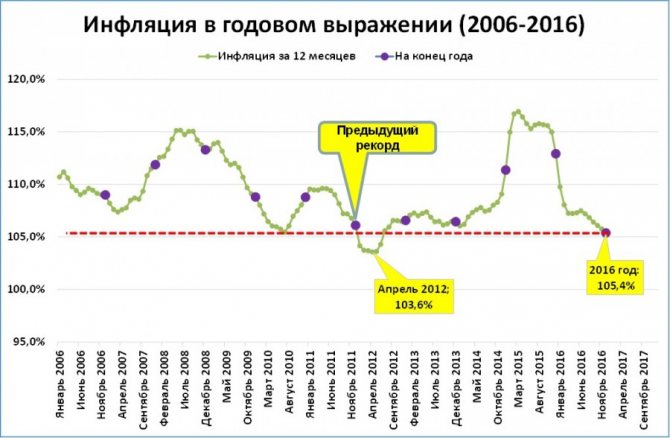

Выбранный для примера банк показателен в плане стремления к высокой доходности по депозитам. Большинство российских финансовых учреждений, входящих в топ-10, не балуют своих клиентов такими высокими процентами по вкладу. Так, в апреле 2015 года, когда инфляция достигла 16,4 %, средние показатели доходности Сбербанка, ВТБ-24, Газпромбанка и других лидеров финансового рынка составляли 10–12 %.

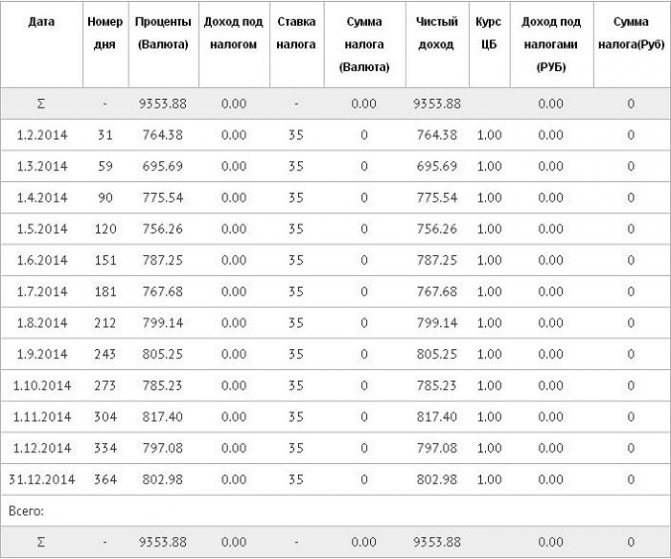

Посмотрим, как инфляция влияет на вклады в банке, на конкретном примере. За 2014 год цены подросли на 11,4 %. Допустим, вы положили 100 тыс. руб. в Хоум Кредит под 9 % на год с ежемесячной капитализацией. Кредитный калькулятор, который доступен на многих онлайн-сервисах, поможет подсчитать, что спустя 12 месяцев вы получили бы прибыль в размере 9353,88 руб.

Вроде бы неплохо, однако инфляция в 11,4 % привела к тому, что реальные потери за год составили 11400 руб. от суммы вклада. Это значит, что на самом деле вы не только ничего не заработали на своем депозите, но и вышли в минус:

9353,88 – 11400 = -2046,12 рубля

Ставка по вкладу в 11 % помогла бы сберечь накопления от обесценивания, но ни одно финансовое учреждение таких щедрых предложений не делало. Убедитесь сами: разместив деньги в банке на этих условиях, можно было бежать вровень с инфляцией и даже немного заработать. Номинальный доход составил бы 11538,32 руб., а реальный:

11538,32 – 11400 = 138,32 рубля

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке.

Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции.

Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Рост инфляция в этих странах за последние 5 лет не превышал отметку в 3%.

Описание Российского инвестиционного рынка посредством формулы Фишера

Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ.

Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов.

Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов.

На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов.

В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как рассчитывается индекс инфляции товаров и услуг

Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением.

Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода.

- ip — индекс инфляции;

- p1 — цены на товары в отчетный период;

- p2 — цены на товары в базисный период.

Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени.

Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения.

Для прогнозирования изменений индекса инфляции используют следующие способы:

Формула Ласпейреса:

- IL — индекс Ласпейреса;

- Числитель — суммарная стоимость товаров проданных в предыдущем периоде по ценам отчетного периода;

- Знаменатель — реальная стоимость товаров в предыдущем периоде.

Замечания

Если какой-либо из аргументов не является числом, функция FРАСПОБР возвращает значение ошибки #ЗНАЧ!.

Если «вероятность» 1, функция FРАСПОБР возвращает значение ошибки #ЧИСЛО!.

Если значение аргумента «степени_свободы1» или «степени_свободы2» не является целым числом, оно усекается.

Если «степени_свободы1»

Если «степени_свободы2»

Функцию FРАСПОБР можно использовать для определения критических значений F-распределения. Например, результаты дисперсионного анализа обычно включают данные для F-статистики, F-вероятности и критическое значение F-распределения с уровнем значимости 0,05. Чтобы определить критическое значение F, нужно использовать уровень значимости как аргумент «вероятность» функции FРАСПОБР.

По заданному значению вероятности функция FРАСПОБР ищет значение x, для которого FРАСП(x;степени_свободы1;степени_свободы2) = вероятность. Таким образом, точность функции FРАСПОБР зависит от точности FРАСП. Для поиска функция FРАСПОБР использует метод итераций. Если поиск не закончился после 100 итераций, возвращается значение ошибки #Н/Д.

Как считают инфляцию?

Росстат ежемесячно рассчитывает инфляцию на основании стоимости потребительской корзины. В этот входит около 500 товаров и услуг – практически все, что может понадобиться обычному домохозяйству.

Набор этих товаров и услуг определяет Росстат. Каждый год он оценивает суммарные расходы жителей всей страны и отдельных регионов и смотрит, какие виды товаров и услуг оказались самыми востребованными. Именно их он включает в корзину. Скажем, из круп самыми популярными оказались гречка, рис и манка – они и вошли в корзину, а полба и киноа – нет.

В эту корзину попадают не только продукты, одежда, билеты на транспорт и услуги ЖКХ. В ней также есть мебель, техника, строительные материалы, игрушки и даже корма для домашних животных.

Когда на рынке появляются новые товары и услуги и это приводит к изменению потребительских предпочтений домохозяйств, то немного меняется и состав потребительской корзины. Например, сейчас в нее входят смартфон, энергосберегающая лампочка, электронный тонометр и установка пластиковых окон. А раньше их цены не учитывали при расчете инфляции.

Стоимость потребительской корзины каждый месяц разная. Это изменение и считается официальной инфляцией.

Подробнее об инфляции читайте в статье Инфляция: почему растут цены и кто может их сдержать».

Понятие ставки процента

Под процентной ставкой следует понимать важнейшую экономическую категорию, отражающую доходность какого-либо актива в реальном исчислении

Важно отметить, что именно ставка процента играет определяющую роль в процессе принятия управленческих решений, ведь любой субъект экономики весьма заинтересован в получении максимального уровня выручки при минимальных затратах в процессе своей деятельности. Кроме того, каждый предприниматель, как правило, реагирует на динамику ставки процента индивидуальным образом, ибо в данном случае определяющим фактором является вид деятельности и отрасль, в которой сосредоточено, к примеру, производство той или иной компании

Таким образом, собственники капитальных средств зачастую соглашаются работать лишь при условии предельно высокого уровня процентной ставки, а заемщики, скорее всего, приобретут капитал только в случае низкого процента. Рассмотренные примеры являются ярким доказательством тому, что сегодня весьма затруднительно отыскать равновесие на рынке капитала.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Задачи для самостоятельного решения

Задача 7.3.5.

Определить класс финансовой устойчивости предприятия «ФМ» по методике Донцовой и Никифоровой.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать табл. 7.3.2 контента.

Задача 7.3.6.

Определить вероятность банкротства предприятия «ФМ» по модели Альтмана.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.8.

Задача 7.3.7.

Определить Z-счет по модели Лиса предприятия «ФМ».

Рекомендуем: Владимир тарасов: принципы жизни. книга для героев

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.9.

Задача 7.3.8.

Определить вероятность задержки платежей предприятия «ФМ» по модели Коннана и Голдера.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.11.

Индекс «Гамбургера»

Интересная методика, мимо которой пройти невозможно. Название «гамбургер» имеет прямое содержание

Ведь по сути этот популярный фаст-фуд продается в каждой стране, поэтому сразу привлек к себе внимание. Благодаря нему можно определить индекс оценки стоимости одинаковых продуктов в разных государствах

По многочисленным расчетам, выяснилось, что в предыдущем году Швейцария заняла первое место по продаже дорогих гамбургеров стоимостью 6,80 долларов, а самый дешевые нашлись в Венесуэле, всего за 0,67 центов.

Такой простой, и своеобразный метод смог показать несоответствие валют в государствах, где уровень доходов практически одинаков.

Инфляция для обычного человека – это всегда плохо.

Что такое реальная процентная ставка: формула расчета и варианты применения

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию. Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2022 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2022 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер. Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка –

– Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) /

/ (1+ Уровень инфляции) – 1

Поясню на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка). Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили. При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера. Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

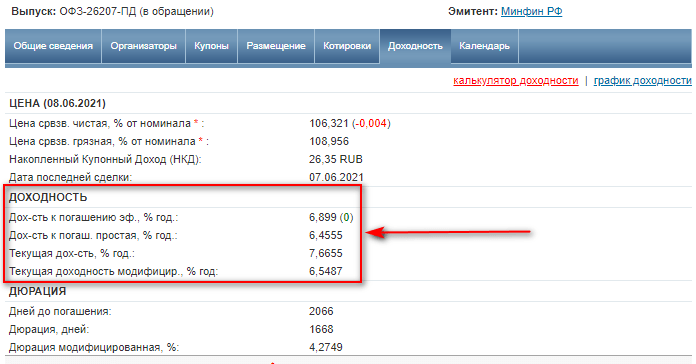

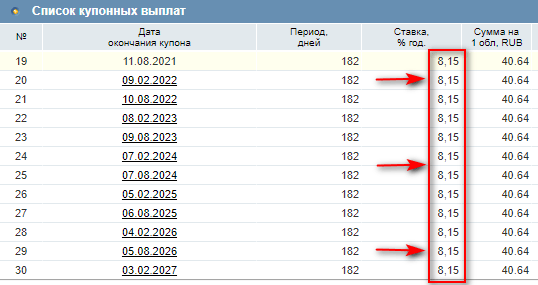

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера. По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция. А другой важный параметр точно известен на несколько лет вперед – купонный доход. В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции. Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем. Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие. Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений. Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %. Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2022 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %. Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Как учитывать реальную ставку

Главная сложность расчета реальной ставки в том, что величина инфляции – это прогнозный показатель. Узнать заранее эту цифру нельзя. Поэтому при построении стратегии приходится пользоваться экспертным анализом ситуации. Самый простой способ – обратиться к данным Центробанка.

При этом придётся считаться с двумя фактами:

- рост цен может отличаться от прогнозируемого;

- для каждого человека важен не средний показатель, фиксируемый регулятором, а его персональный уровень реальной инфляции.

Большинство сервисов, позволяющих учесть реальную процентную ставку, предназначено для банковских продуктов. Однако с их помощью можно рассчитать и то, как будет изменяться капитал, вложенный в облигации. Пример такого ресурса – planetcalc.ru/26/ В качестве исходных параметров требуется задать:

- размер капитала;

- номинальную доходность;

- уровень инфляции;

- срок вложения.

В результате вам будут предложены две величины:

- сумма, которая окажется у вас на счете по истечении оговоренного времени;

- ее стоимость, дисконтированная к сегодняшним ценам (в качестве ставки дисконтирования используется указанная вами инфляция).

Недостаток подобных калькуляторов в том, что они делают расчет с учетом капитализации (реинвестирования) дохода. Поэтому он не подходит для анализа активов, приносящих прибыль не за счет регулярных выплат, а благодаря росту своей стоимости.

С помощью подобных расчетов можно определить, что выгоднее: копить или воспользоваться кредитом. Если ваша реальная ставка отрицательная, вы с каждым годом будете все дальше от поставленной цели. Подобный анализ также обязателен при выборе инструментов для формирования пенсионного портфеля. В этом случае ваша задача – создать источник средств к существованию, способный заменить зарплату и позволить поддерживать привычный уровень жизни. Определяя величину пассивного дохода, который он должен приносить, вам нужно учитывать цены, скорректированные на размер инфляции.

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему. В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов. Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции. В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции. Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции. Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Случай 3: инвестируем на бирже

“Инвестор” стал богаче на 3,97%. Убедимся по формуле расчета реальной доходности:

Проверяем по формуле

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера. По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция. А другой важный параметр точно известен на несколько лет вперед – купонный доход. В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции. Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем. Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие. Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений. Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %. Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2022 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %. Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.