olegas Сен 29, 2015 / 140 Views

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

Коэффициент бета. Определение

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Стоит ли использовать коэффициенты

Безусловно, каждый сам определяет, стоит ли ориентироваться на значения коэффициентов при выборе фонда. На наш взгляд, использовать коэффициенты можно, но лишь как вспомогательную информацию. При этом необходимо использовать ее по коэффициентам в совокупности, а не опираться только на один из них. И, конечно же, значения коэффициентов должны быть рассчитаны относительно корректного эталона (индекса).

Окончательным критерием, по которому следует определять эффективные управляющие компании и фонды, является наличие системы по управлению капиталом. Если у фонда высокий результат и хорошие показатели по коэффициентам, то необходимо разобраться в способах, которыми этот результат достигается. В случае если результаты зависят от одного единственного управляющего, вам предстоит внимательно следить за его карьерой, ведь только от него будет зависеть результативность ваших инвестиций. Если же в компании выстроена система по управлению капиталом, то в данном случае эффективность ваших инвестиций не будет зависеть от одного человека. Напротив, человеческий фактор здесь уже сведен к минимуму, а сама система является интеллектуальной собственностью компании.

Формула расчета коэффициента бета

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Коэффициент Сортино

Коэффициент Сортино, так же как и коэффициент Шарпа, характеризует эффективность управления фондом с точки зрения сочетания доходности и риска. Но расчет риска здесь базируется не на всех колебаниях результатов фонда относительно средней доходности (стандартное отклонение), а только на отрицательных колебаниях.

Формула расчета коэффициента Сортино на отрезке в 3 года:

Sortino Ratio = (y – r)/36/σ’,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев(ставка безрискового актива);

σ’ – стандартное отклонение (волатильность) отрицательной доходности фонда за 36 месяцев. Из базы расчета исключаются данные положительной доходности фонда.

Анализ уровня риска по значению коэффициента бета (β)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к изменению доходности рынка. В таблице ниже показана оценка уровня риска по коэффициенту бета. Коэффициент бета может иметь как положительный, так и отрицательный знак, который показывает положительную или отрицательную корреляцию между акцией и рынком. Положительный знак отражает, что доходность акций и рынка изменяются в одном направлении, отрицательный – разнонаправленное движение.

| Значение показателя | Уровень риска акции | Направление изменения доходности акции |

| β > 1 | Высокий | Однонаправленное |

| β = 1 | Умеренный | Однонаправленное |

| 0 < β < 1 | Низкий | Однонаправленное |

| -1 < β < 0 | Низкий | Разнонаправленное |

| β = -1 | Умеренный | Разнонаправленное |

| β < -1 | Высокий | Разнонаправленное |

Данные для построения коэффициента бета информационными компаниями

Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического риска: Bloomberg, Barra, Value Line и др . Для построения коэффициента бета используются месячные/недельные данные за несколько лет. В таблице показаны основные параметры оценки показателя различными информационными компаниями.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

| Информационные компании | Исторический период наблюдения | Частота |

| Bloomberg | 2 года | Неделя |

| Barra | 5 лет | Месяц |

| Value Line | 5 лет | Месяц |

Можно заметить, что Bloomberg проводит краткосрочную оценку показателя, тогда как Barra и Value Line используют месячные данные доходностей акций и рынка за последние пять лет. Долгосрочная оценка может сильно быть искажена вследствие влияния на акции компании различных кризисов и негативных факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Недостатки коэффициентов

Необходимо знать об общих недостатках, присущих каждому из перечисленных коэффициентов.

- Использование данных прошлого. Все расчеты обозначенных коэффициентов базируются на исторических данных. Получается, что эти коэффициенты выражают показатели деятельности фондов, которые были показаны ранее, и ничего не говорят о будущей ситуации.

- Из первого недостатка следует второй. Так как расчет ведется на исторических данных за определенный период (обычно за 3 года), то изменения в качестве управления (как улучшение, так и ухудшение) отражаются на коэффициентах довольно медленно. Этот недостаток особенно опасен в случае ухудшения качества управления. К примеру, управляющий фондом 2 года показывал отличные результаты, затем его место занял другой управляющий с уже не такими выдающимися результатами. Коэффициенты же, рассчитанные на отрезке в три года, все равно будут говорить о том, что «в фонде высокое качество управления», хотя на деле это может быть не так.

- Также недостатком данных коэффициентов можно считать то, что при их расчете под «риском» понимается волатильность инструмента. В таком определении есть своя логика, которая была высказана Марковицем: большая амплитуда колебаний, по его мысли, свидетельствует о большей непредсказуемости поведения цены. Однако мы уже не раз говорили, что для долгосрочного инвестора, который осуществляет вложения регулярно, волатильность инструмента только на пользу.

Коэффициент бета в модели оценки капитальных активов – CAPM

Формула расчета доходности акций по модели капитальных активов CAPM (Capital Assets Price Model, модель У.Шарпа) имеет следующий вид:

где:

r – будущая ожидаемая доходность акций компании;

rf – доходность по безрисковому активу;

rm – доходность рынка;

β – коэффициент бета (мера рыночного риска), отражает чувствительность изменения стоимости акций компании в зависимости от изменения доходности рынка (индекса);

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности акции (актива) на основании линейной регрессии. Модель отражает линейную взаимосвязь планируемой доходности с уровнем рыночного риска, выраженного коэффициентом бета.

Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность по ним в России составляет около 12%. Доходность можно посмотреть на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ».

Для расчета рыночной доходности используют доходность индекса или фьючерса на индекс (индекс ММВБ, РТС – для России, S&P500 – США).

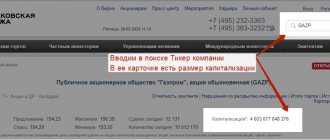

Пример расчета коэффициента бета в Excel

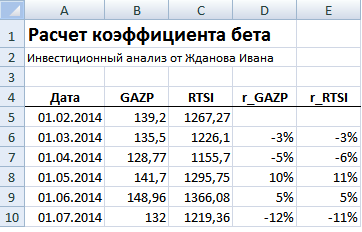

Рассчитаем коэффициент бета в Excel для отечественной . Данная компания имеет обыкновенные акции, котировки которых можно посмотреть на сайте finam.ru в разделе «Экспорт данных». Для расчета были взяты месячные котировки акции ОАО «Газпром» (GAZP) и индекса РТС (RTSI) за период с 31.01.2014 по 31.01.2015 г.

Далее необходимо рассчитать доходности по акции и индексу, для этого воспользуемся формулами:

D6=LN(B6/B5)

E6=LN(C6/C5)

Для расчета коэффициента бета необходимо рассчитать коэффициент линейной регрессии между доходностью акций ОАО «Газпром» и индекса РТС. Рассмотрим два варианта расчета коэффициента бета средствами Excel.

Вариант №1. Расчет через формулу Excel

Расчет через формулы Excel выглядит следующим образом:

=ИНДЕКС(ЛИНЕЙН(D6:D17;E6:E17);1)

Вариант №2. Расчет через надстройку «Анализ данных»

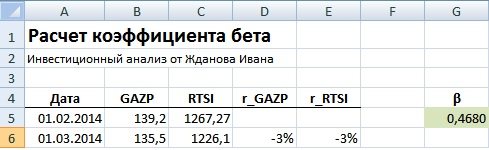

Второй вариант расчета коэффициента бета использует надстройку Excel «Анализ данных». Для этого необходимо перейти в главном меню программы в раздел «Данные», выбрать опцию «Анализ данных» (если данная надстройка включена) и в инструментах анализа выделить «Регрессия». В поле «Входной интервал Y» выбрать доходности акции ОАО «Газпром», а в поле «Выходные интервал X» выбрать доходности индекса РТС.

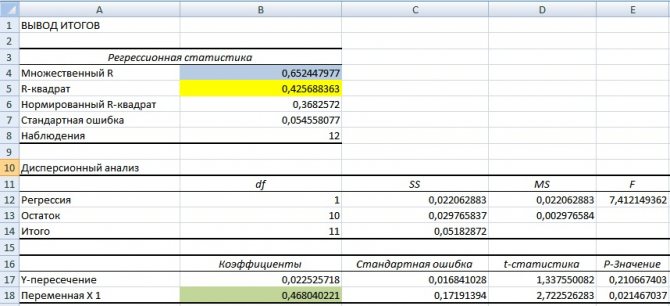

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В18 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,46. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью акции ОАО «Газпром» и индекса РТС. Коэффициент детерминированности равен 0,4, что является довольно мало для точного прогнозирования будущей доходности по модели CAPM. Множественный R – коэффициент корреляции (0,6), который показывает наличие зависимости между акцией и рынком.

Значение 0,46 коэффициента бета для акции свидетельствует о умеренном риске и в тоже время сонаправленность изменения доходностей.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

ОЦЕНКА БИЗНЕСА: ТАК ЛИ УЖ ХОРОШ КОЭФФИЦИЕНТ БЕТА ДЛЯ РАСЧЕТА СТАВКИ ДИСКОНТА

| О НАС | УСЛУГИ | КЛИЕНТЫ | ПАРТНЕРЫ | КОНТАКТЫ | ВАКАНСИИ |

оценка (главная) |

кратко об оценке порядок работы

|

документы

|

методики законы

|

стандарты

|

статьи ПО для оценки недвижимости

раздел сайта: оценка (главная) /

статьи по оценке и экономике

/

оценка стоимости и управление стоимостью

/

оценка бизнеса: так ли уж хорош коэффициент бета для расчета ставки дисконта

Андреева Надежда Владимировна эксперт ЗАО РИЭРСИ

Дёмшин Владимир Валерьевич директор по развитию ЗАО РИЭРСИ

Опубликовано в журнале Вопросы оценки. 2001. №3.

Процесс оценки российских компаний сопряжен с трудностями на всех этапах работы, начиная от сбора информации о состоянии экономики страны в целом и отдельных отраслей, в которых действуют предприятия, составления долгосрочного прогноза развития компании и заканчивая этапом расчета ставки дисконта, необходимой для приведения будущих денежных потоков к текущей стоимости.

Проблемы, с которыми приходится сталкиваться аналитикам, носят не только информационный, но и методологический характер. Особенно недостаточная проработка методологии усложняет процедуру определения ставки дисконта. Такое положение вещей связано во многом с тем, что наиболее часто используемые методы построения ставки дисконта разработаны зарубежными специалистами для использования в развитых странах, с эффективно функционирующими финансовыми рынками. Кроме того, наиболее популярные в российской практике оценки компаний модели расчета ставки дисконта разрабатывались зарубежными специалистами достаточно давно и, возможно, неоднократно уточнялись и дорабатывались своими создателями, что могло и не стать достоянием российских практиков.

Отечественная и переведенная зарубежная литература в области оценки компаний выделяют четыре основных способа расчета ставки дисконта:

1) модель оценки капитальных активов (CAPM – capital asset pricing model);

2) одель кумулятивного построения;

3) модель арбитражного ценообразования;

4) метод суммирования коэффициента капитализации и темпов роста.

В данной статье мы предлагаем вашему вниманию результаты небольшого исследования модели оценки капитальных активов (CAPM), а вернее, её составляющей — коэффициента бета, на предмет адекватности использования последнего для расчёта ставки дисконта.

Напомним, что модель оценки капитальных активов была разработана Уильямом Шарпом в 60-х годах прошлого столетия. Модель CAPM предполагает учёт риска с помощью коэффициента бета отражающего взаимосвязь доходности акций конкретной компании и доходности рынка в целом. Модель CAPM описана формулой:

R = Rf + β (Rm — Rf),

где R

– ставка дисконта (ожидаемая инвестором ставка дохода);

Rf

— безрисковая ставка дохода;

β

— коэффициент бета;

Rm

– среднерыночная ставка дохода;

Rm — Rf

– рыночная премия.

Из многочисленных публикаций следует, что коэффициент представляет собой меру систематического риска, то есть риска возникающего в результате воздействия макроэкономических и политических факторов на деятельность компании и фондовый рынок. Бета является функцией соотношения между доходом на конкретную ценную бумагу и уровнем рыночного дохода (средний уровень дохода по индексу фондовой биржи). Из теории следует, что β

= 1 говорит о том, что доходность конкретной акции и рынка изменяется одинаково. Если же

β

> 1, доходность акции растёт быстрее рыночной доходности, что говорит о рискованности данной акции. Ценная бумага с

β

β больше, тем выше риск у инвестора. А так ли это на самом деле?

Предположим, что существует компания акции, которой котируются на фондовом рынке. Положение компании на рынке устойчивое. Доходность акций увеличивается на 8% при росте рыночного дохода на 10%. Коэффициент бета у такой компании будет равен 0,8. Это говорит о том, что вложения в эту компанию будут менее рискованные. Но, допустим такую ситуацию, компания была продана и новые владельцы, по каким либо причинам, пока не занимаются дальнейшим развитием предприятия. Финансовые показатели стали ухудшаться, состав менеджеров сменился и не показывает высоких результатов управления, произошли и другие изменения не в лучшую сторону. Анализируя сложившуюся ситуацию можно однозначно сказать, что инвестиции в данную компанию будут подвержены большему риску, чем до продажи. У компании ухудшается финансовое положение, падают такие показатели как выручка, ликвидность, рентабельность, компания не развивается. Доходность ее акций уменьшается (например, стала не 8%, как раньше, а 4%), доходность рынка, предположим, по-прежнему составляет 10%. В такой ситуации β

для компании стала равна 0,4. Из теории следует, чем меньше

β

тем меньше риск у вложенных инвестиций, но на примере рассматриваемой гипотетической компании видно несоответствие данного утверждения практике.

Ниже приведены две таблицы: в первой приведены гипотетические данные о доходности фондового рынка в целом и доходность по акциям трех компаний; во второй – расчёт коэффициентов бета для акций трех компаний. Компания № 1 – крупная компания, обладающая устойчивым положением на рынке, обеспечивающая своим акционерам стабильные и прогнозируемые доходы. Компания № 2 – компания с посредственными финансовыми показателями, нестабильными результатами хозяйственной деятельности. Компания № 3 – компания, не имевшая в последнее время прибыли от хозяйственной деятельности и без серьезных изменений не способная достичь положительной рентабельности капитала.

Таблица 1

Таблица 2

Из табл. 2 следует, что акции компании №1 характеризуются значением беты равным 1, которое значительно превышает значение беты акций компаний №2 и №3. Таким образом, если полученные значения коэффициента бета будут использоваться для расчета ставки дисконта, то ставка дисконта для компании №1 будет превышать ставки для компаний №2 и №3, что неверно, поскольку две последние компании находятся в значительно худшем положении, нежели компания №1.

Получив вышеупомянутый вывод, было решено провести анализ состояния реальных компаний и их коэффициентов β

. Для этой цели было отобрано 149 компаний, акции которых котируются на самом развитом, на наш взгляд, американском фондовом рынке и 61 российская компания, которые котируются в системе РТС. В первой части, данной работы, будет представлен анализ американских компаний, во второй — российских компаний.

Для анализа зарубежных компаний нами была получена информация, характеризующая их финансовое состояние, на конец 2000 года и информация об их коэффициентах β

на апрель 2001 года. Причём были отобраны компании трёх групп, у которых бета находится в следующих диапазонах, (знак коэффициента

β

не учитывался, то есть, использовалось модульное значение коэффициента):

I. 0,01 β

II. 0,5 β

III. β

> 1,5 (35 компаний).

Анализ должен был подтвердить или опровергнуть положение о том, что чем меньше значение коэффициента бета, тем более надёжным объектом инвестиций является предприятие и, соответственно, тем меньше ставка дисконта, используемая для оценки стоимости компании (и наоборот, чем больше бета, тем больший риск ассоциируется c вложением средств в ту или иную компанию).

Для более объективного анализа были рассчитаны средние и медианные значения показателей, по которым оценивалось финансовое состояние компаний. Медианные значения позволили, в ряде случаев, избежать искажений в средних значениях показателей, возникающих из-за «нетипичности» отдельных предприятий (например, среднее значение показателя покрытия процентных платежей в III группе составляет 12,96, несмотря на то, что по большинству компаний значение показателя отрицательно. Однако, у 2-х компаний это значение очень велико и положительно, что существенно повлияло на среднее значение и существенно в меньшей степени на медианное).

Финансовое положение компании, в известной степени, отражает достижения и неудачи всей её хозяйственной деятельности. Поэтому, мы исходили из следующего положения, чем лучше финансовое положение компании, тем надёжнее она как объект вложения. Поэтому анализ опирался не на расчёт одного — двух финансовых показателей, а на их совокупность, что позволяло рассматривать их во взаимосвязи друг с другом. Группы показателей и расчётные значения показателей даны в табл. 3.

Таблица 3

Итогом анализа данных, представленных в табл. 3, является следующий вывод: с финансовой точки зрения, для инвестора наиболее надёжны компании II группы (поужирным выделены наилучшие значения показателей). Компании II группы характеризуются высоким уровнем ликвидности. У компаний III группы слишком высокие результаты по показателям ликвидности, что может указывать на достаточно неэффективное использование активов.

О финансовой устойчивости компаний можно судить по показателю соотношения общего долга к собственному капиталу. Значения этого показателя у групп I и II находятся на одном уровне, но его следует рассматривать в совокупности с показателем покрытия процентных платежей. Общий вывод по финансовой устойчивости следующий: не все компании I группы способны предложить кредиторам надёжную защиту процентным платежам. II группа характеризуется, как способная уплачивать по своим долгам, что является дополнительной гарантией надёжности для инвестора. Что же касается III группы, то минимальное, из всей выборки, медианное значение показателя привлечения заемного капитала (равное 0,04), настораживает и возникает предположение, что данной группе компаний довольно сложно привлечь дополнительные источники финансирования, возможно, из-за отрицательного показателя рентабельности. Поэтому, хотя III группа, по значениям показателя, и выглядит более независимой от кредиторов, но, скорее всего, это вынужденная самостоятельность и однозначно сказать, что компании этой группы финансово устойчивы, не представляется возможным. Рискованность данных компаний подтверждает и тот факт, что некоторые из них предлагают инвестору слишком высокую доходность на их вложения, о чём свидетельствует среднее значение показателя покрытия процентных платежей. В то время как у других компании этой группы едва хватает средств для обслуживания долга и нет средств для накопления основной суммы долга (медианное значение равно – 6,76).

Значения показателей I и II группы, характеризующие прибыльность, находятся на одном уровне. Но наиболее важным для инвестора является показатель рентабельности собственного капитала. II группа компаний по этому показателю имеет наилучшие значения из всей выборки. III группа компаний имеет отрицательную рентабельность, но при этом очень высокие темпы роста, по-видимому, из-за того, что все средства, полученные в результате деятельности компании, направлены на расширение производства. Бизнес этих компаний — молодой и развивающийся очень большими темпами в отличие от компаний I и II группы, которые находятся в стадии зрелого бизнеса.

С точки зрения, деловой активности (оборачиваемость активов) предпочтительнее выглядят предприятия II группы.

Все выше перечисленные выводы, полученные в ходе исследования 149 американских компаний, подтверждают предположение, возникшее при рассмотрении гипотетической компании, о том, что уменьшение коэффициент бета не свидетельствует о снижении риска.

С точки зрения надежности компании помимо финансовых коэффициентов выбор инвестора определяет также размер компании. Чем компания крупнее, при прочих равных условиях, тем быстрее и больше средств она сможет собрать на своих счетах и под более низкий процент. Это способствует повышению маневренности в управлении финансами и повышает устойчивость бизнеса. Для того чтобы выяснить на сколько β

, как показатель риска, связан с размером компании, по ранее сделанной выборке был проведен анализ размера компаний. Характеризующими показателями являлись выручка за последние 12 месяцев, рыночная капитализация и балансовая стоимость собственного капитала на последнюю отчётную дату. В табл. 4 представлены средние и медианные значения сравниваемых характеристик по тем же трем группам компаний, как и в предыдущем анализе.

Таблица 4

Из приведённых данных видно, что наиболее крупными являются компании II группы. По медианным значениям показателей I и III группы, в среднем равны, что говорит об одинаковых размерах компаний, но они в два раза меньше компаний II группы.

Для того, что бы расширить представление о выборке компаний, по которой проводилось исследование, предлагаем рассмотреть среднеквадратичные отклонения и коэффициенты вариации по каждому из показателей. Среднеквадратичное отклонение показывает величину разброса значений по показателю в выборке. Чем больше среднеквадратичное отклонение, тем более разнородны компании, входящие в выборку. Коэффициент вариации является своеобразным показателем риска. Увеличение значения говорит о том, что у инвестора, при выборе компании, есть большая вероятность остановиться на наиболее рискованной, то есть с наименьшими, из данной группы компаний, значениями по показателям. Анализируя предложенную табл. 5 можно сказать, что наиболее привлекательными для инвестора будут компании II группы.

Таблица 5

Полученные в ходе исследования 149 американских компаний результаты, подтверждают предположение, возникшее при рассмотрении гипотетической компании, о том, что уменьшение коэффициент бета не свидетельствует о снижении риска, поскольку наиболее надежными выглядят компании с коэффициентом бета 0,68 (II группы).

Следующим шагом данного исследования был анализ отечественных компаний. Цель данного исследования – проверить является ли β

отражением риска вложений в российскую компанию. Расчет коэффициента бета был проведен статистическим способом. Он основан на информации о динамике акций на фондовом рынке и использует следующую формулу:

βi = Cov (Ri,Rm) / Var (Rm)

,

где Cov (Ri,Rm)

– ковариация дохода по акциям i-й компании и дохода по межотраслевому фондовому индексу;

Var (Rm)

– дисперсия дохода по межотраслевому фондовому индексу;

Ri

– средняя доходность акций i-й компании за все периоды;

Rm

– средний доход по межотраслевому индексу за все периоды.

Процедура расчета коэффициента бета по российским компаниям состояла из следующих этапов. По каждой компании, из системы РТС, были получены ежедневные итоги торгов акций за период с 01.09.1995 по 09.05.2001. Однако следует иметь в виду, что далеко не все компании участвующие в выборке котировались на бирже с 1995 года. Поэтому точкой отсчета служила первая сделка с акцией на фондовой бирже, следующей — сделка ближайшая к предыдущей, но совершённая не ранее чем через месяц. Доходность акции определялась через капитализацию на каждую дату сделки. Для расчёта капитализации необходима информация о количестве обыкновенных акций по выпускам ценных бумаг эмитента. Затем, отобрав индексы РТС на даты, аналогичные датам сделок с акциями данной компании, мы рассчитали доходность по межотраслевому индексу. Используя полученные данные, по приведенной выше формуле, можно рассчитать ковариацию между доходом по акциям компаний и доходом по межотраслевому индексу РТС, а так же дисперсию дохода по межотраслевому индексу РТС. Коэффициент бета есть отношение ковариации к дисперсии.

Выборка из шестидесяти одной компании, акции которых котируются в системе РТС, были разделены на четыре группы:

I. 0,002 β

II. 0,55 β

III. 0,93 β

IV. 1,7 β

Анализ компаний проводился по следующим показателям: ликвидность и платёжеспособность, оборачиваемость активов, рентабельность активов, финансовая зависимость. Данные приведены за последние 12 месяцев (с III кв. 1999 года до III кв. 2000 г.), кроме моментных показателей, например, общий долг / Cобственный капитал (III кв. 2000 г.). Полученные значения приведены в табл. 6. Результат, который был получен, говорит о большей надёжности компаний II и III группы.

Таблица 6

Все группы компаний имеют довольно большую долю заёмных средств, но всё же в меньшей степени зависимость от кредиторов проявляют компании II группы. Более высокая деловая активность также свойственна компаниям II группы. Перед анализом рентабельности необходимо сделать некоторое отступление. Дело в том, что средние значения IV группы по этим показателям слишком большие из-за того, что в выборку попало два предприятия с очень высокой рентабельностью (в 40 и 60 раз больше, чем у других компаний этой группы). Если эти компании исключить (как «нетипичные»), то среднее значение показателя рентабельности активов будет равен 7,33, а медианное — 6,87, при этом рентабельность собственного капитала 10,99 и 9,05 соответственно. Поэтому более корректно анализировать IV группу по новым полученным значениям или по медианным из таблицы (так как суммы «нетипичных» компаний не отразились на медианном значении). Итак, анализ рентабельности активов и собственного капитала, операционной и чистой прибыли от реализации к выручке, показал, что все компании участвующие в выборке, получают прибыль, так как отрицательного результата нет ни у одной из групп. Но рентабельность собственного капитала остается наиболее важным показателем для инвестора. Ориентируясь на него, он может сравнить доходность на вложенные им средства с доходностью на инвестиции в другие активы. Более высокие значения, по этому показателю, у компаний II и III группы.

Следующим этапом исследования был анализ размера российских компаний (табл. 7). Очевидно, что наиболее крупными являются компании III и II группы. Что же касается IV группы, то по причине, изложенной выше, более корректно будет анализировать медианные значения.

Таблица 7

Из выше приведённого анализа показателей характеризующих финансовое состояние и размер российских компаний видно, что I группа, в которую вошли предприятия с наименьшим (от 0,002 до 0,4) коэффициентом бета, не показали лучших результатов, которые свидетельствовали бы об их надёжности.

Для более полного представления о выборке, ниже приводим таблицу показателей (табл. 8): среднее значение, среднеквадратичное отклонение и коэффициент вариации. Эти данные дают возможность подтвердить (или опровергнуть) выше изложенные выводы. Анализируя приведённую таблицу можно сказать, что наиболее надёжными и устойчивыми выглядят компании II группы. III группа характеризуются крупными размерами компаний с неплохими показателями рентабельности собственного капитала. I и IV группы менее привлекательны для инвестора, в виду меньшей надёжности и устойчивости.

Таблица 8

В заключение нашего исследования, приходим к выводу, что коэффициент бета, в полной мере, не является показателем риска. Из приведённого анализа видно, что акции компаний с низким коэффициентом бета не характеризуются как защищённые. Но в тоже время подтвердилась теория относительно β

> 1, то есть чем больше коэффициент бета, тем менее надежны компании и больше риск. Исследование показало, компании, у которых

β

ближе к 1 надёжнее и соответственно должна быть меньше ставка дисконта при их оценке, а значит выше стоимость. Но, следуя теории, надёжность и минимальный риск инвестору должны обеспечивать компании которые попали в I группу, то есть с минимальным в выборке коэффициентом бета, что не соответствует действительности. Но тогда возникает серьёзный вопрос о возможности использования модели оценки капитальных активов для построения ставки дисконта.

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Выводы и рекомендации

- Рассмотренные коэффициенты обладают рядом недостатков, а потому не в полной мере позволяют оценить эффективность результатов, которые демонстрирует управляющий.

- При выборе управляющей компании и фонда можно использовать коэффициенты как вспомогательную информацию. Принимая окончательное решение, нужно ориентироваться на систему (способы) по управлению капиталом, которая используется в той или иной компании.

- Стоит помнить о том, что основная задача управляющей компании заключается в формировании эффективной системы управления капиталом. Высокое качество управления капиталом и значения коэффициентов будут являться следствием выполнения этой задачи.

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«. О практике оценке риска инвестиции читайте в статье: «Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel «.

Бета (финансы)

Важно различать истинную рыночную бета, которая определяет истинную ожидаемую взаимосвязь между нормой доходности активов и рынка, и реализованную рыночную бета, которая основана на исторических нормах доходности и представляет собой только одну конкретную историю из возможных. набор возможных реализаций возврата акций. Истинную рыночную бету можно было бы рассматривать как средний результат, если бы можно было наблюдать бесконечно много розыгрышей — но поскольку наблюдение более чем одной розыгрыша никогда не бывает строго случайным, истинную рыночную бету нельзя наблюдать даже ретроспективно

. Можно наблюдать только реализованную рыночную бету. Однако

в среднем

лучший прогноз реализованной рыночной беты также является лучшим прогнозом истинной рыночной беты.

Оценщикам рыночной беты приходится решать две важные проблемы:

- Бета-версии базового рынка, как известно, со временем меняются.

- Инвесторов интересует лучший прогноз истинной преобладающей рыночной беты, наиболее показывающий наиболее вероятную будущую реализацию рыночной беты

(которая будет представлять собой реализованный вклад риска в их портфели), а не

историческую рыночную бета

.

Несмотря на эти проблемы, историческая бета-оценка остается очевидным средством прогнозирования эталонных показателей. Он получается как наклон аппроксимирующей линии с помощью линейной оценки методом наименьших квадратов . Регрессию OLS можно оценить на основе дневной, еженедельной или ежемесячной доходности акций за 1–5 лет. Выбор зависит от компромисса между точностью измерения бета-версии (более длительное время периодических измерений и большее количество лет дает более точные результаты) и историческими изменениями бета-версии фирмы с течением времени (например, из-за изменения продуктов продаж или клиентов).

Улучшенные оценщики

Другие бета-оценки отражают тенденцию бета-оценок (например, норм доходности) к регрессу к среднему , вызванную не только ошибкой измерения, но и лежащими в основе изменениями в истинной бета-версии и / или исторической случайности. (Интуитивно понятно, что нельзя предлагать компании с высокой доходностью [например, открытие лекарств] в прошлом году также иметь такую высокую доходность в следующем году.) К таким оценкам относится бета-версия Blume / Bloomberg [3] (широко используется на многих финансовых сайтах). ), бета Васичека [4] бета Скоулза-Вильямса [5] и бета Димсона. [6]

- Бета Блюма

оценивает будущие бета как раз 2/3 исторической МНК беты плюс 1/3 раза числа 1. версии А на основе ежемесячных ставок доходности широко распространяемый Capital IQ и цитируемые на все финансовых сайтах. Он плохо предсказывает будущее рыночной беты. - Бета — Vasicek

изменяет массу между историческим МНКОМ бетой и числом 1 (или средней бетой рынка , если портфель не стоимостью взвешенной) по волатильность акции и неоднородности бет в общем рынке. Его можно рассматривать либо как оптимальные байесовскую оценку или оценки случайных эффектов при (нарушенный) предположения , что основной рынка бета не двигается. Осуществить это скромно сложно. Он работает немного лучше, чем бета-версия OLS. - В бета — версия Шоулза-Williams и Dimson

являются оценщиками , которые учитывают нечастую торговлю вызывают не-синхронно цитируемые цены. Они редко бывают полезными, когда цены на акции котируются в конце дня и легко доступны для аналитиков (как в США), потому что они несут потерю эффективности, когда торги достаточно синхронны. Однако они могут быть очень полезны в случаях, когда частые сделки не наблюдаются (например, как в случае с частным капиталом) или на рынках с редкой торговой активностью.

Эти оценщики пытаются выявить текущую преобладающую рыночную бета. Когда требуются долгосрочные рыночные беты, следует рассматривать дальнейшую регрессию к среднему значению в долгосрочной перспективе.

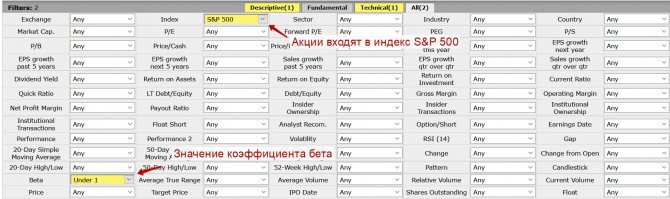

Коэффициент бета для акций США

Существуют сервисы позволяющие оценить коэффициент бета для множества компаний и выделить наиболее интересные. Будем применять сервис Finviz. Чтобы найти акции менее чувствительные чем колебания фондового рынка необходимо установить коэффициент бета меньше 1.

Фильтрация акций США по бета меньше «1» позволяет найти акции для консервативного инвестора, изменчивость которых ниже изменения индекса S&P 500