Ставки по банковским вкладам падают вслед за ключевой ставкой ЦБ. На этом фоне многие инвесторы ищут альтернативные варианты вложений на фондовом рынке. Если вы хотите инвестировать надежно, обратите внимание на облигации федерально займа — ОФЗ. По надежности и доходности они схожи с банковскими вкладами.

В этой статье мы расскажем о том, что такое ОФЗ, какие они бывают и как в них инвестировать.

Что такое ОФЗ

ОФЗ — это облигации, которые выпускает государство, а именно — Министерство финансов. Гарантом по этим бумагам выступает Российская Федерация, поэтому они являются одними из самых надежных. Шанс потерять вложенные деньги крайне мал — для этого должен, как минимум, произойти дефолт.

Покупая государственные облигации, вы даете свои деньги в долг государству. Оно, в свою очередь, платит за это проценты и выкупает ценные бумаги по определенной цене в конце срока. Средняя доходность по государственным долговым бумагам — 4–6%.

Прежде чем ознакомиться с разновидностями ОФЗ, предлагаем разобраться в терминах:

- Эмитент— государство или частная корпорация, которая выпустила облигации. Эмитент ОФЗ — РФ.

- Брокер— посредник, который имеет лицензию для работы на бирже. Простыми словами – это посредник между инвестором и биржей. Чтобы инвестировать в ОФЗ, необходимо открыть брокерский счет.

- Номинал— это стоимость одной облигации, установленная эмитентом при ее выпуске. Номинал облигаций российских эмитентов, как правило, составляет 1 000 рублей. В процессе обращения на рынке цена ОФЗ может меняться.

- Купон— это определенная сумма процентов, которую получает держатель облигации за то, что дал воспользоваться своими деньгами.

- Срок погашения— период, на который вы предоставляете средства в долг. Простыми словами — это время, в течение которого государство будет использовать ваши деньги.

Особенности ГКО

Первые государственные краткосрочные облигации выпускались со сроком погашения 3 месяца. Позже, после того, как произошёл дефолт 1998 года, российским правительством и Центральным банком РФ были значительно изменены порядок реализации и погашения ГКО. Подобные ценные бумаги выпускаются с разными целями. Например, чтобы привлечь инвестиции в разные сферы экономики или устранить дефицит государственного бюджета. Первично ГКО размещаются на аукционе.

Основные участники рынка ГКО:

- Дилеры, которые могут быть банками или инвестиционными институтами.

- Инвесторы, являющиеся физическими или юридическими лицами.

Дилером может быть лишь организация, заключившая договор с ЦБ РФ, разрешающий подобную деятельность, и получившая специальную лицензию. После чего она имеет право осуществлять сделки или выполнять функции посредника. Инвестором может быть любое физическое или юридическое лицо, купившее ценную бумагу и имеющее право владеть ею. Инвестор заключает соглашение с дилером для того, чтобы совершать сделки по купле/продаже облигаций.

Деятельность рынка ГКО строго регламентирует законодательство РФ, любые нарушения приводят к разрыву договора Центробанка и дилера. Эмиссия государственных краткосрочных облигаций осуществляется периодически, ценные бумаги выпускаются со сроком погашения до одного года.

Министерство финансов совместно с Центробанком России принимают решение об эмиссии, в котором определяется:

- срок размещения;

- предельное количество ценных бумаг;

- возможные ограничения.

Доходность ОФЗ

Доход, который вы можете получить по ОФЗ, складывается из трех частей:

- возврата номинала (первоначальной стоимости бумаги);

- выплат купона (процентов);

- роста стоимости облигаций (если держатель захочет продать их).

Рассмотрим доходность одной облигации на примере. Предположим, вы приобрели ОФЗ-ПК (с постоянным купонным доходом) по цене 1 200 рублей за шт. Для этой облигации предусмотрена процентная ставка 5% годовых, а выплаты перечисляются один раз в шесть месяцев. Это значит, что два раза в год держатель может рассчитывать на купонный доход в 30 рублей. Если купить 100 ОФЗ, за 6 месяцев будет начислено 3 000 рублей.

Рынок гособлигаций

С практической точки зрения, полезны они тем, что их можно купить и получать доход выше банковского депозита с минимально возможным риском на фондовой бирже (сравним с депозитом в банке). Постоянно делать ничего не нужно, один раз приобрести и держать, для этого нужно открыть брокерский счёт. Продать их можно в любое время.

Выпуск ОФЗ происходит на период от 1 года до 50 лет. Купоны обычно выплачиваются два раза в год. То есть приобретение ОФЗ является вложением денег под проценты с ежегодной выплатой. Инвестируя в данный вид ценных бумаг, человек дает в долг государству на определенный срок. Правительство заинтересовано во вложении средств со стороны граждан для регулирования государственных расходов, неучтенных в бюджете.

Вкладывая деньги в ОФЗ, за время владения ценными бумагами зарабатывается купонная прибыль. Когда срок владения подходит к концу, владельцу возвращается номинальная стоимость облигации с процентами. Длительное владение ценными бумагами приносит прибыль.

Таким образом, можно дать следующее описание процесса покупки ОФЗ и получения дохода:

- Государство выпускает ценные бумаги, номинал которых составляет 1 тысячу рублей.

- По ним правительством назначается купон, например, в 8% годовых.

- ОФЗ переходят на биржу, где их цена отличается от номинальной (цена облигации на бирже называется рыночной).

- От ситуации на рынке зависит цена, по которой можно приобрести данные ценные бумаги. Она может быть как выше, так и ниже номинальной стоимости облигаций. Соответственно, приобретение ОФЗ по низкой цене является более выгодным капиталовложением.

- Покупая ОФЗ, человек становится инвестором и за ним закрепляется право получения дохода в 8% годовых. Проценты выплачиваются по купонам, обычно частями 2 или 4 раза в год, в зависимости от выбранной ОФЗ.

- При наступлении времени погашения облигации, она возвращается обратно по фиксированному номиналу (1 тысяча рублей).

- Таким образом, доход с капиталовложения получается при снятии процентов. А также дополнительный доход обеспечивается в случае продажи ОФЗ по цене выше стоимости покупки, или если покупали ниже номинальной стоимости и дождались погашения.

Преимущества ОФЗ

Гособлигации имеют ряд преимуществ:

- Надежность.Эмитент ОФЗ — государство, поэтому сохранность вложенных денег высокая.

- Простота покупки.Чтобы приобрести ценные бумаги, достаточно открыть ИИС или брокерский счет, а затем внести на него средства.

- Налоговые льготы.Купонный доход по ОФЗ освобождается от НДФЛ (п. 25 ст. 217 НК РФ). Налог нужно платить только с дохода от продажи облигаций. А если покупать ОФЗ через ИИС, можно получить налоговый вычет в размере 13%.

Обратите внимание: доходность по облигациям во многом зависит от ключевой ставки Центробанка. Если ставка ЦБ РФ падает, стоимость ценных бумаг растет. Если инвестор приобрел ОФЗ, а ключевая ставка снизилась, принадлежащие ему облигации принесут большую выгоду относительно «свежих» выпусков бумаг.

Налоги

Налог на индексацию ОФЗ-ИН не взымается, то есть купив облигацию с номинальной стоимостью 1000 и продав через год с номиналом 1100, налог взыматься не будет. Но, как и у всех других ОФЗ, налогом облагается разница между ценой покупки и продажи рыночной стоимости.

Представим, мы купили ОФЗ-ИН с номинальной стоимостью 1200 по рыночной цене 1000, а через время продали с номинальной стоимостью 1300, но по рыночной цене 1400. В такой ситуации, разница между номиналом 1300-1200=100 облагаться налогом не будет. Но прибыль, полученная в результате изменения рыночной стоимости – будет, то есть 1200-1000=200 и 1400-1300=100. Налог в размере 13% с полученной прибыли 300 руб. придется заплатить.

ОФЗ-ПД

ОФЗ-ПД — это облигации, для которых предусмотрен постоянный купонный доход. Аббревиатура ПД означает постоянный доход. Вы получаете его каждые 6 месяцев. Размер купонного дохода известен заранее. Он определяется в момент выпуска (эмиссии) облигаций. Это самые востребованные среди инвесторов ценные бумаги.

Когда доходность финансовых инструментов снижается, целесообразно приобрести облигации с постоянным доходом (то есть ОФЗ-ПД) на длительный срок. На фоне общей статистики (например, когда ставки по вкладам в банках падают), прибыль по ОФЗ-ПД с каждым годом будет все более привлекательной. Ведь доход по купонам устанавливается при эмиссии, а значит, не может меняться.

Зачем выпускают ОФЗ-АД

Вообще, ОФЗ-АД наиболее выгодны эмитенту, нежели чем инвестору.

Амортизация – является обязанностью эмитента выплатить часть номинала в указанный срок, то есть, частично погасить долг.

Если государство выпустит ОФЗ-ПД, и захочет погасить долг заранее, то оно сможет выкупить часть облигаций, что продаются в данный момент, и выплачивать купоны самому себе, тем самым, уменьшив долг. Но в любом случае, большая часть останется у инвесторов, и продадут бумагу только те, кто этого хочет. В случае же с ОФЗ-АД, всех инвесторов принуждают к продаже части облигаций. Это так же является причиной низкого интереса инвесторов к бумаге, так как облигация выгодна лишь для одной стороны.

ОФЗ-ПК

ОФЗ-ПК – это долговые бумаги с переменным купоном (ПК). Купон таких облигаций зависит от среднего значения RUONIA («эталонной» ставки). Простыми словами, это та ставка, по которой различные российские банки выдают друг другу кредиты в рублях. Обычно она приближена к текущей ключевой ставке Центробанка.

RUONIA – это показатель, который дает представление о состоянии финансового рынка. Если ключевая ставка, а также ставки по депозитам и кредитам растут, увеличится и значение RUONIA. Чем выше этот показатель, тем на большую прибыль по купонам держатели ОФЗ могут рассчитывать.

Виды облигаций с амортизацией

Как и обычные долговые бумаги, различаются по эмитенту:

- государственными или ОФЗ (к названию добавляется аббревиатура -ад).

- муниципальные;

- корпоративные.

Расшифровка ОФЗ-ад — облигации федерального займа с амортизацией долга.

У каждой бумаги свой алгоритм и особенности амортизации долга.

Несколько примеров:

- Первая амортизационная выплата. Амортизация может стартовать со второго года, через 3 года, 5 лет и так далее (с момента выпуска в обращение). То есть, без амортизационный период облигации будут больше походить на обычные бумаги с постоянным купоном.

- Гашение долга равными долями каждый год (или через равный период времени). Например, по 10% от номинала.

- Амортизация на равными долями. Первая выплат 10%, вторая 15%, третья снова 10%, четвертая 5%, пятая — 25%.

- Возврат долга через различные промежутки времени. Например, первая выплата будет через 3 года, следующая через год, потом через 1,5 года. И так далее.

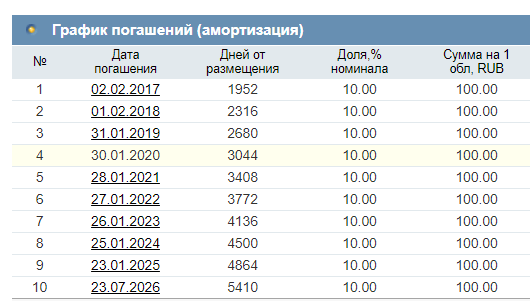

Облигации федерального займа (ОФЗ-ад). Ровный график платежей и погашение равными долями. Просто и понятно.

График погашений (амортизация) по ОФЗ-ад

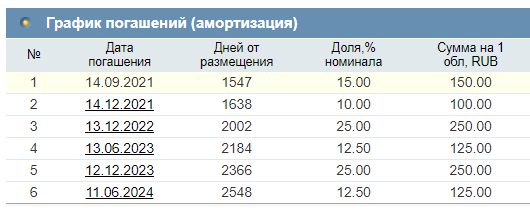

Пример по муниципальным облигациям. Выпустили в обращение в июле 2017 году. Первая амортизация долга назначена через 4 года с «копейками». Периодичность выплат «рваная». Долг погашается неравными частями.

Амортизация долга по муниципальным облигациям

Нужно знать! Выплата основного долга и купонов могут не совпадать по времени.

ОФЗ-ИН

В данном случае аббревиатура «ИН» подразумевает индексируемый номинал. У этих облигаций самый маленький купонный доход — всего 2,5%. Сейчас на рынке можно приобрести только один выпуск облигаций с ИН – ОФЗ 52001. Выплаты по купону держатели получают каждые 6 месяцев.

Номинал ОФЗ каждые 12 месяцев индексируется на величину инфляции. Приобретать долговые бумаги с индексируемым номиналом выгодно в момент высокой инфляции. Есть и недостаток – «инфляционный» доход можно будет получить только в конце срока погашения, а также при продаже облигации.

Могут ли облигации защитить от инфляции. Часть 1 — ОФЗ

Инфляция в России ускоряется. К началу ноября рост индекса потребительских цен в годовом выражении достиг 8% и сохраняются риски, что это еще не предел. ЦБ РФ пытается обуздать рост цен, решительно повышая ключевую ставку, но даже с учетом всех мероприятий предупреждает, что о развороте цикла можно будет говорить только к 2023 г.

В таких условиях владельцы средних и длинных облигаций испытывают не самые лучшие чувства, оценивая свой финансовый результат в 2022 г. Снижение цен нивелирует купонный доход, из-за чего прибыль по облигациям не компенсирует эффект обесценения денег. Чтобы не повторять этот неприятный опыт в 2022 г., посмотрим, в какие бумаги может переложиться российский инвестор, чтобы защититься от инфляции.

Почему облигации дешевеют из-за роста инфляции

Те, кто хорошо понимает, что такое процентный риск и дюрация, могут сразу перейти к следующему разделу. Кратко освежим в памяти, почему при росте доходностей цена облигации с фиксированным купоном снижается.

При росте инфляции, как правило, растет стоимость денег в экономике. Если деньги дешевеют на 8% в год, то банк не станет выдавать кредиты под 6%, ведь он на этом ничего не заработает. То же и с облигациями — при инфляции 8% инвестору неинтересно владеть бумагой с доходностью 6%. Он будет покупать более доходные альтернативы, продавая облигации. При этом цена на последние будет снижаться.

Пример: есть трехлетняя облигация с купоном 7% и ценой 100% от номинала (1000 руб.). Ставки выросли, и теперь по таким бумагам инвесторы хотят видеть доходность 8%. Иными словами, по трехлетней бумаге доход за 3 года должен составить 24% против 21%, который дает купон.

Чтобы наша облигация давала такую доходность, она должна торговаться по цене 97% от номинала (970 руб.). Тогда инвестор через три года получит 7*3 = 21% в виде купонов и еще 3% в результате роста цены до 100% к погашению. Это упрощенный пример, но он показывает основной принцип, по которому меняется цена на облигации.

На рынке множество выпусков облигаций, и они по-разному реагируют на рост ставок. Мерой чувствительности является такой показатель, как дюрация. Чем выше дюрация, тем сильнее падает в цене облигация в ответ на рост ставок, и наоборот. Дюрация напрямую зависит от длительности облигации — чем позже дата погашения, тем выше дюрация.

Подробнее о том, что такое дюрация, можно прочесть в специальном материале.

Флоатеры и инфляция

Одним из решений для защиты от процентного риска, является прямая или косвенная привязка купона к ставкам в экономике. Если купон будет расти вслед за инфляцией, ключевой ставкой или другими индикаторами денежного рынка, то цена на такие бумаги будет стабильной вне зависимости от динамики ставок. Бумаги с таким, плавающим, купоном называют флоатеры (англ. float — плыть).

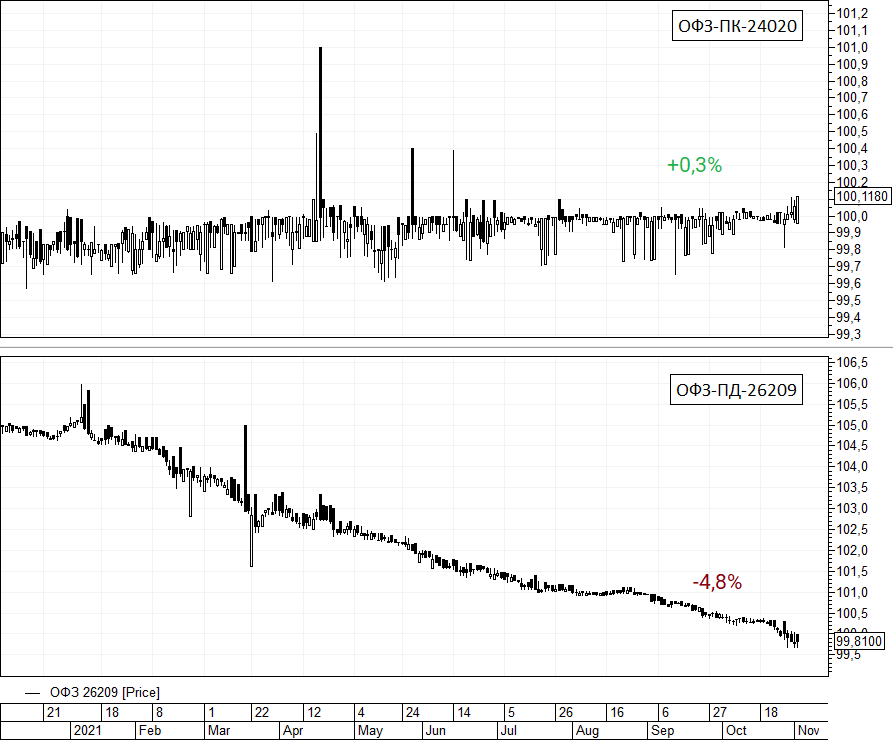

Хорошим примером являются ОФЗ-ПК. Купон этих бумаг привязан к ставке RUONIA, по которой крупнейшие банки кредитуют друг друга на срок 1 день. Эта ставка примерно равна ключевой ставке. Ниже приведен пример, как вели себя в 2022 г. цены на ОФЗ-ПК-24020 по сравнению с аналогичной по дате погашения бумагой ОФЗ-ПД-26209 с фиксированным купоном.

С учетом купонов за 10 месяцев 2022 г. выпуск 24020 обеспечил инвесторам эффективную доходность на уровне 5,2% годовых против 2,9% годовых по выпуску 26209.

Так как RUONIA движется вслед за ключевой ставкой, а ключевая ставка растет при росте инфляции, логично предположить, что ОФЗ с привязкой к RUONIA будет хорошей защитой от обесценения денег. Но это не всегда так — и пример 2022 г. наглядно это показывает.

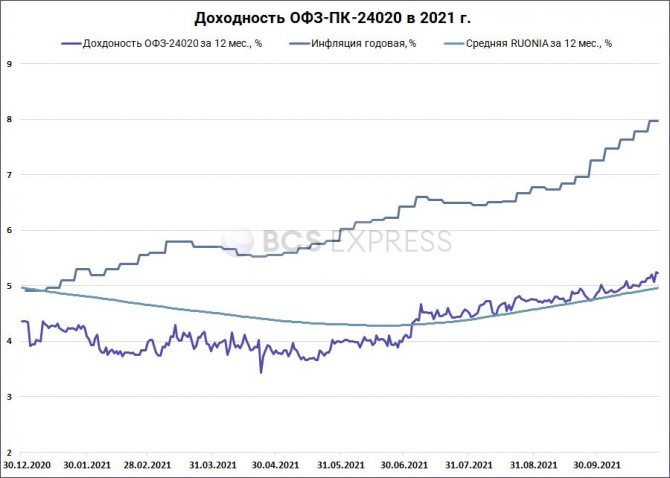

На графике выше представлена доходность по выпуску 24020 за 12 месяцев в сравнении с инфляцией за тот же период. Например, к 1 октября доходность по ОФЗ-ПК за последние 12 месяцев составила 4,9%, а инфляция за сопоставимый период составила 7,3%. Такое отставание характерно для всего 2022 г. В среднем доходность выпуска отставала от инфляции на 1,9%.

Дело в том, что на практике RUONIA не слишком хорошо коррелирует с инфляцией. Она следует не за фактическими данными, а отражает краткосрочный консенсус-прогноз, который не всегда совпадает с действительностью. Этот недостаток смягчается на долгосрочном периоде, но все-таки он есть.

Таким образом, ОФЗ с привязкой к RUONIA эффективно защищает капитал от процентного риска, но не в полной мере защищает от инфляции. Их хорошо использовать в портфеле в качестве эквивалента наличных, чтобы размещать временно свободные денежные средства с минимальной доходностью при отсутствии других инвестиционных идей.

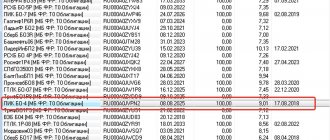

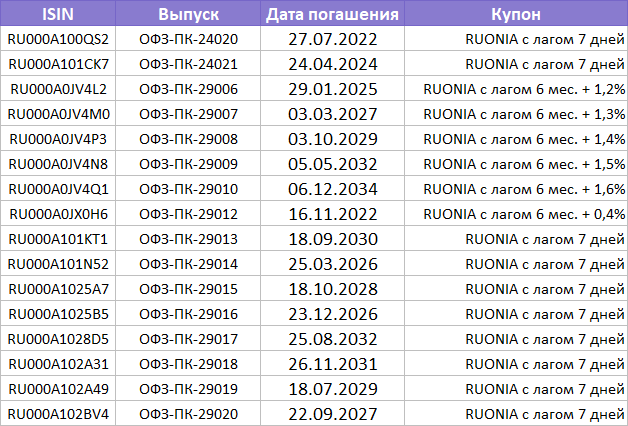

Вот список ОФЗ-ПК, которые обращаются на Московской бирже:

По шести выпускам ОФЗ-ПК с номерами 29006–29012 купон привязан к ставке RUONIA с лагом в 6 месяцев и предполагает премию сверх бенчмарка. Это более сложный инструмент, требующий специфического подхода к оценке. Подробнее этот инструмент мы рассматривали в специальном материале.

Линкеры ОФЗ-ИН. Гибкий подход к номиналу

Для защиты от инфляции есть и другое решение. Можно привязать к инфляции не купон, а номинал облигации. По такому принципу работают бумаги ОФЗ-ИН, номинал которых регулярно индексируется на размер инфляции. Такие бумаги называют линкерами.

Индексация по ОФЗ-ИН происходит с трехмесячным лагом. Например, за август цены выросли на 0,17%, значит этот рост будет учтен в номинале к концу ноября. Индексация рассчитывается ежедневно с точностью до копеек на основании ежемесячных данных от Росстата.

На Московской бирже сегодня торгуется 4 выпуска ОФЗ-ИН:

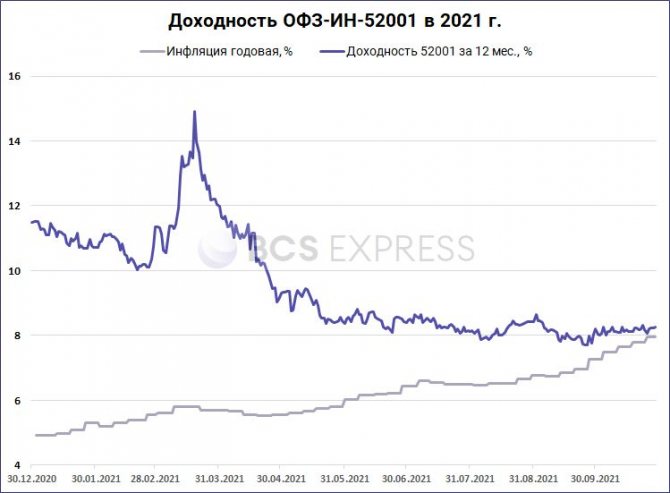

Помимо индексации, по выпускам ОФЗ-ИН предусмотрен купон в размере 2,5% от номинала (среднего размера номинала за период). За счет этого ОФЗ-ИН, в теории, должны обеспечивать инвестору доналоговую доходность выше инфляции. Посмотрим, так ли это на практике.

На графике хорошо видно, как доходность выпуска стабильно обгоняет инфляцию. Однако привлекает внимание скачок доходности в марте 2022 г. Дело в том, что ОФЗ-ИН более волатильны и в меньшей степени подходят для защиты от процентного риска. Скачок доходности в марте 2022 г. связан с низкой базой марта 2022 г., когда из-за пандемии возникли риски дефляции.

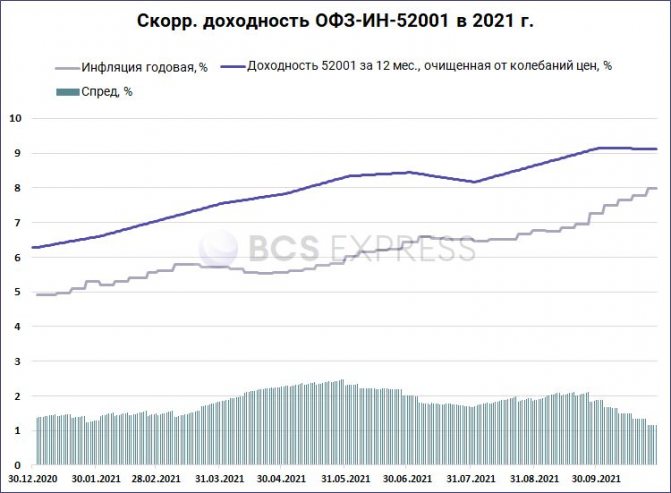

Чтобы корректнее оценить эффективность механизма ОФЗ-ИН, очистим результаты от влияния ценовых колебаний, допустив, что номинал на протяжении всего срока инвестирования оставался стабильным. Получились следующие результаты.

Несмотря на трехмесячный лаг в индексации, доходность выпуска 52001 была стабильно выше годовой инфляции на протяжении всего рассматриваемого периода. Среднее превосходство над инфляцией, или реальная доходность, составила 1,8%.

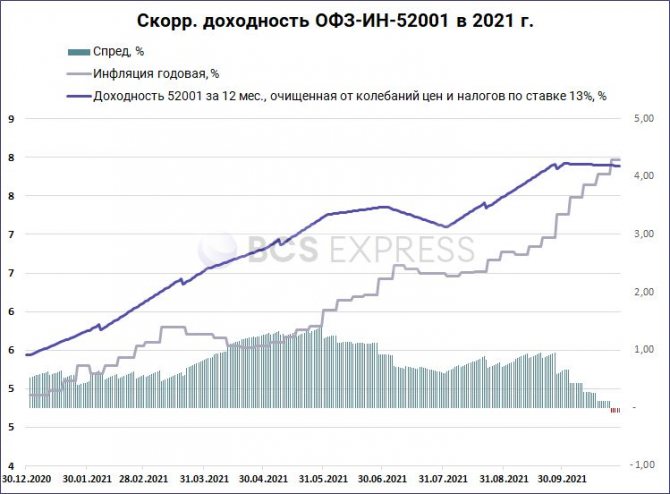

Теперь очистим результат от налогов. Скорректируем купонный доход и доход от индексации номинала на НДФЛ в размере 13%.

Средний спред над инфляцией сократился до 0,8%, а в конце октября даже ушел на отрицательную территорию из-за резкого скачка инфляции. Это связано в том числе с трехмесячным лагом, из-за чего сентябрьский скачок цен еще не нашел отражение в номинале облигации. На долгосрочном горизонте такие колебания сглаживаются.

Таким образом, ОФЗ-ИН можно считать надежной защитой от инфляции, в том числе на долгосрочном временном горизонте. При этом они не дают такой же степени защиты от процентного риска, как ОФЗ-ПК, поэтому не слишком подходят в качестве краткосрочного актива для размещения временно свободных средств.

Выводы

Среди российских гособлигаций есть два инструмента, доходность которых гибко подстраивается под рыночные условия. Это ОФЗ-ПК с купоном, привязанным к ставке RUONIA, и ОФЗ-ИН с номиналом, индексируемым на размер инфляции.

Выпуски ОФЗ-ПК обеспечивают доходность в районе средней ставки RUONIA за период и выступают хорошим инструментом для размещения временно свободных денежных средств, защищая капитал от процентного риска и обеспечивая минимальную доходность. Но защита от инфляции здесь не гарантирована.

Выпуски ОФЗ-ИН надежно защищают капитал от инфляции за счет индексации номинала. Однако они являются более волатильным инструментом. Цена на них зависит от инфляционных ожиданий и может колебаться. Этот риск можно нивелировать, удерживая бумагу до погашения. Данный инструмент выступает хорошим долгосрочным активом для консервативных инвестиций.

А что с корпоративными облигациями?

Корпоративные флоатеры, несмотря на малое количество ликвидных выпусков, имеют более широкий перечень бенчмарков, включающий RUONIA, инфляцию, ключевую ставку, кривую ОФЗ на разных участках и другие индикаторы. Эти инструменты мы рассмотрим во второй части материала.

БКС Мир инвестиций

Особенности инвестирования в ОФЗ через ИИС

Если вы хотите получать от инвестиций в ОФЗ больше, покупайте их на индивидуальный инвестиционный счет. ИИС — это разновидность брокерского счета с налоговыми льготами. Открыв ИИС, инвестор может получить от государства бонус в виде налогового вычета.

Есть два типа вычетов по ИИС:

- Тип А (вычет на взнос).Он позволяет вернуть 13% налога от внесенной на ИИС суммы, но не более 52 000 рублей в год. Сумма доступного вычета зависит от уплаченного за год НДФЛ. Вычет этого типа подойдет инвесторам, которые получают «белую» заработную плату.

- Тип В (вычет на доход).Позволяет не платить 13% НДФЛ с дохода от инвестирования. Вычет подходит активным инвесторам, которые рассчитывают заработать на торговле ценными бумагами.

Обратите внимание на то, что у ИИС есть несколько ограничений:

- Минимальный срок инвестирования — 3 года. Если закрыть ИИС раньше, право на налоговые льготы пропадет, а уже полученные вычеты придется вернуть.

- Внести на счет в течение года можно до 1 млн рублей.

- Пополнить ИИС можно только в рублях.

- Открыть можно только один ИИС. Если вы хотите открыть новый ИИС у другого брокера, текущий придется закрыть.

Облигации федерального займа на примере

Номинальная стоимость одной облигации составляет 1000 рублей. Это справедливо почти для всех облигаций.

ВНИМАНИЕ! Цена на вторичном рынке чаще всего отличается от номинальной, кроме того, в неё включен накопленный купонный доход (НКД). Рыночная цена выражается в процентах от номинальной стоимости, НКД обозначен в рублях. При покупке всё это выплачивается продавцу ОФЗ.

Например: ОФЗ 24019, ее котировка составляет 101,706, НКД = 40,27 рубля. Какова будет стоимость бумаги в рублях? Номинал – 1000 руб., а котировка выражена в процентах от номинала.

1000 руб. * 101,706% = 1017,06 руб.

Учитывая НКД, который будет уплачен продавцу, финальная стоимость ценной бумаги составит для покупателя:

1017,06 + 40,27 = 1057,35 руб.

Стоимость может быть как меньше, так и больше номинальной, все зависит от котировки облигации на рынке. Стоит помнить, что на момент погашения ОФЗ ее владельцу вернется номинальная стоимость вне зависимости от цены покупки.

Срок размещения данных ценных бумаг зависит от их вида и находится в диапазоне от 1 года до 30 лет.

Годовой доход в процентах находится в пределах от 7,5% до 10,5%. В некоторых случаях он может зависеть от срока владения облигациями.

Другой пример о доходности облигаций, простыми словами, можно посмотреть в этом видео:

Как купить ОФЗ на ИИС

Чтобы приобрести государственные облигации на ИИС, нужно:

- Открыть индивидуальный брокерский счет у надежного брокера. Например, в БКС вы можете открыть ИИС онлайн в приложении «БКС Мир инвестиций». Вся процедура займет не более 10 минут — вам достаточно заполнить простую форму регистрации и следовать дальнейшим инструкциям.

- Пополнить ИИС любым удобным способом.

- Купить подходящие ОФЗ. Если вы затрудняетесь с выбором, можете обратиться за помощью к финансовому советнику.

Что нужно запомнить

- ОФЗ — это долговые ценные бумаги. Их выпускает Министерство финансов РФ. Покупая гособлигации, вы даете в долг надежному заемщику — государству. Риски вложений в ОФЗ меньше, чем по другим инвестиционным продуктам.

- ОФЗ выпускаются на ограниченный срок. В течение этого срока держатель получает купонный доход. Дата погашения купонов и их размер известны инвестору заранее.

- Чтобы приобрести ОФЗ, необходимо открыть брокерский счет или ИИС. В случае покупки гособлигаций на индивидуальный инвестиционный счет, инвестор может рассчитывать на налоговые льготы от государства. Доход будет складываться из купонных выплат и ежегодного налогового вычета — 13% от суммы, внесенной на ИИС. За год благодаря вычету можно получить до 52 000 рублей.

- #Облигации

- #Советы начинающим

- #Начинающим

- #ИИС

Статья была полезна?

Спасибо за ответ!

Для чего их выпускают

Когда эмитент (компании, государство или муниципальные области) выпускают облигации, они берут деньги в долг. С обязательством выплаты процентов по купонам и основного долга в конце срока обращения.

Главная сложность или проблема. В последний день обращения бумаг, нужна «огромная куча» денег, дабы расплатиться со всеми держателями облигаций.

А где ее взять?

Откладывать заранее. Замораживая деньги. Копить-копить. И еще раз копить. А вдруг денег не наберется? Снова занимать на стороне?

А можно выпустить амортизационные облигации. Погашая долг небольшими партиями в течение всего срока.

Правило постепенного досрочного погашения выгодно компаниям, с постоянным денежным потоком.

Примеры.

Возьмем какой-нибудь Магнит. Для расширения бизнеса (открытия новых магазинов) нужны деньги. 900 миллионов. Средства привлекли при помощи выпуска облигаций. Компании нужно около года от момента сбора денег до запуска торговых точек. Потом они начинают генерировать прибыль. И Магнит имеет возможность часть этой прибыли направлять на уменьшение долга.

Лукойл. Для разработки и запуска нового месторождения привлекаются деньги инвесторов. Старт проекта запланирован через 5 лет. После этого новая нефть (и новые деньги) потекут рекой. На эти деньги можно амортизировать долг. Значит выпускаем аналогичные облигации.

Плюсы для эмитента:

- Снижения перекоса размера выплат. Компания, небольшими частями, безболезненно для бизнеса постепенно отдает основной долг.

- Экономия на выплаты по купонам. Амортизируя облигации, общий долг снижается. Проценты платятся уже с меньшей суммы.

Амортизационные облигации напоминают потребительский кредит или ипотеку. Заемщик, получая кредит в банке, ежемесячно платит проценты по кредиту + часть долга. Это более щадящий режим выплат, если бы нужно было выплачивать только проценты. А лет через 5-10 отдать сразу весь долг единовременно.