Что такое ОФЗ

Облигации федерального займа — это долговые бумаги, которые выпускает российское правительство. Странам почти всегда нужны финансовые средства, но привлекать их из налогов, акцизов или бюджетных фондов сложно, поэтому государство обращается к инвесторам. Оно берёт у них деньги на оговорённый срок, в который гарантирует вернуть всю сумму — номинал облигации. Также инвесторам обещают купоны — периодические процентные платежи, по сути похожие на начисление процентов по вкладу.

Любой частный инвестор может купить ОФЗ на Московской бирже: эти ценные бумаги доступны через любого брокера. Облигации размещают часто, и их хватает всем. Например, в начале 2012 года выпустилиОблигация ОФЗ‑26207‑ПД / RusBonds 350 миллионов ОФЗ 26207. Каждая бумага стоит 1 000 рублей. Купоны переводят дважды в год, а равны они 8,15% годовых.

Эмитент ОФЗ, Минфин, обязан публиковать основные характеристики облигации: сроки, даты, процентные ставки и многое другое. Скриншот: Московская биржа.

Государственный долг считается безопасным активом, поэтому облигации постоянно выпускают и покупают. Например, такие ценные бумаги размещают Казначейство США, Министерства финансов Великобритании и Китая. У первых высший кредитный рейтинг — AAAS&P, Moody’s, Fitch and BDRS Credit Rating by Country / Trading Economics, у вторых — АА, а у третьих — A. В Россию рейтинговые агентства верят чуть меньше — BBB, но это всё равно надёжное вложение.

Что такое Облигации Федерального Займа простыми словами

Облигации федерального займа (ОФЗ) – это долговая бумага, но в роли эмитента выступает государство. Этот инструмент используется для привлечения займов на выгодных для обеих сторон условиях.

Очень дорогая реклама — Продолжить чтение ниже

Доход инвестора формируется за счет купонов (есть и другие методы вознаграждения, об этом речь пойдет ниже), а государство получает «дешевый кредит

».

Ключевое преимущество государственных облигаций – практически 100%-ная надежность. Неисполнение обязательств по ОФЗ возможно лишь при банкротстве, такой сценарий маловероятен.

С точки зрения надежности и доходности облигации федерального займа – это прямой аналог банковского депозита, но без ряда недостатков. В отличие от депозита в банке бонды можно продать в любой момент, не теряя купонный доход. Надежность на сопоставимом уровне, АСВ не страхует инвестиции в ОФЗ, но эмитент в лице РФ считается высоконадежным. По доходности ОФЗ также обходят предложения банков.

Если максимально упростить принцип работы государственных бондов и разобраться в том, что такое облигации федерального займа и как они работают простыми словами, то выглядит схема так:

- Министерство Финансов РФ может занимать деньги и за рубежом, и внутри страны. Бонды – инструмент, определяющий взаимоотношения между заемщиком и кредиторами. МинФин РФ само определяет объем эмиссии и доходность облигаций.

- Покупая ОФЗ, инвестор фактически передает МинФину деньги в долг. Характеристики облигаций – открытая информация, перед покупкой известна доходность и срок, когда МинФин РФ вернет деньги, погасив долговые бумаги. МинФину РФ выгодна эта схема так как он сам определяет условия, на которых получает займ.

- Держатель облигации регулярно получает купонный доход, потом МинФин РФ погашает долговые бумаги, возвращая держателю сумму, равную номиналу, за каждую ОФЗ.

По этой схеме работают все долговые бумаги, в том числе и эмитированные отдельными компаниями.

Кому подходят ОФЗ

Финансовые советники любят предлагать начинающим инвесторам составить портфель формата «60/40» — 60% акций и 40% облигаций. В реальности доля и вообще наличие последних зависят от целей, возраста, терпимости к риску и временного горизонта инвестора.

Есть ситуации, в которых стоит присмотреться к ОФЗ повнимательнее:

- Долгосрочные накопления. Если инвестор собирается купить квартиру или оплатить образование детям через 5–10 лет, то такому человеку важно не потерять деньги. Акции слишком сильно колеблются, поэтому разумно пожертвовать потенциальной доходностью, но сохранить и немного приумножить накопления.

- «Парковка» денег на небольшой срок. Иногда инвестор не видит хороших акций для вложения или считает, что время ещё не пришло. Он может купить облигации, чтобы защитить капитал от инфляции в ожидании подходящего варианта.

- Обучение малой кровью. Государственные облигации достаточно безопасные и зачастую не так сложно устроены, как корпоративные. Начинающий инвестор может довольно быстро в них разобраться, причём не потеряв много денег в процессе обучения.

Варианты приобретения ОФЗ-н во второй и последующие разы

Если инвестор уже имеет открытый брокерский счет и счет-депо, приобретение ценных бумаг возможно несколькими способами. Наиболее простой — обратиться в отделение банка. Повторная процедура займет намного меньше времени, чем при первичном посещении.

Существует возможность приобрести облигации дистанционно. Для этого необходимо предварительно перевести средства на брокерский счет.

Внимание!

При прямом зачислении денег на брокерский счет часто возникают затруднения. Поэтому проще сначала внести средства на банковский счет, а затем перевести их на брокерский с помощью интернет-банка. На сервисе «Сбербанк Онлайн» установлен лимит на данную транзакцию — не больше 500 руб. в сутки.

Приобрести облигации можно также через онлайн-сервис или мобильное приложение брокера.

Какими бывают ОФЗ

Они отличаются датами погашения, доходностью, периодичностью выплаты купонов. Последние тоже есть разные: четыре вида доступны всем на Мосбирже, а ещё один предлагают только некоторые банки.

С постоянным купонным доходом

Коротко их называют ОФЗ‑ПД, это самый популярный и распространённый тип государственных облигаций. Частным инвесторам проще всего в них разобраться, потому что принцип работы похож на обычный вклад в банке: график и размер выплат известны заранее, доходность не меняется.

Например, к этому типу относится ОФЗ 26207 из начала статьи — до 2027 года каждый февраль и август инвестор будет получать с облигации купон на 40,64 рубля.

С переменным купонным доходом

Известны как ОФЗ‑ПК: размер всех купонов объявляют заранее, но процент со временем меняется. Его хитро рассчитывают в зависимости от ключевой ставки Центробанка: если её поднимают, то облигации становятся более доходными вслед за ней. Но это же работает в обратную сторону.

Например, ОФЗ 24020 выпустилиПараметры облигации федерального займа SU24020RMFS8 / Московская биржа летом 2022 года, и каждые четыре месяца по ней приходит купон. Когда ключевая ставка была повыше, инвесторы получали 6,2–6,8% годовых. Потом она упала, а вслед за ней и доходность облигации — до 4%.

Будущие купоны по ОФЗ‑ПК неизвестны, но эмитент публикует ставку и рублёвое значение уже выплаченных купонов. Они меняются вслед за ставкой Центробанка. Скриншот: Минфин России.

Сейчас ключевая ставка, а вместе с ней и доходность, растут, но будущее неизвестно. Поэтому облигации такого типа подходят тем, кто готов анализировать рынок и пытаться уловить тренды.

С индексируемым номиналом

Или ОФЗ‑ИН. Процент по купону остаётся одним и тем же (невысоким), а вот номинал каждый год индексируют на величину инфляции. Например, ОФЗ 52001 выпущенаОтдельные характеристики облигаций федерального займа с индексируемым номиналом (ОФЗ‑ИН) / Минфин России в 2015 году с номиналом в 1000 рублей и ставкой купона в 2,5%. Если бы инвестор купил её в самом начале, то получил бы 25 рублей с одной бумаги в год.

Минфин рассчитывает помесячную индексацию облигации на год вперёд — на этом горизонте инвестор может рассчитать, сколько он получит с каждой бумаги. Скриншот: Минфин России.

Но покупка в июне 2022 года принесла бы больше — за несколько лет номинал вырос до 1305 рублей. Номинальная доходность при той же ставке купона — 32,6 рубля. И это ещё при довольно низкой инфляции — чем она выше, тем выгоднее держать бумаги подобного типа.

С амортизацией долга

Коротко — ОФЗ‑АД. Помимо купонов, государство частями возвращает и основной долг. Это как обычный платёж по кредиту, когда треть суммы приходится на проценты, остальное — на занятые деньги.

Например, ОФЗ 46022 обращаетсяОб аукционе по размещению ОФЗ / Банк России с 2008 года, а погасят её в 2023. Номинал облигации изначально был равен 1000 рублей, а ставка купона — 7,5%. Инвестору выплачивают по 37 рублей дважды в год, но 20 июля 2022‑го вернут половину номинала: человек получит 500 рублей и купон ещё на 27,42. После этого придут два оставшихся купона, но всего по 13,71 рубля — потому что их начислят на сокращённый вполовину долг.

Высчитывать даже номинальную доходность по таким бумагам трудно. Если учитывать колебания рынка, комиссии и налоги, всё ещё сложнее, поэтому облигации с амортизацией постепенно уходят с рынка.

С «народностью»

Бумаги типа ОФЗ‑Н появились несколько лет назад, они предназначены только для физлиц — отсюда и «Н» в названии, которое официально значит «народные». По сути эти облигации ближе всего к ОФЗ‑ПД: сразу известны и даты выплаты купонов, и сроки погашения, и ставки — которые со временем меняются в большую сторону. Но на бирже такую бумагу не купить, толькоИнформационное сообщение о начале размещения ОФЗ для физических лиц выпуска №53008RMFS / Минфин России в одном из четырёх банков: ВТБ, Сбербанке, Промсвязьбанке и Почта Банке.

Например, ОФЗ 53008 выпустилиПриказ Минфина России от 29 июля 2021 года №351 «Об эмиссии облигаций федерального займа для физических лиц выпуска № 53008RMFS» в начале августа 2021‑го, будет шесть купонов дважды в год: в феврале и августе. Но ставка по ним должна расти с 5 до 8,87%: если инвестор купит облигацию в самом начале, то по первому купону получит 27,12 рубля, а по шестому — 44,23.

Как выбрать гособлигации для покупки

Выбор ОФЗ зависит от сроков инвестирования. Большинство рядовых инвесторов просто хотят вложить деньги на относительно небольшой промежуток времени (до 3 лет), чтобы накопить на какую-то крупную покупку: машину, квартиру, дачу. Поэтому вполне резонно ориентироваться на срок, когда понадобиться изъять капитал с рынка. В таком случае лучше выбрать краткосрочные гособлигации. Можно даже одного выпуска. В данном случае диверсифицировать риски нет необходимости.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

| ОФЗ-25084-ПД | 5,3% | 04.10.2023 |

| ОФЗ-26211-ПД | 7,0% | 25.01.2023 |

| ОФЗ-26215-ПД | 7,0% | 16.08.2023 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

С переменным купоном облигации также хорошо подойдут для снижения риска волатильности цены. Безопаснее всего покупать с меньшим сроком погашения.

Таблица с ОФЗ-ПК:

| Название | Купон | Дата погашения |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40% | 16.11.2022 |

| ОФЗ-24021-ПК | RUONIA (за последние 7 дней) | 24.04.2024 |

| ОФЗ-29007-ПК | RUONIA + 1,20% | 29.01.2025 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29006-ПК | RUONIA + 1,20% | 03.03.2027 |

| ОФЗ-29008-ПК | RUONIA + 1,40% | 03.10.2029 |

| ОФЗ-29009-ПК | RUONIA + 1,50% | 05.05.2032 |

| ОФЗ-29010-ПК | RUONIA + 1,60% | 06.12.2034 |

Фактически все ОФЗ имеют плюс/минус одинаковую доходность в моменте. Разница будет ощущаться только, когда инвестор вкладывается на долгосрок. Поэтому вопрос инвестора скорее зависит от его желания: готов ли он зафиксировать доходность на долгое время или же его устроит средняя доходность по ключевой ставке.

Как зарабатывать деньги на ОФЗ

У частного инвестора есть несколько способов — от традиционных для фондового рынка инвестиций и спекуляций до легальной налоговой оптимизации.

Получать купонный доход

Есть инвесторы, которые не готовы тратить время и силы на кропотливый анализ облигаций — они просто хотят «припарковать» деньги и наблюдать, как их становится больше.

Допустим, у человека есть миллион рублей, который он хочет отложить на покупку квартиры через шесть лет. Инвестор не готов вкладываться в акции, которые могут вырасти, а могут и сильно упасть. Поэтому он покупает ОФЗ 26207 с купоном 8,15%: каждый год человек будет получать по 81,28 рубля на купонах.

Номинал и купонная доходность ОФЗ 26207.

В 2027 году инвестору вернётся номинал облигации — тысяча рублей плюс останутся купонные платежи — 487,64 рубля. Это значит, что изначальный капитал вырастет почти на 50%.

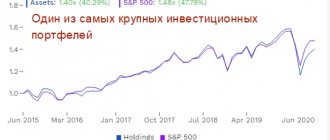

А ещё инвестор может диверсифицировать свой портфель и купить акции ETF, где уже есть целая корзина ОФЗ. Например, биржевой фонд SBGB полностьюФонд «Индекс Мосбиржи государственных облигаций (SBGB)» / Сбер управление активами состоит из 23 государственных облигаций разных выпусков, а в «Открытие — Облигации» на них приходитсяПИФ «Открытие — Облигации» / УК «Открытие» 22%.

Сравнение фондов «Открытие — Облигации» и «Сбер SBGB».

Зарабатывать на разнице цен

Облигации не обязательно держать до погашения — ими можно спекулировать и зарабатывать на разнице между ценами покупки и продажи.

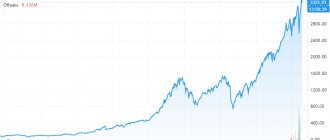

Допустим, инвестор купил ОФЗ 24020 в марте 2022 года. Облигация тогда стоила дешевле: он мог приобрести её за 997,9 рубля. Поодиночке ими не торгуют, лоты начинаются от 10 штук, поэтому инвестор заплатил 9979 рублей. Уже через месяц цена выросла до номинала в 1000. Доход за месяц — 2,1 рубля с одной облигации, или 21 с 10 бумаг.

Синий график — колебания цены облигации на бирже в процентах от её номинала. Скриншот: Smart‑lab.

А ещё за это время инвестор мог получить купон — 10,45 рубля по облигации и 104,5 за десять штук.

Искать более выгодные облигации

Новые ОФЗ появляются постоянно, но экономические условия так же часто меняются. К примеру, ОФЗ 52003 выпустили в августе 2022 года — это время низкой ключевой ставки в России, поэтому и облигация не слишком прибыльная: купон равен всего 2,5%. С другой стороны, в 2011 году появилась ОФЗ 46023 со ставкой в 8,16% — в то время ключевая ставка в России была выше, поэтому и ценная бумага оказалась доходнее.

Значение имеет и срок погашения облигации — чем дольше она будет обращаться, тем доходнее будет. Например, ОФЗ 53005 рассчитана на три года и принесёт по 5,25%, а ОФЗ 46020 — аж на 30 лет, и ставка купона равна 6,9% годовых.

Экономить на налогах с помощью ИИС

Инвестор может не просто купить ОФЗ, а положить их на индивидуальный инвестиционный счёт, ИИС. Это специальный брокерский счёт, который помогает сэкономить на налогах двумя способами.

Вычет типа «А» подходит большинству людей — он позволяет вернуть до 52 000 рублей в год независимо от доходности инвестиций. А при вычете типа «Б» можно не платить 13% подоходного налога от сделок.

Допустим, инвестор открыл ИИС в 2022 году, каждый год вносит на него 400 000 рублей и покупает ОФЗ. Если он подобрал облигации так, что их все погасят в 2022 году, то получит: номинал ценных бумаг, купонный доход по ним и 156 000 рублей налогового вычета.

Где искать и покупать?

Информацию о размещенных ОФЗ и других ценных бумагах можно найти на сайтах Русбондс.ру, Московской и Санкт-Петербургской бирж. Выше уже упоминалось, что «народные облигации» можно купить не у всех брокеров. Что касается других видов облигаций, то все они размещены на фондовом рынке. Доступ к нему дает брокер. То есть для работы с ценными бумагами вам прежде всего надо выбрать брокера и заключить с ним договор. После того, как вы получили доступ на биржу, вам надо будет установить специальное приложение для торгов. Чаще это QUIK, у некоторых брокеров возможна покупка через личный кабинет. После внесите деньги на счет и начните работу.

Как не потерять деньги на ОФЗ

Все расчёты выше — номинальная доходность. В реальности она почти всегда будет немного ниже, потому что есть траты, которых не избежать.

Отличать номинальную ставку от эффективной

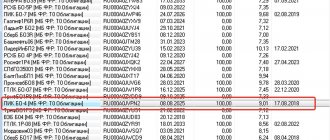

Облигации — рыночный инструмент: они торгуются на бирже, и их цена постоянно меняется. К примеру, номинал ОФЗ 26207 равен тысяче рублей, но в 2022 году бумагу можно было купить за 979,5 рубля, а в 2020 — за 1173,8.

Помимо этого, инвестор должен заплатить «накопленный купонный доход» предыдущему владельцу бумаги. Например, 16 августа 2022 года придётся отдать 1069,3 рубля за саму облигацию и ещё 13,4 за купоны.

Сверху — цена облигации по данным последней сделки, в процентах от номинала. НКД — накопленный купонный доход, который придётся заплатить предыдущему держателю бумаги. Скриншот: Московская биржа.

Фактически инвестор заплатит не тысячу рублей, а 1082,7 рубля. Из‑за этого эффективная доходность ценной бумаги автоматически упадёт с 8,15 до 6,83%.

Учитывать потери на комиссиях и налогах

Кроме рыночных издержек, инвестору придётся учесть и комиссии брокера. В среднем организации берут 0,3% с каждой операции. Предположим, что инвестор купил 10 штук ОФЗ 26207 — они обойдутся в 10 827 рублей, а с учётом комиссии — в 10 859.

Затем придётся заплатить налоги — их в России платят брокеры, подавать отдельные декларации не нужно. Но реальную доходность тоже снижается. С января 2022 года все облигации в России облагаютсяФедеральный закон от 1 апреля 2022 года №102 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», статья 2, пункт 4.3 налогом на купонный доход — раньше государственные облигации от этого освобождали. В конце 2022 года инвестор получит 812,8 рубля купонного дохода. С них придётся заплатить 13% налога, то есть 105,7 рубля.

Номинально инвестор мог бы заработать 812,8 рубля только на купонных выплатах. Фактически же он получит 687,1 после вычета комиссии и налога.

В чем преимущество ОФЗ перед другими ценными бумагами?

Вложения в облигации является одним из самых надежных видов инвестирования. Если сравнивать с банковскими депозитами, то уровень надежности у ОФЗ выше. Надежность банковских вкладов напрямую зависит от рейтинга банка. Здесь просматривается прямая зависимость, чем выше надежность банка, тем выше надежность сохранности вкладов. Но есть и существенный минус: за высокий рейтинг надежности приходится расплачиваться более низкими процентными ставками. Если проанализировать предложения от крупнейших российских банков (Сбербанк, ВТБ и прочие), то наблюдаем, что банковские ставки по вкладам у них самые низкие. Разница может составлять 50-80%, чем в среднем по этому сектору.

Гарантом выплаты по ОФЗ выступает государство. И соответственно, рейтинг надежности гос. облигаций равен кредитному рейтингу самого государства. Оно отвечает по своим обязательствам перед держателями гос. долга. Если государство перестает отвечать по своим обязательствам, то происходит дефолт. Но вероятность наступления дефолта в стране гораздо ниже, чем дефолт любой частной компании.

Выше по надежности только облигации иностранных эмитентов. Но у них, как правило и более низкая доходность.

Что стоит запомнить

- ОФЗ — ценные бумаги, с помощью которых Россия берёт деньги в долг у инвесторов. Взамен она обещает выплачивать процент за пользование и в оговорённое время вернуть всё обратно.

- Есть множество ОФЗ, которые отличаются сроками погашения, частотой выплаты процентов и размером последних — всё влияет на доходность для инвестора.

- Выбор конкретных облигаций зависит от целей, возраста, свободных денег, терпимости к риску и иных особенностей инвестора. Одним лучше собирать собственный портфель из отдельных выпусков ОФЗ, другим проще вложиться в ETF.

- Инвестор может зарабатывать на купонных выплатах, разнице цен продажи и покупки и налоговых льготах.

- Важно считать эффективную доходность ОФЗ — колебания рынка, комиссии брокера и налоги могут снизить результат на несколько процентов годовых.

Примеры инвестиционных портфелей из ОФЗ

Вариант 1. Простой и универсальный

- 30% — краткосрочные;

- 30% — долгосрочные;

- 40% — с переменным купоном;

Такое соотношение ОФЗ в портфеле подойдёт на долгосрочное инвестирование. Инвестор может рассчитывать на среднюю доходность такого портфеля.

Вариант 2. Защищенный портфель из ОФЗ

- 70% — краткосрочные;

- 30% — с переменным купоном;

Этот вариант подойдёт для тех, кто не любит рисковать. Волатильность такого соотношения ОФЗ будет одной из самых низких. Ниже только, если включить в портфель краткосрочные выпуски на 100%.

Вариант 3. Долгосрочный портфель гособлигаций

- 10% — краткосрочные;

- 20% — с переменным купоном;

- 70% — долгосрочные с фиксированным купоном;

В этом варианте инвестор делает предположение, что ключевая ставка ЦБ будет снижаться или останётся не этом уровне на долго. Если же она поднимется, то этот портфель понесёт убытки от снижения стоимости ценных бумаг.

Подведем итоги

Итак, ОФЗ дают неплохую альтернативу банковским вкладам, обеспечивая приемлемую доходность и высокую надежность. Освоить инвестирование в ОФЗ не намного сложнее, чем работу со вкладами. Особенно привлекательными становятся ОФЗ для тех, кто имеет достаточно существенные накопления, значительно превосходящие лимит страхования АСВ.

Освоив работу с ОФЗ, можно переходить к другим, более сложным биржевым инструментам: муниципальным, корпоративным облигациям, акциям. Но и в этом случае базовую часть своего капитала, своего рода “золотой запас” следует держать в высоконадежных активах, к числу которых, несомненно, относятся ОФЗ.

Видео на десерт: 7 самых опасных мест на земле

Как купить облигацию после выбора?

Чтобы купить выбранную ОФЗ нужно:

- Поместить бумагу в портфель (поле в QUIK “Мой портфель облигаций”)

- Выделить нужную облигацию, если в портфеле несколько

- Указать “Новая заявка” (горячая клавиша “F2”)

- Указать количество лотов

- Нажать на чек бокс “Покупка”

- Отметить чек бокс “Рыночная”

- Указать код клиента, на который приобретаете бумагу

- Нажать “Да”

Окно покупки ОФЗ в терминале квик