Поделись полезной страницей:

Облигации федерального займа – это надежный инструмент инвестирования для физических лиц. Ценные бумаги ОФЗ-н, выпущенные в оборот государством в 2022 году, можно приобрести в банках ВТБ или Сбербанк с 15 марта по 14 сентября. При условии приобретения государственных облигаций в этот период и удержании их на протяжении 3-х лет, доходность ОФЗ-н превысит выгоду от любого депозита в российский банк на аналогичный период.

Что такое народные облигации?

Облигации федерального займа (ОФЗ), ранее называемые облигациями народного займа, это давно известный финансовый инструмент инвестирования в государственную экономику. Это облигации, выпущенные специально для населения, которые не пользуются популярностью у опытных инвесторов. Но простым людям, только начинающим постигать финансовую грамотность, этот инструмент может понравиться.

Отличие новых ОФЗ-н в их доступности физическим лицам и относительной простоте покупки. Сейчас появилась возможность использовать федеральные облигации, как альтернативу вкладам.

Облигации федерального займа одновременно проще для понимания, чем другие инструменты инвестирования, и выгоднее процентов с банковских депозитов, а их надежность гарантируется государственной экономикой. В отличие от депозитных вкладов, потеря ОФЗ-н грозит только в случае дефолта страны, и разорение банка-агента не отразится на инвесторах.

Что такое облигации федерального займа для населения (ОФЗ-н) и стоит ли приобретать данный финансовый инструмент, расскажут в этом видео.

Цели государства

Согласно разъяснениям министра финансов Силуанова, облигации федерального займа выпущены с целью создания общественного института, повышающего финансовую грамотность населения.

Наполнение государственного бюджета, за счет привлеченных средств, не окажет значимого влияния на экономику, поэтому Минфин запустил эту программу, чтобы приучить людей использовать инвестиционные инструменты вместо депозитов, стимулировать население к среднесрочным сбережениям. Это также оказывает влияние на финансовый сектор в целом и способствует повышению банками качеста и доступности их услуг.

Основными выгодоприобретателями, после самих вкладчиков, станут банки, реализующие ценные бумаги. Для самого Минфина, программа ОФЗ-н имеет общественно развивающее значение. Государственные облигации выпущены с целью создания альтернативы депозитам для населения.

Где купить?

Облигации федерального займа, выпущенные в оборот в период с марта по сентябрь 2022, реализуются физическим лицам в отделениях банков ВТБ и Сбербанк. Для приобретения ОФЗ-н нужно прийти в банк, открыть личный счет, составить договор и купить ценные бумаги. Действующие клиенты могут приобрести облигации дистанционно через личный кабинет. Третья партия народных облигаций поступила в ВТБ и Сбербанк 15 марта, и будет поступать до 14 сентября. После истечения этого срока, реализация облигаций прекратится.

Важно! Облигации народного займа запрещены к обращению на вторичном рынке, дарению и использованию в качестве залога. ОФЗ-н сдаются только в тот же банк, где были приобретены, либо переходят по наследству.

В отдельной статье вы можете прочитать, какие существуют способы покупки ОФЗ физическими лицами.

Как выглядят ОФЗ

Раньше облигации печатали на красивой бумаге с водяными знаками, от которой каждый раз при выплате дохода отрезали купон. Теперь облигация — это запись в электронной базе данных депозитария, и физического воплощения она не имеет.

ОФЗ покупаются на фондовом рынке (бирже) через брокеров, примерно также, как вы покупаете товары в интернет-магазине. То есть, не нужно никуда ехать, все операции проводятся удаленно через Интернет. После покупки, ОФЗ зачисляются на счет в депозитарии, так же как ваша зарплата зачисляется на счет в банке. Разница лишь в том, что зарплату потом можно “обналичить” в банкомате. С облигацией так не получится, но вы всегда сможете получить отчет депозитария, в котором будет указано сколько и каких облигаций хранится на вашем счете.

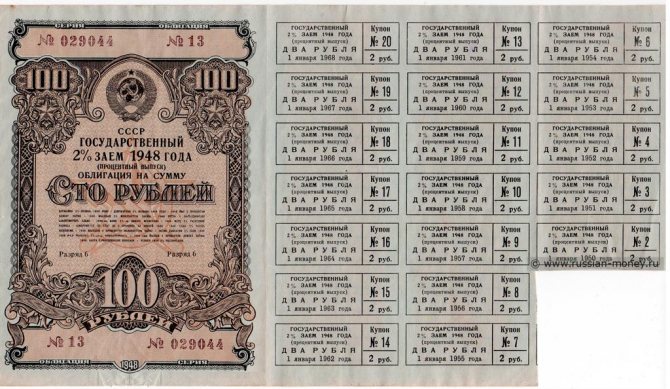

фото Облигации СССР 1948 года, взято с сайта russian-money.ru

Кто имеет право приобрести?

Приобрести ОФЗ-н могут совершеннолетние граждане РФ, выступающие физическими лицами. Приобретенные ценные бумаги нельзя передавать на учет в другие банки и депозитарии, продавать и передавать любым иным образом, а также использовать как обеспечение залога. Облигации народного займа можно будет только сдать в тот же банк, где они были приобретены.

После истечения 3-х летнего срока, стоимость с добавочными процентами будет зачислена на личный счет клиента, после обращения, либо автоматически. Сдать облигации можно до истечения срока их действия, потеряв часть инвестиционного дохода.

Стоимость

Облигации федерального займа 3 выпуска, запущенные в оборот с 15 марта 2022, стоили 1 тысячу рублей в первые пару дней. Далее их стоимость незначительно корректируется и ежедневно обновляется. Уточнить актуальную цену можно на сайте Минфина. С момента приобретения ценной бумаги, ее стоимость и рентабельность фиксируются, переставая зависеть от рынка. Это делает облигации более надежным инструментом, чем торговля ценными бумагами, и более выгодным, чем депозит.

Справка! Номинал каждой облигации народного займа составляет 1 000 рублей. Купить можно от 30 до 15 000 ценных бумаг одного выпуска. Стоимость, всех выпущенных облигаций Минфином в оборот, составила 15 миллиардов рублей.

Можно использовать комбинацию с обычным брокерским счётом

Если при зарплате в 25 000 ₽ в месяц я внесу на свой ИИС сумму в размере 1 000 000 ₽, у меня сразу снизится эффективная ставка (произойдёт противоречие с 1 пунктом статьи). Посчитаем. С зарплаты в 300 000 ₽ в год я могу претендовать на возврат только 39 000 ₽. Допустим, я пополнил свой ИИС в первый год с момента его открытия на 1 миллион ₽: 39 000 ₽ х 100 : 1 000 000 ₽ = 3,9%. Теперь делим результат на 3 года. Прибыль по отношению к внесённой сумме составит всего 1,3% годовых.

На этом этапе на повестку дня снова выходят повседневные вопросы. Допустим, мне срочно потребовалась небольшая сумма на короткий срок. Где её взять, если с ИИС снимать нельзя без потери выплат? Как быть? Как и в случае с комбинацией с вкладом, можно заранее разделить свои деньги на две части. На 300 000 ₽ пополнить свой индивидуальный инвестиционный счёт, а оставшиеся 700 000 ₽ вложить в ценные бумаги на обычном брокерском счёте. В своей практике я активно использую именно такую схему. При этом на брокерский счёт я покупаю облигации с коротким сроком погашения — всего на 1 год. В таком случае у меня сохраняется финансовая возможность для решения повседневных задач.

Раньше использовалась комбинация индивидуального инвестиционного счёта и банковского вклада. Но после получения достаточного опыта работы с ценными бумагами мне стало проще купить облигации, чем держать деньги на депозите.

Цена сегодня

Цена для покупки ОФЗ-н меняется каждый день. Они вывешиваются на официальном сайте Министерства финансов РФ на этой странице. Чтобы посмотреть, нужно перейти в документ «цены размещения». Цена будет указана в процентах от номинала. Номинал равен 1000 рублей. Т.е. если указано 98%, значит одна облигация обойдётся вам в 980 рублей, и 1010 рублей, если 101%. Кроме того, нужно будет заплатить поверх и накопленный купонный доход (НКД) за каждую бумагу, если он не нулевой.

Инвестиционные стратегии

Каждый владелец брокерского ИИС, вкладывающий средства в государственные бонды, самостоятельно выбирает инвестиционную стратегию. Она зависит от целей, преследуемых инвестором. За период действия программы сформировалось несколько популярных вариантов, заточенных под условия инвестсчетов.

Купить и забыть

Стратегия «купить и забыть» подходит консервативным трейдерам, рассматривающим ИИС как альтернативу банковскому депозиту. Основная задача, решаемая при ее осуществлении – получить максимальную прибыль, осуществляя минимальное количество операций.

Для достижения цели владелец счета:

- покупает ОФЗ, срок погашения которых находится рядом со временем окончания инвестиций;

- увеличивает доход путем покупки «длинных» бумаг.

Обычно трейдеры ориентируются на окончание 3-летнего моратория по возврату активов с ИИС. Но так как срок действия инвестсчетов не ограничен, владельцы могут использовать счет для длительного накопления, окончание которого приурочено к крупным тратам или снижению стабильности, например, к выходу на пенсию, совершеннолетию ребенка, покупке автомобиля или квартиры.

Отсортировав облигации по дате погашения (клик мышкой по названию столбца), можно выбрать подходящие ОФЗ. При открытии счета в 2022 году к окончанию 3-летнего срока следует выбирать выпуски – 26205, 26217, 25083, 26209, 29012, 26220, 26211.

Для того чтобы деньги постоянно работали, выпуск следует взять рядом или немного позже окончания 3 лет. Например, при открытии ИИС в декабре 2022 для стратегии «купил и забыл» лучше всего подходят ОФЗ 25083. Если инвестор выберет выпуск 26217, деньги три месяца после погашения не будут приносить проценты.

Как правило, более длинный срок займа обеспечивает большую доходность инвестору. Такая ситуация характерна в условиях стабильной экономики. В таблице можно увидеть, что несмотря на разный размер купона, рынок выравнивает доходность ОФЗ с одинаковыми сроками возврата займа. Особенно это характерно для бондов с близкими датами гашения.

Из общей тенденции выбиваются облигации с переменным купоном. Это связано с тем, что доходность по ним рассчитывается не к погашению, а к ближайшему сроку выплаты процентов.

Для того чтобы максимизировать прибыль к дате закрытия ИИС, инвестору желательно знать, как в будущем будут меняться проценты по долговым обязательствам, и исходя из предположений выбирать тип бумаг. Если ожидается снижение ставок, лучше брать облигации с постоянным купоном. При росте ключевой ставки ЦБ следует отдать предпочтение бумагам с переменным процентом или индексируемой стоимостью. Амортизируемые бонды для данной стратегии не подходят, так как предполагают несколько транзакций по погашению.

При кажущейся легкости стратегия «Купил и забыл» не ограничивается одной операцией:

- бумаги покупаются при каждом взносе денег;

- каждые полгода (иногда чаще) нужно решать, что делать с полученным купонным доходом.

Купонный комбайн

Стратегия «купонный комбайн» позволяет избегать ограничений ИИС по выводу денег в течение трехлетнего моратория. Этот вариант инвестиционного поведения направлен на получение максимального налогового вычета по первому типу А.

Суть стратегии заключается в покупке облигаций с близким сроком выплаты купонного дохода и выводе купонов с ИИС.

При приобретении ОФЗ инвестор оплачивает продавцу часть процентного дохода, накопленного к дате сделки, а при выплате выводит на банковский счет процент за весь период. Эти средства можно реинвестировать заново на инвестсчет и получить налоговый вычет.

Пример

При покупке одной ОФЗ 29011 в декабре 2022 года покупатель заплатил продавцу 1005,3 руб. за облигацию и накопленный купонный доход в размере 28,78 руб. Выплата купона 30.01.2018 составит 39,99 руб. Купонный доход поступит на банковский счет в полном размере, а не в сумме 11,99 руб., заработанные владельцем счета за время до окончания периода. 39,99 р. дохода можно вернуть на ИИС и получить вычет.

Чем ближе к дате выплаты покупаются облигации, тем больше средств с ИИС можно вывести. Однако такая стратегия связана с некоторыми рисками. Они возникают из-за возможного снижения цены ОФЗ после получения купона. То есть если инвестор продаст облигацию по 1000 рублей, у него дополнительно появится убыток в 5,3 руб. из-за потери стоимости бумаги.

Чтобы использовать «купонный комбайн», инвестор должен обладать навыками активного трейдинга на бирже с помощью торговых терминалов, а также иметь инвестсчет на условиях, предполагающих получение купонов на счет банка.

Доходность

Для получения дохода от облигаций после истечения срока их действия, не обязательно обращаться в банк, поскольку предусмотрено автоматическое погашение на счет клиента, по истечение 3-х лет с момента приобретения. Обращение потребуется в случае досрочной сдачи облигаций, однако важно учитывать, что досрочное погашение невыгодно из-за специфики начисления процентов.

Для получения ожидаемой доходности требуется удерживать инвестиционные бумаги весь период их действия, то есть 3 года. В таком случае прибыль с каждого купона составит 219,53 рублей.

Облигации федерального займа обеспечивают инвесторам высокие, по сравнению с депозитными вкладами, процентные выплаты. Однако для стимуляции долгосрочного вложения предусмотрено поэтапное повышение процентных начислений каждое полугодие. Согласно документу Минфина, процентная ставка и доходность ценной бумаги по датам будут иметь такие значения:

- С 26.09.18 – 6% годовых (купоны по 32,05 руб.).

- С 27.03.19 – 6,5% (купон 32,41 руб.).

- С 25.09.19 – 7% (купон 34,9 руб.).

- С 25.03.20 – 7,5% (купон 37,4 руб.).

- С 23.09.20 – 8% (купон 39,89 руб.).

- С 24.03.21 до окончания срока облигации будет приносить по 8,6% годовых или два купона в год по 42,88 рублей.

Таким образом, за 3 года действия облигации гарантированно покроют инвестицию и принесут 21,95% прибыли. Усредненная процентная ставка составляет 7,25% годовых. Для сравнения, депозитный вклад на аналогичный срок приносит 5,5 – 7,1%. Кроме суммы инвестиции, значение для доходности имеет дата приобретения, и облигации, приобретенные в первые дни, принесут чуть больший доход вкладчикам.

Внимание! Хотя ОФЗ-н относятся к ценным бумагам, продавать их другим лицам нельзя. Единственная возможная операция – вернуть их в банк для получения процентов. Поэтому народные облигации это нечто среднее между акциями и депозитом.

ОФЗ для инвесторов – лучшая альтернатива банку

Расскажем про ОФЗ доступным языком и разберем на реальном примере выгоду перед банковскими вкладами

Среди большинства российских инвесторов мало знакомых с фондовым рынком банковский депозит является самым популярным способом вложения средств. Вклад в банке, застрахованный государством на сумму до 1,4 млн руб., часто воспринимается как самый надежный инструмент сбережений.

Ради государственных гарантий инвесторы соглашаются на низкий, зато стабильный и гарантированный процент по вкладу и далеко не самые удобные для вкладчика условия внесения/снятия средств.

Однако на российском фондовом рынке существует инструмент, который позволяет при высокой надежности получить более значительную доходность на гораздо более удобных и гибких условиях.

Удобство и эффективность этого инструмента сделало его широко распространенным среди широкого круга инвесторов с различным опытом, капиталом и инвестиционными планами. Речь идет об Облигациях федерального займа или сокращенно ОФЗ — государственных ценных бумагах, выплаты по которым осуществляются и гарантируются государством.

Для кого подойдут ОФЗ

— Для тех, кто ищет более удобную и выгодную альтернативу банковскому депозиту, но не приемлет рисков, а также хочет, чтобы его деньги были в максимальной сохранности.

— Для инвесторов, которые привыкли к более активной торговле на рынке, но пока не видят для себя интересных инвестиционных идей и их средства лежат на счете, не принося дохода.

— Для тех, кто только начинает свой инвестиционный путь и ищет с чего начать.

Что такое ОФЗ

Облигация федерального займа — это ценная бумага, которую выпускает государство и владельцу которой оно выплачивает определенный процентный доход, который называют купоном. Покупая облигацию, инвестор дает деньги в долг не банку, как в случае с депозитом, а напрямую государству в лице Минфина. Поэтому уровень надежности в данном случае оказывается даже выше, учитывая, что в банке застрахованная сумма ограничена всего 1,4 млн руб.

ОФЗ свободно покупаются и продаются на Московской бирже. Цена одной бумаги обычно колеблется в районе 1000 руб., соответственно вы можете инвестировать любую сумму, кратную этой величине.

А если вам срочно потребовалось вывести часть средств на личные нужды, вы можете там же на бирже продать облигации и получить обратно свои деньги с накопленным за период владения доходом. Мало какой банк сможет предложить вам такие же гибкие условия под разумный процент.

Сравнение ОФЗ с банком

ОФЗ делятся на несколько различных выпусков, каждый из которых имеет свой код: ОФЗ-25083, ОФЗ-26212, ОФЗ-49006 и т.д. Подробно о том, какие бывают виды ОФЗ, можно прочитать в специальном материале: ОФЗ: Чем они отличаются и какие покупать?

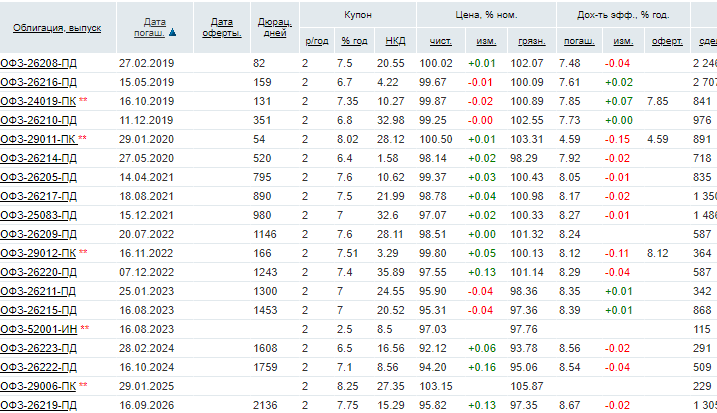

Для рядового частного инвестора обычно самыми удобными оказываются ОФЗ серии ПД (постоянный доход), код которых начинается с цифр 26- и 25-. Вот список этих бумаг:

Дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

Как видите, доходности по ОФЗ выглядят достаточно привлекательно, учитывая, что по депозитам в ТОП-50 банков ставки по вкладам без дополнительных условий не превышают 6,8% и 7,65% на срок 1 год и 3 года соответственно.

Как видно из таблицы, доходности ОФЗ на аналогичные сроки составляют соответственно 7,47% и 8,12%.

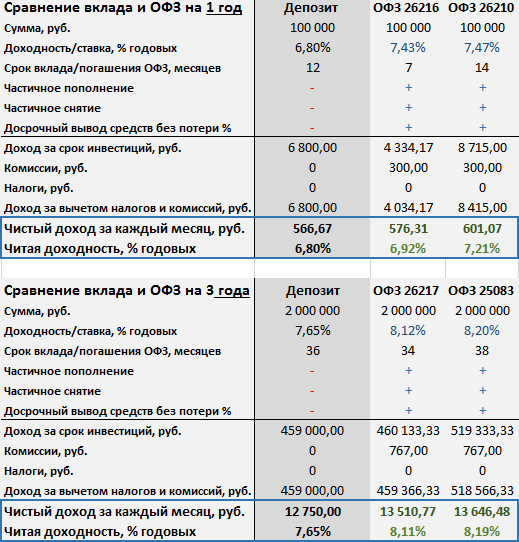

Сравним более детально 2 варианта инвестиций а) 100 000 руб. на 1 год; б) 2 млн руб. на 3 года. Для анализа были взяты лучшие условия по вкладам среди ТОП-50 банков и по два выпуска ОФЗ с подходящими для сравнения сроками погашения (плюс-минус 2 месяца). Исключены из сравнения предложения банков с дополнительными условиями, предусматривающие использование других продуктов, таких как страхование жизни или кредитные карты.

Доходность ОФЗ рассчитана простым методом расчета процентов по ставке, указанной в условии. Более точный расчет выходит за рамки данной статьи, но результат окажется еще более выгодным для инвестора.

При покупке ОФЗ у инвестора появляется дополнительный расход в виде комиссии за биржевую сделку. Для сумм 120 тыс. руб. и ниже более выгодным является тариф «Директ», по которому взимается 0,3% от суммы сделки. В приведенном примере а) инвестор заплатит 100 000*0,003 = 300 руб.

В примере б) расчет произведен исходя из более подходящего в данном случае тарифа «Профессиональный», по которому расходы составят от 0,0177% до 0,0531% от суммы сделки (но не менее 177 руб. в календарный месяц) и 177 руб. депозитарный сбор за первую сделку в календарном месяце. Итого инвестор заплатит 2 000 000*0,000295 + 177 = 767 руб.

Подробнее с тарифными предложениями компании вы можете ознакомиться здесь https://broker.ru/tariffs.

Тем не менее даже с учетом брокерских комиссий за купле-продажу облигаций ОФЗ явно оказывается выгоднее своего конкурента. Помимо большого количества дополнительных опций, дающих возможность более гибкого управления своими инвестициями, ОФЗ в данном примере принесут инвестору дополнительную выгоду 0,4-0,5% годовых.

На первый взгляд не так много. Но на долгосрочном промежутке такая разница оказывается существенной, особенно при реинвестировании полученного дохода.

Еще более ощутима выгода при досрочном снятии средств. Если вам экстренно потребуются деньги через 2,5 года, то из ОФЗ вы сможете свободно их вывести, получив уже накопленный доход. А вот при досрочном расторжении договора вклада, в большинстве случаев проценты за прошедший период будут полностью или частично потеряны.

В приведенном примере, если вы предпочтете 3-летнему вкладу ОФЗ 25083, то разница при досрочном выводе средств через 2,5 года составит 400 тыс. руб.

Итого, ключевые преимущества ОФЗ перед банком:

— Вложения и доход по ОФЗ напрямую гарантирован государством. Причем защищенная сумма не ограничена 1,4 млн.

— Доходность по ОФЗ выше, чем по вкладам в надежных банках из ТОП-50 по активам

— Минимальная сумма вложений 1000 руб., максимальная не ограничена.

— Инвестор может в любой момент инвестировать дополнительную сумму или снять часть средств на личные нужды при необходимости.

— Возможность зафиксировать высокую доходность на срок свыше 3-х, 5-ти или большего количества лет

— Возможность получить дополнительный доход в виде налогового вычета

Какой выпуск ОФЗ выбрать?

При выборе ОФЗ есть несколько ключевых критериев:

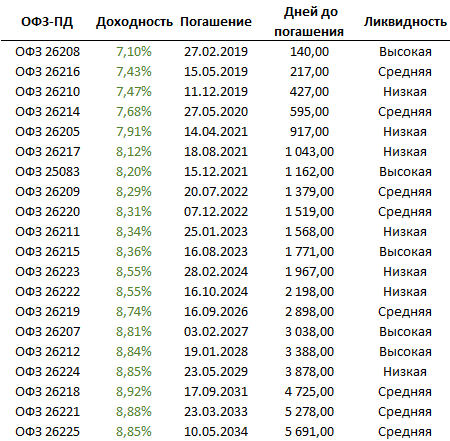

Ликвидность — этим словом финансисты называют возможность быстро продать актив на рынке на любую сумму. Чем выше дневной оборот облигации на рынке, тем выше ликвидность.

В таблице выше мы учли среднедневной оборот за последний месяц и ранжировали бумаги следующим образом:

Высокая ликвидность — оборот около 800 млн руб. в день и более

Средняя ликвидность — оборот около 400-800 млн руб. в день

Низкая ликвидность — оборот ниже 400 млн руб. в день.

Для инвестируемых сумм в пределах 30 млн руб. бумаги средней и высокой ликвидности вполне подойдут. Для сумм до 5 млн вполне можно выбирать бумаги из всех категорий.

Срок вложений. У каждого выпуска есть своя дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

Вы сможете продать облигации и забрать средства в любой момент, но желательно, чтобы погашение выбранного вами выпуска было близко по времени ко сроку, когда вам понадобятся деньги. Подробнее об этом расскажем ниже.

Доходность. По таблице, приведенной выше, хорошо видно, что доходность ОФЗ напрямую зависит от срока — чем дольше, тем выше доходность. Однако мы рекомендуем инвесторам, имеющим небольшой опыт инвестирования в облигации, ограничиться выбором среди ОФЗ сроком до 3-х лет. В данном случае не стоит гнаться за повышенной доходностью в более длинных выпусках.

Все дело в следующем. Как было отмечено ранее, облигации торгуются на бирже и имеют определенную стоимость. Стоимость эта выражена в процентах от номинала. Например, цена 99,3% значит, что вы можете купить облигацию по 993 руб. за бумагу, а цена 101,7% — по 1017 руб. за бумагу.

Эти ценовые колебания напрямую зависят от срока до погашения. ОФЗ со сроком погашения через полгода-год почти не меняются в цене, в то время как у более длинных выпусков диапазон этих колебаний может быть достаточно широким.

Если вы намерены держать облигации до погашения, то для вас ценовые колебания практически не имеют значения. Эмитент в лице Минфина в любом случае в момент погашения выплатит держателю ОФЗ номинальную стоимость.

При этом доходность, по которой вы купите облигацию, уже будет учитывать, что цена покупки отличается от номинала. Так что не имеет значения, по 990 вы купите или по 1010. Если вы зафиксируете доходность к погашению на уровне 8% в год, то вы получите именно ее.

Но если вы купите облигацию со сроком погашения через 10 лет, а намерены продать ее через 2 года, то из-за ценовых колебаний есть риск, что вы можете продать ОФЗ дешевле цены покупки и потерять на этом часть дохода.

Стоит отметить, что опытные инвесторы могут за счет таких ценовых движений получить дополнительную доходность, покупая дешевле и продавая дороже. Однако такие спекуляции требуют специальных знаний и навыков.

Начать инвестировать

Мы рекомендуем инвесторам выбирать среди первых 7-ми выпусков из приведенной выше таблицы.

ОФЗ 26208 и ОФЗ 26216 — для тех, кому нужно временно разместить деньги под %, чтобы не лежали без дела

ОФЗ 26210 и ОФЗ 26214 — для тех, кто хочет вложить деньги на срок около 1 года

ОФЗ 26205 и ОФЗ 26217 — для тех, кто хочет вложить деньги на срок около 2,5-3 лет.

ОФЗ 25083 — для тех, кто хочет получить максимальную доходность при минимальном риске.

Не стоит забывать, что ОФЗ можно держать и на Индивидуальном инвестиционном счете (ИИС), по которому можно получить дополнительный доход до 52 000 руб. в год в виде налогового вычета. Подробнее про ИИС можно прочитать в специальном материале: Математика ИИС. Оцениваем выгоду от налоговых льгот

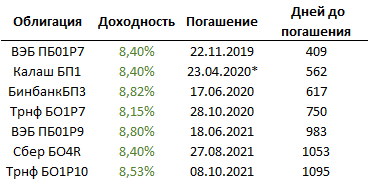

Также для тех, кто хочет еще больше повысить свой доход при незначительном снижении надежности, предлагаем рассмотреть «квазигосударственные» облигации — облигации крупных госкомпаний.

Такие компании даже в сложном финансовом положении с большой вероятностью получат государственную поддержку и в полной мере исполнят свои обязательства перед держателями облигаций.

Яркий пример: Сбербанк. Более 50% в нем принадлежит Центробанку, и он является системообразующем в банковской системе. Поэтому государство просто не может дать ему обанкротится и будет поддерживать его в любой ситуации.

Вот список бумаг таких компаний, которые мы считаем интересными в качестве альтернативы вкладам и ОФЗ. Все они освобождены от НДФЛ, выпущены крупными надежными госкомпаниями и имеют срок погашения до 3 лет.

Для облигации Калаш БП1 указана дата оферты. Чтобы погасить облигацию в этот день необходимо заранее подать заявление через своего финансового советника. Подробнее об офертах читайте в специальном материале: Оферта по облигациям. Что нужно знать инвестору об этом

Как купить ОФЗ

Первое, что необходимо сделать, открыть брокерский счет. Для открытия счета необходимо позвонить в компанию по номеру 8-800-500-55-45 или открыть счет самостоятельно онлайн.

Открыть ИИС также можно дистанционно через личный кабинет или связавшись со своим финансовым советником.

Для покупки ОФЗ вы можете воспользоваться специализированным торговым терминалом QUIK или удобным приложением Мой Брокер, разработанным специально для клиентов БКС. Его можно открыть на компьютере через браузер, либо установить на телефон по ссылкам на сайте https://my.broker.ru/login/

Покупка в приложении:

В рабочие часы биржи (будние дни с 10 до 18:40 МСК) открываете приложение и вводите логин пароль. Перед вами появится главное окно приложения.

В правом верхнем углу необходимо нажать на кнопку поиска.

В открывшемся окне сверху в строке поиска вводите «офз» и на экране отображается список доступных для торговли бумаг. Аналогичным образом можно искать в приложении любые другие ценные бумаги. Далее выбираете необходимый выпуск, нажав на его название, и переходите на следующий этап.

Перед вами откроется окно конкретного выпуска. Сверху под датой будет указана актуальная цена, по которой можно купить ОФЗ и рядом с ней та доходность, которую вы получите к погашению. Приведенная в приложении цена уже включает в себя Накопленный купонный доход (НКД). Далее нажимаете кнопку «Купить».

В открывшемся окне необходимо ввести кол-во облигаций или сумму на выбор — второе значение подставится автоматически. Также можно изменить цену облигации в верхнем окне. Здесь она указывается без НКД.

Далее, если у вас подключен специальный торговый пароль, который можно задать в настройках, то вы вводите его и нажимаете кнопку «Купить». Если такая опция не подключена, то вы сразу нажимаете на кнопку «Купить» и после этого вводите код, который придет на телефон. Все! Заявка на покупку ОФЗ отправлена на биржу.

Если вы хотите попробовать купить ОФЗ по более низкой цене, то вы можете ввести свое значение в этом окне. Но тогда вам придется ждать, когда на бирже появится продавец, готовый продать вам бумагу по такой цене. Если цена будет слишком низкая, то покупка может не произойти в текущий день. Тогда операцию необходимо будет повторить в следующий торговый день.

В дальнейшем состояние своего портфеля можно отслеживать в окне «Портфель», куда можно перейти с главной страницы нажав соответствующую кнопку.

Если вы захотите впоследствии продать ОФЗ до погашения, то вам будет необходимо провести аналогичную операцию. Только вместо «Купить» нужно будет выбирать кнопку «Продать».

Начать инвестировать

БКС Брокер

Облагаются ли налогом?

Единственными комиссионными удержаниями, которыми облагается народная облигация, являются банковские издержки. Банки-агенты, которыми выступают ВТБ и Сбербанк, взимают комиссию при закрытии облигации. При сумме до 50 тысяч рублей она составит 1,5% сделки, от 50 до 300 тысяч – 1%, а от 300 тысяч – 0,5% от общей суммы. Налогообложение относительно данного вида ценных бумаг государством не производится.

Читайте в отдельной статье, все особенности налогообложения ОФЗ, корпоративных и валютных облигаций.

Насколько надежно?

ОФЗ — это относительно надежно. Если возникнут проблемы, область может расплатиться с держателями облигаций за счет транша от государства. Например, в том числе для этого регионам предоставляют льготные кредиты под 0,1% годовых. Также для субъектов существуют законодательные ограничения. Например, госдолг области не может превышать ее доходов (федеральные дотации и межбюджетные трансферты — не в счет), а в случае уровня дотаций выше 40% поступлений в бюджет долг не может быть больше половины доходов. Еще расходы на обслуживание долга не должны превышать 15% от общей суммы расходов в бюджете.

В целом, вряд ли федеральные власти позволят произойти дефолту в каком-то регионе. Но в таком случае возможны задержки по выплатам — об этом стоит помнить.

Преимущества

Рассмотрим преимущества инвестирования в ОФЗ-н, как в общем, так и в сравнении с самостоятельной торговлей на бирже другими ОФЗ.

- Получение большего дохода, чем по вкладам.

- Простая процедура покупки через банк (Сбербанк и ВТБ).

- Народные облигации предельно упрощены и не требуют от инвестора понимания ситуации на рынке, предлагая стабильный доход.

- Высокая надежность, доход гарантирован государством, если оно не обанкротится. Не зависит от дел у банка.

- Нет риска финансовых потерь от изменений рыночной цены, по сравнению с другими свободно торгующимися ОФЗ.

- Не нужно выбирать среди огромного количества разных ОФЗ на бирже.

- Нет риска с неверной оценкой стоимости ОФЗ, в случае со сложностью их структуры (например, ОФЗ-ИН).

- Нет операционного риска (когда ошибочно вводишь заявку при самостоятельной торговле).

- Повышение финансовой грамотности, воспитание внутреннего инвестора, можно заинтересоваться другими ценными бумагами и впоследствии оформить брокерский счет.

Стоит добавить, что инвестиции в другие ОФЗ выгоднее, за счёт отсутствия комиссий банка. Но придётся разобраться в том, как работают облигации, как оформить брокерский счёт, настроить торговый терминал QUIK, выбрать облигации и торговать на бирже.

Как выбрать ОФЗ

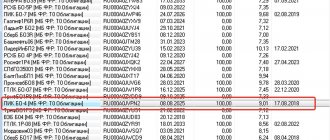

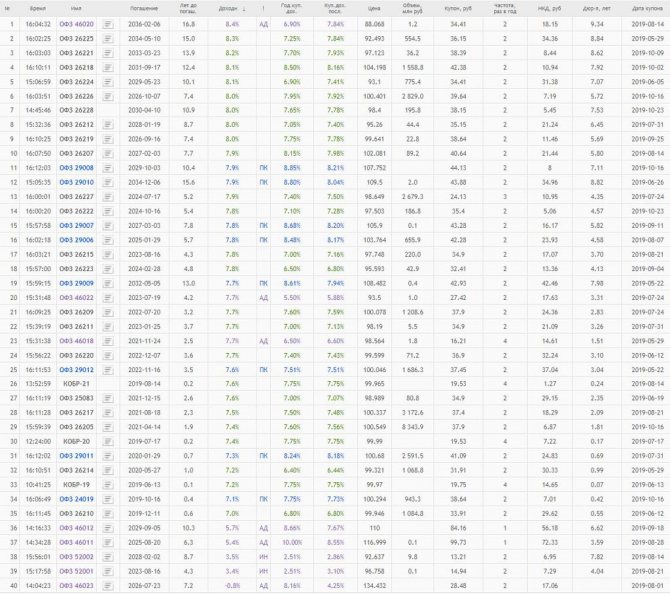

Если открыть сайт Московской биржи, один из сайтов-агрегаторов или QUIK, то мы увидим довольно большой список ОФЗ (см. рисунок 4):

Как из всего этого многообразия выбрать ОФЗ, наиболее подходящие для вашего инвестиционного портфеля? Прежде всего, убираем из рассмотрения КОБР. Это облигации ЦБ, которые частным инвесторам не продают.

Если вы выбираете ОФЗ для ИИС, то определяющей будет дата погашения. Известно, что ИИС можно закрыть без потери положенных вам “плюшек” от государства не ранее, чем через три года после открытия. Можно и позже: через четыре, пять, десять лет… Но до тех пор с ИИС нельзя вывести ни рубля. Поэтому, обычно, ИИС закрывают через три с небольшим года. Оптимально выбрать себе ОФЗ таким образом, чтобы ИИС можно было бы закрыть сразу после погашения ОФЗ. Конечно, ОФЗ всегда можно продать не дожидаясь погашения, но никто не гарантирует, что именно в тот момент, когда вы захотите их продать, цена вдруг неожиданно просядет и вы окажетесь в убытке. А при погашении вы получите гарантированный номинал.

Впрочем, с учетом того, что длинные облигации, как правило, имеют более высокую доходность, чем короткие (см. рисунок 3), есть и другой вариант. При закрытии ИИС можно не продавать ОФЗ, а перевести их на обычный брокерский счет. Впрочем, предварительно необходимо выяснить как к этому отнесется ваш брокер. Правила у брокеров бывают разные. Некоторые относятся к этому вполне лояльно и даже делают такую операцию бесплатно. Некоторые наоборот, запрещают подобные переводы или требуют за них ощутимую комиссию. Например,раньше ПСБ категорически отказывался переводить облигации с ИИС на брокерский счет при закрытии ИИС, но в последнее время их позиция в корне изменилась. Они готовы это делать даже без дополнительной комиссии.

Если вы выбираете ОФЗ для обычного брокерского счета, или для ИИС с последующим выводом на брокерский счет, то первое, что вы должны для себя решить — какой тип ОФЗ выбрать. ОФЗ-ПД самые простые. Начинать целесообразно с них. Так же ОФЗ-ПД предпочтительны для относительно спокойных периодов, когда экономическая ситуация стабильна, а процентные ставки снижаются. Увы, но сейчас время совсем иное. Для тех, кому приходится жить в эпоху перемен и финансовых кризисов, предпочтительнее ОФЗ-ПК и ОФЗ-ИН. И, наконец, для рантье идеальным выбором будет ОФЗ-АД.

Видео: ОФЗ: чем отличаются друг от друга и в каких случаях приобретать

Второй важнейший параметр — дюрация, или срок до погашения (строго говоря, дюрация и срок до погашения не одно и то же, однако для начинающего инвестора разница между ним не столь существенна). Для ОФЗ-ПД и ОФЗ-АД большая дюрация дает большую доходность. Однако, если ситуация на рынке резко изменится, например при финансовом кризисе, то цена на длинные облигации упадет, и в случае необходимости выйти в кэш вы получите убыток, а уровень доходности по бумагам, оставшимся в вашем портфеле вряд ли будет вас радовать.

Давать сейчас какие-то конкретные рекомендации сложно. Единственно, что можно посоветовать — выбрать для себя несколько облигаций с разными сроками погашения. С другой стороны и увлекаться “зоопарком” собирая коллекцию разных ОФЗ тоже не стоит. Это потребует большей работы по их сопровождению. Ведь по каждому выпуску дважды в год нужно получить купонный доход и куда-то его реинвестировать.

Для ОФЗ-ПК и ОФЗ-ИН дюрация имеет меньшее значение, так как их доходность в меньшей степени зависит от дюрации. Наоборот, если вы ожидаете финансовых потрясений, лучше выбирать более длинные ОФЗ-ПК (ИН). Дело в том, что они реагируют на изменения рынка с некоторым запозданием. И если выбрать слишком короткие бумаги, они могут просто не успеть отреагировать на резкие изменения.

Чем отличаются от других облигаций федерального займа?

Кроме народных облигаций, на рынке ценных бумаг обращаются очень много разных ОФЗ. У всех разные купоны, механизмы их выплаты, срок действия, и даже номинал может различаться. Бывают, например, ОФЗ-ПД (постоянный доход), ОФЗ-ИН (индексируемый номинал), ОФЗ-АД (амортизация долга) и многие другие. Все они торгуются на вторичном рынке и доступны к продаже только на бирже.

Для их покупки физическому лицу нужно обслуживаться у брокера, оформив специальный счет, т.е. через банк их не купить, как это делается с ОФЗ для населения.

Но верно и обратное. На бирже нельзя купить ОФЗ-н, они продаются только банками-агентами. Другие ОФЗ также лишены банковских комиссий и могут быть проданы другим участникам рынка в любой момент без потери накопленного дохода.

Покупка без посредников

Выпуски ОФЗ-н проводятся Минфином для физических лиц, не знакомых с биржевой торговлей. Покупка ценных бумаг напрямую у банка-агента требует осуществления меньшего объема операций, достаточно только завести счет и заключить договор. С другой стороны, приобретение ОФЗ-н в банке снижает доходность из-за комиссии до 1,5%.

Для получения предельной выгоды от облигации можно использовать брокерские услуги, такие компании работают как отдельными структурами, так и дочерними организациями тех же банков-агентов.

Оформление брокерского счета не сложнее заведения банковского, при этом отсутствуют крупные комиссии на приобретение ценных бумаг. Неудобство представляет необходимость установки торгового терминала на свой компьютер и самостоятельная покупка через него облигаций. К положительным сторонам относятся экономия на услуге, и возможность покупки любого количества облигаций и их перепродажи без финансовых потерь.