Облигации федерального займа (ОФЗ)

ОФЗ — это государственные ценные бумаги, выпускаемые в рублевом эквиваленте Министерством финансов РФ. Они считаются беспроигрышным вариантом вложений для инвесторов.

Приобретая ОФЗ, гражданин выступает в качестве кредитора второй стороны, именуемой эмитентом. Государство выпускает долговые бумаги данного типа с целью финансирования проектов или закрытия долгов перед другими кредиторами.

Кто выпускает облигации с амортизацией?

Эмитентом ОФЗ-АД выступает Министерство финансов Российской Федерации. Но, если говорить об облигациях с амортизацией долга в общем, то их выпускает не только государство, но и муниципальные учреждения, а также корпоративный сектор, любые предприятия, даже мелкие.

Эмиссию выгодно делать не просто тогда, когда необходимо привлечь крупную сумму денег со стороны для развития организации. А только в том случае, если им гораздо удобнее и выгоднее возвращать долг частями, чем полностью всю сумму. Например, особенно часто облигации с амортизацией используются компаниями, которые зарабатывают на розничной торговле производимыми товарами.

Стоит отметить, что муниципальные облигации выпускаются гораздо чаще, чем корпоративные, поэтому вкладывать в них намного легче и надежнее: можно выбрать ценные бумаги с наиболее подходящими параметрами, а затем по купонам получить деньги через небольшой промежуток времени и обратно вложить их.

Отличия ОФЗ-н от других видов облигаций, например от обычных ОФЗ

В отличие от других облигаций федерального займа, ОФЗ-н не принимают участия в биржевых торгах. Эти ценные бумаги можно приобрести и реализовать только непосредственно у Минфина через агентов: Сбербанк, «Промсвязьбанк», ВТБ, «Почта банк».

ОФЗ-н имеют и другие отличительные черты:

- более высокая доходность, чем у ОФЗ-ПД с идентичным сроком (приблизительно на 0,5 %);

- возможность досрочного погашения по цене, не превышающей номинальную;

- недоступность для приобретения на ИИС.

Внимание!

ОФЗ-н предназначены для начинающих инвесторов. Процедура покупки ценных бумаг данного типа идентична открытию вклада в банке. Нет необходимости изучать тонкости биржевых торгов и осваивать терминал. Несмотря на это, даже опытные трейдеры с успехом используют ОФЗ-н наряду с другими инвестиционными инструментами.

Надежность вложения в ОФЗ

Среди всех вариантов инвестиций вложение в государственный долг остается наиболее надежным решением. Такие облигации н торгуются на рынке, поэтому они не могут потерять в цене, обязательства по ним гарантированно будут исполнены. Покупка позволит получать заранее известные выплаты в течение всего срока погашения, а при необходимости можно сразу вернуть вложенные деньги.

Это оптимальный вариант для начинающих инвесторов, которые не рискуют вкладывать крупный капитал в менее надежные проекты и предприятия. Оформление такой сделки позволит гарантированно сохранить и приумножить накопления, причем доход по ним будет достаточно высоким. Обновленный вариант облигаций не требует уплаты комиссий за брокерские услуги, поэтому они становятся еще более выгодными.

Отличительные характеристики ОФЗ-н от банковских вкладов, схема выплаты процентов

В отличие от депозита, средства, инвестированные в ОФЗ-н, подлежат возврату в полном объеме без ограничений. Это гарантируется государством.

Владельцам облигаций данного типа по истечении каждого полугодия начисляется купонный доход, размер которого периодически увеличивается.

Внимание!

Финансовые поступления от инвестиций в ОФЗ-н выше, чем при банковском вкладе, начиная с первого года.

При открытии депозита в договоре определяется его начальная и конечная дата. Проценты начисляются ежемесячно в один и тот же день.

Дата получения номинальной стоимости и процентов от вложений в ОФЗ-н указана в условиях выпуска ЦБ. При этом не имеет значения, когда была приобретена облигация. Важно на день получения средств являться ее владельцем.

Сравнение ОФЗ-АД с ОФЗ-ПД

Сравним как происходит управление ОФЗ с Постоянным Доходом и с Амортизацией Долга:

| ОФЗ-ПД | ОФЗ-АД | |

| Выбор ОФЗ для покупки | Смотрим на несколько основных факторов: 1) Срок обращения 2) Доходность 3) Размер купона 4) Период выплат купона. Легко посчитать ожидаемую доходность. | Смотрим на все перечисленные факторы, но еще учитываем сроки и размеры погашения частей номинала. Маленький выбор облигаций, из-за чего сложно подобрать подходящий срок погашения номинала. Если ожидается держать не до полного погашения, трудно прогнозировать доходность. |

| Когда уже являемся держателем ОФЗ | Получаем постоянный купонный доход, и держим бумагу до срока погашения. Если купоны начисляются на карту, то нет необходимости проверки брокерского счета, управление очень схоже с банковским вкладом. | Требуется постоянное наблюдение за брокерским счетом. Размер купонного дохода будет постепенно снижаться, в связи с уменьшением номинальной стоимости. Потребуется дополнительное время, на поиск новых инструментов, с целью вложения выплаченной части номинала, а если просто оставить их на счету, потеряем часть доходности. Можно на полученную сумму вновь докупать эту же бумагу, но тогда смысл такой облигации полностью теряется. |

| Продаем облигацию раньше срока | Подсчитать прибыль не сложно, подробное описание есть в прошлой статье, посвященной ОФЗ-ПД. | Подсчет доходности станет тяжелой задачей, примеры рассмотрим ниже. |

| Продержали до полного погашения номинала | Получаем полную номинальную стоимость облигаций, и рассматриваем новые инструменты или выводим. Просто подсчитать итоговую прибыль. | Получаем сумму, оставшуюся после нескольких предыдущих погашений части номинала. Другая часть денег находиться либо в других финансовых инструментах, либо без прибыли на счету. В каждом случае, получаем либо сложности с вычислением прибыли, либо уменьшение доходности соответственно. |

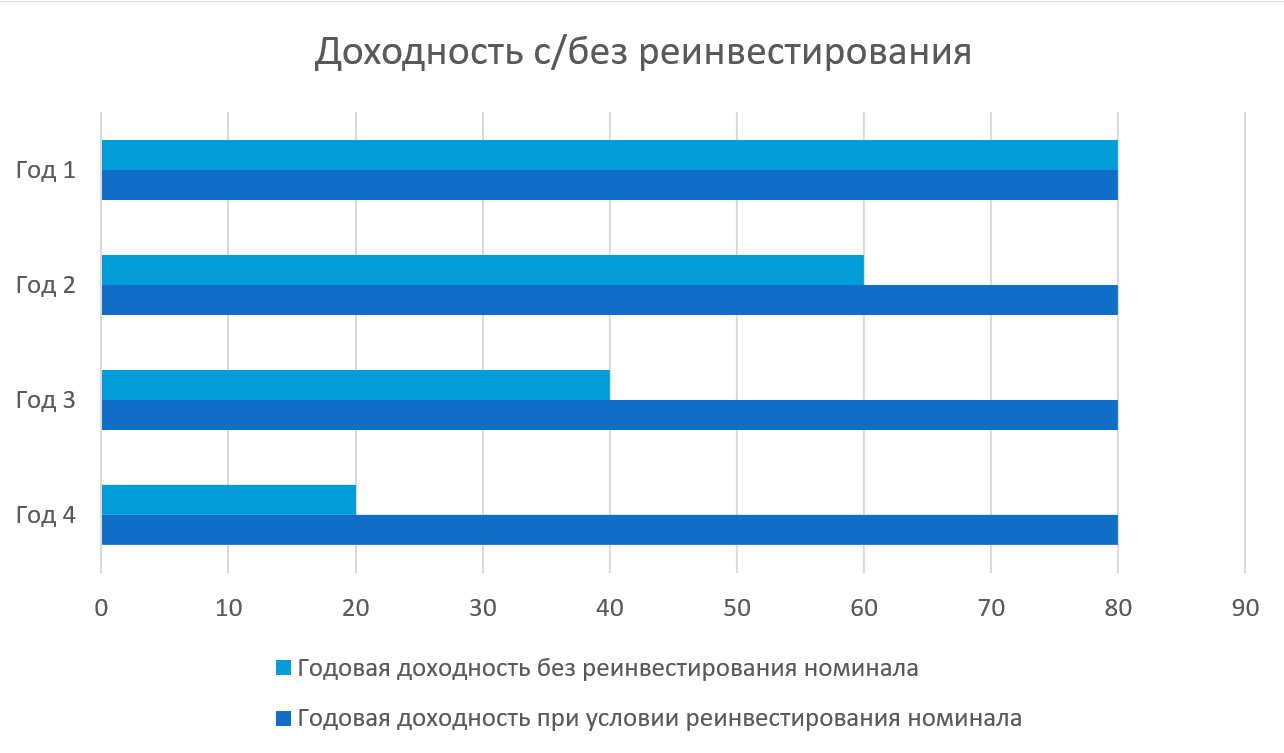

Если не контролировать погашения номинала, это приведет к уменьшению доходности.

Для примера, возьмем ОФЗ-АД с 8% в год и погашением номинала 250 р. ежегодно.

Как видно из графика, при отсутствии контроля или не реинвестировании погашенных частей номинала, доходность уменьшается ежегодно.

Стоимость ОФЗ-н и накопленный купонный доход

При покупке ОФЗ-н инвестор оплачивает ее цену и накопленный купонный доход. Первый показатель определяется путем умножения номинала облигации (для данного типа — 1 000 руб.) на стоимость размещения, выраженную в процентах. Последняя устанавливается Минфином по пятницам в расчете на предстоящие 7 дней. Цена размещения может быть ниже 100 % или выше. Она зависит от котировки других видов ОФЗ на бирже. Формула расчета не разглашается.

НКД на дату выпуска ценной бумаги нулевой. Ежедневно этот показатель повышается в размере, равном купонному доходу, разделенному на число дней периода. На момент получения инвестором процентов НКД равен купону. Затем данный показатель вновь обнуляется.

В случае досрочного погашения ОФЗ-н 1–3 выпуска предусмотрена комиссия в размере от 0,5 до 1,5 %.

Как выбирать ОФЗ для инвестирования

При выборе долговых бумаг следует учитывать срок, оставшийся до погашения, а также тип и стоимость гособлигации. Грамотный подбор ОФЗ позволяет получать постоянные выплаты ставки купона либо процента. Гособлигации часто становятся предметом продажи. Кроме того, полученный доход можно вложить в покупку новых гособлигаций или акций высоконадёжных эмитентов.

Как рассчитывается ставка ОФЗ

Номинальная ставка гособлигаций выражается в процентах годовых. Термин «эффективная ставка» подразумевает учёт того фактора, что проценты, которые удалось получить по доходу за первый год, будут реинвестированы на второй. Процентная ставка по гособлигациям может быть фиксированной и переменной. Величина ставки купона определяется периодом обращения ОФЗ.

Какова доходность и риски

Доходность гособлигаций определяется временем выпуска и периодом обращения — сейчас это значение колеблется в диапазоне от 7,5 до 10,5%. Приобретение гособлигаций не избавляет инвестора от определённых рисков (к таким рискам относится дефолт эмитента и обесценивание рубля). Если ЦБ РФ внезапно повысит ставку (как было в 2014 году), то стоимость торгующихся на рынке облигаций упадёт, а прибыльность, соответственно, повысится.

Облагаются ли налогом

Если вы решите попробовать заработать на ОФЗ, следует помнить о том, что данный заработок будет дополнен налоговыми вычетами (13% НДФЛ), которые предоставляются лишь в том случае, если вкладчик на протяжении трёх лет не продал гособлигации. Минимальная сумма инвестиций в таком случае должна быть 400000 ₽ на ИИС, а размер налогового вычета — 52000 ₽ за три года. Инвесторы, решившие продать гособлигации до истечения трёх лет инвестирования, обязаны уплатить налог (9%).

Стоит ли вкладываться: выгоды от покупки

Большинство предпринимателей предпочитают вкладывать финансовые средства в российские ценные бумаги — этот метод позволяет получить гарантированный финансовый поток прибыли. Выгоду ОФЗ по достоинству оценили зарубежные инвесторы — покупателями примерно 40% гособлигаций являются нерезиденты.

Можно ли покупать на ИИС

Почти все облигации (кроме евробондов) можно покупать через открытый индивидуальный инвестиционный счёт.

Где посмотреть список доступных для покупки

Перечень доступных гособлигаций представлен на таких ресурсах, как:

- www.moex.com (сайт биржи МОЕХ);

- www.quote.rbc.ru (сайт агентства РБК);

- www.smart-lab.ru/q/ofz/ и прочие сайты, посвящённые инвестициям.

Сколько стоит 1 штука

Цена одной ОФЗ составляет приблизительно 1030 ₽. Стоимость ценных бумаг на рынке зависит от спроса, предложения и конъюнктуры.

Варианты приобретения ОФЗ-н во второй и последующие разы

Если инвестор уже имеет открытый брокерский счет и счет-депо, приобретение ценных бумаг возможно несколькими способами. Наиболее простой — обратиться в отделение банка. Повторная процедура займет намного меньше времени, чем при первичном посещении.

Существует возможность приобрести облигации дистанционно. Для этого необходимо предварительно перевести средства на брокерский счет.

Внимание!

При прямом зачислении денег на брокерский счет часто возникают затруднения. Поэтому проще сначала внести средства на банковский счет, а затем перевести их на брокерский с помощью интернет-банка. На сервисе «Сбербанк Онлайн» установлен лимит на данную транзакцию — не больше 500 руб. в сутки.

Приобрести облигации можно также через онлайн-сервис или мобильное приложение брокера.

Где торгуются и кто может купить ОФЗ

Народные гособлигации получили широкое распространение среди частных инвесторов (посредством таких банков-агентов, как Россельхозбанк и проч.), а другие ОФЗ обращаются на Московской бирже (МОЕХ). ОФЗ характеризуются низкой волатильностью — рывки на 5-10 процентов за одну торговую сессию в данном случае отсутствуют.

Можно ли купить ОФЗ без посредников

Обычные гособлигации можно приобрести напрямую — если продавцом является частное либо юрлицо. Передача права собственности на гособлигации регулируется ГК РФ и производится по договору купли-продажи, который необходимо нотариально заверить и зарегистрировать в Росреестре.

Лучшие брокеры

Многие предпочитают приобретать ценные бумаги через брокеров — в этом случае та или иная брокерская организация сможет выполнять обязательства налогового агента. К самым популярным брокерам относятся такие компании, как Открытие, Промсвязь, Риком, БКС, Кит, Финам и Тинькофф.

Внесение изменений в механизм размещения ОФЗ 4–5 выпусков для граждан

Существуют следующие нововведения касательно размещения облигаций федерального займа 4–5 выпусков для граждан:

- Увеличение количества агентов (к Сбербанку и «ВТБ» добавились «Промсвязьбанк» и «Почта банк»).

- Появление новых точек обслуживания. Ранее это были офисы для клиентов премиум-класса, расположенные в больших населенных пунктах. Теперь это множество отделений уполномоченных финансовых учреждений.

- Отмена начисления комиссии, взимаемой с физических лиц.

- Понижение уровня лимита на приобретение облигаций с 30 шт. общей стоимостью 30 тыс. руб. до 10 шт. общей стоимостью 10 тыс. руб.

Внимание!

На сегодняшний день существует возможность использовать облигации федерального займа в качестве залогового имущества при оформлении кредита.

Что это такое и зачем они нужны

Облигации в общем определении — это специальные долговые бумаги, которые выпускает (эмитирует) компания или государство с целью привлечь деньги инвесторов (кредиторов). Они нужны для реализации каких-то инвестиционных проектов, а также для покрытия дефицита государственного бюджета.

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

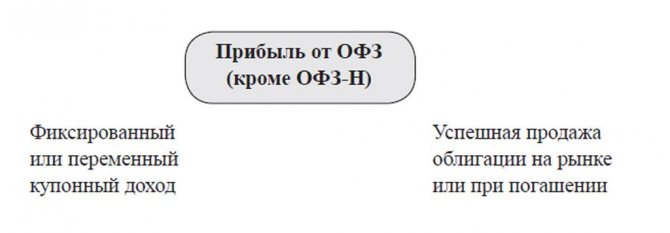

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

Стоит ли вкладываться мнение экспертов

Преобладающее число экспертов (80%) считают использование ОФЗ оправдано и выгодно в случаях:

- накопления личного инвестиционного капитала в течение длительного периода, например, для личного пенсионного обеспечения;

- для формирования инвестиционного портфеля и страхования его от валютных рисков;

- для защиты капитала.

Преимущества перед другими ценными бумагами

Основное преимущество перед другими типами ценных бумаг (акций, опционов, фьючерсных контрактов) — это:

- низкий риск, при котором обеспечивается инвестору доход выше официальной инфляции и больше, чем в банке;

- получение налоговых льгот и вычетов;

- возможность самостоятельно управлять личным капиталом, в том числе передавать активы по наследству или дарить;

- защита государством инвестиционных вложений граждан.

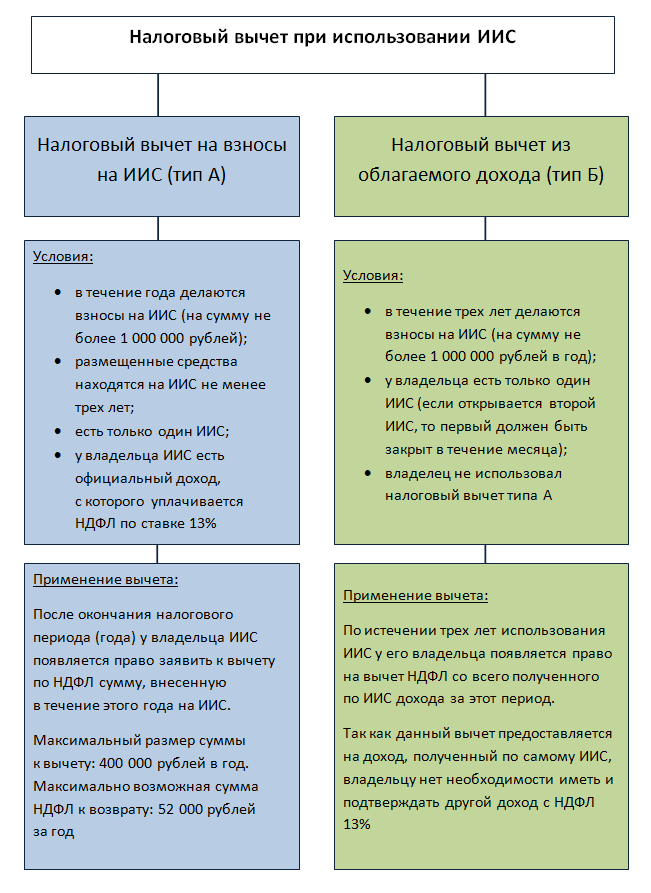

Льготы по индивидуальному инвестсчету

Индивидуальный инвестиционный счет (ИИС) – это особый вид брокерского счета. При выполнении условий использования, можно получать специальные вычеты по НДФЛ и уменьшать налог к уплате до нуля.

Используя ИИС , можно оперировать только с ценными бумагами, торгующимися в России.

При инвестировании через ИИС предоставляются специальные налоговые вычеты:

Важно! Вычеты по ИИС являются отдельным видом вычетов. Их величина зависит только от соблюдения условий использования счета и не суммируется с другими вычетами по НДФЛ (например, социальными).

Как заявить два вычета по НДФЛ, если в один и тот же год была продана квартира, находящаяся в собственности менее 5 лет, и открыт инвестсчет? Вопрос разъясняет эксперт ФНС специально для КонсультантПлюс. Узнайте ответ сегодня, оформив бесплатный тестовый доступ к системе.

Таким образом, владелец ИИС может оптимизировать налогообложении облигаций и других российских бумаг в 2022 году.

Пример с вычетом по типу А

Кузнецов А.Г. открыл ИИС в 2022 году. В течение года он внес на ИИС 600 000 рублей. На эти средства он купил российские облигации с доходностью 5% в год. Кузнецов работает по трудовому договору, наниматель удерживает НДФЛ 13% с его зарплаты. За 2022 год Кузнецов заработал 700 000 рублей до удержания налогов.

Посчитаем, что у Кузнецова с доходами и налогами за 2020 год:

| Показатель | Инвестиции (руб.) | Доход по облигациям на ИИС | Возвращенный НДФЛ | Итого доходов |

| Взнос в 2020 | 600 000 | 30 000 | 52 000 | 82 000 |

| Примечания | 600 000*5% | 400 000*13% | 17,4% |

Чтобы получить доход в виде возврата НДФЛ, Кузнецову понадобится представить в ИФНС:

- 3-НДФЛ с отраженным в ней вычетом типа А;

- справку от работодателя о полученной зарплате и удержанном НДФЛ;

- договор об открытии ИИС;

- подтверждения взносов денежных средств на ИИС (выписки и т.п.);

- заявление о возврате НДФЛ (обратите внимание, что налог вернут не на ИИС, а на обычный банковский счет).

Еще больше подробностей о том, как получить вычет по инвестсчету, вы можете найти в Ситуации КонсультантПлюс, оформив бесплатный пробный доступ к системе.

Важно! Если Кузнецов закроет ИИС до истечения 3-х лет пользования – право на предоставленный вычет будет утрачено. Кузнецову самому придется снова перевести возвращенные деньги в бюджет.

Пример с вычетом по типу Б

Смирнов А.Б. — самозанятый и платит НПД, а не НДФЛ. Он инвестирует с ИИС. Вычет типа А Смирнову не подходит (в течение года нет 13%-ного налога, чтобы что-то вычитать). Смирнов выбрал тип вычета Б.

Пусть в 2022 году Сидоров положит на ИИС 200 000 руб., в 2022 – 300 000 руб., в 2023 – 400 000 руб. Все средства он разместит в облигации и выберет зачисление дохода по ним на ИИС.

Обратите внимание! Есть два способа получать доход от инвестиционных операций с ИИС:

1) На сам ИИС с правом воспользоваться деньгами через 3 года;

2) На банковский счет владельца. В этом варианте брокер в 2021 году вычтет налог на облигации для физических лиц перед переводом на счет клиента Если в дальнейшем Смирнов подтвердит свое право на вычет по этим доходам – вернет налог тоже брокер.

В 2023 году Смирнов собирается реализовать все облигации и вывести деньги с ИИС. Этот же момент будет и моментом расчета по НДФЛ (Смирнов выбрал зачисление дохода на ИИС).

Пусть все получилось так, как планирует Смирнов.

Перед завершением работы с ИИС он отправится в налоговую и возьмет там подтверждение, что он не применял вычет типа А.

Это подтверждение Смирнов вручит брокеру .

Имея справку от ФНС, брокер не будет вычитать налог с любого превышения, которое за 3 года образовалось на ИИС Смирнова сверх 900 000 руб. первичных взносов. То есть весь доход – по купонам и от продажи облигаций – будет освобожден от НДФЛ.

Важно! Если Смирнову по каким-то причинам придется закрыть ИИС раньше установленного срока в 3 года, право на вычет пропадет. Брокер рассчитает и удержит НДФЛ со всех полученных по счету доходов. Смирнов в итоге получит:

900 000 + (Доход на ИИС – НДФЛ с дохода)