ОФФШОРНЫЙ ХЕДЖ ФОНД — ГДЕ ЕГО ЛУЧШЕ РЕГИСТРИРОВАТЬ?

Как правильно создать хедж-фонд, где лучше всего зарегистрировать хедж-фонд, хедж-фонд в Европе или хедж-фонд в оффшоре – ответы на все эти и другие вопросы вы найдете на этой странице.

Создание собственного инвестиционного фонда – это очень привлекательная возможность для развития бизнеса в международном масштабе.

Десятки лет подряд хедж-фонды являются лучшим инструментом получения высокого дохода.

Если Вы решили открыть свой инвестиционный фонд, в первую очередь что мы рекомендуем сделать — объективно оценить свои возможности.

Несмотря на то, что лучшие юрисдикции для регистрации инвестиционных фондов (хедж-фондов) за рубежом являются оффшорными (Каймановы острова, Багамы, Британские Виргинские острова), деятельность фондов даже в офшорных зонах подлежит строгому государственному регулированию и контролю.

Как зарегистрировать инвестиционный фонд

Изначально фонд регистрируется как обычная компания, товарищество или партнерство.

В зависимости от типа инвестфонда, потребуется получить одобрение регулятора на руководящий состав корпорации – директор, управляющая компания, кастолиант, администратор, аудитор, первичный брокер. В некоторых случаях операторы (структура фонда) обязаны пройти лицензирование или придерживаться отдельных норм по резидентству.

Далее потребуется получить разрешение на деятельность на территории отдельной страны (лицензию) и приступить к работе.

Так как фонд затрагивает интересы третьих лиц (инвесторов), то он подлежит строгому контролю и регулированию со стороны государства. В оффшорных зонах такое регулирование можно назвать либеральным, что ограничивается рядом требований по подтверждению состоятельности учредителей и профессиональных навыках управляющего состава.

Многих наших клиентов волнует один популярный вопрос: как богатые стали богатыми, вложив всего несколько тысяч долларов в инвест проект? В данном случае многое зависит от того, в какой фонд были осуществлены инвестиции, какие проекты приносили доход, и кто руководит бизнесом.

Основная проблема касается подбора управляющей компании и операторов, которые получат одобрение регуляторов или будут «забракованы». Портал Internationalwealth.info совместно с зарубежными партнерами предлагает профессиональные услуги по данным вопросам, получить которые можно на выгодных условиях и в самые сжатые сроки.

Кто руководит и управляет фондом?

В зависимости от объекта инвестиций и способа распределения прибыли складывается структура инвестиционной компании в оффшоре. Многое зависит от того, под какие положения действующего законодательства попадает корпорация, что предусматривается обязательное выполнение ряда норм.

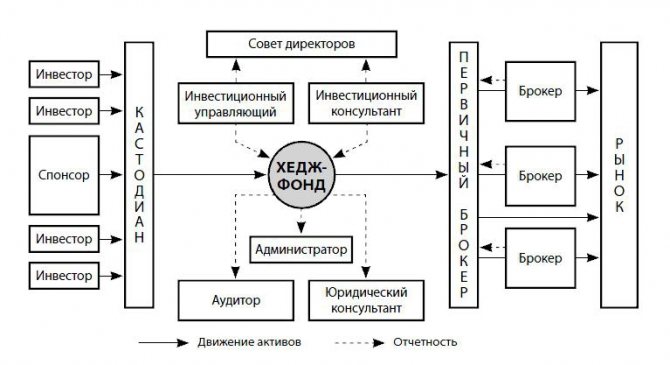

Общая инфраструктура фонда (кроме самой компании) включает:

- УК (управляющая фондом компания), которая руководит организацией и принимает инвестиционные решения.

- Администратор и бухгалтер, требуются для подсчета чистой стоимости активов (NAV) для входа/выхода инвестора и оформления купли/продажи акций (subscriptions и redemptions).

- Прайм-брокер, который необходим в случае сделок на фондовой бирже.

- Депозитарный или кастодиан банк – может совпадать с платежным учреждением. Первый необходим для хранения ценных бумаг и учета прав владения активами, а второй для текущих платежей и приема/выплат инвестиций.

- Аудитор, которого лучше привлечь из известных международных компаний даже в том случае, если страна-регистрации не предусматривает таких норм в обязательном порядке.

Сколько стоит регистрация инвестиционного фонда в оффшоре, ответить сложно, так как все зависит от структуры организации, учредительной компании и профессиональной подготовки операторов. Средняя цена по рынку в оффшорах варьирует в диапазоне от 20 до 100 тысяч долларов с регистрацией инвестфонда под ключ.

Звоните нам по телефону +38 и пишите на [email protected]

Ниже на этой странице вы найдете ссылки на статьи, в которых описаны условия регистрации хедж-фондов в каждой их этих юрисдикций.

Вам могут быть интересны публикации:

1. Где регистрировать хедж-фонды?

2. Хедж-фонды в Европе. Мальта

Для начала следует разобраться что же такое «хедж-фонд».

Хедж-фонд — это активно управляемый инвестиционный пул, подверженный регулированию и управляемый профессиональным управляющим в целях получения абсолютного дохода, отличающийся уникальной структурой вознаграждения за управление активами.

Приставка “хедж” в переводе с языка оригинала означает «страхование».

В классическом понимании “Хеджирование” — один из основных элементов хедж-фондов и их важнейшая функция, которая подразумевает защиту от рисков потери активов, используя различные инвестиционные стратегии и финансовые инструменты.

Таким образом, фонд строит свою деятельность посредством общего покрытия финансовых рисков.

Все, что необходимо для учреждения фонда и получения дохода, это инвестиции, которые, благодаря льготному оффшорному налоговому режиму, при грамотном управлении будут достаточно рентабельными.

Оффшорный хеджевый фонд

Оффшорный хеджевый фонд – это частное объединение узкого круга лиц во главе с профессиональным управляющим, активно использующее разные инструменты для извлечения абсолютной прибыли. Одним из таких инструментов является уменьшение налоговой нагрузки в стране проживания инвесторов. При этом регистрация оффшорных компаний обычно происходит в безналоговых зонах.

Наличие личного капитала управляющего является обязательным, что значительно снижает финансовые риски. Приписка оффшорный означает зарегистрированный не в США, т. е. не в стране, где был создан первый подобный фонд. Название в переводе с английского означает «изгородь» и закладывает основный смысл хеджирования – страхование от быстро меняющихся цен на активы. Впервые хедж-фонд упоминается как Фонд Джонса, названного в честь основателя А.И. Уинслоу Джонса в 1949 году. Его идея заключалась в скупке недооценённых и продаже переоценённых акций одновременно, что приносило прибыль независимо от экономических условий. Через 16 лет были опубликованы отчеты Фонда, которые взбудоражили финансовый рынок и послужили открытию «Hedged Found».

Формы оффшорного хеджевого фонда

Реализуемые на практике формы юридической организации хедж-фондов являются:

- Limited partnership (LP) или ограниченное товарищество – оно подразумевает учредительный договор, где указана ответственность генерального и ограниченных партнёров. Особенностью этой формы считается взимание налогов с каждого партнёра отдельно согласно существующим ставкам или «сквозное» налогообложение;

- Limited Liability Company (LLC) или компания с ограниченной ответственностью – одна из самых распространенных в оффшоре. Здесь нет партнеров, а только участники с равным правом самостоятельного руководства. Участвовать в фонде имеют право любые инвесторы: юридические и физические лица, резиденты и нерезиденты, холдинги. Получая статус exempt company LLC, участники освобождают себя от предоставления реестров на публику и ежегодных собраний акционеров, упрощая тем самым процедуру своего создания;

- Unit Trust или паевой траст – основывается на принципе доверительного управления, где участники получают статус бенефициаров. Особенностью является то, что любой unit trust подвержен ликвидации при принятии соответствующего решения держателями.

Отличия от взаимных фондов

Оффшорный хеджевый фонд, в отличие от взаимного фонда обычно регистрируется на Бермудских, Каймановых, Багамских островах или в другой льготной налоговой зоне. Технологии инвестирования те же, но есть ряд принципиальных различий:

- Независимость от экономической ситуации, возможность зарабатывать при любом состоянии рынка;

- Наличие профессиональных управляющих, прямо заинтересованных в извлечении прибыли и работе инвестиций на фонд. Вознаграждение за их работу ограничивается не только долей капитала, но и процентом с прибыли;

- Самые новейшие изобретения в сфере информационных технологий и финансовой калькуляции активно используются в управлении хеджевого фонда;

- Государство никак не влияет на действия фонда, так как зона их регистрации – оффшор. Расходы за обеспечение жизнедеятельности фонда являются незначительными. Практически отсутствуют законодательные ограничения по выбору инвестиционных стратегий. Есть возможность использовать любые производные рынка: конвертируемые облигации, опционы, короткие продажи, валюты.

Всевозможный риск-менеджмент и самые современные технологии анализа рисков включают:

- Value-at-Risk, моделирование Монте-Карло, стресс-анализ, оценки кредитоспособности компаний.

Участники оффшорного хедж-фонда

Главой фонда является управляющий, который может быть наёмным работником или самим владельцем компании. Именно он разрабатывает инвестиционную стратегию хедж-фонда, и руководит его операционной деятельностью.

Инвесторы – это главное звено фонда, так как их спонсорские активы служат основой для сделок, комиссионных сборов и оплаты услуг. Очень часто инвесторами выступают сами учредители, которые осуществляют контроль с помощью акций для голосования. Совет директоров следит за работой всех отделов фонда, входящих в состав организации, регулирует деятельность управляющего, разрешает возникающие конфликты.

Администратор ежемесячно проводит калькуляцию чистых активов NAV (NAV-net asset value), а также выполняет другие задачи: рассылка отчетов, бухгалтерские проводки, оплата счетов. Аудитор традиционно сводит финансовую отчётность с нормами законодательства и бухучета. Первичный брокер преимущественно крупный банк с мировой известностью как Morgan Stanley, Goldman Sachs, Merril Linch оказывает всестороннюю поддержку хедж-фонду. Наиболее распространённой функцией prime broker является предоставление кредитного плеча и акций в долг.

Оффшорный хедж-фонд в РФ

Российский рынок на современном этапе все быстрее улавливает преимущества оффшорных хеджевых фондов. Управляемые западными и российскими компаниями они всё больше заполняют финансовый рынок. Для создания фонда выбираются оффшорные юрисдикции, что при наличии профессионального управляющего достаточно рентабельно. Стать участником такого фонда несложно: потребуются в первую очередь денежные средства, анкета, паспорт или загранпаспорт, если управляющая компания иностранная, PoA или подтверждение адреса.

Обязательно необходимо обезопасить себя от финансовых пирамид, активно распространяющихся в оффшорной зоне. Для этого внимательно проверяется документация компании, изучается стратегия управления, желательно также узнать инвестиционные инструменты и другие детали. Оффшорные фонды хеджирования значительно улучшают состояние рынков, извлекая прибыль во время ошибочных оценок или размещения капитала. Свободный выбор инструментов инвестирования позволяет внедряться даже в сложные, неликвидные, рискованные инвестиции, благодаря чему создается баланс на рынках активов.

Хедж-фонд лучше создавать в Европе или в оффшоре?

При создании хедж-фонда в Европе вы сразу сталкиваетесь с высокими налоговыми ставками, жесткими требованиями регулятора, а также высокими требованиями к уставному капиталу (1,000.000 евро).

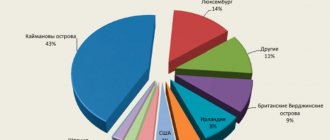

Именно поэтому чаще учредители инвестиционных фонда предпочитают такие финансовые центры как Каймановы острова, Британские виргинские острова или фонд на Багамах, где финансовые потери будут минимальными, а условия создания лояльными.

Центры оффшорного бизнеса привлекательны для иностранных капиталовложений по причине предоставления особых налоговых и других видов льгот, снижая или целиком исключая налогообложение доходов иностранных компаний, учрежденных в месте расположения оффшорного центра.

Три истории провала

Смотреть

С помощью хеджирования, как отмечает руководитель отдела управления акциями «Сбер Управление активами» Евгений Линчик, управляющий может предоставить возможность вложиться в довольно рискованные, но при этом перспективные акции инвестору, который обычно инвестирует в облигации и ориентируется на соответствующий уровень возможной просадки. По словам директора по инвестициям УК «Открытие» Виталия Исакова, на сегодняшний день хедж-фонды скорее относятся к схеме компенсации и юридической форме управления портфелем, чем к какой-то конкретной стратегии. Поэтому многие из таких «хедж-фондов» уже не занимаются хеджированием портфеля.

Отличительная особенность хедж-фондов от классических ПИФов не только в широте активов, использовании инструментов хеджа, но и в более низких регуляторных требованиях. В частности, такие фонды не проходят обязательную регистрацию в SEC (Securities & Exchange Commission) в США, однако регулируются FSA в Великобритании и с конца 2010 года — в национальных регуляторах стран Евросоюза из-за The Alternative Investment Fund Managers Directive (AIFMD), принятой Европарламентом в 2010 году. Впрочем, с 2010 года акт Додда—Франка в США установил необходимость обязательной регистрации хедж-фондов, управляющих активами более чем 15 американских инвесторов с общей суммой более $25 млн, отмечает Андрей Бершадский.

Западные хедж-фонды доступны не всем инвесторам, а только аккредитованным или квалифицированным. В США первая группа инвесторов должна удовлетворять нескольким требованиям, среди которых — владение активами на сумму не менее $1 млн либо их доход на протяжении последних двух лет превышал $200 тыс., а в случае супружеских пар — $300 тыс. Требования к квалифицированному инвестору выше: он должен владеть активами не менее чем на $5 млн.

В каких юрисдикциях лучше создавать хедж-фонд фонд?

Как уже было написано выше, в настоящее время самыми комфортными оффшорными юрисдикциями для создания хедж-фондов являются Каймановы острова, Багамские острова и Британские Виргинские Острова

Другие оффшорные зоны, где можно зарегистрировать хедж-фонды с минимальной или нулевой ставкой налогообложения это Джерси, Белиз, Бермудские острова, Уругвай.

Ниже дадим несколько характеристик фондов группы: Каймановы острова, Багамские острова и Британские Виргинские Острова.

На Британских виргинских островах фонды делятся на частные, профессиональные и публичные, на Каймановых островах – на частные и регулируемые, на Бермудах – на стандартные, институциональные и признанные схемы, а на Маврикии нет разделения инвестиционных компаний по категориям.

БВО предлагают три вида взаимных фондов: частный фонд (Private fund), профессиональный фонд (Professional fund) и государственный фонд (Public fund). В отличие от Каймановых островов БВО не признает свои фонды как «освобожденные» (exempted). Здесь разрешено до пятидесяти инвесторов.

Британские Виргинские острова предлагают один из лучших, наиболее уважаемых финансовых секторов не только в Карибском бассейне, но и во всем мире. С момента принятия Business Companies Act в 2004 году на острове было зарегистрировано более полумиллиона фирм. Британские Виргинские острова имеют хорошую репутацию в финансовом сообществе и место в «белом списке» стран OECD. БВО – отличная альтернатива для регистрации фонда.

В разных странах предъявляются различные требования к нахождению фонда по месту его регистрации.

Так, например, законы Виргинских островов и Каймановых островов допускают вынесение деятельности фонда за пределы страны. На Маврикии, напротив, фонд непременно должен вести основную часть работы на месте: обязательно назначение локальных директоров, администраторов, кастодианов и аудиторов и прочих участников фонда.

Каймановы острова предлагают четыре вида взаимных фондов: безналоговый фонд (Exempted fund), регистрируемый взаимный фонд (Registered fund), администрируемый взаимный фонд (Administered fund) и лицензируемый взаимный фонд (Licensed fund). На Каймановых островах, в безналоговых фондах не может быть больше пятнадцати инвесторов. На Каймановых островах есть свои фондовые биржи, а на БВО фондовых бирж нет.

Инвестиции в хедж-фонды: как это сделать, недостатки и преимущества

Как инвестировать в хедж-фонд

Есть два способа:

- Принести деньги напрямую. Например, в российские хедж-фонды можно войти от $100 тыс. Американские компании требуют как минимум $5 млн.

- Купить ETF. Но они доступны только для квалифицированных инвесторов.

Как видите, условия достаточно сложные. Если у вас есть нужная сумма, то для принятия решения надо взвесить все преимущества и недостатки хедж-фондов.

Преимущества хедж-фондов

- Разнообразие инструментов. Фонд будет вкладываться сразу во все инвестиционные инструменты: фьючерсы, шорты, опционы, акции и облигации. Это нужно, чтобы захеджироваться — застраховаться от просадок. Простому инвестору сложно самостоятельно анализировать каждый из них.

- Высокие доходности. Управляющие заинтересованы в том, чтобы обогнать фондовый рынок по доходности. Для этого они нанимают лучших аналитиков, прибегают к услугам инсайдеров, нанимают профессионалов.

Недостатки хедж-фондов

- Высокий порог входа. Инвесторам, у которых нет свободных ₽6 млн для того, чтобы получить статус квалифицированного инвестора или оплатить минимальный взнос, не получится вложиться в хедж-фонд.

- Серьёзные риски. В погоне за доходностью управляющие используют слишком рискованные инструменты и набирают много долгов.

- Зависимость от клиентов. Когда рынок падает, клиенты начинают забирать свои средства из хедж-фонда. Это вынуждает его продавать акции и фиксировать убыток.

Лицензия на хедж-фонд

Инвестиционный фонд – это регулируемая и лицензируемая структура. В реальности во большинстве оффшорных зон регулируется деятельность не самого фонда, а его управляющего (менеджера). Как правило, менеджер фонда должен получить лицензию или иное разрешение на свою деятельность в стране регистрации фонда. При этом менеджер несет ответственность перед инвесторами за правильное инвестирование средств фонда, следовательно, должен осуществлять личный контроль его инвестиционной деятельности.

Следует учитывать, что получение лицензии на инвестиционный фонд – это не формальная процедура, это сложный и времязатратный процесс, который потребует тщательной подготовки документов. При создании инвестиционного фонда номинальный сервис неприемлем. Управляющий фондом должен иметь соответствующее образование, должен обладать квалификацией, опытом и иметь все документы и рекомендации, подтверждающее это.

Даже в офшорных зонах получить лицензию для человека, не являющегося действующим профессионалом по управлению фондами, практически невозможно.

При создании своей управляющей компании лицензирующим органом предъявляются аналогичные требования к квалификации и репутации ее должностных лиц. Для получения лицензии необходимо также подтвердить материальное состояния и происхождение средств. Таким образом, одним из самых важных вопросов, который необходимо решить при создании фонда – вопрос менеджмента.

Исходя из списка проанализированных выше юрисдикций, можно сделать вывод, что Карибы – это наиболее популярная и привлекательная территория для регистрации хедж-фондов в оффшорных зонах.

Тем не менее, требования клиентов всегда индивидуальны. Поэтому только после общения с клиентом мы можем рекомендовать юрисдикцию для создания фонда.

Если Вы интересуетесь созданием фонда предлагаем Вам свои профессиональные услуги инкорпорации местной компании и получения лицензии фонда.

Мы предложим вам большой выбор стран, где мы имеем опыт работы: Багамы, Каймановы острова, Британские Виргинские острова, Джерси, Мальта, Люксембург.

Уже более пяти лет мы консультируем наших клиентов, резидентов СНГ, в сфере корпоративного права, международного налогового планирования, финансов, международного лицензирования и комплексного сопровождения бизнеса более, чем в 40 странах мира.

Классификация фондов на Каймановых островах

C наиболее практичной стороны для учредителей фонда представляется классификация по степени регулирования организации и деятельности фонда. Базисом для этой классификации выступает система условий, что выдвигаются Законом Каймановых островов о взаимных фондах к требуемым фондам.

Согласно нормам данного Закона кайманские инвестиционные фонды могут быть освобождены от регистрации с соблюдением положений 4(4) (а) и 4(4) (b), в случае, если они подпадают под определение « освобожденные фонды».

Также, они могут пройти регистрацию как регулируемые фонды согласно нормы 4 (3), могут быть оформлены как администрируемые фонды согласно с нормой Закона 4(1) (b), а также могут быть зарегистрированы как лицензированные фонды, согласно 4(1) (а).

Стоит отметить, что может быть выделена еще и пятая категория фондов — «исключительные фонды». В том случае, если фонд учрежден таким образом, что не подпадает под определение «фонда взаимного инвестирования» согласно Закона Каймановых островов и деятельность которого никак не регулируется Управлением денежного обращения Каймановых Островов (CIMA).

Условия, что ставит Закон Каймановых островов к фондам, регулируемым CIMA, имеют следующие положения и обязательны к выполнению. Их изначально можно разделить на две группы.

Первая группа подразумевает условия, исполнение которых обязательно для учреждения фонда. К ним относятся:

- Согласование с CIMA текущего актуального варианта меморандума о предложении акций фонда или конечного проекта и прочих соглашений, которые необходимы для работы фонда. Так как потом фонд сдает отчетность о проделанной им работе и несет ответственность согласно указанным в меморандуме критериям.

- Фонд должен быть обеспечен набором корпоративных и договорных инструментов, предусмотренных учредительным договором, определяющих существование каждой из структурных единиц организации и взаимоотношение между ними таким способом, чтобы местный регулятор и аудитор, акционеры и инвесторы, администратор и оператор фонда вместе осуществляли и поддерживали деятельность компании в соответствии с нормами и правилами. Также критически необходимо, чтобы в документах была закреплена прозрачность обязательств фонда перед инвесторами и акционерами, в сфере порядка и условий выпуска и оплаты акций, и вычисление размера оплаты работы оператора фонда по организации деятельности фонда.

- За правилами ведения реестра акционеров следит администратор, за правильностью начисления и выплаты вознаграждения управляющему – аудитор. В обязанности управляющего входит разработка и организация политики фонда, а также его долгосрочное и кратковременное планирование.

- Фонду необходимо подтвердить наем кайманских аудиторов и администраторов с помощью предоставления копий писем и согласия на обслуживание.

- Необходимо подтвердить оплату первого ежегодного сбора, а также оплату минимального уставного капитала фонда.

- Все, кто является учредителями фонда обязаны иметь превосходную репутацию. Практика же показывает, что в зависимости от вида регистрируемого фонда это условие трактуется по-разному.

Вторая группа предъявляет условия к порядку управления и организации работы фонда:

- Управляющий фондом, который осуществляет функции администратора должен обладать хорошей репутацией и достойными для управления знаниями и опытом. Опять же, проверка вышеперечисленного зависит от вида регистрируемого фонда.

- В лице совета директоров либо одного единственного директора каждый кайманский фонд взаимного инвестирования должен управляться оператором, который занимается контролирующей деятельностью фонда. Такими контролирующими лицами могут выступать как инвесторы, партнеры, акционеры, то есть владельцы фонда, так и лица, назначенные ими в целях совершения оперативного управления. Полностью или частично что касается трастового фонда также доступна услуга номинального сервиса.

Понятие и позитивные стороны формирования освобожденного (нерегулируемого) фонда.

Освобожденные фонды (освобожденные от регистрации согласно Закона) пользуются наибольшей популярностью у инвесторов. Эти фонды еще называют нерегулируемые, из-за того, что нет нужды регулировать и согласовывать учреждение и деятельность фонда с CIMA.

Также это наименее затратный вариант, как по размеру необходимых инвестиций, так и времени на его регистрацию. Но, при этом он считается полноценным фондом, деятельность которого полностью отвечает законодательству Каймановых островов, а потому данный вид фонда может позиционировать себя как хедж-фонд, имеющий правовую возможность учредить банк, биржу, акционерную организацию , а также прочие финансовые институты.

В том случае, если учредитель фонда не планирует привлекать массовые инвестиции, а хочет совершать деятельность исключительно полагаясь на собственные финансовые резервы, необходимость банковского обслуживания данной организации все-равно присутствует, а значит, банку будет необходимо предоставить документы подтверждающие правовую основу функционирования клиентской базовой структуры.

Так как на данный момент каждый банк информирован о необходимости лицензирования или получения разрешения в иной форме на осуществление инвестиционной деятельности, на вложение финансовых активов от неограниченного круга субъектов, что и выступает как деятельность каждого фонда. Касательно освобожденных фондов данное условие трансформируется в требование доказать, что деятельность фонда полностью соответствует правовым нормам и отвечает правилам, что закреплены налоговым органом в государстве, где зарегистрирован фонд. В этом Вам поможет изучение Закона Каймановых островов для того, чтобы в будущем с этим не возникало проблем.

Какие требования необходимы для получения фондом статуса «освобожденного», а также порядок управления данным фондом и структура юридических лиц освобожденного фонда.

Закон Каймановых островов не содержит требования к фондам по отношению оформления в CIMA. Но, стоит отметить, что к таким фондам выдвигается ряд условий, которые необходимо выполнять, чтоб фонд сохранил статус освобожденного.

Согласно норме Закона 4 (4) (а) состав освобожденного фонда не может насчитывать более пятнадцати прямых инвесторов. Под инвесторами подразумевается лица-учредители, первоначальные акционеры фонда.

Право большинства учредителей назначать и прекращать полномочия оператора должно быть предусмотрено учредительными документами.

Но, стоит отметить, что, не учитывая специальные условия, к освобожденным фондам также имеют отношение общие условия, которые стоит выполнять согласно кайманскому законодательству и которые следует исполнять всем инвестиционным фондам в обязательном порядке.

Насчет условий о необходимости предоставления договоров и прочих документов на согласование с CIMA, которые обеспечивают деятельность фонда, то в таком варианте в них нет необходимости, и единоличным субъектом который выполняет функции надзора по отношению к нормам закона является Legal Counsel, адвокат, который изначально присутствует в проекте по регистрации фонда согласно законодательству, в лице инкорпоратора, советника секретаря, что имеет лицензию на фидуциарные услуги.

У освобожденного фонда структура в виде юридического лица может быть незначительной и содержать в себе исключительно управляющую организацию и компанию-фонд.

В том же случае управляющая организация представляет из себя инвесторов фонда, а сами инвесторы выступают как акционеры управляющей организации.

Инвесторы фонда самостоятельно либо с привлечением в состав участников номинального директора выступают как директора фонда.

При отсутствии аудитора и даже администратора для соблюдения условий Закона о справедливой и независимой оценке стоимости чистых активов фонда данному фонду требуется привлечь независимую структуру для исполнения обязанности исчислений чистых активов фонда. Но, отсутствие администратора и аудитора является нежелательным для репутации фонда, хотя не запрещается законодательством.

Иные же функции и обязанности по разработке инвестиционной политики, взаимодействию с вкладчиками, а также администрированию фонда также могут исполнятся в лице одного управляющего.

С целью утверждения статуса освобожденного фонда оператор данного фонда отсылает нужное заявление в CIMA.

Согласно Закона Каймановых островов о взаимных фондах, фонды, регистрация которых необходима, подразумевают под собою такие фонды: регулируемые, администрируемые, лицензируемые фонды. Далее рассмотрим их отличительные черты.

Администрируемые фонды. Их отличительная характеристика подразумевает под собой необходимость назначать резидентного кайманского администратора, который имеет специальную лицензию. Но при этом закон не ограничивает фонд по минимальному числу инвесторов или размеру инвестиций, которые вносит каждый из инвесторов.

Регулируемые фонды. В этом случае тоже нет ограничения по числу инвесторов фонда, но есть минимальный размер будущего капитала приобретаемого инвестором, который составляет сто тысяч долларов США или аналогичную сумму в иной валюте.

Также существует иные требования наряду с другими, что подразумевает под собой регистрацию акций фонда для последующего участия в фондовых биржах, что признаются CIMA.

Лицензируемые фонды. Под данный тип подпадает самая требовательная процедура due diligence инвесторов и управляющих, потому что лицензия, которую они получают, выдается им как субъектам, которые могут осуществлять управления инвестициями третьих лиц.

Касательно срока организации фондовой структуры, то тут необходимо отметить следующее. Срок организации фонда «под ключ» надо рассматривать как несколько периодов:

- Как период сбора требуемых документов, которые нужны для успешного прохождения процедуры due diligence создателями фонда. Данный показатель достаточно уникален для каждого, ведь обычно этот период длится от 14 до 30 дней.

- Период, который необходим для согласования учредительных документов всех лиц, и базы соглашений, которая является базисом фондовой деятельности, составляет от двух до четырех недель при должном сотрудничестве обеих сторон, так как данная процедура считается одной из самых сложных.

- Третьим периодом следует считать такой период, который в зависимости от выбранного фонда подразумевает под собою либо подачу документов в CIMA, либо использование их для регистрации организации, в том случае если в одобрении CIMA нет необходимости. Если поданные документы анализируются CIMA, тогда срок рассмотрения может составлять более тридцати дней, а при последующей процедуре регистрации фонда он может составлять около двух недель.

Стоит отметить, что данное время рассчитывается из оформления и заключения соглашений с администраторами, аудиторами, брокерами, банками и прочими субъектами необходимыми для жизнеобеспечения требуемого фонда.

Касательно стоимости, то стоимость создания нерегулируемого фонда будет составлять тридцать шесть тысяч долларов США. Однако данная цена подразумевает лишь стандартную форму создания фонда и не является ключевой. В нее входит инкорпорация пары юридических лиц, оформления для них пакета разного рода соглашений и прочих документов, обеспечивающих внутренние и внешние связи, а также обеспечивающих деятельность фонда.

Мульти стратегия

Инвестиционный подход построен на диверсификации — использовании различных стратегии одновременно для получения прибыли в краткосрочной и долгосрочной перспективе. Другие стратегии могут включать использование торговых систем, такие как следование за трендом, и различные диверсифицированные стратегии на основе технического анализа. Этот стиль инвестирования позволяет менеджеру менять весомость различных стратегий, чтобы извлечь максимальную капитализацию из имеющихся инвестиционных возможностей. Возможность использовать различные стратегии не позволяет прогнозировать волатильность такого фонда в будущем.