Поделись полезной страницей:

Облигации федерального займа – это надежный инструмент инвестирования для физических лиц. Ценные бумаги ОФЗ-н, выпущенные в оборот государством в 2022 году, можно приобрести в банках ВТБ или Сбербанк с 15 марта по 14 сентября. При условии приобретения государственных облигаций в этот период и удержании их на протяжении 3-х лет, доходность ОФЗ-н превысит выгоду от любого депозита в российский банк на аналогичный период.

Что такое народные облигации?

Облигации федерального займа (ОФЗ), ранее называемые облигациями народного займа, это давно известный финансовый инструмент инвестирования в государственную экономику. Это облигации, выпущенные специально для населения, которые не пользуются популярностью у опытных инвесторов. Но простым людям, только начинающим постигать финансовую грамотность, этот инструмент может понравиться.

Отличие новых ОФЗ-н в их доступности физическим лицам и относительной простоте покупки. Сейчас появилась возможность использовать федеральные облигации, как альтернативу вкладам.

Облигации федерального займа одновременно проще для понимания, чем другие инструменты инвестирования, и выгоднее процентов с банковских депозитов, а их надежность гарантируется государственной экономикой. В отличие от депозитных вкладов, потеря ОФЗ-н грозит только в случае дефолта страны, и разорение банка-агента не отразится на инвесторах.

Что такое облигации федерального займа для населения (ОФЗ-н) и стоит ли приобретать данный финансовый инструмент, расскажут в этом видео.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Бумаги федерального займа с переменным купоном в течение срока своего обращения неоднократно меняют свою доходность. Ее показатели привязаны к индексу RUONIA (Ruble Overnight Index Average), а он, в свою очередь, сильно коррелирует с ключевой ставкой Центробанка РФ. Такой тип облигаций хорошо подходит физическим лицам, так как не надо углубляться в экономические процессы и прогнозировать динамику ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами. В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2022 году выпустил ОФЗ-ИН с номиналом в 1000 руб., а инфляция за отчетный год (2018) зафиксирована в районе 5 %, то в 2022 году ее номинал составит уже 1050 руб.

Цели государства

Согласно разъяснениям министра финансов Силуанова, облигации федерального займа выпущены с целью создания общественного института, повышающего финансовую грамотность населения.

Наполнение государственного бюджета, за счет привлеченных средств, не окажет значимого влияния на экономику, поэтому Минфин запустил эту программу, чтобы приучить людей использовать инвестиционные инструменты вместо депозитов, стимулировать население к среднесрочным сбережениям. Это также оказывает влияние на финансовый сектор в целом и способствует повышению банками качеста и доступности их услуг.

Основными выгодоприобретателями, после самих вкладчиков, станут банки, реализующие ценные бумаги. Для самого Минфина, программа ОФЗ-н имеет общественно развивающее значение. Государственные облигации выпущены с целью создания альтернативы депозитам для населения.

Что такое ОФЗ и какими они бывают

Облигация федерального займа — это долговая ценная бумага, которую выпускает государство и владельцу которой оно выплачивает определённый процентный доход, его называют купоном. То есть, покупая облигацию, инвестор даёт деньги в долг не банку, как в случае с депозитом, а напрямую государству в лице Министерства финансов. Поэтому у такой бумаги есть только страновой риск — в отличие от банка, где застрахованная сумма ограничена всего 1,4 миллиона ₽, а на любое превышение распространяется уже риск конкретного банка.

Традиционные ОФЗ продаются и покупаются на Московской бирже, для доступа к которой необходимо открыть брокерский счёт и разобраться с особенностями торговли через специальное программное обеспечение. Среди российского населения биржевые инструменты не слишком распространены, и не каждый готов разбираться с инфраструктурой фондового рынка и нюансами торговли облигациями.

Именно для того, чтобы упростить массовому инвестору доступ к финансовым рынкам, Министерство финансов в апреле 2022 года впервые разместило выпуск так называемых народных облигаций, или ОФЗ-н. Вместо отведённых на размещение 6 месяцев облигации на 15 миллиардов ₽ нашли своих инвесторов всего за 24 рабочих дня. Успех дебютного выпуска позволил Минфину размещать аналогичные выпуски на регулярной основе, последний из них стартовал 2 сентября 2019 года.

При этом покупка ОФЗ-н ничем не отличается от открытия вклада в банке: вкладчику нужно подойти в отделение Сбербанка, ВТБ, Промсвязьбанка или Почта Банка в период со 2 сентября 2022 года до 25 февраля 2022 года и заявить менеджеру о своём намерении. Вложить можно сумму, кратную 1 тысяче ₽ (это номинальная стоимость одной облигации), но не менее 10 тысяч ₽.

Процентная ставка по новым ОФЗ-н переменная и подразумевает выплаты раз в полгода. Установлены следующие размеры купонов и даты выплат:

| № купона | Начисляемый годовой % | Выплата на 1 облигацию | Дата выплаты |

| 1 | 6,50% | 32,7 ₽. | 4 марта 2022 года |

| 2 | 7% | 34,9 ₽ | 2 сентября 2022 года |

| 3 | 7,05% | 35,15 ₽ | 3 марта 2022 года |

| 4 | 7,10% | 35,4 ₽ | 1 сентября 2022 года |

| 5 | 7,25% | 36,15 ₽ | 2 марта 2022 года |

| 6 | 7,35% | 36,65 ₽ | 31 августа 2022 года |

Новые ОФЗ-н будут погашены 31 августа 2022 года. То есть это максимальный срок, на который можно вложить средства в такие облигации. Если вкладчик планирует забрать свои деньги раньше, он может продать свои облигации, обратившись в тот же банк, где их приобрёл.

Где купить?

Облигации федерального займа, выпущенные в оборот в период с марта по сентябрь 2022, реализуются физическим лицам в отделениях банков ВТБ и Сбербанк. Для приобретения ОФЗ-н нужно прийти в банк, открыть личный счет, составить договор и купить ценные бумаги. Действующие клиенты могут приобрести облигации дистанционно через личный кабинет. Третья партия народных облигаций поступила в ВТБ и Сбербанк 15 марта, и будет поступать до 14 сентября. После истечения этого срока, реализация облигаций прекратится.

Важно! Облигации народного займа запрещены к обращению на вторичном рынке, дарению и использованию в качестве залога. ОФЗ-н сдаются только в тот же банк, где были приобретены, либо переходят по наследству.

В отдельной статье вы можете прочитать, какие существуют способы покупки ОФЗ физическими лицами.

Внесение изменений в механизм размещения ОФЗ 4–5 выпусков для граждан

Существуют следующие нововведения касательно размещения облигаций федерального займа 4–5 выпусков для граждан:

- Увеличение количества агентов (к Сбербанку и «ВТБ» добавились «Промсвязьбанк» и «Почта банк»).

- Появление новых точек обслуживания. Ранее это были офисы для клиентов премиум-класса, расположенные в больших населенных пунктах. Теперь это множество отделений уполномоченных финансовых учреждений.

- Отмена начисления комиссии, взимаемой с физических лиц.

- Понижение уровня лимита на приобретение облигаций с 30 шт. общей стоимостью 30 тыс. руб. до 10 шт. общей стоимостью 10 тыс. руб.

Внимание!

На сегодняшний день существует возможность использовать облигации федерального займа в качестве залогового имущества при оформлении кредита.

Кто имеет право приобрести?

Приобрести ОФЗ-н могут совершеннолетние граждане РФ, выступающие физическими лицами. Приобретенные ценные бумаги нельзя передавать на учет в другие банки и депозитарии, продавать и передавать любым иным образом, а также использовать как обеспечение залога. Облигации народного займа можно будет только сдать в тот же банк, где они были приобретены.

После истечения 3-х летнего срока, стоимость с добавочными процентами будет зачислена на личный счет клиента, после обращения, либо автоматически. Сдать облигации можно до истечения срока их действия, потеряв часть инвестиционного дохода.

Где смотреть данные

Вся информация по облигациям доступна в торговом терминале или приложении брокера. Помимо этого, существует несколько сайтов, специализирующихся именно на облигациях. На них можно посмотреть доходность, ближайшие выплаты по купонам, срок обращения и другие параметры.

Список сайтов по облигациям:

- Мосбиржа здесь

- smart-lab.ru

- rusbonds.ru

- cbr.ru

- cbonds.ru

Часть информации на данных сайтах платная. Но базовой бесплатной информации вполне достаточно для обычных инвесторов.

Стоимость

Облигации федерального займа 3 выпуска, запущенные в оборот с 15 марта 2022, стоили 1 тысячу рублей в первые пару дней. Далее их стоимость незначительно корректируется и ежедневно обновляется. Уточнить актуальную цену можно на сайте Минфина. С момента приобретения ценной бумаги, ее стоимость и рентабельность фиксируются, переставая зависеть от рынка. Это делает облигации более надежным инструментом, чем торговля ценными бумагами, и более выгодным, чем депозит.

Справка! Номинал каждой облигации народного займа составляет 1 000 рублей. Купить можно от 30 до 15 000 ценных бумаг одного выпуска. Стоимость, всех выпущенных облигаций Минфином в оборот, составила 15 миллиардов рублей.

Расчет приобретения на примере

Для примера возьму ОФЗ 26224, выпущенную в феврале 2022. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2022 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

Т.е. любое физическое лицо, открыв счет у брокера, сможет купить эту долговую расписку за 925 руб. Открыв онлайн-калькулятор расчета, инвестор увидит, что получит текущую доходность к погашению в районе 8,16 % годовых.

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2022 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

Цена сегодня

Цена для покупки ОФЗ-н меняется каждый день. Они вывешиваются на официальном сайте Министерства финансов РФ на этой странице. Чтобы посмотреть, нужно перейти в документ «цены размещения». Цена будет указана в процентах от номинала. Номинал равен 1000 рублей. Т.е. если указано 98%, значит одна облигация обойдётся вам в 980 рублей, и 1010 рублей, если 101%. Кроме того, нужно будет заплатить поверх и накопленный купонный доход (НКД) за каждую бумагу, если он не нулевой.

Как зарабатывать деньги на ОФЗ

У частного инвестора есть несколько способов — от традиционных для фондового рынка инвестиций и спекуляций до легальной налоговой оптимизации.

Получать купонный доход

Есть инвесторы, которые не готовы тратить время и силы на кропотливый анализ облигаций — они просто хотят «припарковать» деньги и наблюдать, как их становится больше.

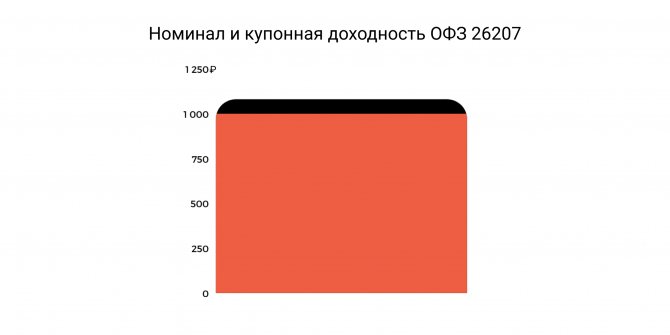

Допустим, у человека есть миллион рублей, который он хочет отложить на покупку квартиры через шесть лет. Инвестор не готов вкладываться в акции, которые могут вырасти, а могут и сильно упасть. Поэтому он покупает ОФЗ 26207 с купоном 8,15%: каждый год человек будет получать по 81,28 рубля на купонах.

Номинал и купонная доходность ОФЗ 26207.

В 2027 году инвестору вернётся номинал облигации — тысяча рублей плюс останутся купонные платежи — 487,64 рубля. Это значит, что изначальный капитал вырастет почти на 50%.

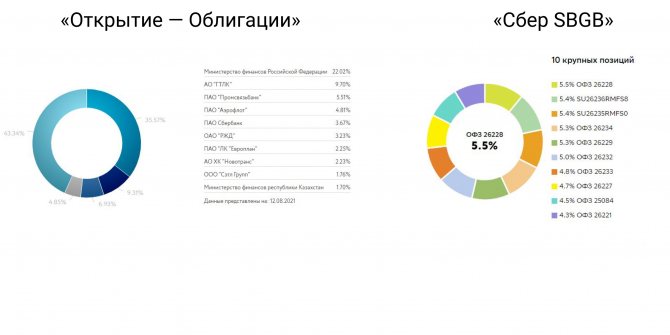

А ещё инвестор может диверсифицировать свой портфель и купить акции ETF, где уже есть целая корзина ОФЗ. Например, биржевой фонд SBGB полностьюФонд «Индекс Мосбиржи государственных облигаций (SBGB)» / Сбер управление активами состоит из 23 государственных облигаций разных выпусков, а в «Открытие — Облигации» на них приходитсяПИФ «Открытие — Облигации» / УК «Открытие» 22%.

Сравнение фондов «Открытие — Облигации» и «Сбер SBGB».

Зарабатывать на разнице цен

Облигации не обязательно держать до погашения — ими можно спекулировать и зарабатывать на разнице между ценами покупки и продажи.

Допустим, инвестор купил ОФЗ 24020 в марте 2022 года. Облигация тогда стоила дешевле: он мог приобрести её за 997,9 рубля. Поодиночке ими не торгуют, лоты начинаются от 10 штук, поэтому инвестор заплатил 9979 рублей. Уже через месяц цена выросла до номинала в 1000. Доход за месяц — 2,1 рубля с одной облигации, или 21 с 10 бумаг.

Синий график — колебания цены облигации на бирже в процентах от её номинала. Скриншот: Smart‑lab.

А ещё за это время инвестор мог получить купон — 10,45 рубля по облигации и 104,5 за десять штук.

Искать более выгодные облигации

Новые ОФЗ появляются постоянно, но экономические условия так же часто меняются. К примеру, ОФЗ 52003 выпустили в августе 2022 года — это время низкой ключевой ставки в России, поэтому и облигация не слишком прибыльная: купон равен всего 2,5%. С другой стороны, в 2011 году появилась ОФЗ 46023 со ставкой в 8,16% — в то время ключевая ставка в России была выше, поэтому и ценная бумага оказалась доходнее.

Значение имеет и срок погашения облигации — чем дольше она будет обращаться, тем доходнее будет. Например, ОФЗ 53005 рассчитана на три года и принесёт по 5,25%, а ОФЗ 46020 — аж на 30 лет, и ставка купона равна 6,9% годовых.

Экономить на налогах с помощью ИИС

Инвестор может не просто купить ОФЗ, а положить их на индивидуальный инвестиционный счёт, ИИС. Это специальный брокерский счёт, который помогает сэкономить на налогах двумя способами.

Вычет типа «А» подходит большинству людей — он позволяет вернуть до 52 000 рублей в год независимо от доходности инвестиций. А при вычете типа «Б» можно не платить 13% подоходного налога от сделок.

Допустим, инвестор открыл ИИС в 2022 году, каждый год вносит на него 400 000 рублей и покупает ОФЗ. Если он подобрал облигации так, что их все погасят в 2022 году, то получит: номинал ценных бумаг, купонный доход по ним и 156 000 рублей налогового вычета.

Доходность

Для получения дохода от облигаций после истечения срока их действия, не обязательно обращаться в банк, поскольку предусмотрено автоматическое погашение на счет клиента, по истечение 3-х лет с момента приобретения. Обращение потребуется в случае досрочной сдачи облигаций, однако важно учитывать, что досрочное погашение невыгодно из-за специфики начисления процентов.

Для получения ожидаемой доходности требуется удерживать инвестиционные бумаги весь период их действия, то есть 3 года. В таком случае прибыль с каждого купона составит 219,53 рублей.

Облигации федерального займа обеспечивают инвесторам высокие, по сравнению с депозитными вкладами, процентные выплаты. Однако для стимуляции долгосрочного вложения предусмотрено поэтапное повышение процентных начислений каждое полугодие. Согласно документу Минфина, процентная ставка и доходность ценной бумаги по датам будут иметь такие значения:

- С 26.09.18 – 6% годовых (купоны по 32,05 руб.).

- С 27.03.19 – 6,5% (купон 32,41 руб.).

- С 25.09.19 – 7% (купон 34,9 руб.).

- С 25.03.20 – 7,5% (купон 37,4 руб.).

- С 23.09.20 – 8% (купон 39,89 руб.).

- С 24.03.21 до окончания срока облигации будет приносить по 8,6% годовых или два купона в год по 42,88 рублей.

Таким образом, за 3 года действия облигации гарантированно покроют инвестицию и принесут 21,95% прибыли. Усредненная процентная ставка составляет 7,25% годовых. Для сравнения, депозитный вклад на аналогичный срок приносит 5,5 – 7,1%. Кроме суммы инвестиции, значение для доходности имеет дата приобретения, и облигации, приобретенные в первые дни, принесут чуть больший доход вкладчикам.

Внимание! Хотя ОФЗ-н относятся к ценным бумагам, продавать их другим лицам нельзя. Единственная возможная операция – вернуть их в банк для получения процентов. Поэтому народные облигации это нечто среднее между акциями и депозитом.

Выпуски ОФЗ-н

С момента появления народных облигаций уже прошло 4 выпуска ОФЗ-н:

- 1 выпуск — с доходностью 7,5-10,5 % годовых;

- 2 выпуск — с доходностью 7-10,1 % годовых;

- 3 выпуск — с доходностью 6-8,6 % годовых;

- 4 выпуск — с доходностью 6,5-7,35 % годовых.

ОФЗ-н 4 выпуск

Четвертый выпуск ОФЗ-н начался в сентябре 2022 года, биржевое обозначение этих облигаций — № 53005RMFS. Первое размещение облигаций было проведено 2 сентября 2022 года. Народные облигации этого выпуска можно купить до конца февраля 2022 года, а дата погашения бумаг 4 выпуска — 31 августа 2022 года.

Купонная доходность ОФЗ-н 4 выпуска составляет 6,5-7,35 % годовых и увеличивается по мере приближения к дате погашения. Наглядно это выглядит так:

Таким образом, максимальный доход, который могут принести ОФЗ-н 4 выпуска, купленные по номиналу в момент размещения — 21% за 3 года или, в среднем, 7% годовых. Но реальная доходность, если купить ОФЗ-н сейчас, будет ниже, поскольку, во-первых, уже прошло время с момента размещения, во-вторых, растет биржевая цена этих облигаций — сейчас уже можно купить их дороже номинала.

Вся информация и нормативные акты, касающиеся 4 выпуска ОФЗ-н размещены на сайте Минфина РФ на странице minfin.ru/ru/perfomance/public_debt/internal/ofz-n/current/.

Облагаются ли налогом?

Единственными комиссионными удержаниями, которыми облагается народная облигация, являются банковские издержки. Банки-агенты, которыми выступают ВТБ и Сбербанк, взимают комиссию при закрытии облигации. При сумме до 50 тысяч рублей она составит 1,5% сделки, от 50 до 300 тысяч – 1%, а от 300 тысяч – 0,5% от общей суммы. Налогообложение относительно данного вида ценных бумаг государством не производится.

Читайте в отдельной статье, все особенности налогообложения ОФЗ, корпоративных и валютных облигаций.

Альтернатива банковским вкладам?

Выпуск ОФЗ-н — это дать альтернативу инвесторам, хранящих деньги на обычных депозитах. Но чтобы привлечь людей приобретать такие облигации, нужны более выгодные условия. Есть ли они у облигаций?

Одной из причин, по которой люди хранят деньги в банках, является надежность. Вклады до 1,4 млн. рублей застрахованы АСВ (агентство по страхованию вкладов). По ОФЗ — гарантом также выступает государство, но предельный размер ничем не ограничен, вернее потолок — 15 миллионов (максимальная сумма покупки в одни руки). Дополнительно следует отметить, что причиной невозврата средств может быть только дефолт, который случается не так часто. Последний раз он был в 1998 году в период становления России, когда страна только входила в рыночную экономику и училась на собственных ошибках. До этого в СССР при Хрущеве, более 60 лет назад.

Процедура приобретения. Купить народные облигации можно только в двух крупнейших банках страны: Сбербанк и ВТБ-24. Сама процедура покупки не сложнее открытия депозита.

Доходность.

На данный момент средняя ставка по 3-х летним депозитам среди крупнейших и надежных банков составляет 7,1% годовых.

При условии держания купленных бумаг 3 года, получается инвестиции в облигации более выгоднее, чем вклад в банке.

Доступность. Минимальная сумма для открытия депозита — одна-две тысячи рублей. Минимальный пакет облигаций обойдется уже в 30 тысяч.

Преимущества

Рассмотрим преимущества инвестирования в ОФЗ-н, как в общем, так и в сравнении с самостоятельной торговлей на бирже другими ОФЗ.

- Получение большего дохода, чем по вкладам.

- Простая процедура покупки через банк (Сбербанк и ВТБ).

- Народные облигации предельно упрощены и не требуют от инвестора понимания ситуации на рынке, предлагая стабильный доход.

- Высокая надежность, доход гарантирован государством, если оно не обанкротится. Не зависит от дел у банка.

- Нет риска финансовых потерь от изменений рыночной цены, по сравнению с другими свободно торгующимися ОФЗ.

- Не нужно выбирать среди огромного количества разных ОФЗ на бирже.

- Нет риска с неверной оценкой стоимости ОФЗ, в случае со сложностью их структуры (например, ОФЗ-ИН).

- Нет операционного риска (когда ошибочно вводишь заявку при самостоятельной торговле).

- Повышение финансовой грамотности, воспитание внутреннего инвестора, можно заинтересоваться другими ценными бумагами и впоследствии оформить брокерский счет.

Стоит добавить, что инвестиции в другие ОФЗ выгоднее, за счёт отсутствия комиссий банка. Но придётся разобраться в том, как работают облигации, как оформить брокерский счёт, настроить торговый терминал QUIK, выбрать облигации и торговать на бирже.

Типы ОФЗ

- ОФЗ с постоянным фиксированным купоном (ОФЗ-ПД). Ставка купона устанавливается на момент выпуска офз и не меняется до момента погашения облигации. Это лучший вариант для начинающего инвестора с моей точки зрения.

- ОФЗ и индексированным номиналом (ОФЗ-ИН) — предусмотрена ежегодная индексация на уровень инфляции.

- ОФЗ с переменным купоном (ОФЗ-ПК) — ставка купона зависит от рыночных ставок.

- ОФЗ с амортизируемым купоном (ОФЗ-АД) — погашение тела номинала облигации частями.

В тему: Как выбрать ОФЗ | Покупка облигаций федерального займа на бирже

Чем отличаются от других облигаций федерального займа?

Кроме народных облигаций, на рынке ценных бумаг обращаются очень много разных ОФЗ. У всех разные купоны, механизмы их выплаты, срок действия, и даже номинал может различаться. Бывают, например, ОФЗ-ПД (постоянный доход), ОФЗ-ИН (индексируемый номинал), ОФЗ-АД (амортизация долга) и многие другие. Все они торгуются на вторичном рынке и доступны к продаже только на бирже.

Для их покупки физическому лицу нужно обслуживаться у брокера, оформив специальный счет, т.е. через банк их не купить, как это делается с ОФЗ для населения.

Но верно и обратное. На бирже нельзя купить ОФЗ-н, они продаются только банками-агентами. Другие ОФЗ также лишены банковских комиссий и могут быть проданы другим участникам рынка в любой момент без потери накопленного дохода.

Где торгуются и кто может купить ОФЗ

Все бонды федерального займа размещаются на Московской бирже. Исключение – только народные долговые инструменты, ориентированные на физических лиц. Торгуемые облигации могут покупать все участники рыночных отношений, в том числе и иностранные контрагенты.

Можно ли купить ОФЗ без посредников

Такая возможность есть. Если физическое лицо хочет вложить свои сбережения в ОФЗ без посредника в виде банка, то ему следует зарегистрироваться на бирже и получить статус частного инвестора. Сделать это можно, открыв торговый счет в одном из российских лицензированных брокерских домов. Сама процедура бесплатная, однако за дальнейшие транзакции придется платить незначительные комиссии.

Лучшие брокеры

Брокера следует выбирать из числа крупнейших представителей отрасли. Инвестор получит надежный доход, скооперированный с высоким уровнем сервиса и конкурентными комиссиями.

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Сколько стоят на сегодня: онлайн-курс (здесь будут графики)

Доходность по ОФЗ прошлых лет

Покупка без посредников

Выпуски ОФЗ-н проводятся Минфином для физических лиц, не знакомых с биржевой торговлей. Покупка ценных бумаг напрямую у банка-агента требует осуществления меньшего объема операций, достаточно только завести счет и заключить договор. С другой стороны, приобретение ОФЗ-н в банке снижает доходность из-за комиссии до 1,5%.

Для получения предельной выгоды от облигации можно использовать брокерские услуги, такие компании работают как отдельными структурами, так и дочерними организациями тех же банков-агентов.

Оформление брокерского счета не сложнее заведения банковского, при этом отсутствуют крупные комиссии на приобретение ценных бумаг. Неудобство представляет необходимость установки торгового терминала на свой компьютер и самостоятельная покупка через него облигаций. К положительным сторонам относятся экономия на услуге, и возможность покупки любого количества облигаций и их перепродажи без финансовых потерь.

Доходность и риски

- Как и со всеми другими ценными бумагами — чем выше риски, тем выше доходности и наоборот. Чем более надежные облигации, тем меньший доход они приносят.

- Самые надежные облигации — это ОФЗ, гарантом по которым выступает само государство. Далее идут муниципальные, затем корпоративные.

- Эмитенты с низким кредитным рейтингом, как менее надежные, чтобы заинтересовать инвесторов покупать их бумаги, дают более высокие ставки по купону.

- Инвестиции в ценные бумаги НЕ застрахованы. В случае банкротства — активы эмитента распределяются между кредиторами и держатели облигаций имеют одно из первоочередных прав на получение денег.

- Доходность по облигациям почти всегда превышает доходность по вкладам в банках.

Доходность бывает двух видов: — простая — без реинвестирования купонных выплат;— эффективная — с учетом реинвестирования.

Эффективная доходность, которую вы будете часто видеть на экранах, вы получите лишь в том случае, если будете держать бумагу до погашения и все полученные купоны реинвестировать под ту же самую доходность (касается выпусков с фиксированным и заранее известным купоном). Если держать бумагу до погашения не трудно, то с реинвестированием все сложнее. Во-первых, часто полученного купона не всегда хватает на покупку новых бумаг. А во-вторых, доходности облигаций постоянно меняются из-за и реинвестировать под один и тот же процент не представляется возможным.Также иногда облигацию необходимо продать раньше срока погашения. В таком случае доходность также будет отличаться от теоретической.