Планируя вложение денег с целью их сохранения и получения прибыли, важно рассматривать несколько инструментов инвестирования. Их комбинация носит название «инвестиционный портфель». Он призван не только сохранить и преумножить средства, но и максимально снизить риск их потери, свести к минимуму вероятность убытков инвестора за счет грамотного баланса вложений.

Но можно ли продумать и рассчитать этот баланс самостоятельно, не имея экономического образования и опыта инвестирования? Какие инструменты следует использовать новичку, а от каких стоит отказаться? И как собрать инвестиционный портфель, который станет надежным вложением средств? На эти вопросы журналисту ФАН ответил эксперт по инвестициям в недвижимость, квалифицированный инвестор Андрей Мозоль.

Фото из личного архива Андрея Мозоль /

Что такое инвестиционный портфель

Инвестиционным портфелем называют совокупность финансовых вложений и активов, которые направлены на сбережение или получение прибыли. Суть ведения инвестиционного портфеля заключается в выборе тех инструментов, с помощью которых инвестор может добиться поставленных целей.

Таковыми могут быть:

- сохранение средств в долгосрочной перспективе ― например, их «перенос» на пенсию или образование детей, внуков;

- защита капитала от инфляции;

- накопление средств ― например, с целью покупки недвижимости;

- получение прибыли и максимального дохода в краткосрочной перспективе.

С учетом этих целей определяют составляющие инвестиционного портфеля и их комбинацию. Так как разные инструменты обладают разной доходностью и рисками, их сочетание будет различным для двух инвесторов: один из которых стремится сохранить капитал, а другой хочет преумножить его в краткосрочной перспективе.

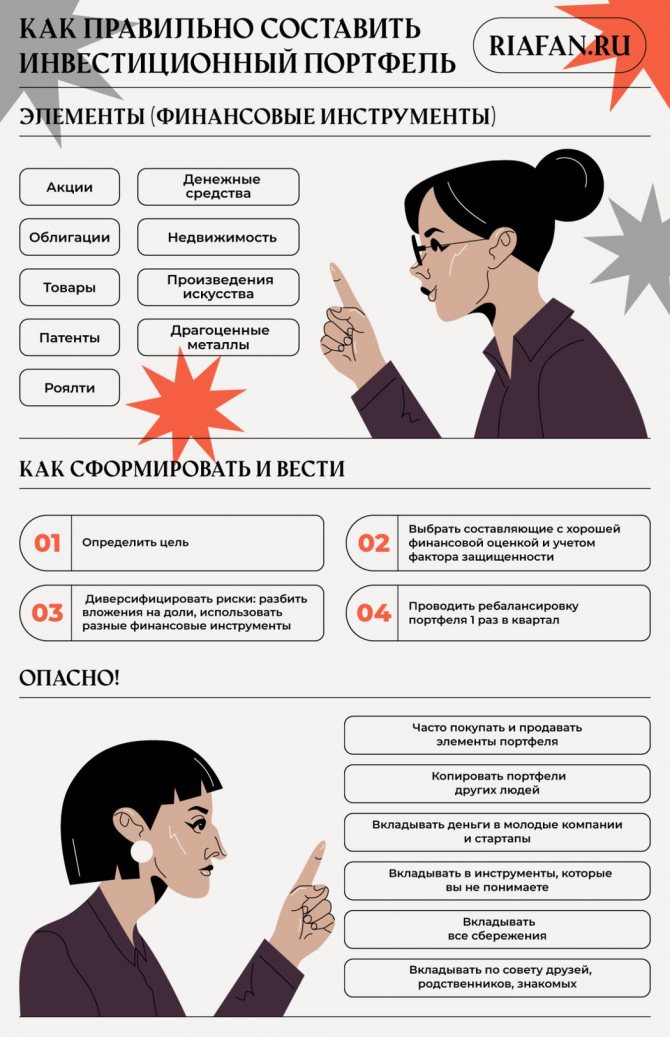

«Есть мнение, что основу портфеля всегда составляют акции и облигации, ― отмечает эксперт по инвестициям в недвижимость Андрей Мозоль. ― Однако портфель ― это совокупность не только биржевых вложений. Он включает в себя и внебиржевые элементы, среди которых товары, денежные средства и их эквиваленты, а также недвижимость, произведения искусства, роялти, патенты и другие составляющие».

Федеральное агентство новостей /

Инвестиционный портфель и варианты для начинающих

Чтобы инвесторы могли начать инвестировать и им было от чего отталкиваться, я подобрал и разместил в соответствующем разделе порядка 20 вариантов готовых портфелей для всевозможных типов инвесторов. Вы можете с ними ознакомиться по ссылке ниже. Учтены такие факторы как: возраст, стартовый капитал, темпы пополнения, уровень риска, инвестиционный горизонт и многое другое.

Доходность инвестиционного портфеля – один из важнейших показателей

Часть из них в свободном доступе. Другие – доступны по подписке. Выбирая бесплатные варианты, вы можете взять хорошую базу для следования и в дальнейшем нарастить ее с учетом своего видения. Если вы выбираете варианты доступные по подписке – вы можете автоматизировать ваши инвестиции и просто сверяться с составом и рекомендациями.

Справочные материалы: Готовые инвестиционные портфели из акций и ETFs (варианты для инвесторов)

Доходность инвестиционного портфеля

Соотношение активов в портфеле инвестора может быть любым. При этом главное, чтобы они приносили доход в те сроки, которые предполагает инвестор.

Другой значимый фактор ― балансировка и минимизация рисков. Так как абсолютно надежных инструментов инвестирования не существует, портфель следует диверсифицировать, то есть «поместить» в него не связанные друг с другом финансовые вложения и активы. Тогда стабильность одних элементов портфеля стабилизирует колебание других, и вероятность потери вложенных средств окажется ниже.

В зависимости от составляющих эксперты выделяют несколько видов инвестиционных портфелей.

Портфель роста

Он включает акции молодых или быстро растущих компаний. Такие комбинации вложений способны обеспечить быструю, высокую прибыль в краткосрочной перспективе. Но в то же время они наиболее рискованны, так как стремительный рост компании может обернуться падением ее позиций на рынке и потерей каждого вложенного в ее акции рубля.

Портфель недооцененных компаний

Вложение средств в ценные бумаги компаний, которые обладают стабильными позициями, но пока не оценены в должной мере. А потому их акции можно приобрести по выгодной стоимости с возможностью заработка в среднесрочной перспективе.

Такие вложения могут быть оправданы только в том случае, если инвестор может самостоятельно оценить реальную рентабельность компании, перспективы ее развития с учетом тенденций отрасли. Если же такой анализ невозможен или приходится полагаться на мнение «советчиков», риск инвестиционного портфеля оказывается высоким.

Портфель минимального риска

Его формируют из самых надежных финансовых инструментов, например, банковских депозитов и вложений в государственные облигации. Минимизация рисков здесь достигается государственными гарантиями: если с банком что-то произойдет, государство компенсирует сумму вклада или его часть в размере, определенном законодательством. Облигации тоже обеспечены государственными гарантиями, поэтому риск потерять вложенные в них деньги невелик.

При этом и высокого дохода от такого портфеля ожидать не стоит. Он позволяет, скорее, сохранить средства, защитив их от инфляции, чем преумножить.

Сбалансированный всесезонный портфель

При формировании используют как надежные инструменты с низким риском, например, гособлигации, так и высокодоходные рискованные: акции или опционы. Балансировка позволяет снизить вероятность финансовых потерь, обеспечив доходность портфеля, независимо от рыночных колебаний.

«Существует множество вариантов комбинаций инструментов портфеля, ― уточняет эксперт по инвестициям в недвижимость Андрей Мозоль. ― Но учитывая, что большинство обычных людей не обладают достаточной финансовой грамотностью и не пользуются услугами сертифицированных финансовых консультантов, проблема диверсификации, то есть распределения вложений, остается основной проблемой инвестора».

pixabay.com / Mediamodifier

Как правильно рассчитать доходность портфеля

Приближается к завершению очередной календарный год. Актуальным становится вопрос оценки инвестиционных успехов. Расчет доходности портфеля за определенный период — задача простая, но имеет ряд особенностей. Рассмотрим основные моменты, которые стоит знать частному инвестору.

Полученный от инвестиций доход принято измерять в процентах, так как абсолютный размер прибыли напрямую зависит от размера вложенного капитала. Для этого размер прибыли необходимо разделить на начальную сумму инвестиций и умножить на 100%. Например, если вы вложили 100 руб. и заработали от этой инвестиции 8 руб., то доход составит 8/100*100% = 8%.

Пусть эти 8% были заработаны инвестором за 10 месяцев. Вместо инвестиционного портфеля инвестор мог разместить средства на депозите по ставке 8% годовых на 1 год или вложить в альтернативный проект, который сулил 15% за 18 месяцев. Эффективно ли распорядился деньгами инвестор?

В финансовой сфере принят единый стандарт, позволяющий сравнивать различные варианты вложений. По этому стандарту доходность оценивается в процентах годовых. Чтобы привести доход за любой период к годовой ставке необходимо разделить его на срок инвестиций в днях и умножить на 365 (или 366, если год високосный).

В нашем примере 8% были заработаны за 10 месяцев или 304 дня. Тогда доходность, выраженная в процентах годовых, составит 8%/304 * 365 = 9,6% годовых. Доходность депозита уже измеряется в процентах годовых и составляет 8%. Доходность альтернативного проекта будет равна 15%/18 * 12 = 10% годовых. Делаем вывод, что в годовом сопоставлении портфель инвестора опережает по доходности депозит, но отстает от альтернативного проекта.

Отметим, что указанный метод приведения доходности за произвольный период к годовой ставке является упрощенным. Для получения более точных результатов стоит использовать следующую формулу:

В рассматриваемом примере доходность портфеля инвестора, рассчитанная по формуле, составит: (1+8%) ^ (365/304) — 1 = 9,68%.

Среднегодовая доходность и формула CAGR

Если срок инвестиций составляет несколько лет, инвестору важно понимать значение среднегодовой доходности своих инвестиций. Инвестор может сравнить какие варианты активов наиболее эффективны для его целей — вложения в акции или другие финансовые инструменты, например, облигации или депозиты.

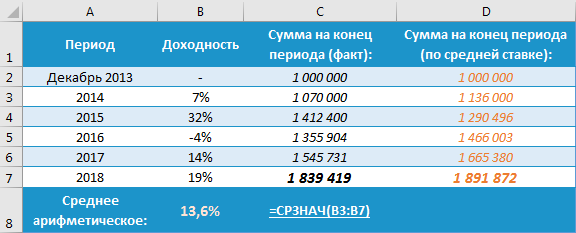

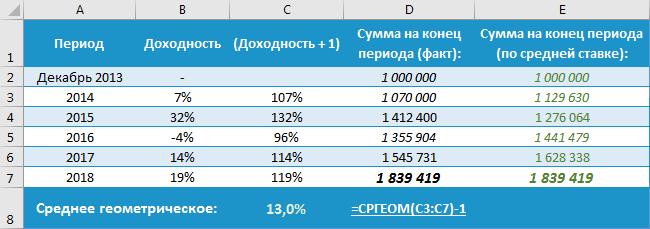

Самый легкий способ — рассчитать среднее арифметическое, то есть сложить доходности за все годы и разделить на количество лет. Если разброс значений невелик, результат такого расчета близок к истине. Но такой подход все-таки не вполне корректен и может ввести инвестора в заблуждение.

Применив значение средней доходности ко всему сроку инвестиций мы должны получить тот же размер капитала, что и при использовании исходных значений. Проверим, что в случае среднего арифметического это не так:

Итоговый размер капитала при использовании средней ставки составит 1891,9 тыс. руб. против фактических 1839,4 тыс. руб. Это значит, что среднее арифметическое не подходит для оценки среднего темпа роста капитала.

Корректная оценка среднегодовой доходности проводится по формуле среднего геометрического. В Excel к ней можно обратиться по названию СРГЕОМ(), перечислив в скобках значения доходностей за все годы. При этом к каждой доходности необходимо прибавлять единицу, а из итогового результата — вычитать единицу. В противном случае формула выдаст ошибку.

Для тех, кто будет рассчитывать доходность без использования Excel или хочет лучше разобраться с логикой среднего геометрического, приведем математическую формулу, где буквой r обозначена доходность за каждый год, а буквой n – число лет:

Если данные по доходности за каждый год отсутствуют, но известны стартовая и итоговая суммы каптала, можно использовать формулу CAGR (Compound Annual Growth Rate):

Доходность портфеля с переменной суммой инвестиций

Формулу CAGR может быть использована в ситуации, когда сумма инвестиций была внесена один раз на старте, и инвестор не совершал более никаких движений по счету. На практике — это редкая ситуация. Обычно инвестор вносит или снимает различные суммы со счета в процессе инвестиций. В таком случае возникнет резонный вопрос каким образом рассчитывать доходность?

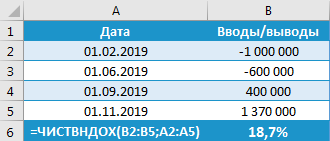

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

В качестве аргументов функция принимает два массива: массив значений денежных потоков (вводов/выводов средств) и массив дат, в которые эти потоки были получены (со знаком плюс) или уплачены (со знаком минус).

Рассмотрим пример. Допустим, 1 февраля 2022 г. инвестор вложил 1 млн руб., затем 1 июня внес еще 600 тыс. руб. и 1 сентября того же года снял 400 тыс. руб. По состоянию на 1 ноября портфель стоит 1,37 млн руб. Рассчитаем доходность портфеля инвестора.

Вводим данные в таблицу Excel. Ввод средств — со знаком минус, вывод средств и финальную сумму — со знаком плюс. Далее применяем функцию ЧИСТВНДОХ() следующим образом:

Данная функция выдаст результат в процентах годовых. Чтобы рассчитать доходность за период инвестиций, полученное число необходимо разделить на 365 дней и умножить на число дней в периоде.

Таким образом, получается 18,7%/365*273 = 14%, именно столько заработал инвестор за 9 месяцев по отношению к среднему размеру капитала в рассматриваемом временном промежутке.

БКС Брокер

Риски при формировании инвестиционного портфеля

С учетом используемых инструментов инвестирования портфели подразделяют на три группы риска.

- Низкорискованные. Их также называют консервативными. Они представляют собой комбинацию вложений в государственные облигации, недвижимость, депозиты крупных банков и драгоценные металлы. Такой вариант инвестирования может стать хорошим выбором для начинающих. Но при расчете инвестиционного портфеля следует убедиться в том, что его доходность покрывает инфляцию. В противном случае такое вложение не имеет смысла.

- Среднерискованные. Пример инвестиционного портфеля этой группы ― сочетание акций, облигаций и индексных фондов в пропорции 30/30/40. При этом следует выбирать дивидендные акции и купонные облигации крупных, стабильных компаний, колебания стоимости которых на рынке незначительны, а дополнительным источником дохода вкладчика становятся дивиденды и купоны.

- Высокорискованные. Их составляют из опционов, высокодоходных облигаций, паев в инвестиционных фондах. Ведение инвестиционного портфеля такого профиля требует от инвестора крепких финансовых знаний, умения разбираться в ситуации на рынке и строить прогнозы. Также необходима возможность регулярно уделять время учету инвестиционного портфеля, который формируют на короткий срок с целью быстрого получения заработка. В противном случае риск потерять вложенные средства куда выше, чем вероятность заработать.

Факт. Инвесторы, не обладающие знаниями и опытом инвестирования, могут воспользоваться помощью финансового консультанта или инвестиционного советника. Согласно российскому законодательству, советник обязан составить инвестиционный профиль клиента и на его основании предоставлять инвестиционные рекомендации.

«В этой сфере много мошенников, ― отмечает эксперт по инвестициям в недвижимость Андрей Мозоль. ― Они могут активно советовать вкладывать деньги в высокодоходные акции или фонды, при этом, как правило, зарабатывают на комиссии при купле-продаже акций. Отличить мошенника от сертифицированного инвестиционного советника несложно. Такие «консультанты» не занимаются составлением «риск-профиля» клиента и работают без сертификатов. Если такой человек советует вам вложить куда-то деньги, игнорируйте его».

pixabay.com / Pexels

Как составить инвестиционный портфель

Чтобы не ошибиться с выбором финансовых инструментов, следуйте рекомендациям эксперта.

Определите цель

Ответьте себе на вопрос, какой финансовый результат вы планируете получить. С учетом личной цели используйте те финансовые инструменты, которые способны его обеспечить. Если ваша задача ― сохранить накопленные средства, подойдут инвестиции в драгоценные металлы или банковские вклады, гособлигации. Если преумножить ― используйте инвестиции в акции, облигации крупных компаний или индексные фонды.

При этом важно помнить, что одни инструменты способны принести доход быстрее, а другие работают дольше. Время, в течение которого денежные средства работают в том или ином проекте, называют горизонтом инвестирования.

«Например, IPO (первое предложение акций на рынке) имеет период заморозки от 90 до 270 дней, ― уточняет Андрей Мозоль, ― и до его окончания вы никак не сможете продать данный опцион. Желающим купить новостройку на стадии котлована надо учесть, что с 90% вероятностью квартиру удастся продать не ранее, чем за 3–5 месяцев до ввода дома в эксплуатацию. А на строительство жилого комплекса могут уйти месяцы и даже годы. При вложении средств в недвижимость можно получать пассивный доход от сдачи ее в аренду, но окупаются такие инвестиции в течение 5–10 лет».

Работайте с тем, что понимаете

Инвестиционный портфель для начинающих важно составлять из инструментов, которые вы знаете хотя бы на элементарном уровне. При этом нельзя поддаваться на уговоры брокера или консультанта, который советует попробовать новый «высокодоходный» инструмент, о сути которого вам не известно. С максимальной вероятностью этот эксперимент окажется неудачным.

«Если вы не знаете, что такое криптовалюта или IPO, а просто слышали о таких вариантах инвестиций, сначала изучите их, а уже потом принимайте решение об их использовании», ― советует эксперт.

pixabay.com / PublicDomainPictures

Вкладывайте деньги, которые готовы потерять

Ни один финансовый инструмент не дает абсолютной гарантии сохранения средств. Все вложенное может быть потеряно до последней копейки. Чем дольше период инвестирования, тем выше такая вероятность.

«Риск потери вложений может оценить только профессионал, ― отмечает Андрей Мозоль. ― Поэтому инвестируйте лишь часть ваших накоплений и заработка. Всегда оставляйте накопления, которых будет достаточно для 3 месяцев обычной жизни. И никогда не инвестируйте заемные средства».

Учитывайте данные финансового анализа

По общему правилу вкладывать стоит только в те сферы, отрасли и компании, в отношении которых проведен анализ финансовой деятельности с положительной оценкой. Так Уоррен Баффетт, один из крупнейших и известных в мире инвесторов, отмечает, что лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной.

Не забывайте о факторе защищенности

Государство гарантирует защиту индивидуальных инвестиционных счетов, брокерских счетов, банковских вкладов. Одна из форм гарантий со стороны государства ― право собственности на квартиру, земельный участок. При наличии гарантий на материальные и нематериальные активы вероятность лишиться вложенных средств оказывается ниже.

«В то же время рынок криптовалюты или Forex никак не отрегулированы на законодательном уровне, ― уточняет эксперт. ― Соответственно, и риск потерять сбережения заметно выше».

Не путайте инвестиции и спекуляции

Вкладывая деньги, не следует спешить извлечь выгоду как можно скорее. Покупка и продажа элементов портфеля каждый день, согласно статистике, не оправдывает себя в большинстве случаев. Важно помнить, что любая сделка накладывает на инвестора определенные финансовые обязательства: необходимость выплатить комиссию брокеру, отдать часть суммы за вывод средств.

«Ребалансировку портфеля, то есть восстановление пропорций активов, нужно проводить не чаще одного раза в квартал», ― отмечает эксперт.

Не связывайтесь с краудлендингом

В инвестиционный портфель новичка не следует включать вложения в молодые, развивающиеся компании и стартапы. Теоретически, краудлендинг (кредитование компаний физическими лицами) может принести хорошую прибыль: заемщики обещают вернуть деньги с высоким процентом. Но на практике все может обернуться иначе.

«Если к вам обратятся с предложением «дать взаймы» развивающейся компании, поинтересуйтесь, почему эта компания не взяла кредит в банке, ― советует Андрей Мозоль. ― Ответ окажется на поверхности. Перед банком учредители компании отвечают своим имуществом, а перед вами ― нет».

pixabay.com / Goumbik

Занимайтесь самообразованием

Повышайте свою осведомленность в сфере инвестиций: читайте специализированную литературу, бизнес-журналы и газеты, смотрите новости, интересуйтесь финансовым сектором и экономикой в целом. Изучайте те инструменты инвестирования, которые вам пока не известны, углубляйте свои познания о тех, которые уже используете.

Обращайтесь за советом к инвесторам, обладающим собственным опытом, и пропускайте «мимо ушей» советы теоретиков, которые отлично изучили учебную литературу, но никогда не использовали свои знания на практике. Никогда не вкладывайте по совету друзей, знакомых или родственников, которые смогли воспользоваться «уникальной возможностью», но сами не обладают ни знаниями, ни навыками в этой сфере.

Не копируйте портфели других людей, так как даже тот «комплект», который на первый взгляд вам подходит, может не привести вас к желаемой цели. Уточните этот вопрос у финансового консультанта, который поможет создать инвестиционный портфель с учетом ваших требований и задач.

Портфель ценных бумаг: оценка доходности и риска

Выделим общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

— более рискованным вложениям, как правило, присуща более высокая доходность;

— при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Напомним, что инвестиционный портфель ценных бумаг — совокупность ценных бумаг, принадлежащих физическому или юридическому лицу либо физическим или юридическим лицам на правах долевого участия, выступающая как целостный объект управления. В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты, недвижимость.

Главная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации портфеля, то есть распределения средств инвестора между различными активами («Не кладите все яйца в одну корзину»), и, во-вторых, тщательного подбора финансовых инструментов.

Обратите внимание!

Современная теория и практика говорят о том, что оптимальная диверсификация достигается при количестве в портфеле от 8 до 20 различных видов ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, который может привести к следующим отрицательным результатам:

— невозможность качественного портфельного управления;

— покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

— высокие издержки поиска ценных бумаг (расходы на предварительный анализ и т. д.);

— высокие издержки по покупке небольших партий ценных бумаг и т. д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Формирование и управление портфелем ценных бумаг — область деятельности профессионалов, а создаваемый портфель — это товар, который может продаваться либо частями (продают доли в портфеле для каждого инвестора), либо целиком (когда менеджер берет на себя труд управлять портфелем ценных бумаг клиента). Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

К сведению

Разновидностей портфелей много, и каждый конкретный держатель придерживается собственной стратегии инвестирования. В зависимости от соотношения доходности и риска определяется тип портфеля. При этом важным признаком при классификации портфеля является то, каким способом и за счет какого источника он был получен: за счет роста курсовой стоимости ценной бумаги или за счет текущих выплат — дивидендов, процентов.

В зависимости от источника дохода портфель ценных бумаг может быть портфелем роста или портфелем дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель портфеля — рост капитальной стоимости вместе с получением дивидендов. Различают несколько видов портфелей роста.

Портфель агрессивного роста нацелен на максимальный прирост капитала. Сюда входят акции молодых быстрорастущих компаний. Инвестиции в акции довольно рискованны, но могут принести самый высокий доход.

Портфель консервативного роста наименее рискованный, состоит из акций крупных компаний. Состав портфеля устойчив в течение длительного времени, нацелен на сохранение капитала.

Портфель среднего роста сочетает инвестиционные свойства портфелей агрессивного и консервативного роста. Наряду с надежными ценными бумагами сюда включаются рискованные фондовые инструменты. При этом гарантируются средний прирост капитала и умеренная степень риска вложений. Это наиболее популярный портфель среди инвесторов, не склонных к большому риску.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Здесь также различают несколько типов портфелей:

— портфель регулярного дохода — формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном риске;

— портфель доходных бумаг — состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфели роста и дохода формируются во избежание потерь на фондовом рынке как от падения курсовой стоимости, так и от снижения дивидендных выплат.

При разработке стратегии инвестирования необходимо учитывать состояние рынка ценных бумаг и постоянно оценивать инвестиционный портфель, своевременно приобретать высокодоходные ценные бумаги и максимально быстро избавляться от низкодоходных активов. Поэтому не нужно стараться охватить все многообразие существующих портфелей, необходимо лишь определить принципы их формирования.

Таким образом, оценка портфеля инвестиций — основной критерий принятия стратегических решений по покупке или продаже ценных бумаг.

Доходность портфеля ценных бумаг

Портфель ценных бумаг представляет собой совокупность различных ценных бумаг, и доходность его можно определить по следующей формуле:

Доходность портфеля = (Стоимость ценных бумаг на момент расчета – Стоимость ценных бумаг на момент покупки) / Стоимость ценных бумаг на момент покупки.

Пример 1

Имеются два альтернативных портфеля А и Б, в которые инвестировано по 100 тыс. руб. Через один год стоимость портфеля А составила 108 тыс. руб., портфеля Б — 120 тыс. руб. Соответственно, доходность портфеля А составит 0,08, или 8 % годовых ((108 тыс. руб. – 100 тыс. руб.) / 100 тыс. руб.), а портфеля Б — 20 % годовых.

Под ожидаемой доходностьюпортфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом «вес» каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

R портфеля, % = R1 × W1 + R2 × W2 + … + Rn × Wn ,

где Rn — ожидаемая доходность i-й акции;

Wn — удельный вес i-й акции в портфеле.

Пример 2

Предположим, что портфель формируется из двух акций А и Б, доходность которых составляет 10 и 20 % годовых соответственно (табл. 1).

Таблица 1. Доходность портфеля ценных бумаг

| Ценная бумага | Доля ценной бумаги в портфеле, % | ||

| Портфель 1 | Портфель 2 | Портфель 3 | |

| А | 80 | 60 | 40 |

| Б | 20 | 40 | 60 |

| R портфеля, % | 12 | 14 | 16 |

Доходность, например, первого портфеля составит: R портфеля 1 = 0,1 × 0,8 + 0,2 × 0,2 = 0,12, то есть 12 %.

Измерение риска портфеля ценных бумаг

Все участники фондового рынка действуют в условиях неполной определенности. Соответственно, исход практически любых операций купли-продажи ценных бумаг не может быть точно предсказан, то есть сделки подвержены риску. В общем случае под риском подразумевают вероятность наступления какого-либо события. Оценить риск — это значит оценить вероятность наступления события. Риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменение доходности других акций, включаемых в инвестиционный портфель.

Общий риск портфеля состоит из систематического риска (недиверсифицируемого/рыночного/неспецифического), а также несистематического риска (диверсифицируемого/нерыночного/специфического). Рыночный риск вызван общими факторами, влияющими на все активы. Наиболее сильно влияют на систематический риск изменения таких показателей, как ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли. Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.

К сведению

На развитых рынках для устранения специфического риска достаточно составить портфель из 30–40 активов. На развивающихся рынках эта цифра должна быть выше из-за высокой волатильности рынка.

Для того чтобы определить риск портфеля ценных бумаг, в первую очередь необходимо определить степень взаимосвязи и направления изменения доходностей двух активов. Например, если цена одной ценной бумаги идет вверх, то растет курс и другой ценной бумаги, и наоборот, движения цен разнонаправлены или полностью независимы друг от друга. Для определения связи между ценными бумагами используют такие показатели, как ковариация и коэффициент корреляции.

Ковариация — взаимозависимое совместное изменение двух и более признаков экономического процесса. Ковариация служит для измерения степени совместной изменчивости двух ценных бумаг, например акций.

Показатель ковариации определяется по формуле:

Соvij = ∑ (R доходность i-й акции – R средняя доходность i-й акции) × (R доходность j-й акции – R средняя доходность j-й акции) / n – 1,

где n — число периодов, за которые рассчитывалась доходность i-й и j-й акций.

Пример 3

Определим значение ковариации для двух ценных бумаг А и Б. В табл. 2 приведены данные о доходности бумаг.

Таблица 2. Доходность ценных бумаг А и В

| Год | Доходность А | Доходность В |

| 1 | 0,1 | 0,12 |

| 2 | 0,16 | 0,18 |

| 3 | 0,14 | 0,14 |

| 4 | 0,17 | 0,15 |

| Rсредняя доходность акции | 0,1425 | 0,1475 |

| Соvij | 0,0004562 | |

R средняя доходность i-й акции = 0,1 + 0,16 + 0,14 + 0,17 / 4 = 0,1425, или 14,25 %.

Соvij = ((0,1 – 0,1425) × (0,12 – 0,1475) + (0,16 – 0,1425) × (0,18 – 0,1475) + (0,14 – 0,1425) × (0,14 – 0,1475) + (0,17 – 0,1425) × (0,15 – 0,1475)) / 4[1] = 0,0004562.

Проанализируем, какое влияние на риск портфеля оказывают коэффициенты корреляции (Cor), входящие в портфель ценных бумаг.

К сведению

Корреляция — это математический термин, обозначающий систематическую и обусловленную связь между двумя рядами данных.

На рынке акций принято рассматривать корреляцию (взаимозависимость) разных акций, либо акций и индексов. Считается, что российские акции высоко коррелированы, то есть в определенный момент времени все акции движутся в одном направлении. Коэффициент корреляции изменяется в пределах от –1 до +1. Положительное значение коэффициента говорит о том, что доходности активов изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположном. При нулевом значении коэффициента корреляция между доходностями активов отсутствует.

Показатель корреляция определяется по формуле:

Соr = Соvij / (δi × δj),

где Соvij — ковариация доходности i-й и j-й акции;

δi — стандартное отклонение доходности i-й акции;

δj — стандартное отклонение доходности j-й акции.

Дисперсия — это стандартное отклонение в квадрате, рассчитываемое по формуле:

δ2 = ∑ (R доходность акции – R средняя доходность акции)2/ n – 1.

Таким образом, стандартное отклонение — это квадратный корень из дисперсии.

В целом, используя данные корреляции, можно сделать выводы:

1) чем меньше коэффициент корреляции акций в портфеле, тем меньше риск портфеля, поэтому при формировании портфеля следует включить в него акции, имеющие наименьшую корреляцию;

2) если коэффициент корреляции акций в портфеле +1, то риск портфеля усредняется;

3) если коэффициент корреляции акций в портфеле меньше +1, то риск портфеля уменьшается;

4) если коэффициент корреляции акций в портфеле –1, то можно получить портфель без риска.

К сведению

Принцип формирования портфеля ценных бумаг, при котором снижение риска достигается за счет включения в портфель большого числа различных акций, называется диверсификацией. Основоположником данной теории считается Гарри Марковиц. В 1952 г. американский экономист Г. Марковиц (в будущем лауреат Нобелевской премии в области экономики (1990 г.)) опубликовал фундаментальную работу, которая является до настоящего момента основой подхода к инвестициям с точки зрения современной теории формирования портфеля. Диверсификация Марковица — это стратегия максимально возможного снижения риска при сохранении требуемого уровня доходности; она состоит в выборе таких активов, доходности которых будут иметь наименее возможную корреляцию.

Согласно теории Г. Марковица, при обосновании портфеля инвестор должен руководствоваться ожидаемой доходностью и стандартным отклонением. Интуиция при этом играет определяющую роль. Ожидаемая доходность рассматривается как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска, связанная с данным портфелем. При этом делается важное предположение, что инвестор при всех прочих условиях предпочтет высокую доходность, если будут заданы два портфеля с одинаковыми стандартными отклонениями. Если же инвестору предстоит выбор между портфелями, имеющими одинаковый уровень ожидаемой доходности, то предпочтение отдается портфелю с минимальным риском, то есть, по сути, получению большего дохода при минимуме возможного отклонения.

Теория Марковица стала огромным шагом на пути создания модели оценки стоимости активов Capital Asset Pricing Model (CAPM). Модель оценки стоимости активов описывает взаимосвязь между риском и ожидаемой доходностью активов. Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

Д = Дб/р + β × (Др – Дб/р),

где Д — ожидаемая норма доходности;

Дб/р — безрисковая ставка (доход);

Др — доходность рынка в целом;

β — коэффициент бета.

Основная идея CAPM заключается в том, что инвесторы должны получать 2 вида компенсации: за время (временная стоимость денег) и за риск. Стоимость денег во времени представлена безрисковой ставкой и является компенсацию инвестору за то, что он размещает денежные средства в какие-либо инвестиции на определенный период времени.

Обратите внимание!

Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, так как те практически без риска. На западе безрисковый доход равен примерно 4–5 %, у нас же — 7–10 %. Доходность рынка в целом — это норма доходности индекса данного рынка. В США, например, индекс S&P 500, а в России — индекс РТС.

Оставшаяся часть формулы представляет собой компенсацию за дополнительный риск, взятый на себя инвестором. Здесь мерой риска является коэффициент бета, сравнивающий доходность актива с доходностью рынка за период, а также с рыночной премией.

Коэффициент бета определяется по формуле:

β = Соrх × δх / δ

или β = Covx / δ2,

где Соrх — корреляция между доходностью ценной бумаги х и средним уровнем доходности ценных бумаг на рынке;

Covx — ковариация между доходностью ценной бумаги х и средним уровнем доходности ценных бумаг на рынке;

δх — стандартное отклонение доходности по конкретной ценной бумаге;

δ — стандартное отклонение доходности по рынку ценных бумаг в целом.

Уровень риска отдельных ценных бумаг определяется на основании таких значений:

β = 1 — средний уровень риска;

β > 1 — высокий уровень риска;

β < 1 — низкий уровень риска.

Акции с большой бетой (β > 1) называют агрессивными, с низкой бетой (β < 1) — защитными. Например, агрессивными являются акции компаний, чьи доходы существенно зависят от конъюнктуры рынка. Когда экономика на подъеме, агрессивные акции приносят большие прибыли. Например, акции автомобилестроительных компаний являются агрессивными. Инвесторы, ожидающие подъема экономики, покупают агрессивные акции, обеспечивающие больший уровень доходности в условиях растущего рынка, чем защитные. Акции компаний, чья прибыль в меньшей степени зависит от состояния рынка, являются защитными (например, акции компаний коммунальной сферы). Доходы таких компаний сокращаются в меньшей степени в условиях экономического спада. Поэтому использование защитных акций в периоды кризисов позволяет инвестору извлечь большую прибыль в сравнении с агрессивными акциями.

По портфелю ценных бумаг β рассчитывается как средневзвешенный β — коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле. Таким образом, чем более раскованный портфель, тем больше показатель β, а следовательно, доход должен быть выше, и наоборот.

Следовательно, модель CAPM демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот.

Пример 4

Определим значение коэффициента β для ценной бумаги А. В табл. 3 приведены данные о доходности ценной бумаги и всего рынка за девять лет.

Таблица 3. Доходность ценных бумаг А и В

| Год | Доходность акции А, (Rn, %) | Доходность рынка (R, %) |

| 1 | 3 | 5 |

| 2 | –2 | –4 |

| 3 | –1 | –2 |

| 4 | 2 | 4 |

| 5 | 6 | 9 |

| 6 | 5 | 7 |

| 7 | 8 | 12 |

| 8 | 10 | 14 |

| 9 | 12 | 15 |

| R средняя доходность | 4,8 | 6,7 |

| β | 0,706 | |

Дисперсия доходности рынка:

δ2 рынка = ((5 – 6,7)2 + (–4 – 6,7)2 + (–2 – 6,7)2 + (4 – 6,7)2 + (9 – 6,7)2 + (7 – 6,7)2 + (12 – 6,7)2 + (14 – 6,7)2 + (15 – 6,7)2) / 9 – 1 = 44,5.

Коэффициент выборочной ковариации доходности акции и рынка:

Cov = ((3 – 4,8)(5 – 6,7) + (–2 – 4,8)(–4 – 6,7) + (–1 – 4,8)(–2 – 6,7) + (2 – 4,8)(4 – 6,7) + (6 – 4,8)(9 – 6,7) + (5 – 4,8)(7 – 6,7) + (8 – 4,8)(12 – 6,7) + (10 – 4,8)(14 – 6,7) + (12 – 4,8)(15 – 6,7)) / 9 – 1 = 31,42.

Коэффициент β для ценной бумаги А:

β = 31,42 / 44,5 = 0,706.

Полученный результат говорит о том, что если в следующем году доходность рынка вырастет на 1 %, то инвестор вправе ожидать рост доходности акции в среднем на 0,706 %.

Таким образом, совокупность различных ценных бумаг, принадлежащих инвестору, образует портфель ценных бумаг, формирование которого имеет целью обеспечить оптимальное сочетание выгодности (доходности), надежности и ликвидности ценных бумаг. А постоянный мониторинг и оценка риска портфеля ценных бумаг позволят инвестору повысить доходность вложений.

[1] Так как в нашем примере небольшое количество наблюдений, то в знаменателе вместо n – 1 берем значение n.