В некоторых случаях приходится сталкиваться с ситуациями, когда банк не проводит оплату товаров или услуг. Такая транзакция получает статус «Неподтвержденная», т.е. снять денежные средства на требуемую сумму со счета не получится. Это объясняется тем, что они блокированы. Выполнение операции происходит вследствие подтверждения ее кредитным учреждением. В Альфа-банке подобные случаи возникают, если клиенты проводят действия посредством интернет-банка «Альфа-Клик». Также они имеют место, когда клиент рассчитывается карточкой в торговых центрах.

Понятие неподтвержденной операции

Отметка о неподтвержденной операции сохраняется до завершения обработки файлов.

Так называются платежи и переводы, блокируемые кредитным учреждением. Это случается до получения материалов, подтверждающих операцию. Сумма указывается в материалах, предоставляемых онлайн-банкингом. Также система дает полное описание действия.

Сумма включает стоимость всех совершенных клиентом транзакций. Однако кредитное учреждение не получает документов, подтверждающих операции.

Это означает, что средства не списываются, а резервируются. Метка неподтвержденной операции сохраняется до завершения обработки файлов.

В каких случаях возникает подобная ситуация?

Как уже было сказано выше, такая ситуация – это абсолютно нормальна. Возникает это чаще всего при межбанковских переводах, однако не обязательно. Дело в том, что помимо банка, который выпускает карту, существуют еще и платежные сервисы. Например, Visa, Master Card, Maestro и так далее. У них есть свои регламенты, правила и нормативы, игнорировать которые никто не сможет. А есть еще Банк России, у которого есть строго определенный операционный день. И это тоже может сказаться на сроках пополнения и «подтверждения» операции.

Как выглядит процесс

Чтобы понять, как выполняется процедура оплаты, нужно рассмотреть ее алгоритм на примере:

- На счете клиента хранится сумма 5000 руб. Владелец платежного средства оплачивает покупку стоимостью 2000 руб.

- Человек прикладывает карту к экрану терминала, вводит ПИН-код. Устройство подает запрос в банк, требуя подтверждения. Система должна узнать, есть ли на счете клиента нужная сумма, существует ли карта с указанными реквизитами.

- Кредитное учреждение дает одобрение. Средства списываются со счета. При подключении услуги СМС-банкинга клиент получает сообщение о завершении платежа. Уведомление содержит информацию об оставшейся на счете сумме. В рассматриваемом примере это 3000 руб.

Процедура на этом не завершается. Фактическое списание денег осуществляется после отправки владельцем терминала клиринговых файлов в банк. Все действия выполняются быстро, поэтому клиенты редко сталкиваются с неподтвержденными операциями.

В Альфа-банке редко встречаются неподтвержденные операции.

Четыре причины, по которым банк не исполнит платежное поручение

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <�О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <�О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Дальнейшие действия держателя кредитной карты

При получении информации о наличии неподтвержденных транзакций не нужно беспокоиться. Для начала рекомендуется подождать несколько дней. Через 2–3 суток статус транзакции может поменяться.

Иногда время, требуемое для списания денег и завершения операции, может увеличиваться.

Во избежание незапланированного увеличения суммы долга или возникновения технического овердрафта рекомендуется отказаться от совершения крупных покупок.

Отсчет грейс-периода по карточному кредиту начинается с даты списания денег. При наличии неподтвержденных транзакций обновление льготного срока становится невозможным.

Что будет после блокировки счета и карты?

В случае обнаружения сотрудниками специальной службы комплайенс-контроля банка подозрительной, по их мнению, операции, банк может:

- заблокировать счет и операции по карте до выяснения обстоятельств. В этом случае с клиента банк потребует принести ворох бумажных документов;

- отключить доступ к счету через Интернет (так называемый сервис — банк-клиент);

- проводить все операции по счетам клиента только в офисе и с согласия банка. Да-да, это старинное и уже почти забытое современными бухгалтерами «хождение в банк ногами с бумажной платежкой»;

- отказать в снятии или переводе средств;

- отказать в открытии счета или выпуске (перевыпуске) карты.

В этом случае клиенту необходимо обратиться в отделение банка. Операционисты, сидящие в зале, не принимают решения о блокировках. Этими проблемами в ряде банков занимается специальное подразделение. А в других банках блокировка вводится алгоритмической программой (например, при частых однотипных переводах на одну и тут же сумму и на один и тот же счет).

Как в этом случае можно снять деньги с карты? В текущем банке, если после того, как клиент написал заявление на разблокировку счета и представил все запрошенные банком документы, и они удовлетворили банк, счет разблокируют. Правда, времени на это уходит от недели до бесконечности. Если банку будет что-то не нравиться, он будет запрашивать все новые документы. Некоторые ИП жалуются, что им приходится таскать в банк сотни килограммов документов, которые потом никто не читает.

Согласно требованиям 115 ФЗ банку запрещено сообщать клиенту о принимаемых мерах. И правда. зачем террористу в лицо говорить о том, что он террорист? Поэтому никаких четких разъяснений сотрудники банка давать не станут.

Самое худшее последствие подобной ситуации — в банке предложат закрыть карту и счет и расторгнуть договор. И пойти поискать себе банк «посговорчивее», чтобы перевести туда деньги. Самое неприятное для клиента, что за перевод денег в другой банк может быть веден довольно грабительский процент штрафа — до 10%.

Банк может заблокировать счет и карту по любому подозрению

К счастью для физ. лиц, по подозрению в отмывании денег и финансированию терроризма, карты обычных граждан блокируют довольно редко. Если вдруг банк требует объяснения всех «условно последних» операций по заблокированной карте, то проще и дешевле будет объясниться, чем качать свои права.

В банках в рамках исполнения требований 115 ФЗ иногда доходит до абсурда. Так, президент одной из старейших банковских ассоциаций — АРБ — Гарегин Тосунян рассказывал, что он сам неожиданно для себя стал «источником опасных операций» для одного уважаемого банка. При переводе средств с его счета ИП на его же счет лица физического банк удержал у Тосуняна 4% от переведенной суммы. Тосунян ехидничал, что в отношении него был введен тариф «защита от негодяев».

А вот Тинькофф-банк потребовал от мужчины в статусе ИП, который занимался консультированием в области маркетинга и рекламы, для разблокировки карты «многое чего», но в том числе — и документы о высшем образовании. Банку не понравилось, что налоги этот предприниматель платит не в Тинькофф-банке, где у него открыт счет ИП, а в Сбербанке.

Да еще и в отделении, а не переводом. Так этот человек привык делать еще до того, как завел счет ИП и карту в Тинькоффе. Но в итоге диплом, в котором значилась специализация — маркетинг, он банку предоставил, и счет и карта были разблокированы.

Полезные советы для успешного проведения финансовых транзакций

Не получившие подтверждения операции возникают по независящим от держателя карты обстоятельствам.

Снизить вероятность появления ошибок помогают следующие рекомендации:

- Период hold длится недолго. Статус может измениться до списания денег, из-за чего может возникнуть овердрафт. Клиенту рекомендуется следить за остатком. Нужно учитывать зарезервированную сумму.

- Нельзя менять карточный счет при наличии неподтвержденных транзакций. Списание осуществляется как со старого, так и с нового баланса.

- Если валюта платежа и счета различаются, может замораживаться большая сумма. После получения подтверждения списывается меньшее количество денег.

Что делать, если за 5 дней платеж не был отправлен

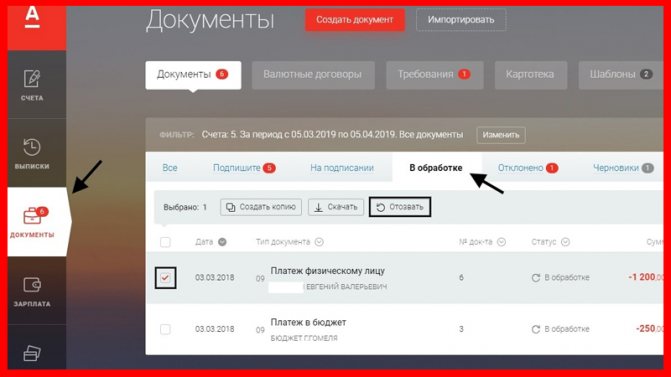

Если по истечении установленного максимального срока статус «В обработке» не изменится, необходимо обратиться с этой проблемой в отделение Альфа-Банка или позвонить по «горячей линии».

Почему может возникнуть заминка

Заминки в банковских переводах могут возникать по ряду причин:

- Правила банка. В некоторых финансовых организациях перевод может осуществляться до нескольких дней.

- Нерабочее время, праздничные и выходные дни. Часть банковских учреждений проводит транзакции только в рабочие часы.

- Неправильное заполнение заявки на перевод. При некорректном указании реквизитов получателя деньги могут либо зависнуть в системе, либо уйти другому человеку.

Если клиент свершает транзакцию поздно или в праздничный день, то некоторое время у его заявки будет статус «В обработке».

Рекомендации для удачных платежей

Чтобы не возникало проблем при переводе денежных средств, нужно соблюдать ряд рекомендаций:

- изучать правила перевода банка и рабочий график перед совершением транзакций;

- проверять введенные данные перед отправкой заявки;

- совершать переводы заблаговременно, если деньги нужно получить к ранее согласованному времени.

[ ЕСТЬ ОТВЕТ ] Заявление на закрытие счета Альфа Банк бланк

В начале 2022 г. Центральный Банк (ЦБ) запустил «Систему быстрых платежей» (СБП), которая позволяет осуществлять переводы за короткие сроки между банками по номеру телефона. К этой системе подключены почти все банки России, среди которых такие крупные финансовые организации, как ВТБ, Сбербанк, Тинькофф, Открытие, Альфа-Банк и другие.

Чтобы производить транзакции с помощью СБП, нужно подключить один из своих счетов к этой системе. Сделать это можно в отделении банка или в личном кабинете.

Рекомендуется изучать правила банковских переводов перед тем, как осуществлять транзакции.

- Срок кредитования – 1 год.

- Обеспечение – залог и поручительства.

- Предоставляется в форме траншев, количество которых не ограничено.

- Минимальный размер транша – от 1 млн. 500 тыс. руб. на сроки до 6 месяцев.

Возможность выполнить чарджбэк неподтвержденного платежа

При переводе денег на неправильный счет транзакцию можно отменить. Такое действие называется чарджбэком.

Его выполняют при:

- ошибочной отправке денег;

- подозрении на перевод средств мошенникам;

- получении бракованного товара, заказанного в интернет-магазине;

- переводе средств несуществующей фирме.

Для отзыва платежа обращаются в банк, предъявляя доказательства своей правоты: платежные ведомости, чеки, скриншоты переписок. Если банк принимает положительное решение, деньги возвращаются на баланс.

Что делать в такой ситуации?

Несмотря на то, что подобная ситуация может показаться достаточно спорной, Альфа-Банк на самом деле решает ее очень быстро и просто. Он просто автоматически учитывает все деньги, которые поступают на счет. Будь то подтвержденные или неподтвержденные. Это несколько повышает риск для данной финансовой организации, если возникнет спорная ситуация, но как доказывает практика, возникают они крайне редко и легко разрешаются ко всеобщему удовольствию. А вот у клиентов банка из-за этого проблем могло бы быть много, потому банк и решил перейти на «общий» учет. Так что, делать ничего не нужно. Разве что позвонить в службу поддержки и, на всякий случай, уточнить эту информацию.