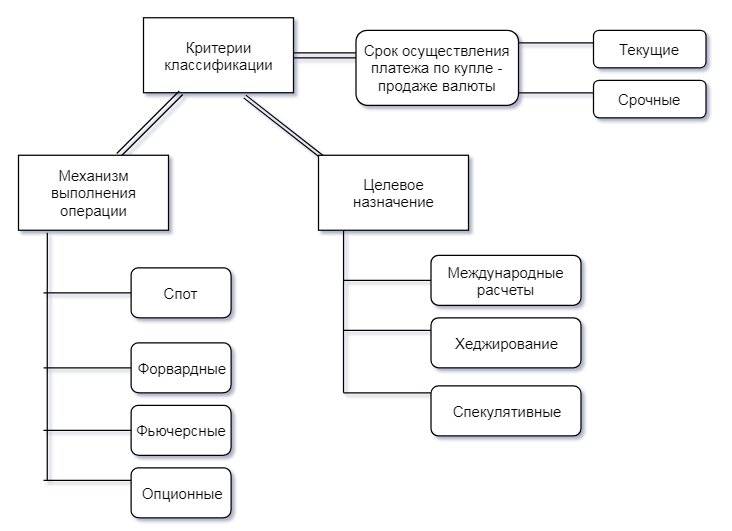

Виды рынков

В одной из статей я уже упоминал, что рынки, где торгуются активы, делятся на две категории:

- срочный;

- спотовый.

Давайте рассмотрим их подробнее.

Срочный

Срочный рынок — не значит быстрый. Он так назван от слова «срок», и это означает, что сделки на нем заключаются с отложенным сроком исполнения. Это удобно, когда покупателю нужно зафиксировать цену и обезопасить себя от ее роста, а продавцу — получить гарантию на сбыт товара.

Однако в настоящее время срочный рынок — спекулятивный, потому что трейдеры сообразили, что при отложенных поставках активы вообще можно не брать, зато открываются роскошные возможности для покупки и продажи производных активов, называемых деривативами. Теперь даже актив необязательно иметь в наличии, нужно только внести залог.

Спотовый

Вот спот-рынок — самый что ни на есть реальный. Сделки на нем заключаются именно с целью приобретения активов и с короткими сроками оплаты — от мгновенного перечисления денег до двух дней.

Чтобы понять, что такое спотовый рынок, стоит начать с рассмотрения механизма спот-сделки.

Что такое спот-сделка

Ее называют спот-контрактом (от англ. spot – «на месте»).

Вначале о том, что подразумевает собой слово «спот». Так принято называть форму расчетов при сделках, когда результат оплачивается незамедлительно. Никаких отсрочек, договоров по цене и допсоглашений. Получил товар — заплатил деньги. Стоимость, по которой происходит сделка, называется спот-ценой. Я полагаю, не осталось неясностей на тему, что такое спотовая цена. Это текущая стоимость актива на рынке.

Соответственно, при использовании спот-сделки товар (он же актив) должен быть в наличии, и эта черта отличает его от контрактов срочного рынка. Хотя все зависит от типа актива. Например, при валютных операциях тоже присутствует спекуляция, купленную валюту зачастую сразу продают. Поскольку в век высоких технологий операции и оплата происходят в электронном виде, то актив иногда не успевает побывать в руках у покупателя.

Спотовые цены — индикатор ситуации на торговой площадке, поэтому на них ориентируются участники не только спотового рынка, но и срочного.

Понятия спот-сделки и спотовой цены

Спот (спот-сделка, спотовая сделка) – это сделка по купле-продаже активов (ценные бумаги, валюта, драгоценные металлы и пр.), расчеты и поставка которых осуществляется не позднее 2-х дней с момента заключения спотового контракта.

Самый простой пример, не считая примера про морковку в начале статьи, это покупка валюты. Напомню, что есть несколько способов приобрести обычному человеку доллары или евро:

- прийти в банк и купить заветные купюры,

- сделать то же самое онлайн через мобильный телефон или компьютер,

- открыть брокерский счет и купить валюту по рыночной цене на Московской бирже.

По сути все 3 способа являются спотовыми сделками. Вы отдаете продавцу свои рубли и получаете валюту. В первых двух случаях это произойдет моментально, в третьем – на следующий день или через 2 дня (зависит от вида сделки, о которых поговорим чуть ниже).

Цена, по которой спотовая сделка заключается, называется спотовой. Она отражает текущую ситуацию и служит ориентиром для заключения других видов сделок, например, на срочном рынке. Условия сделки (вида актива, цена, объем поставки, срок – сегодня, завтра или через 2 дня) фиксируются на момент заключения спотового контракта и не меняются.

Инвестиционный ликбез

Срочный рынок – это часть финансового рынка, на котором заключаются сделки по купле-продаже фьючерсов и опционов. Название символизирует не высокую скорость проведения операций, а конкретный срок, к которому производится поставка базового актива. При этом, сначала оплачивается лишь часть стоимости (гарантийное обязательство), а оставшиеся деньги вносятся в момент закрытия сделки. Срок поставки, в отличии от спотового рынка, может быть равен нескольким месяцам.

Не путайте спотовую торговлю со своповой. Названия созвучные. Но своп – это обменная операция с активами, срок обмена может быть сколь угодно долгим, по договоренности сторон и условия сделки могут меняться.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Типы сделок — разница между ними

Хотя оплата по спот-операциям должна пройти мгновенно, есть такие виды, которые позволяют отложить платеж. Тогда дата, в которую перечисляются деньги за сделку, называется датой валютирования.

Возможны такие варианты оплаты:

- TOD. От английского «today» — сегодня. Оплату вносят в течение дня заключения сделки.

- TOM. От английского «tomorrow» — завтра. Платеж назначается на день, следующий за сделкой.

- SPT. Этот тип еще называют сделка спот или Т+2, что подразумевает оплату через два рабочих дня после заключения договора.

Для понимания — TOD дешевле TOM, который, в свою очередь, дешевле SPT. Разница между ними в том, что каждый последующий прибавляет к стоимости предыдущего размер ключевой ставки, поделенной на количество дней в году.

По той же причине фьючерсы стоят дороже спотовых сделок.

Спот

Спот – это способ расчета по сделке, при котором деньги перечисляются незамедлительно. Противоположными спотовым являются срочные сделки (например, форвардные), при которых расчет производится через некоторое время после заключения договора. Сделки спот могут быть заключены как на фондовых и валютных биржах, так и на внебиржевом рынке.

К

онтрагенты способны приобретать и продавать валюту, требуя перечисления денежных средств по сделке не позднее, чем на второй день после ее заключения. Стоимость, по которой происходит покупка, называется ценой спот. При этом спотовые валютные сделки могут быть одного из трех видов:

- TOD (сокращение от today) – деньги перечисляются в тот же день, когда и была оформлена сделка.

- TOM (tomorrow) – перечисление происходит на следующий день.

- T+2 или сделки спот – деньги поступают на счет продавца через два дня после заключения договора.

Дата, когда продавцу поступают деньги, называется датой валютирования.

Валютный курс спот выступает основным атрибутом спот-рынка. Курс представляет собой цену одной валюты, выраженную в другой валюте. На курс спот оказывают воздействие такие факторы, как:

- Состояние государственного платежного баланса.

- Уровень инфляции и степень деловой активности в стране.

- Политика и военные факторы.

- Размер принятых банковских ставок.

- Степень развития телекоммуникаций в государстве.

- Государственное регулирование.

Спот курс отражает соотношение уровней спроса и предложения на финансовый актив. Технически курс спот может быть разбит на множество возобновляемых котировок, которые называются тиками. На межбанковском рынке курс спот изменяется в среднем по 50-60 раз за минуту.

Ключевыми участниками спот-рынка выступают коммерческие банки, которые заключают сделки с разными контрагентами и разными способами:

- С государственными и частными компаниями путем прямых переговоров.

- С другими коммерческими банками через брокеров.

- С Центральными банками других государств (как правило, развивающихся).

- С другими коммерческими банками, действуя напрямую (на межбанковском рынке).

При этом рынок спот обслуживает как частные запросы, так и спекулятивные от банков и предприятий.

У неподготовленного трейдера многие термины, используемые на рынке спот, могут вызвать затруднение. Рассмотрим некоторые из них – почти все они связаны с котировкой:

- Большая фигура (big figure) – та часть цены, которая традиционно остается неизменной. Поясним на примере:

Большой фигурой этой котировки может быть названа единица или часть 1.41. Так как эта часть редко меняется, дилерами она указывается, только если рынок крайне неустойчив. На американских рынках эта часть может называться Handle.

- Пипсы. Наиболее подвижная часть котировки. Пипсами трейдеры называют две заключительные цифры цены. На примере пипсы это 23/33.

- Цена бид – стоимость, по которой трейдер способен продать валюту. На примере это 1.4123.

- Цена оффер – цена, по которой трейдер может купить валюту (1.4133). Цена оффер всегда выше стоимости бид – за счет этого маркетмейкеры получают выгоду.

- Спред – разница между ценами бид и оффер. Величина спреда зависит в первую очередь от ликвидности торгуемого актива.

Важно понимать, что спот-котировки на межбанковском рынке и котировки, которые можно увидеть на экранах дилинговых центров – вовсе не одно и то же. Рядовой трейдер видит так называемые индикативные цены – такие цены не говорят о том, что тот или иной банк готов заключить сделку именно по этой стоимости.

Спот-рынок имеет следующие преимущества перед производными:

- Нет централизации. Трейдер способен сам выбирать, какому брокеру доверить свои финансы. Это может привести к манипуляциям, однако, в большей степени выгодно для клиента из-за наличия конкуренции.

- Большие рычаги. Для рынка спот кредитное плечо 400:1 не выглядит чем-то удивительным. Поэтому можно начинать торговать стандартными лотами с минимальной суммой на счету.

- Минимальное регулирование. Доступ к торговле на рынке спот может получить практически каждый, однако, если возникает спор с брокером, трейдеру просто некуда обратиться за поддержкой, потому как регулирующего органа нет.

Особенности торговли на спот-рынке

Вы наверняка уже догадались, что спотовые торговые площадки относятся к спекулятивным. Поэтому для работы будьте готовы принимать на себя огромный риск.

Контракты на спот-рынке бывают поставочными (когда сделка завершается поставкой реального актива) и беспоставочными (в этом случае сделка заканчивается расчетами и актив не переходит в собственность покупателя). Например, торговля на валютном спотовом рынке чаще беспоставочная, и это понятно — в противном случае брокеры терпели бы убытки, а так они зарабатывают на спредах.

Форвардные транзакции на валютном рынке

В течение последних 10-15 лет широкое развитие приобрел срочный сегмент валютного рынка, представленный форвардными сделками, фьючерсами, свопами, валютными опционами и их разновидностями и комбинациями. Общей чертой для них всех является то, что срок поставки валюты (если происходит вообще) превышает два рабочих дня, а характерной их особенностью является то, что они оформляются стандартизированными документами (контрактами), которые имеют юридическую силу в течение определенного периода (от подписания к оплате) и сами становятся объектами купли-продажи на валютных рынках. Эти документы называются валютными деривативами. К ним относятся прежде форвардные и фьючерсные контракты, опционы.

Форварды или форвардные контракты заключаются между участниками сделки с условием обменять определенное количество валюты по ранее оговоренным котировкам в заранее назначенный день (дату валютирования). Сделка будет выполнена независимо от того, какие текущие цены на спотовом рынке.

Фьючерсы отличаются от обычных форвардов тем, что они имеют стандартные сроки погашения (даты валютирования) и фиксированные размеры контрактов, что позволяет им продаваться на фьючерсном рынке, как обычные ценные бумаги.

Опционы имеют слабые (относительно фьючерсов) обязательства одной из сторон контракта, то есть владелец опциона может отказаться от погашения контракта, потеряв при этом лишь уплаченную за опцион сумму или так называемую премию. Этот вид деривативов также торгуются на отдельном рынке опционов.

Срочные операции являются относительно “новыми” на валютных рынках (появились в 70-80-х годах ХХ века), однако развиваются довольно живо. Это, в первую очередь, связано с ощутимыми колебаниями валютных курсов, а, соответственно, со значительным валютным риском. Срочные конверсионные операции позволяют не только хеджировать валютный риск, но и могут быть источником получения весьма значительных спекулятивных прибылей. Своеобразным “гибридом” вышеупомянутых текущих и срочных валютных операций являются сделки “своп”. Валютный “своп” (currency swap) – валютная операция, сочетающая покупку или продажу валюты на условиях “спот” с одновременной продажей (или покупкой) той же валюты на определенный срок на условиях “форвард”, то есть осуществляется комбинация двух противоположных конверсионных сделок на одинаковые суммы, но с разными датами валютирования. Так же, как и форвардные сделки, фьючерсы и опционы, они позволяют, во-первых, страховать риски, во-вторых, получать дополнительные доходы, принимая на себя риск, соответствующий к ожидаемой прибыли.

Спот или Форвард?

Операции спот не застрахованы от валютного риска, а обменные курсы основаны на прямых котировках. Напротив, Форвард является одним из способов снижения валютного риска . Обменный курс в этом случае хеджируется на дату заключения контракта в соответствии с текущей котировкой и не может изменяться независимо от ситуации на валютном рынке. Форвардные сделки чаще всего заключаются на конкретные периоды времени: неделя, 2 недели, месяц, квартал, год. Однако большинство банков разрешают заключать эти сделки в индивидуально согласованные сроки.

При принятии решения о валютных операциях вы должны заранее ознакомиться с их типами. Защита от валютного риска может значительно снизить операционные издержки, поэтому это так важно.

Как проходит сделка

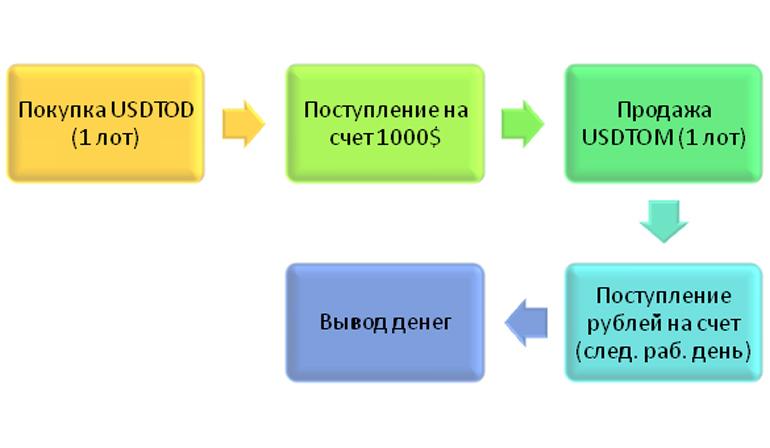

Выполняю обещание — привожу пример сделки спот для лучшего понимания, что это такое. Допустим, продажа валюты через валютную секцию биржи ММВБ, причем будем применять типы TOD и TOM, чтобы посмотреть, как на них можно заработать.

Итак, мы хотим купить 1000$ — 1 лот. Выставляем заявку на покупку (валютный спот) — лучше, если это будет TOD как быстрый и к тому же дешевый вариант. Сразу после исполнения контракта мы становимся обладателями указанной суммы валюты на счету. Ее можно выводить на расчетный счет и применять по назначению.

Однако есть второй вариант, который чаще используется на спот-рынке. Валюту можно перепродать с выгодой для себя. Для этого оставляем валюту на торговом счету и продаем с использованием TOM. После завершения сделки останется дождаться следующего дня на бирже, когда ТОМ превратится в ТОД и деньги упадут на счет, со спокойной совестью вывести получившуюся прибыль (если она, конечно, будет).

Валютные курсы дифференцируются в зависимости от вида валютных сделок. Различают курсы наличных (кассовых) сделок (курс слот ), при которых валюта поставляется немедленно (в течение двух рабочих дней) и курсы срочных сделок (форвардные), при которых реальная поставка валюты осуществляется через четко определенный период времени. Курс спот — базовый курс валютного рынка. По нему происходит урегулирование текущих торговых и неторговых операций. Форвардный курс устанавливается участником валютной сделки, которая реально будет осуществлена через определенный период времени на фиксированную дату. [c.235]

Курс валют по срочным сделкам отличается от курса по операциям спот . Хотя обычно направление динамики курсов по наличным и срочным сделкам совпадает, это не исключает определенной автономности изменения курсов по срочным сделкам, особенно в периоды кризисов или спекулятивных операций с определенными валютами. Разница между курсами валют по сделкам спот и форвард определяется как скидка (дисконт — dis или депорт — Д) с курса спот , когда курс срочной сделки ниже, или премия (рт или репорт — R), если он выше. Премия означает, что валюта котируется дороже по сделке на срок, чем по наличной операции. Например, если валютный курс форвард (110 USD) — выше курса спот (100 USD), премия составляет 10 USD на единицу другой валюты (10%). Дисконт указывает, что курс валюты по форвардной операции ниже, чем по наличной. [c.356]

В целом размер скидки или премии относительно стабильнее, чем курс спот . Поэтому при котировке курса срочной сделки на межбанковском рынке часто определяется только премия или дисконт, которые при прямой котировке соответственно прибавляются к курсу спот или вычитаются из него. При косвенной котировке валют дисконт прибавляется, а премия вычитается из курса спот . [c.356]

Курсы валют по срочным сделкам, котируемые в цифровом выражении (а не методом премии и дисконта), называются курсами аутрайт . Разница между курсами продавца и покупателя, т. е. маржа, по срочным сделкам больше, чем по сделкам спот . Маржа по срочным сделкам на 1 — 6 месяцев составляет обычно 1/8—1/4% годовых от курса спот в пересчете на срок сделки, а по сделкам сроком на год и более достигает 1/2% годовых и выше. [c.356]

Котировка валют по срочным сделкам методом премии или дисконта зависит как от прогнозируемой динамики курса в период от заключения до исполнения сделки, так и от различия в процентных ставках по срочным вкладам в этих валютах. В отдельные периоды преобладает то один, то другой фактор. В обычных условиях разница между курсом спот и срочным курсом определяется капитализированной разницей в процентных ставках по депозитам в валютах, участвующих в сделке. Однако в период резкого спекулятивного давления на валюту ее курс по срочным сделкам может отрываться от курса спот . Увеличение скидки или премии вызывает резкое повышение ставок по депозитам в валюте, являющейся объектом спекуляции на понижение (на валютном рынке этому сопутствует рост спроса на такую валюту для продажи на условиях спот ). [c.356]

Примечание. При косвенной котировке в Лондоне на Нью-Йорк курсы продавца и покупателя устанавливаются английскими банками, которые продают и покупают доллары в данном примере в сделке сроком на 3 месяца с премией, которая вычитается го курса спот . [c.357]

Если в Нью-Йорке фунт стерлингов котируется по отношению к доллару по срочным сделкам с дисконтом, то скидка при прямой котировке вычитается из курса спот (табл. 8.4). [c.357]

Из приведенных примеров вытекает практическое правило, используемое при определении курса аутрайт при прямой и косвенной котировках если первое число разниц курсов спот и форвард больше второго, то эти разницы вычитаются соответственно [c.357]

Например, банк ФРГ берет ссуду в Швейцарии из 5% годовых, затем конвертирует швейцарские франки в марки ФРГ по курсу наличных сделок и размещает их на национальном рынке из 9% годовых. Доход на разнице процентных ставок составит 4% годовых. Когда наступает срок погашения полученной ссуды, осуществляется обратная конверсия, т. е. марки продаются на франки. Валютно-процентный арбитраж выгоден, если выигрыш на положительной разнице между процентными ставками в ФРГ превышает неблагоприятную для марки ФРГ курсовую разницу по сделкам своп при конверсии валют с учетом издержек по операции. Предположим, что срок операции — год, а курс спот при покупке марок на франки — 1 марка ФРГ = 0,90 швейцарского фр. Арбитраж даст доход, если обратная конверсия, т. е. продажа марок на франки для погашения ссуды, будет проведена по курсу выше 0,864 швейцарского фр. за 1 марку ФРГ [c.372]

Курс спот долл./франц.фр. 5,4710 5,4750 [c.374]

Банк продает доллары на франки сроком на. 5 месяцев по курсу покупателя (премия 0,0810). При завершении сделки банк получает прибыль, равную 0,0810 — 0,0490 = 0,0320, или 32 тыс. франц. фр. на каждый вложенный миллион долларов. Приведенный пример иллюстрирует наиболее сложный вид процентного арбитража, получивший название форвард против форварда . Эта операция базируется на оценках рыночной динамики валютных курсов спот и форвард , а также ставок по депозитам в соответствующих валютах сроком на 1, 3 и 6 месяцев. [c.374]

В учебнике содержатся новые разделы статистики финансов. Глава Статистика ценных бумаг предполагает расчет показателей цены ценных бумаг к ним относятся показатели номинальной, эмиссионной, погашения, рыночной цены, а также показатели премии и дисконта по облигациям, дивиденда и т.п. Глава Биржевая статистика предполагает расчет фондовых индексов и индексов биржевых котировок. Статистика операций на фондовой бирже — цены открытия, исполнения, закрытия. Цены спроса и предложения текущая, низшая, высшая. Статистические показатели отражают количество эмитентов ценных бумаг, объем совершенных сделок, количество проданных ценных бумаг, среднюю сумму сделки, оборачиваемость ценных бумаг. Статистика операций на валютной бирже показывает официальные и биржевые курсы валют курсы продавца и покупателя курсы спот и форвард фьючерсы статистические показатели уровней и динамики валютных курсов на бирже основные показатели уровня и динамики кредита. [c.23]

Курс спот используется при кассовой валютной сделке, когда обмен валют производится немедленно (как правило, на второй рабочий день, не считая дня заключения сделки). [c.643]

S,/(SF/ ) — валютный курс спот (швейцарских франков за 1 долл. США) [c.673]

Курс спот, дол. 90-дневный фьючерс, дол. [c.740]

Курс спот — это всего лишь текущий обменный курс французских франков, определенный рынком валют. В нашем примере 1 франк стоит 16,8 центов, а покупается за 1,00/0,168 = = 5,95 франков. Иностранная валюта продается с форвардным убытком, если форвардная цена меньше, чем цена рынка спот. В нашем примере французский франк продается со скидкой. Если форвардная цена превышает цену спот, то говорят, что валюта продается с форвардной прибылью. Например, швейцарский франк покупают больше долларов с поставкой в будущем, чем при немедленной поставке. [c.740]

Для устойчивых пар валют убыток или прибыль от разницы между форвардным курсом и курсом спот колеблется в пределах от 0 до 3% в годовом исчислении.Для менее устойчивых валют убыток или прибыль будет выше. Для неустойчивых валют убыток может доходить до 20%. При значительном превышении этого уровня нестабильности форвардный рынок для такой валюты перестает существовать. Таким образом, форвардный рынок обмена валют позволяет компании застраховать себя от девальвации или падения стоимости валюты, обусловленного рыночными отношениями. [c.741]

S ф.ст. — текущий обменный курс спот в фунтах за доллар г ф. ст. — номинальная ставка процента по устойчивым 90-дневным [c.744]

Если бы в Англии номинальная ставка процента была 10%, а американская ставка — 8%, то эти годовые ставки переводились бы в 90-дневные, как 2,5% и 2% соответственно. Если бы текущий курс спот составлял 0,60 ф.ст. за доллар, то мы бы имели [c.744]

Таким образом, предполагаемый форвардный курс равен 0,603 ф.ст. за 1 дол. США. Форвардный курс английского фунта оказался ниже курса спот, составляющего 0,60 ф.ст., т.е. на форвардном рынке фунт стоит в долларовом выражении меньше (1/0,603 = 1,658 дол.), чем на рынке спот (1/0,60 = 1,667 дол.). Скидка дисконта составляет (0,603 — 0,60)/0,60 = 0,005. По паритету ставки процента дисконт должен быть равен соотношению процентных ставок, и в действительности в данном случае (1,025 — 1,02)/1,02 = 0,005. Если бы ставка процента в Великобритании была меньше, чем в США, то предполагаемый форвардный курс в нашем примере был бы меньше курса спот. Если бы форвардный курс английского фунта был выше курса спот, нап- [c.744]

Значит, форвардный курс в данном соотношении превышает курс спот. Если бы не было паритета процентных ставок, то, по-видимому, арбитражеры (покупатели с целью перепродаж) использовали бы возможность получения прибыли. [c.745]

В результате форвардный рынок обмена валюты позволяет ТНК защитить себя от риска операций с иностранной валютой. Данный риск включает в себя девальвацию, при которой резко сокращается стоимость валюты, и колебания на рынке спот, направленные в сторону снижения стоимости валюты. За эту защиту приходится платить сумму издержек, определяемую соотношением между форвардным курсом и курсом спот в будущем. Желание или нежелание использовать форвардный рынок зависит от взглядов на будущие изменения и непризнания риска. Чем больше возможность изменения стоимости валюты и чем больше неприятие риска, тем весомее аргументы в пользу форвардного рынка. Если другие думают также, то, к сожалению, издержки этой страховки вырастут. [c.745]

Предположим, что фирма А желает взять заем в долларах США, а фирма Б — в швейцарских франках. Покажите, как с помощью свопа можно снизить издержки по займам обеих компаний. Допустим, что обменный курс «спот» составляет 2 франка за 1 доллар. [c.711]

Давайте подумаем, как форвардная премия влияет на изменения валютного курса «спот». Если не принимать во внимание риск, то форвардный валютный курс будет зависеть только от того, какой ожидается курс «спот»..Так, если форвардный валютный курс лиры на 1 год равен 1198 L/ , то это только потому, что валютный курс «спот» через год ожидается на уровне 1198 L/ . A [c.953]

Рассмотрим третий элемент нашего четвертого равенства — взаимосвязь между валютным курсом «спот» и темпами инфляции. Предположим, серебро можно купить в Нью-Йорке по цене 8,50 дол. за тройскую унцию и продать в Милане по цене 11 200 лир, что выглядит привлекательно. Вы решили купить серебро по 8,50 дол. США и для начала переправить его в Милан, где продадите его за 11 200 лир. Затем меняем лиры на доллары и получаем 11 200/1163=9,63 дол. В результате вы получили валовую прибыль в размере 1,13 дол. на унцию. Конечно, из этой суммы необходимо оплатить транспортные расходы, страховку, но все равно что-то останется. [c.954]

Текущий валютный курс «спот «х ожидаемое соотношение темпов [c.955]

Хотя в среднем форвардные валютные курсы равны валютным курсам «спот», не стоит придавать чрезмерное значение оценке вероятных изменений валютного курса «спот». Зачастую, когда, казалось бы, должно произойти резкое повышение валютного курса «спот» вслед за форвардным [c.956]

Можно добавить и четвертый вывод. Размер форвардного покрытия риска не есть разница между форвардным курсом и текущим курсом «спот». Это разница между форвардным курсом и ожидаемым «спот»-курсом, т. е. курсом, который сложится на момент исполнения форвардного контракта. Таковы основные выводы. Вам не удастся извлечь прибыль, просто покупая валюту, стоимость которой растет, и продавая валюту, курс которой падает. Если инвесторы предчувствуют изменение валютных курсов, то это, в свою очередь, проявляется в изменении процентных ставок. Поэтому то, что мы выигрываем на изменении валютного курса, мы проиграем на процентных доходах. Извлечь прибыль из валютной спекуляции можно только в том случае, если удастся предугадать, как изменятся валютные курсы — в большей или меньшей степени по сравнению с процентными ставками. Другими словами, вы должны предугадать, будут ли реальные изменения валютных курсов больше или меньше, чем форвардная премия или скидка. [c.962]

Ожидаемый курс курс «спот» соотношение [c.964]

Следующий этап — непосредственное проведение валютных операций с помощью телефона, телексного аппарата или других средств связи. У каждого дилера есть телевизионный экран, на котором он может путем набора кода получать сведения о курсах валют, котируемых отдельными банками. Алгоритм условий конверсионной сделки можно выразить следующим образом дилер банка сделал запрос о курсе доллара к фунту стерлингов, банк, сообщив в котировку курс-спот на данный момент, тем самым обязуется купить или продать сумму, указанную в запросе по названному курсу. Поскольку конъюнктура на валютном рынке меняется ежесекундно, дилер, получивший котировку, должен в течение 1—3 секунд принять решение о заключении сделки или отказе от нее, сообщив об этом партнеру ключевым словом sell или buy . После получения ключевых слов продаю или покупаю дилер котирующего банка подтверждает заключение сделки словами — ok или all agreed . Если дилер котирующего банка отказывается от сделки после получения согласия запрашивающего дилера, то его действия признаются противоречащими правилам и обычаям работы на мировом валютном рынке. [c.354]

По срочным сделкам с фунтами стерлингов применяется несколько иная формула, поскольку проценты по евростерлинговым депозитам начисляются исходя из фактических календарных дней в году, в то время как по другим валютам за базу при начислении процентов условно принимается год, состоящий из 360 дней. В период резких колебаний валютных курсов в ожидании резкого понижения или девальвации валюты ее курс по срочным сделкам может резко понижаться по сравнению с курсом спот . Разница по срочным сделкам на короткий срок (1—2 недели) может доходить до нескольких процентов от наличного курса, или 100— 200% годовых, а иногда и больше. Во второй половине 80-х — начале 90-х годов ситуация на валютных рынках несколько стабилизировалась. Этому способствовало, в частности, наблюдение ведущих стран за состоянием валютных и денежных рынков, являющихся постоянным предметом обсуждения в группе семи . [c.359]

Своп (англ, swap — мена, обмен) — это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера (банки, корпорации и др.). По операциям своп наличная сделка осуществляется по курсу спот , который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса. При этом клиент экономит на марже — разнице между курсами продавца и покупателя по наличной сделке. Операции своп удобны для [c.366]

Помимо этих курсов различают курсы спот , today , tomorrow , форвард и фьючерсные, фигурирующие в соответствующих видах валютных сделок. [c.643]

Компания Xi on Ele troni s производит хеджирование на фьючерсном рынке. Она продает оборудование французскому покупателю за 1 млн. франков через свой филиал в Париже с поставкой через 90 дней. После оплаты товара Xi on намеревается конвертировать франки в доллары. Курс спот и 90-дневный фьючерсный курс французского франка в долларах были следующими [c.740]

Если Xi on желает избежать риска международного обмена, ей следует продать 1 млн. франков спустя 90 дней. Если она поставит франки спустя 90 дней, то получит 166 000 дол. (1 млн. франков по цене 90-дневного фьючерса — 0,166 дол.). Если курс спот сохранится на уровне 0,168 дол., то Xi on скорее всего, не будет продавать франки по форвардной сделке. Компания продала бы 1 млн. франков на рынке спот за 168 000 дол. В связи с этим [c.740]

В табл. 25.2 показаны выборочно котировки обменных курсов иностранных валют в определенный момент. Курсы спот в первом столбце отражают курс конвертации в доллары. Курс котировок, сообщаемый в финансовой прессе, является оптовым или межбанковским. При розничных сделках за американский доллар предлагается меньшее количество иностранной валюты. В верхней части таблицы видим, что австрийский шиллинг стоит 0,08, или 1 дол. / 0,08 = 12,5 шиллингов за 1 дол. США. Фьючерсные курсы на 30, 90 и 180 дней показаны для английского фунта, канадского доллара, французского франка, японской йены, швейцарского франка и немецкой марки. Обратите внимание на то, что стоимость первых трех валют, выраженная в долларах, падает с увеличением срока форвардной сделки, тогда как последних трех растет. Эта взаимосвязь показывает, что в данный момент английский фунт, канадский доллар и французский франк считаются на рынке несколько более рисковыми валютами, чем американский доллар, а йена, швейцарский франк и марка — менее рисковыми. На форвардном рынке по данным валютам и другим, не отраженным здесь, совершают сделки, чтобы сгладить влияние колебаний на рынке обмена иностранных валют. Однако, каждая сделка имеет свои издержки. Если компания совершает достаточное количество сделок, она может и не нуждаться в хеджировании, так как в этом случае она самострахуется, потому что по закону больших чисел ни один из убытков не будет относительно большим. [c.741]

Таблица 34- 1 воспроизводит таблицу валютных курсов, которая публикуется в газете The Wall Street Journal. В таблице приводятся цены на валюту с немедленной поставкой, известные как валютный курс «спот». Можно видеть, что «спот»-курс для швейцарского франка составляет 1, 3545 шв. франка за доллар США. [c.950]

Согласно теории ожиданий мы полагали, что участников торговли валютой не заботил риск. Если же риск принимать во внимание, то форвардный курс может оказаться выше или ниже ожидаемого «спот»- курса. Предположим, что по контракту вам предстоит получить 100 млн лир через 3 месяца. Вы можете ждать до срока получения денег и затем обменять их на доллары. Но в этом случае вы открыты риску потерь, если за эти три месяца лира обесценится. Но вы можете поступить иначе, предприняв форвардную продажу лир. В этом случае цена, по которой вы реально продадите ваши лиры в будущем, фиксируется в текущий момент времени. Поскольку таким образом уда,-ется избежать риска, естественно предположить, что форвардная цена лиры будет несколько ниже ожидаемого курса «спот». [c.954]

Закон единой цены подразумевает, что любые расхождения в темпах инфляции будут компенсироваться изменениями валютного курса. Например, при темпах инфляции в Италии 8,1%, а в США— 5%, для выравнивания цен на товары в двух странах, валютный курс лиры должен снизиться примерно на 3% [(1,081/ 1,05)—1=0,03]. В соответствии с этим правилом, для определения изменений валютного курса «спот» необходимо определить соотношение темпов инфляции7 [c.955]

Теория ожиданий форвардных курсов. Данная теория не подразумевает, что прогнозы менеджеров всегда идеальны. Иногда фактический будущий валютный курс «спот» подскакивает выше прежних форвардных курсов, а иногда бывает ниже. Но если теория справедлива, то в среднем форвардный валютный курс должен быть равен будущему «спот»-курсу. Теория с триумфом выдерживает этот простой тест «. Знать об этом очень важно для финансового менеджера, поскольку сие означает, что компания, которая всегда выполняет свои обязательства по валюте, не должнатратить дополнительные средства на ее страхование. [c.956]

Следует также иметь в виду, что обычно форвардные валютные курсы мало что говорят о валютных курсах «спот». Это не означает, что форвардные валютные курсы являются плохим мерилом прогнозов менеджера, это просто означает, что валютные курсы трудно предсказать. Многие банки и консалтинговые фирмы составляют прогнозы изменений валютных курсов. Но Ричард Левич считает, что форвардные валютные курсы в качестве инструмента прогнозирования не более надежны, чем обычные экспертные оценки12. [c.957]

Из чего складываются затраты на страхование Иногда можно услышать от менеджеров, что они равны разнице между форвардным курсом и текущим курсом «спот». Это неправильно. Если Outland не страхуется от риска, она получит валюту по курсу «спот» вдень, когда клиент оплатит поставку стали. Следовательно, затраты на страхование риска представляют собой разницу между форвардным курсом и ожидаемым курсом «спот» на дату получения платежа. [c.961]

Наш пример из экспортной деятельности компании Outland демонстрирует три возможных проявления тех несложных теорий, о которых речь шла выше, применительно к форвардным курсам. Во-первых, форвардные курсы позволяют определить, какой валютный риск заложен в ваших контрактных ценах. Во-вторых, согласно теории ожиданий, страхование валютных рисков — обычно дело стоящее. В-третьих, теория паритета процентных ставок напоминает, что застраховать себя от рисков вы можете, либо предприняв форвардную продажу валюты, либо взяв заем в иностранной валюте с последующей продажей ее по курсу «спот». [c.962]

Плюсы и минусы

Плюсы спотового рынка:

- Дешевле относительно срочного.

- Волатилен, дает возможность хорошо заработать спекулянтам.

- Благодаря моментальному исполнению контрактов, имеет высокую ликвидность.

К минусам спота можно отнести:

- Большие кредитные плечи, что повышает риск.

- «Проскальзывание» цены на пиковой волатильности, что может принести большой убыток трейдеру.

- Рынок не регулируется государством, риски на плечах трейдера, да позволит мне читатель этот маленький каламбур.

Полезные статьи

6 способов выгодно вложить 100 000 рублей в 2022 году

Отзывы о работе трейдером: как разводят новичков

25 привычек, которые отделяют богатых людей от бедных +12 вещей, которые не дают вам разбогатеть

Разрушаем мифы о «раскрученных» форекс трейдерах России и мира

Что такое спот форекс, разновидности и преимущества

Принято называть спотом расчетную форму во время сделок, а стоимость, по которой идет сделка – спот ценой. Происходит мгновенная оплата по данным операциям, но бывают разновидности сделок, где можно платеж отложить на некоторое время. Дата, когда происходит перечисление денег, называется валютированием. Существует некоторые варианты по оплате:

- TOD – в течение дня, когда заключается сделка, должна вноситься оплата.

- TOM – следующий после сделки день, когда назначается платеж.

- SPT – после того, как заключили договор, оплата производится спустя два дня.

Понимать, что такое спот форекс должен любой участник валютного рынка. Без знания основ и правил, не может быть успешной работы. Вникать в суть рыночных механизмов, уметь анализировать ситуацию и принимать мгновенные решения должен каждый трейдер. Больше информации по данной тематике имеется на нашем сайте tradernew.pro. Рассмотрим преимущества спотовой рыночной деятельности:

- по отношению к срочному рынку значительно дешевле;

- есть возможность прилично заработать, высокая волатильность;

- моментальное исполнение контрактов, что способствует высокой ликвидности.

Есть несколько отрицательных сторон, которые важно принимать к сведению при работе в данном направлении:

- существенное повышение риска из-за большого кредитного плеча;

- немалые убытки для участников приносит ценовое проскальзывание на пике волатильности;

- нет регулирования на государственном уровне, все ложится на плечи участника.

Учитывайте все нюансы, важные аспекты и стороны данного предприятия. Чтобы не оказаться в довольно невыгодном положении, не потерять капитал и получить прибыль, необходимо грамотно подходить к заключению любых сделок на валютном рынке.

Спот на Форекс

Практически весь Forex спотовый. Даже когда трейдер выставляет так называемый отложенный ордер (заявку на покупку/продажу по определенной цене), он исполняется сразу же, как только цена до него доходит.

На Форексе также используется спот-курс, смысл которого в том, что цена валюты одной страны выражается в денежных единицах другой. Курсы спот позволяют трейдерам торговать довольно экзотические типы валют.

Большим преимуществом работы на споте для форекс-трейдера является возможность заключать сделки как на покупку актива, так и на продажу. Таким образом создается больше вариантов для спекуляции на движениях цены. На Форексе обычно принято пользоваться огромными плечами (например, 1:400), но при этом отдавайте себе отчет в том, что риск «слить» депозит возрастает в геометрической прогрессии.

Дополнительно советую глянуть это «древнее» видео: