Свободный денежный поток – это средства, остающиеся в распоряжении компании после инвестиций и погашения всех обязательств. Не следует путать свободный и чистый денежный поток – это два совершенно разных понятия. Чистый денежный поток (о нем рассказано в одноименной статье) – это просто разница между доходами и расходами, а свободный – это то, что остается после расходов на приобретение и модернизацию активов. Такие расходы, как мы помним, называются CAPEX, и о них тоже есть отдельная статья.

А сегодня мы поговорим о том, для чего нужен расчет свободного денежного потока, как используется данный показатель на практике, и разберем практический пример.

Что такое свободный денежный поток

Итак, свободный денежный поток (или free cash flow) – это средства, остающиеся после выплат:

- по текущим операциям;

- налогов;

- процентов;

- CAPEX.

Начнем с того, что есть отчетность бухгалтерская, где указана чистая прибыль. А есть управленческие отчеты, где под прибылью подразумеваются именно деньги. То, что налогооблагаемая или нераспределенная прибыль в отчетности и деньги – это не одно и то же, известно каждому финансисту. Тем не менее я об этом напоминаю, чтобы понять, каким образом, не имея доступа к управленческой (внутренней) отчетности компании, вычислить такой важный для инвестора показатель, как free cash flow, который для удобства мы будем обозначать аббревиатурой FCF. Сделать это можно если имеется отчет о движении денежных средств, который входит в комплект обязательной бухгалтерской отчетности для крупных компаний.

Для чего необходим этот показатель

Есть один важный момент: свободный денежный поток частично расходуется на погашение обязательств по кредитам и займам. То есть, одними из лиц, заинтересованных в его расчете, являются банки, предоставляющие ссуды компаниям.

Такие ссуды чаще всего выдаются с целью пополнения оборотных средств. Рассчитав значение FCF, которое, кстати, может быть и отрицательным, специалист банка принимает решение о лимите выдаваемого кредита.

Далее, из свободных денег выплачиваются доходы акционерам. Так что инвесторы – это вторая категория лиц, заинтересованных в анализе свободного денежного потока.

Ну и, наконец, собственники бизнеса также желают знать, сколько денег останется после всех вышеозначенных выплат и как можно использовать эти средства, чтобы они приносили доход.

Есть две формулы для вычисления free cash flow, которые применяются в зависимости от категории заинтересованных лиц. Рассмотрим каждый вид FCF в отдельности.

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Управление денежными потоками

Бесплатная консультация по расчету, анализу и эффективному управлению денежными потоками в 1С

Узнать больше

Настройка 1С для анализа денежных потоков

Прогнозирование и оптимизация денежных потоков, дашборды и мониторинг денежных потоков в 1С

Узнать больше

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Методы расчета Free Cash Flow

FCF можно рассчитывать как в целях анализа текущей деятельности, так и для прогнозов. Разумеется, текущая деятельность подразумевает то, что происходит в этом отчетном периоде, а все показатели рассчитываются по итогам прошлых лет, поскольку отчет о движении ДС и расчет CAPEX составляются по итогам года.

Для разных целей применяются различные методы расчета free cash flow.

- Самый простой метод – это расчет свободного денежного потока (FCF) по первой формуле:

\[ FCF =CFO – CAPEX \]

Этот метод применяется в экспресс-анализе платежеспособности компании и является наиболее распространенным и удобным.

Для получения более точного результата существует еще два метода.

- Скорректированный свободный денежный поток. Формула, приведенная выше, корректируется на величину изменения оборотных активов, налога на прибыль и процентов:

\[ FCF = [EBITDA] – [НПР] – [CAPEX] +/– [NWCC], где: \]

\( EBITDA \) – прибыль без учета налога, процентов и амортизации;

\( НПР \) – налог на прибыль;

\( NWCC \) – изменение в оборотном капитале.

Приведем еще несколько формул для раскрытия компонентов этого расчета:

\[ EBITDA = ЧП + НПР + Пр + А, где: \]

\( ЧП \) – чистая прибыль;

\( А \) – амортизация внеоборотных активов.

Формулы расчета денежного потока

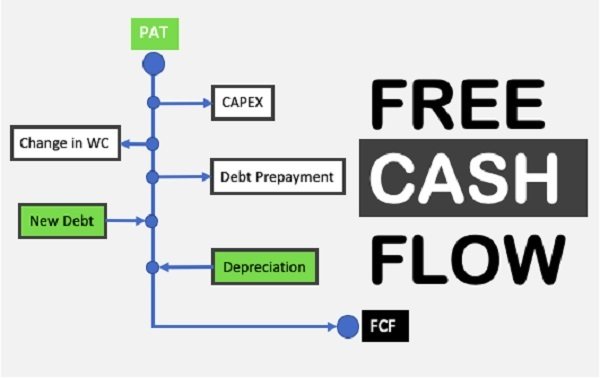

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

Применение

Итак, свободный денежный поток рассчитывается в целях:

- анализа платежеспособности компании, необходимого для кредиторов и инвесторов;

- прогнозирования величины денежных потоков и их дисконтирования. При прогнозах необходимо учитывать инфляцию. Для этого применяется дисконтирование денежных потоков, о котором рассказано в одноименной статье.

- определения стоимости компании и перспектив ее развития.

Основной задачей FCF является оценка способности предприятия эффективно использовать заемные средства и привлеченные инвестиции, при этом своевременно исполняя все обязательства. Простыми словами, расчет свободного денежного потока нужен для ответа на простой вопрос: способна ли компания, получив кредит, извлечь из этого прибыль, или долговое бремя потянет ее в сторону банкротства.

Примеры расчета FCF

Вычислим свободный денежный поток двумя методами: простым и более сложным, используя формулы и данные баланса и отчета о движении ДС.

Пример 1. Я приведу несколько скриншотов финансовой отчетности ПАО «ГАЗПРОМ», чтобы было наглядно видно, откуда взяты нужные данные:

CFO = 618632855 тыс. руб.

CAPEX = 216191 + (25838393 –25739724) + 3414766 + 3247836 + 929765550 + 6882732 = 943625744 тыс. руб.

FCF = 618632855 – 943625744 = –324992889 тыс. руб.

Отрицательное значение получилось из-за высоких затрат по незавершенному строительству. Возможно, эта ситуация носит временный характер. Рассчитаем скорректированный FCF в примере 2.

Пример 2. Мы возьмем то же предприятие, но исходные данные приведем в таблице.

| Наименование показателя | 2019 г. | 2018 г. |

| CFO | 618632855 | Х |

| CAPEX | 943625744 | Х |

| Чистая прибыль | 651124114 | Х |

| Налог на прибыль | 187389340 | Х |

| Проценты к уплате | 107234097 | Х |

| Амортизация | 669737902 | Х |

| EBITDA | 1615485453 | Х |

| Оборотные активы | 3424088958 | 3830923087 |

| Краткосрочные обязательства | 2078766034 | 1955540509 |

| NWC | 1345322924 | 1875382578 |

| NWCC | -530059654 | Х |

FCF = 1615485453 – 187389340 – 943625744 – 530059654 = –45589285 тыс. руб.

Как видите, расчет исходя из прибыли дал нам совсем другое значение, но тоже отрицательное. Какой можно сделать вывод?

Все очень просто. Во-первых, в расчете прибыли участвуют доходы от инвестиционной деятельности. Во-вторых, прибыль рассчитывается по отгрузке. И, в-третьих, несмотря на ухудшение всех показателей в 2019 году по сравнению с 2022, чистая прибыль по-прежнему покрывает все текущие обязательства. Немаловажно учитывать, что мы анализируем предприятие, которое является одним из самых котируемых на фондовом рынке. А значит, необходимо принимать во внимание также прирост собственного капитала и текущую стоимость акций.

Расчет в Excel

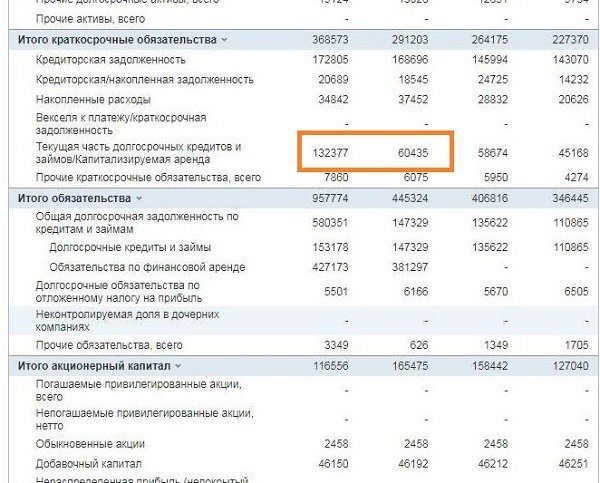

Рассчитаем свободный денежный поток по упрощенной формуле и скорректированный FCF для компании X5 Retail Group за 2022 год, используя редактор Excel.

Может показаться странным то, что при падении оборотного капитала свободный денежный поток положителен. На самом деле достаточно проанализировать структуру краткосрочных обязательств:

Как видите, вырос показатель капитализируемой аренды, за счет которого и произошло изменение оборотного капитала в меньшую сторону. Этот показатель корректнее отнести к долгосрочным обязательствам. Если мы исключим его из расчетов, то получится такая картина:

Итак, показатель NWCC (изменение оборотного капитала) принимает положительное значение, а FCF вырос более чем в 2,5 раза. Таким образом, всегда нужно анализировать статьи оборотных средств и краткосрочных обязательств и производить расчеты, учитывая особенности компании: организационно-правовую форму, наличие собственных акций, отрасль и др. Именно для таких целей информация в отчетности представлена в максимально развернутом виде – это входит в компетенцию аудиторов.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

В чем разница между свободным денежным потоком и чистой прибылью

Примеры выше наглядно объясняют разницу между свободным денежным потоком и чистой прибылью: FCF складывается только из денежных расходов, прибыль учитывает и неденежные затраты (например, амортизацию). Также при расчете свободного денежного потока принимается во внимание изменение оборотного капитала (ЧОК).

Обращаю ваше внимание, что изменение ЧОК следует учитывать так:

- если оборотный капитал уменьшился – при расчете FCF его вычитают;

- если увеличился – прибавляют.

В некоторых примерах в интернете в формуле приводится только знак минус. Таким образом, если оборотный капитал снизился, а при расчете по правилам математики минус на минус дает плюс – получается неверный результат.

А для чего вообще эта дельта принимается во внимание при расчете свободного денежного потока? Конечно, это показатель косвенный. Тем не менее существенное изменение оборотного капитала говорит об изменении состава дебиторской и кредиторской задолженности, остатка запасов на складе, финансовых вложений. Иными словами, изменение ЧОК показывает, что компания развивается, либо возникают проблемы с исполнением обязательств. Все эти факторы напрямую влияют на объем свободных денежных средств.

FCF простыми словами.

Инвесторы и аналитики могут использовать множество разных показателей для оценки компании. FCF на их фоне является одним из самых «продвинутых» из них, потому что учитывает движение денежных средств на всем протяжении бюджетного/фискального года. Свободные денежные потоки, они же Free Cash Flows (FCFs) являются основным показателем живучести компании в долгосрочной перспективе. Дело в том, что бизнес должен быть самостоятельным: фирма должна генерировать достаточно дохода для спонсирования новых проектов, выплаты дивидендов и погашения долговых обязательств.

Формула расчета свободного денежного потока на собственный капитал может выглядеть так:

FCFE = NI + A – CE – ΔWC + ΔB

где NI – чистая прибыль фирмы;

A – расходы на амортизацию;

CE – расходы на капитальные вложения;

ΔWC – изменение оборотного капитала;

ΔB – разница между полученными и выданными займами.

Почему FCF? Иными словами, чем этот показатель лучше таких метрик, как чистая прибыль или EBITDA? Действительно, последние два показателя удобнее рассчитать и/или привязать, например, к ожидаемому росту продаж. В самом деле, инвесторы часто используют эти значения в совокупности с подходящими для них мультипликаторами и таким образом получают действительную стоимость бизнеса/актива. Однако, такие способы рациональный инвестор будет использовать лишь «навскидку», чтобы «отскринить» не подходящие для инвестирования варианты. FCF имеет целый ряд особенностей, которые выделяют эту метрику из остальных.

Во-первых, FCF – это денежные потоки, идущие владельцам бизнеса/актива после учета реинвестирования полученных за период средств в новые проекты компании (Cash Used In Investment Activities). В самом деле, это логично, что у фирмы есть инвестиционные нужды, т.е. для выживания в долгосрочной перспективе она должна постоянно вкладывать часть прибылей в развитие новых продуктов, оптимизацию существующего бизнеса, покупку стратегически важных активов и т.д. Здоровая с финансовой точки зрения компания должна уметь хотя бы отчасти спонсировать эти мероприятия из собственных средств, т.е. без привлечения сторонних инвесторов или кредиторов. Таким образом, FCF показывает инвесторам определенный бизнес/актив в более ярком свете.

Во-вторых, FCF включает в себя изменения в оборотном капитале (working capital) фирмы, чего не видно ни в чистой прибыли, ни в EBITDA. И хотя оборотный капитал нередко забывается при оценке бизнеса/актива, в основном, скорее всего, из-за непонимания его важности, он необходим для определения будущих денежных потоков и траектории ожидаемого развития бизнеса. Нужно понимать, как будут меняться денежные потоки с ростом бизнеса: придется ли компании все больше средств инвестировать в запасы (inventory), таким образом «запирая» капитал в менее ликвидных активах и увеличивая издержки, связанные с его хранением, износом, охраной и т.д., или ее бизнес-модель позволяет растить продажи без дополнительных вливаний (например, цифровые товары, вроде софта, не требуют растущего бюджета в контексте увеличивающихся продаж. Таким образом, w либо стоит на месте, либо вообще падает из года в год, что увеличивает стоимость такой компании, как, например, IBM). Как и следовало ожидать, 2:0 в пользу FCF. В целом же, FCF лучше всего позволяет оценивать вероятность выживания и процветания бизнеса в долгосрочной перспективе, чего нельзя сказать о других, более простых показателях.