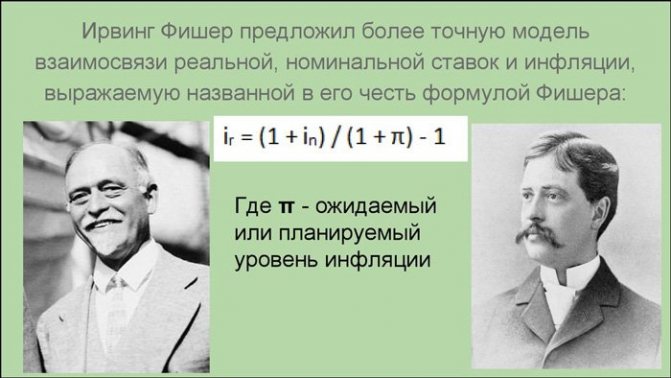

Формула Фишера названа в честь Ирвинга Фишера, американского экономиста, который известен своим немалым вкладом в теорию денег. По этой формуле начальная ставка процента и цена на любой товар (или услугу) обязательно должны корректироваться через степень инфляции. Формула дает возможность оценить реальную инвестиционную прибыль.

В соответствии с теорией денег, выведенной еще в далеком XVIII веке во Франции, величина стоимости денежных единиц обратнозависима от их количества. Иными словами, чем больше денежных средств участвует в обороте, тем меньше становится их стоимость.

Чуть позже, уже в XX столетии теория денег получила своё окончательное математическое обоснование при помощи уравнения обмена, более известного в мире финансов как «уравнение Фишера». Своё название формула денежного обращения получила в честь своего основателя – американского экономиста Ирвинга Фишера.

Формула Фишера определяет значение сложной годовой процентной ставки, обеспечивающей при известном годовом темпе инфляции реальную эффективность кредитной операции. Эта формула по существу показывает ту величину, называемую инфляционной премией, которую необходимо прибавить к исходной ставке доходности для компенсации инфляционных потерь. При малом темпе инфляции и невысокой процентной ставке (эта ситуация типична для стран с развитой рыночной экономикой) пользуются и приближенным вариантом формулы Фишера.

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему. В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов. Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции. В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции. Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции. Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

MV = PQ

Где:

- М — объем денежных масс в обороте;

- V — частота, с которой деньги используются;

- Р — уровень стоимости товаров;

- Q — количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q.

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента. Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли. Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %)n

Где: K — итоговая сумма;

X — начальная сумма;

% — процентное значение выплат;

n — количество периодов.

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (Pn — P)/P

Где:

ref — эффективный процент;

Pn — итоговая сумма;

P — начальный вклад.

Используя формулу сложных процентов получим: ref = (1 + r/m) m — 1 Где m — количество начислений за период.

Задачи для самостоятельного решения

Задача 7.3.5.

Определить класс финансовой устойчивости предприятия «ФМ» по методике Донцовой и Никифоровой.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать табл. 7.3.2 контента.

Задача 7.3.6.

Определить вероятность банкротства предприятия «ФМ» по модели Альтмана.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.8.

Задача 7.3.7.

Определить Z-счет по модели Лиса предприятия «ФМ».

Рекомендуем: Как бороться с профессиональным выгоранием сотрудников

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.9.

Задача 7.3.8.

Определить вероятность задержки платежей предприятия «ФМ» по модели Коннана и Голдера.

Методические указания

:

1) исходные данные представлены в табл. 7.3.1 и 7.3.2; 2) использовать формулу 7.3.11.

Международный эффект Фишера

Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража.

Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера. Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты. Данная модель так и не была протестирована в реальных условиях.

Основным её недостатком принято считать необходимость выполнения паритета покупательной способности (одинаковая стоимость аналогичных товаров в разных странах) для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

Как учитывать реальную ставку

Главная сложность расчета реальной ставки в том, что величина инфляции – это прогнозный показатель. Узнать заранее эту цифру нельзя. Поэтому при построении стратегии приходится пользоваться экспертным анализом ситуации. Самый простой способ – обратиться к данным Центробанка.

При этом придётся считаться с двумя фактами:

- рост цен может отличаться от прогнозируемого;

- для каждого человека важен не средний показатель, фиксируемый регулятором, а его персональный уровень реальной инфляции.

Большинство сервисов, позволяющих учесть реальную процентную ставку, предназначено для банковских продуктов. Однако с их помощью можно рассчитать и то, как будет изменяться капитал, вложенный в облигации. Пример такого ресурса – planetcalc.ru/26/ В качестве исходных параметров требуется задать:

- размер капитала;

- номинальную доходность;

- уровень инфляции;

- срок вложения.

В результате вам будут предложены две величины:

- сумма, которая окажется у вас на счете по истечении оговоренного времени;

- ее стоимость, дисконтированная к сегодняшним ценам (в качестве ставки дисконтирования используется указанная вами инфляция).

Недостаток подобных калькуляторов в том, что они делают расчет с учетом капитализации (реинвестирования) дохода. Поэтому он не подходит для анализа активов, приносящих прибыль не за счет регулярных выплат, а благодаря росту своей стоимости.

С помощью подобных расчетов можно определить, что выгоднее: копить или воспользоваться кредитом. Если ваша реальная ставка отрицательная, вы с каждым годом будете все дальше от поставленной цели. Подобный анализ также обязателен при выборе инструментов для формирования пенсионного портфеля. В этом случае ваша задача – создать источник средств к существованию, способный заменить зарплату и позволить поддерживать привычный уровень жизни. Определяя величину пассивного дохода, который он должен приносить, вам нужно учитывать цены, скорректированные на размер инфляции.

Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию. Классификация инфляции происходит по признакам: Равномерности — зависимости темпа инфляции от времени. Однородности — распространения влияния на все товары и ресурсы. Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются: изменение курса валют; увеличение количества денег; изменение процентных ставок; Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП.

Для прогнозирования в этой методике фиксируют такие изменения в экономике: изменение прибыли; изменение выплат потребителям; изменение импортных и экспортных цен; изменение ставок. Расчет доходности инвестиций с учетом уровня инфляции и без него Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса.

Формула доходности без учета инфляции будет выглядеть следующим образом:

X = ((Pn — P) / P )*100%

Где:

X — доходность;

Pn — итоговая сумма;

P — начальный взнос;

В этом виде итоговая доходность рассчитывается без учета потраченного времени. Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой: Xt = ((Pn — P) / P ) * (365 / T) * 100% Где T — количество дней владения активом.

Оба способа не учитывают влияния инфляции на доходность. Доходность с учетом инфляции (реальную доходность) следует рассчитывать по формуле:

R = (1 + X) / (1 + i) — 1

R — реальная доходность;

X — номинальная ставка доходности;

i — инфляция.

Исходя из модели Фишера, можно сделать один главный вывод: инфляция не приносит доходов. Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков.

Ставки процента и инфляция

Важнейшей характеристикой рыночной экономики является наличие инфляции, что обуславливает классификацию ставок процента (и, естественно, коэффициента доходности) на номинальную и реальную. Это позволяет в полной мере произвести оценку эффективности операций финансового характера. В случае превышения инфляционного темпа по отношению к процентной ставке, получаемой вкладчиком на инвестиции, итог от соответствующей операции будет отрицательным. Конечно же, в плане абсолютной величины его средства существенно возрастут, то есть, например, в рублях у него окажется больше денег, но покупательная способность, им характерная, значительно упадет. Это приведет к возможности на новую сумму купить лишь определенное количество товаров (услуг), меньшее, чем было бы возможно до начала данной операции.

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке. Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции. Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Рост инфляция в этих странах за последние 5 лет не превышал отметку в 3%.

Описание Российского инвестиционного рынка посредством формулы

Фишера Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ. Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов. Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов. На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов. В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как инфляция влияет на вклады в банке (на примере)

Ставки по депозитам практически всегда ниже реального роста цен. Это значит, что оформив вклад в банке, вы сможете максимум уберечь свои средства от обесценивания, но ничего не заработаете при этом. Банки формируют свои предложения, опираясь на ставку рефинансирования ЦБ и прогнозируемый уровень инфляции.

Инвестору важно понимать, что есть два вида ставок по вкладам:

- Номинальная, которая указана в рекламном проспекте банка и служит для привлечения вкладчиков, допустим, 12 % годовых.

- Реальная, на размер которой влияет рост потребительских цен за период действия депозитного договора с банком. Если они поднялись на 4 %, вкладчик прибавил к вложенной сумме не 12, а 8 %.

Разберем пример.

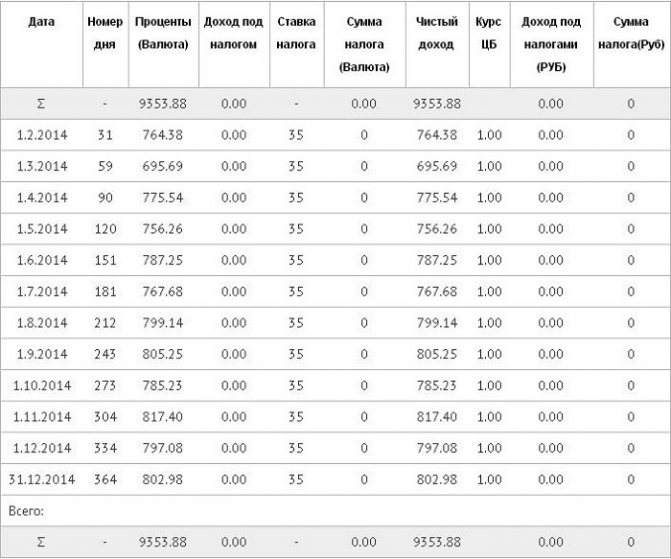

Федеральная служба государственной статистики (Росстат) регулярно рассчитывает индекс потребительских цен и размещает эти данные на своем сайте. ЦБ устанавливает ключевую ставку, то есть процент за пользование деньгами для коммерческих банков. Один из них, «Хоум Кредит энд Финанс Банк», принимает вклады от граждан на выгодных для себя условиях.

| Показатель/Год | 2011 | 2012 | 2013 | 2014 |

| Инфляция, % | 6.1 | 6.6 | 6.5 | 11.4 |

| Ставка рефинансирования ЦБ РФ, % | 8 | 8.25 | 5.5 | 17 |

| Максимальная ставка по депозиту в Банке «Хоум Кредит», % | 12 | 12 | 9 | 19 |

| Доля инфляции в ставке по вкладу, % | 50.8 | 55 | 72.2 | 60 |

Как видите, в 2011 и 2012 годах потребительские цены росли умеренно, и ставка по вкладу держалась на одном уровне, вдвое превышая уровень инфляции. В 2013 году ЦБ ввел ключевую ставку, равную 5,5 %, но банк «Хоум кредит» стал предлагать клиентам всего 9 %, при этом их реальный доход по вкладу снизился, доля инфляции в ставке выросла с 55 до 72 %. В кризисном 2014 году все показатели подскочили вверх, однако при номинальном увеличении ставки до 19 % вкладчики заработали почти столько же, сколько в годы уверенного роста экономики.

Рекомендуем: Виды инвестиций и их классификация. какие типы инвестиций бывают

Выбранный для примера банк показателен в плане стремления к высокой доходности по депозитам. Большинство российских финансовых учреждений, входящих в топ-10, не балуют своих клиентов такими высокими процентами по вкладу. Так, в апреле 2015 года, когда инфляция достигла 16,4 %, средние показатели доходности Сбербанка, ВТБ-24, Газпромбанка и других лидеров финансового рынка составляли 10–12 %.

Посмотрим, как инфляция влияет на вклады в банке, на конкретном примере. За 2014 год цены подросли на 11,4 %. Допустим, вы положили 100 тыс. руб. в Хоум Кредит под 9 % на год с ежемесячной капитализацией. Кредитный калькулятор, который доступен на многих онлайн-сервисах, поможет подсчитать, что спустя 12 месяцев вы получили бы прибыль в размере 9353,88 руб.

Вроде бы неплохо, однако инфляция в 11,4 % привела к тому, что реальные потери за год составили 11400 руб. от суммы вклада. Это значит, что на самом деле вы не только ничего не заработали на своем депозите, но и вышли в минус:

9353,88 – 11400 = -2046,12 рубля

Ставка по вкладу в 11 % помогла бы сберечь накопления от обесценивания, но ни одно финансовое учреждение таких щедрых предложений не делало. Убедитесь сами: разместив деньги в банке на этих условиях, можно было бежать вровень с инфляцией и даже немного заработать. Номинальный доход составил бы 11538,32 руб., а реальный:

11538,32 – 11400 = 138,32 рубля

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции. Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров.

Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции. Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюнктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Эффект Фишера

Эффект Фишера как явление, как закономерность, описан великим американским экономистом Ирвингом Фишером в 1896 году. Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь. Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот. Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.

Упрощенное уравнение: если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R + I.

Точное уравнение. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 + R = (1 + N)/(1 + I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю.

В итоге мы и получим упрощенную формулу. Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R. 1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%. В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение — значение инфляции и номинальной ставки менее 10%.

Как считают инфляцию?

Росстат ежемесячно рассчитывает инфляцию на основании стоимости потребительской корзины. В этот входит около 500 товаров и услуг – практически все, что может понадобиться обычному домохозяйству.

Набор этих товаров и услуг определяет Росстат. Каждый год он оценивает суммарные расходы жителей всей страны и отдельных регионов и смотрит, какие виды товаров и услуг оказались самыми востребованными. Именно их он включает в корзину. Скажем, из круп самыми популярными оказались гречка, рис и манка – они и вошли в корзину, а полба и киноа – нет.

В эту корзину попадают не только продукты, одежда, билеты на транспорт и услуги ЖКХ. В ней также есть мебель, техника, строительные материалы, игрушки и даже корма для домашних животных.

Когда на рынке появляются новые товары и услуги и это приводит к изменению потребительских предпочтений домохозяйств, то немного меняется и состав потребительской корзины. Например, сейчас в нее входят смартфон, энергосберегающая лампочка, электронный тонометр и установка пластиковых окон. А раньше их цены не учитывали при расчете инфляции.

Стоимость потребительской корзины каждый месяц разная. Это изменение и считается официальной инфляцией.

Подробнее об инфляции читайте в статье Инфляция: почему растут цены и кто может их сдержать».

Сущность инфляции

Представьте, что в уединённом северном поселке всем работникам удвоили зарплату. Что изменится в местном магазине при неизменном предложении, например, шоколада? Как изменилась бы его равновесная цена? Почему одна и та же шоколадка становится дороже? Увеличилась денежная масса, имеющаяся у населения этого посёлка, соответственно повысился спрос, тогда как количество шоколада не увеличилось.

В результате цена шоколада возросла. Но подорожание шоколада — это ещё не инфляция. Даже если подорожают все пищевые продукты в посёлке, это ещё не будет инфляцией. И даже если подорожают все товары и все услуги в этом поселке, это тоже не будет инфляцией. Инфляция — это долговременное устойчивое повышение общего уровня цен.

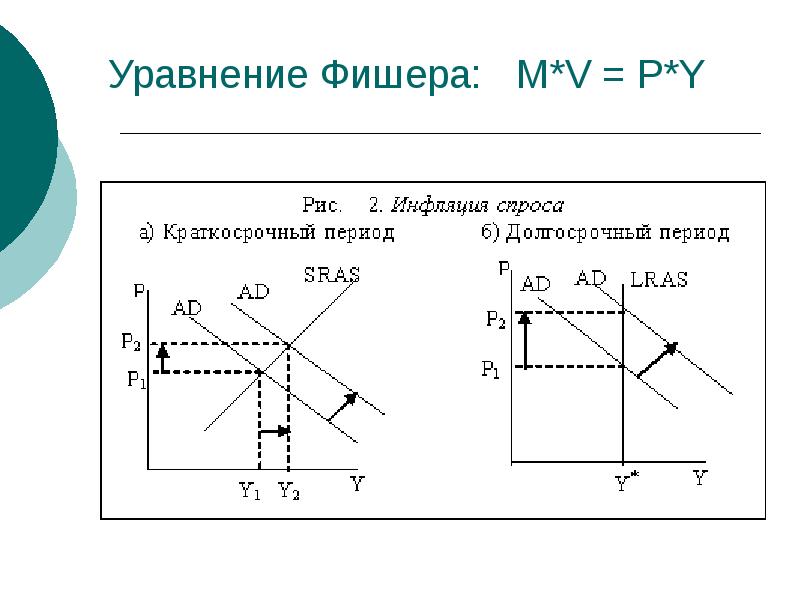

Инфляция — процесс обесценивания денег, который происходит в результате переполнения каналов обращения денежной массой. Сколько же денег должно обращаться в стране, чтобы уровень цен был стабильным? Уравнение обмена — формула Фишера — позволяет рассчитать денежную массу, необходимую для обращения:

MV = PY, где M — количество денег в обращении;

V — скорость обращения денег, которая показывает, сколько раз 1 рубль переходит из рук в руки за определённый период времени;

P — средняя цена единицы произведенной продукции;

У — реальный валовой внутренний продукт;

PY — номинальный ВВП.

Уравнение обмена показывает, что ежегодно в экономике необходимо такое количество денег, которое требуется для оплаты стоимости произведенного ВВП. Если денег в обращение выпущено больше или возросла скорость их обращения, то уровень цен повышается. Когда темпы роста денежной массы превышают темпы роста товарной массы: MV > PY, равновесие восстанавливается в результате роста цен: MY = P|У.

Переполнение каналов денежного обращения может произойти, если увеличится скорость обращения денег. Такие же последствия могут быть вызваны сокращением предложения товара на рынке (падение объёма производства). Степень обесценения денег определяется на практике с помощью измерения темпов роста цен.

Чтобы уровень цен в экономике был стабилен, правительство должно поддерживать темп прироста денежной массы на уровне средних темпов роста реального ВВП. Величину денежной массы регулирует Центральный банк. Эмиссия — выпуск в обращение дополнительного количества денег. В зависимости от темпов инфляции условно различают инфляцию:

- умеренную,

- галопирующую,

- высокую,

- гиперинфляцию.

Если цены растут медленно, примерно до 10 % в год, то обычно говорят об умеренной, «ползучей» инфляции.

Если же происходит быстрое и скачкообразное увеличение цен, измеряемое двузначными цифрами, то инфляция становится галопирующей. При такой инфляции цены растут не более чем в два раза.

Высокой считается инфляция, при которой рост цен превышает 100 %, то есть цены растут в несколько раз.

Гиперинфляция наступает в том случае, когда процесс обесценения денег становится самоподдерживающимся и неконтролируемым, а темпы роста цен и денежной массы делаются исключительно высокими.

Гиперинфляция обычно связана с войной, экономической разрухой, политической нестабильностью, ошибочной политикой государства. Темпы роста цен при гиперинфляции превышают 1000 %, т. е. в течение года цены растут более чем в 10 раз. Интенсивное развитие инфляции вызывает недоверие к деньгам, и потому возникает массовое стремление превратить их в реальные ценности, начинается «бегство от денег».

Происходит повышение скорости обращения денег, что ведет к ускорению их обесценения. Деньги перестают выполнять свои функции, а денежная система приходит в полное расстройство и упадок. Это находит своё проявление, в частности, во внедрении в оборот различных денежных суррогатов (талонов, карточек, других локальных денежных единиц), а также твердой иностранной валюты.

Распад денежной системы в результате гиперинфляции в свою очередь вызывает деградацию всего народного хозяйства. Падает производство, нарушаются нормальные хозяйственные связи, растёт доля бартерных сделок. Возникает стремление к экономическому обособлению различных регионов страны. Растёт социальная напряжённость.

Политическая нестабильность проявляется в отсутствии доверия к правительству. Это тоже усиливает недоверие к деньгам и их обесценение. Классический пример гиперинфляции — состояние денежного обращения Германии после Первой мировой войны в 1922-1923 гг., когда темпы роста цен достигли 30 000 % в месяц, или 20 % в день.

В различных экономических системах инфляция проявляется по-разному. В условиях рыночной системы цены формируются под действием спроса и предложения; обесценение денег носит открытый характер. В централизованной системе цены формируются директивно, инфляция является подавленной, скрытой. Ее проявления — это дефицит товаров и услуг, рост денежных сбережений, развитие теневой экономики.

Факторы, вызывающие инфляцию, могут носить как денежный, так и неденежный характер. Рассмотрим главные из них. Инфляция спроса является результатом чрезмерного роста расходов государства, потребителей и частных инвестиций. Другой причиной инфляции спроса может быть эмиссия денег для финансирования расходов государства.

При инфляции издержек цены растут в результате роста затрат фирм на производство. Например, рост заработной платы, если он опережает рост производительности труда, может стать причиной инфляции издержек.

Выводы: Инфляция — это всеобщий рост цен. Она вызвана превышением темпов роста денежной массы над товарной массой. По темпам роста цен различают четыре вида инфляции, из которых самой сильной является гиперинфляция, разрушающая экономику. Инфляция непредсказуема. Больше других страдают от её последствий люди с фиксированными доходами.

Интенсивность денежного потока

Выведенная величина возвратного движения денежной массы общепринята и считается признанным показателем государственной бизнес-активности. В связи с этим она находится в некоторой зависимости от:

- степени сформированности экономических механизмов страны (работы ценных бумаг, отлаженной работы банковского сектора, торговли и пр.);

- частоты операций с товарами (услугами) между участниками хозяйственных отношений и их объема;

- инфляционных процессов;

- развития экономических связей между субъектами хозяйствования;

- маркетинговых стратегий;

- баланса и стабильности предложения и спроса на рынке.

Отсюда следует, что выведенная через уравнение обмена величина V, дает возможность проследить, сколько раз в определённый период конкретная денежная единица участвует при покупке товара (услуги). То есть наглядно показана интенсивность движения денежной массы.

Чего не показывает уравнение Фишера

Поговорим про критику количественной теории денег. Здесь практически у каждого экономиста есть свой набор замечаний, поэтому мы выделим лишь несколько основных. Свои дополнения оставляйте в комментариях под статьей.

Первое замечание. Уравнение фишера и вся количественная теория денег не применима в масштабе государства, поскольку для получения точных данных нужен учет всего капитала, задействованного в экономике. Ситуация может изменить после того, когда общество откажется от наличных денег и начнет пользоваться сложной вычислительной системой для фиксации всех электронных платежей.

При этом важно, чтобы эта новая система учитывала даже анонимные криптовалютные транзакции. Пока нечто подобного не будет, уравнение фишера уместно использовать только в тех организациях, которые способны вести строгий учет своих денежных потоков.

Второе замечание. Уравнение фишера построено на постулате о том, что количество денег оказывает влияние на цену. Многие экономисты с этим не согласны и считают, что именно от размера цены зависит количество выпускаемых денег:

| Количество денег влияет на цену | Цена влияет на количество денег |

| Выпущено 100 монет и 20 товаров → один товар оценивается в 5 монет | Выпущено 20 товаров по 5 монет за каждый → все вместе оценивается в 100 монет |

Если кризиса нет, то обе модели равнозначны и не имеют преимуществ перед друг другом. Все меняется, когда происходит любой экономический сбой:

| Количество денег влияет на цену | Цена влияет на количество денег |

| Выпущено 1000 монет и 20 товаров → стоимость одного товара оценивается в 50 монет → платежеспособность населения падает → экономика страдает | Выпущено 200 товаров по 5 монет за каждый → все вместе оценивается в 1000 монет → платежеспособность населения не изменилась → избыточная продукция идет на импорт → экономика развивается |

Как видите, второй постулат является более выгодным и именно его в своей экономической модели старается придерживаться Китай. Если в будущем эта модель распространится на другие страны, то уравнение фишера и большинство положений количественной теории денег станут неактуальными.

Третье замечание. Уравнение фишера не делает поправку на то, в какое место происходит перемещение денежной массы. Из-за этого значение одних и тех же показателей в разных ситуациях будут отличаться:

| Свободные деньги поступают на международный рынок | Свободные деньги поступают на внутренний рынок |

| ↓ | ↓ |

| Экономика страны развивается | Развивается инфляция |

| ↓ | ↓ |

| Свободные деньги используются для приобретения новых ценностей | Свободные деньги используются для погашения текущих потребностей |

Проблемы количественной теорией денег не связаны с темпами развития современной экономики. Дело в недоконца просчитанных закономерностях, большинство из которых автор придумывал и публиковал в виде гипотез. В итоге эти просчеты привели к тому, что за несколько дней до «Черного понедельника» Ирвинг Фишер рекомендовал инвесторам делать ставку на рост биржевых котировок.

Последствия биржевого краха 1929 года. После этого дня Ирвингу Фишеру пришлось закончить карьеру, поскольку в качестве экономиста его больше никто не воспринимал.

Q Кнут Викселль — экономист-теоретик и публицист Q Концепция кумулятивного процесса U Теория общего равновесия и концепция процента И. Фишера Q Теория денег И. Фишера [c.272]

Теория денег И. Фишера [c.284]

Деньги определение. Типы денег товарные, металлические, бумажные, банковские. Функции денег. Количество денег в обращении и государство. Количество денег в обращении (теория К. Маркса). Количественная теория денег И.Фишера. Правило денег — быть в движении. [c.25]

Количественная теория денег И.Фишера [c.31]

Основная идея количественной теории денег И.Фишера в том, что величина стоимости денег находится в обратной зависимости от их количества, т.е. чем больше денег в обращении, тем меньше их стоимость. И.Фишер пытался математически обосновать количественную теорию денег с помощью уравнения обмена MV=PQ, где М — количество обращающихся денег, V — скорость обращения денег, Р — средний уровень товарных цен и Q — количество товаров. [c.31]

Новое уравнение обмена является разновидностью количественной теории денег и поэтому разделяет все ее достоинства и недостатки. Конечно, платежные средства являются органической составной частью современной денежной массы, однако из формулы Фишера следует, что они прямо и непосредственно воздействуют на товарные цены, что не соответствует действительности. [c.237]

В связи с этим большое значение приобретает вопрос о необходимости определения требуемого количества денег для обращения. Согласно классической теории А. Маршалла и И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы [c.36]

Основой современных теорий денежного обращения является развитая количественная теория денег, разработанная лауреатом Нобелевской премии математиком Ирвином Фишером (1867— 1947). Она уточняет классическую количественную теорию денег, возникшую еще в XVI в. В соответствии с этой теорией зависимость между количеством денег и величиной потока товаров, кругооборот которых они обслуживают, аналогична зависимости количества воды в замкнутой системе труб и потока воды, текущей через эти трубы. За некоторый период времени поток может быть намного больше запаса воды в трубах из-за движения воды. Связь величины потока и величины запаса воды определяется скоростью ее движения. Роль денег в экономической системе аналогична роли запаса воды в трубах. Денежные знаки постоянно циркулируют, выполняя функцию обращения, с их помощью происходит движение потока товаров и услуг. Однако общая величина потока денег или годового денежного оборота намного больше количества денег в системе, так как каждая денежная единица за некоторый период времени может быть потрачена более одного раза. Деньги в экономической системе не остаются неподвижными, поэтому величина денежного оборота зависит от количества денег в системе и скорости их обращения. [c.437]

Напомним, что экономисты -классики считали, что k в долгосрочном периоде — величина постоянная. В соответствии с уравнением (18-13) это допущение означает, что в классической модели скорость обращения денег постоянна. И. Фишер и другие последователи классической школы в действительности не считали, что это всегда так. (Это действительно очень большая редкость для любой экономики.) Однако они полагали, что эта величина стабильна (предсказуема) в течение долгосрочного периода, имеющего значение для их теории. [c.478]

В рамках количественной теории денег спрос на деньги определяли в соответствии /с уравнением (моделью) И. Фишера [c.164]

Многократно подвергнутый критике в отечественной литературе, подчас вовсе необоснованно [91, 92], зачисленный в теоретический арсенал экономистов-вредителей , таких как Н.Д. Кондратьев [96], Н.С. Четвериков, индекс И. Фишера широко использовался до 1927 г. в практических расчетах Конъюнктурного института народного комиссариата финансов и ЦСУ СССР для исчисления индексов покупных и продажных цен разного уровня в государственной, кооперативной и частной торговле. За рубежом указанные индексы десятилетиями применяются в теории предельной полезности, количественной теории денег, при подсчетах стоимости потребительских корзин и бюджетной динамики потребителей. [c.328]

Американский профессор И. Фишер в своей работе Покупательная сила денег (1911 г.) вывел еще одно уравнение, базирующееся на количественной теории [c.292]

Развитая количественная теория денег была сформулирована в конце XIX — начале XX в. американским экономистом И. Фишером, который предложил использовать следующее тождество [c.118]

В формулировке количественной теории денег Фишера есть два понятия, играющие фундаментальную роль в современных денежных теориях. Речь идет о спросе на деньги и предложении денег. [c.121]

Сравнение мультипликатора Кейнса и количественной теории денег Фишера [c.156]

Учитывая, что наиболее важной финансовой величиной в современной экономике являются деньги, рассмотрим, как влияет изменение их количества на реальные величины экономической системы (национальный доход, инвестиции и т.д.). В предыдущих главах мы уже познакомились с двумя противоположными теориями мультипликатором Кейнса и количественной теорией денег Фишера. Теперь выясним их сравнительные результаты. [c.156]

С.н.д. — одно из основных понятий монетаризма. М.Фридман даже писал «Количественная теория денег в первом приближении является теорией спроса на деньги»77. Формулируя функцию С.н.д. на большем количестве факторов, чем кейнсианцы (напр., включая норму процента по облигациям, рыночную норму дохода на акции, темп изменения цен товаров длительного пользования в процентах и др.), монетаристы основывают на своей модели выводы и рекомендации о денежной политике государств как инструменте регулирования общественного производства. См. Фишера эффект. [c.340]

Классический анализ спроса на деньги основан на количественной теории денег. Ее суть уже в нашем веке выразил И. Фишер, применив уравнение [c.147]

Количественная теория денег в ее классическом варианте выдвинула три постулата первый — причинность (цены зависят от количества денег) второй — пропорциональность (изменение цены пропорционально количеству денег) третий — универсальность (изменение количества денег изменяет цены всех товаров). В первой половине XX в. эта теория получила развитие в работах американского экономиста Ирвинга Фишера (1867-1947), который выдвинул тезис подобно весам количество уплаченных за товары денег и сумма цен этих проданных товаров равны. [c.89]

В современных условиях, когда в обращении фигурируют только кредитно-бумажные деньги, а золото в роли денег ушло с рыночной сцены, в экономической науке сложился новый подход к определению количества денег в обращении. Количественная теория денег получила развитие в работах И. Фишера, который полагал, что покупательную силу денег определяют 6 факторов [c.91]

Концепции И. Фишера присущи и другие недостатки, характерные для количественной теории, в частности преувеличение влияния денег на товарные цены. Из его формулы следует, что [c.235]

В этой главе объединены два имени — шведского экономиста К. Викселля и американского экономиста И. Фишера, каждый из которых внес заметный вклад в развитие теории денег и создание модели денежной экономики. Это объединение объясняется общностью теоретической базы и используемого инструментария, а также сферы интересов. Что касается теоретической базы и инструментария, то оба они были приверженцами маржинализма и принципа общего экономического равновесия, оба способствовали активному исполь-чованию математики в экономических исследованиях, полагая, что без математики теоретические исследования невозможны. [c.273]

Первое направление — теория подвижных паритетов или мане-врируемого стандарта — разработано И. Фишеров и Дж. М. Кейнсом. Американский экономист Фишер предлагал стабилизировать покупательную способность денег путем маневрирования золотым паритетом денежной единицы. Его проект эластичности доллара был рассчитан на золотую валюту. В отличие от Фишера Кейнс защищал эластичные паритеты применительно к неразменным кредитным и бумажным деньгам, так как считал золотой стандарт пережитком прошлого. Кейнс рекомендовал снижать курс национальной валюты в целях воздействия на цены, экспорт, производство и занятость в стране, для борьбы за внешние рынки. Эти рекомендации были использованы Великобританией и другими странами с 30-х годов. [c.56]

Эта истина как раз и лежит в основе теории, разработанной проф. Ирвингом Фишером, по проблеме, которую он первоначально называл «Повышение ценности и процент», а именно, что существует различие между номинальной (денежной) и реальной нормой процента, причем последняя равна первой лишь с поправкой на изменение ценности денег. В том виде, в каком эта теория изложена, нелегко уловить ее смысл, ибо неясно, допускается ли возможность предвидения изменений ценности денег или нет. Одно из двух если они никак не. предусматриваются заранее, они не окажут воздействия на текущие дела если же предусматриваются, тогда цены наличных благ тотчас установятся на таком уровне, что выгоды держателей денег и владельцев товаров уравновесятся и потэжяфо.пи денег не смогут уже ни выиграть, ни проиграть от изменений в норме [c.61]

Теория задает понятийную базу анализа. Одним из первых и ведущих теоретиков был Ирвинг Фишер. Он первым разделил рыночную (номинальную) ставку процента на два компонента 1) реальную ставку процента (постоянную покупательную способность), определяемую исключительно предложением денег и спросом на них 2) премию, которая соответствует ожидаемой инфляции5. С позиций предоставления и по- [c.84]

Своими корнями эта проблема восходит еще к началу развития капитализма, к первым вариантам количественной теории денег. Основоположниками этой теории денег были Ш. Монтескье, Д. Локк и Д. Юм. Они определяли стоимость золотых и серебряных денег их количеством и утверждали, что чем больше в стране денег, тем выше товарные цены. Количественники считали, что всякие деньги приобретают покупательную силу в результате их обращения, а до процесса обращения деньги стоимости не имеют (т.е. полностью отрицали функцию денег как меры стоимости). Трансформацию этой теории отразила неоклассическая количественная теория денег, предложенная А. Маршаллом и И. Фишером. Наиболее важно в их теории это то, что деньги товаром не считаются. Большинство экономистов [c.63]

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследовала основные постулаты количественной теории денег, возникшей еще в XVIII в. и безраздельно господствовавшей в экономической науке до 30-х — 40-х гг. Основополагающие идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, К. Викселлем, Д. Патинкиным, американским ученым И. Фишером, шведскими Г. Касселем и Б. Хансеном. Современный монетаризм зародился [c.291]

Представители неоклассического направления сделали важный вклад в теорию денег (Вальрас и Фишер) и теорию международной торговли (Маршалл). Более поздние представители продолжили развитие данного направления. Так, в тридцатые годы XX в. англичанка Робинсон, американец Чемберлин, немец Штакельберг создали теорию форм рынка (несовершенная конкуренция), а итальянец Аморосо, россиянин Слуцкий, англичанин Хикс, американец Самуэльсон, француз Алле, немец Шнайдер и другие разработали сложные математические методы, в том числе общего экономического равновесия, экономического благосостояния. [c.37]

Представители теории рациональных ожиданий как другая сторона критической оценки кейнсианства, в основном американцы Т. Сарджент, Р. Лукас, С. Фишер и другие, считали, что в отличие от правительства независимые экономические агенты в точности прогнозируют темпы инфляции и строят свои планы на основе этих прогнозов. Ожидания населения, прогнозы людей, базирующиеся на доступной информации, являются рациональными, поэтому они л рынок не нуждаются в мудром правительстве, которое бы их направляло. Концепция рациональных ожиданий широко используется в сложных математических моделях микроэкономики. Она основывается, как и монетаризм, на теории эффективности ценового регулирования и количественной теории денег. [c.41]

Количественная теория денег — теория, устанавливающая прямую связь между предложением денег и общим уровнем цен в экономике. Впервые была сформулирована английским философом и экономистом Д. Юмом в XVIII в., развита американским экономистом И. Фишером в 1911 г., а позже усовершенствована экономистами Кембриджского университета. Уравнение обмена количественной теории денег имеет вид MV = PY, где М— количество денег в обращении, V — скорость обращения денег, Р —- уровень цен, Y— реальный объем ВВП. [c.422]

ФИШЕРА УРАВНЕНИЕ — одно из исходных уравнений количественной теории денег, основы которой были заложены американским экономистом и математиком Ирвингом Фишером [c.376]

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ — теория денег, согласно которой объяснение колебаний ценности или покупательной силы денег состоит в изменении количества денежных запасов. С увеличением их количества ценность денежной единицы падает, а с уменьшением этого количества ценность денежной единицы растет. Впервые эта теория была выдвинута философом Дэвидом Юмом (1711-1776). Сторонники количественной теории денег считают, что ценность денег образуется не в сфере производства благородных металлов, а там, где происходит встреча денег с товарами в процессе обращения. Существует два основных направления в количественной теории денег. Первое — механистическое, исходит из предположения о существовании непосредственной механической связи между общей массой обращающихся в стране денежных запа-. сов и товарными ценами. Это направление берет свое начало в работах И. Фишера. Второе направление — психологическое, опирается в своем анализе на теорию предельной полезности и в отличие от первого направления [c.277]

Если все же некоторые сложности при чтении данной статьи возникнут, то тогда стоит немного поработать самостоятельно. В настоящее время в России имеется широкий выбор хороших переводных учебников по макроэкономике, написанных признанными в мире экономистами. Среди них в первую очередь можно рекомендовать учебники Н. Г. Мэнкью Макроэкономика (М., 1994) Дж. Сакс, Ф. Б. Ларрен Макроэкономика Глобальный подход (М., 1996) Р. Дорнбуш, С. Фишер Макроэкономика (М., 1997). Изучение глав, посвященных теории денег, инфляции, кредитно-денежной и стабилизационной политике, дадут исчерпывающее представление о теоретической базе публикуемой статьи. [c.338]

В области чистой теории вклад Фишера связан с развитием тес рии общего равновесия и в этой связи с разработкой теории процеь та и капитала, а также теории денег, которая включает проблемы иь фляции и цикла. [c.282]

Его интересовало соотношение агрегированного спроса на ден ги и их предложения. Вопросы же, связанные с изменением спрос предложения товаров и движением относительных цен, т.е. вопрос которые рассматривает теория общего равновесия, Фишер вынес рамки теории денег. Таким образом, можно утверждать, что Фиы принял классическую дихотомию реального и денежного секто экономики. [c.284]

Фишер принял и попытался дать обоснование основного поло- ия количественной теории денег, согласно которому уровень цен и няется прямо пропорционально изменению количества денег в. пцении при условии, что скорость обращения денег и объем тор-1и остаются неизменными. [c.285]

Практическим следствием денежной теории Фишера, направ, ным на решение проблемы стабилизации покупательной способ ти денег, или общего уровня цен, были предложение следовать i вилу компенсированного доллара , высказанное в Покупатель силе денег и предложение так называемых 100%-х денег, выска ное в работе с соответствующим названием. [c.288]

Монетаристские представления уходят корнями в количествен ную теорию денег, опираются на исследования экономистов XX и прежде всего И. Фишера и А. Пигу. Однако начало собственно монколичественной теории денег 4, подводящая итог эмпирическим i теоретическим исследованиям денежного обращения за нескольм десятилетий. В этой работе были сформулированы основные пол жения новейшей количественной теории денег . [c.570]