Когда у человека появляются свободные деньги, важно найти для них правильное применение. В первую очередь, необходимо определить какую цель преследует владелец. Одним из инструментов сбережения и приумножения средств является банковский вклад. В Сбербанке представлена линейка вкладов с разными условиями. Принимая решение разместить деньги на депозите, клиент сталкивается с рядом вопросов.

- На какой срок открыть счёт?

- Выбрать вклад с возможностью снятия, пополнения или и того и другого?

- Что такое капитализация?

Понятие капитализации вклада в Сбербанке

Капитализация – это начисленные проценты, которые суммируются с основной суммой вклада. Проценты начисляются за период, оговоренный в договоре (чаще всего ежемесячно). В результате начальная сумма вклада увеличивается и в последующем периоде начисление процентов произойдёт на увеличенную сумму вклада. Для полноты картины разберем простой пример. Даны следующие условия:

- сумма — 100 000 рублей;

- срок — 1 год;

- ставка — 6%;

- снятие и внесение — невозможно;

- капитализация — ежемесячно.

ВАЖНО!

В банковском договоре на открытие вклада всегда указывается годовая процентная ставка.

Рассчитаем, какая сумма будет на вкладе в первый месяц: Д1 = 100 000 + (100 000 * 6% / 12 мес.) = 100 500 рублей. В следующем месяце сумма составит: Д2 = 100 500 + (100 500 *6% / 12 мес.) = 101 002,50 рублей. Таким образом можно рассчитать доход за каждый месяц. Чтобы не терять время на длительные расчеты доходов по вкладу за каждый месяц, используется единая формула расчета доходности с ежемесячной капитализацией: Д = С * (1 + П /12) Т, где Д – доходность; С – первоначальная сумма; П – годовая процентная ставка; Т – срок (в месяцах). Годовая доходность в нашем примере составит: Д = 100 000 * (1 + 6% / 12)12 = 106 167, 78 рублей.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

| Срок в годах | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 | 1 070 000 | 1 071 859 | 1 072 290 |

| 2 | 1 144 985 | 1 148 972 | 1 149 897 |

| 3 | 1 225 043 | 1 231 439 | 1 232 925 |

| 4 | 1 310 796 | 1 319 929 | 1 322 053 |

| 5 | 1 402 552 | 1 414 777 | 1 417 624 |

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Сроки капитализации

Капитализация по вкладам различается периодом, через который начисляются проценты. Это может происходить:

- ежедневно;

- ежемесячно;

- ежеквартально;

- раз в полгода;

- ежегодно.

Основная линейка депозитов в Сбербанке применяет ежемесячную капитализацию. Это вклады «Сохраняй», «Пополняй», «Управляй». «Пенсионный плюс», «Социальный» и «Подари жизнь» имеют ежеквартальную капитализацию. По особым депозитам, которые банк предлагает в качестве специального предложения, капитализации нет, проценты начисляются единовременно, по окончании срока договора. Но при этом процентная ставка выше, чем по базовым вкладам.

Влияние периодичности начисления процентов на доходность по вкладу

Как уже было рассмотрено выше, в основном Сбербанк использует ежемесячную и ежеквартальную капитализацию. Полугодовая и годовая наименее выгодны для клиентов, особенно в тех случаях, когда срок вклада составляет 6-12 месяцев. Если рассматривать меньшие периоды начисления процентов, например, ежедневно, то для клиента это однозначно лучший вариант. Ежедневное начисление процентов способствует ежедневному наращению суммы вклада, соответственно увеличивается общая доходность.

ВАЖНО!

Чем чаще происходит начисление процентов по вкладу с капитализацией, тем выше его доходность.

Рассмотрим на примере выше, какой доход будет по вкладу при полугодовой капитализации. Для этого нам понадобится формула расчета доходности при разной частоте начисления процентов: Д = С * (1 + П / m) m * n, где m – количество периодов начисления процентов (раз в полгода m=2; ежеквартально m=4; ежемесячно m=12); n – количество лет. Д = 100 000 * (1 + 6% / 2) 2*1 = 106 090 рублей. 106 167, 78 – 106 090 = 77,78 рублей. Полученная сумма, это выгода клиента при ежемесячной капитализации.

Максимально возможная сумма дохода

С помощью формул можно рассчитать доход с абсолютной любой периодичностью начисления процентов. Представим, что начисление идет постоянно, не прерываясь во времени. Так мы можем узнать, какую максимально возможную сумму получит клиент по окончании срока действия договора. Формула расчета доходности при непрерывной капитализации выглядит следующим образом: Д = С * (е) П * n, где е – экспонента (число Эйлера), е ≈ 2,718. Обратимся к нашему примеру. Д = 100 000 * 2,718 6% * 1 = 106 182, 99 рублей. Это и будет максимально возможная сумма дохода клиента при непрерывной капитализации.

Как рассчитать реальную доходность по вкладу

Ставка по депозиту, которую клиенту предлагает банк и прописывается в договоре, носит название номинальной процентной ставки. Доход по ней рассчитывается без учета капитализации. Например, клиент открыл вклад на сумму 100 000 рублей на 1 год и ежемесячно снимает начисленные проценты, в этом случае доход будет рассчитан по номинальной процентной ставке. Если же клиент не использует счет на протяжении года, то происходит капитализация, и доход будет иным. В данном случае реальную доходность можно рассчитать, используя эффективную процентную ставку.

ВАЖНО!

Эффективная процентная ставка всегда выше номинальной.

На сайте Сбербанка, в информации о вкладах можно увидеть и номинальную, и эффективную процентные ставки (процентные ставки по вкладам в Сбербанке).

Выгода клиента при выборе вклада с капитализацией в Сбербанке

Расчеты доходности по депозитам с разной периодичностью капитализации показали, что чем чаще она происходит, тем выгоднее это для клиента. Выше был рассмотрен пример полугодовой и ежемесячной капитализации. Сбербанк использует в своей практике ежемесячную и ежеквартальную. Главное условие, деньги должны быть неприкосновенными до самого конца договора. В ином случае никакой выгоды от капитализации клиент не сможет получить. Не все банки предлагают вклады с капитализацией. Очень часто клиент видит в рекламных предложениях высокие ставки по депозитам, и не раздумывая несет деньги в этот банк. А в результате получает совсем не ту доходность, на которую рассчитывал.

ВАЖНО!

Нужно всегда внимательно изучать все условия банковского договора. Часто за высоким процентом кроется низкая доходность, связанная с отсутствием капитализации.

Факторы, влияющие на доходность по вкладам

Получение дохода – это основная цель, которую преследует клиент, размещая деньги на депозитном счете. На величину итоговой суммы оказывают влияние такие факторы, как:

- величина вложений;

- срок договора;

- процентная ставка;

- валюта;

- возможность снятия и пополнения;

- наличие капитализации.

Основной принцип повышения доходности это размещение большей суммы на больший срок. Градации сумм, от которых идет повышение процента по основным вкладам в Сбербанке, это 1000, 100 000 и 400 000 рублей (для вклада «Управляй» 30 000, 100 000 и 400 000 рублей). Если счет открыт в валюте отличной от рублей, то курсовые колебания также могут оставить отпечаток на доходности. Возможность пополнения вклада увеличит капитализацию, а соответственно и доход.

Пример расчета капитализации (на примере грузовика и кофе)

Допустим, что у нас есть кофе, который пьют сотрудники в офисе. Мы предполагаем, что весь кофе будет использован в отчетном периоде. К капитализации компании эти расходы мы не сможем отнести.

При этом мы смело записываем новый грузовик в качестве основных средств. Мы начисляем амортизацию на грузовик в течение длительного периода.

Другими словами, мы знаем, что будем потреблять кофе в комнате персонала полностью гораздо быстрее, чем грузовик.

Капитализация происходит, когда компания покупает грузовики, но не тогда, когда она покупает мешки кофе. В текущем отчетном периоде мы не ожидаем полного потребления грузовых автомобилей. Тем не менее мы будем потреблять весь кофе. Мы сразу же записываем грузовики в актив. Тем не менее записываем кофе как расходы.

Вклады с капитализацией в Сбербанке

Сбербанк предлагает своим клиентам широкую линейку вкладов. Каждый из них уникален и имеет свои особые условия. Для статусных клиентов банк предлагает отдельную линейку депозитов. Начальная величина вложений для них начинается от 5 миллионов рублей. Рассмотрим вклады для массового сегмента, которые по условиям договора имеют капитализацию.

- «Сохраняй», «Сохраняй Онлайн». Минимальная сумма — 1000 рублей, срок — 1-36 месяцев, процентная ставка — 2,7 — 4,45%, без возможности снятия и пополнения.

- «Пополняй», «Пополняй Онлайн». Минимальная сумма — 1000 рублей, срок — 3-36 месяцев, процентная ставка — 3,1 — 4,15%, возможность пополнения.

- «Управляй», «Управляй Онлайн». Минимальная сумма — 30000 рублей, срок — 3-36 месяцев, процентная ставка — 2,7 — 3,65%, возможность снятия и пополнения в пределах неснижаемого остатка.

- «Пенсионный плюс». Минимальная сумма — 1 рубль, срок — 36 месяцев, процентная ставка — 3,5%, возможность снятия и пополнения.

- «Социальный». Минимальная сумма — 1 рубль, срок — 36 месяцев, процентная ставка — 3,15%, возможность снятия и пополнения.

- «Подари жизнь». Минимальная сумма — 10000 рублей, срок — 12 месяцев, процентная ставка — 4,5, возможность снятия и пополнения.

На официальном сайте Сбербанка, с помощью калькулятора, клиент может с легкостью подобрать для себя подходящий вклад (калькулятор вкладов в Сбербанке).

Зачем нужен вклад?

Россияне любят вклады за их надёжность — и гарантии, которые даёт инвестирование в банковские депозиты. Для очень большой части населения вклады в банках, к сожалению — это основной инструмент инвестирования:

Однако есть одно большое «НО» …

Можно ли назвать вложение средств на банковский депозит инвестированием? Основная идея инвестирования в том, чтобы сохранить или увеличить покупательную способность тех средств, которые мы инвестируем в различные финансовые инструменты.

Справляется ли с этой задачей банковский депозит? В большинстве случаев, к сожалению — нет. Потому что процентные ставки по депозитам зачастую ниже инфляции. Это означает, что покупательная способность средств, которые вложены на депозит — со временем уменьшается. А наш капитал — тает.

Но коль скоро банковский депозит нельзя назвать инструментом инвестирования — в каких ситуациях стоит использовать депозит? Ниже перечислен ряд ситуаций, в которых использование банковского вклада будет разумным.

Обеспечение вашей ликвидности

Один из обязательных элементов финансовой безопасности семьи — это необходимый ликвидный резерв. Это свободные денежные средства, которые человек или семья может использовать в любой момент.

Часто этот денежный запас также называют финансовой подушкой безопасности. Потому что наличные средства сглаживают внезапные удары судьбы, и помогают семье преодолеть сложные времена.

О том, каким должен быть этот резерв, и где его лучше хранить — я рассказал в своём видео, включите:

Так вот, часть своего резерва стоит размещать на банковском счету. Чаще всего это банковский счёт с привязанной к нему банковской картой, чтобы средства со счёта можно было снять при необходимости в любом банкомате. Удобное средство для хранения собственного ликвидного фонда — вот первая причина, по которой вам может быть нужен банковский вклад.

Конечно — ваша финансовая подушка безопасности может в том числе храниться и на вкладе с капитализацией процентов. Однако если вы изымете часть денег со счёта до окончания вклада — то в большинстве случаев банк начислит вам проценты по ставке до востребования.

Однако нас не должно это расстраивать. Потому что мы создаём ликвидный резерв для того, чтобы он обеспечивал нашу финансовую безопасность. Мы не ставим себе задачу получить высокий процент на эти средства. Если это получится сделать — замечательно! А если не получится — не беда; ведь с помощью этих средств мы обеспечиваем собственную финансовую устойчивость, а не стремимся заработать.

Итак, первая причина, по которой стоит иметь деньги на банковском счету — это обеспечение собственной ликвидности. Чтобы мы могли гибко реагировать на непредвиденные ситуации, коих в жизни бывает немало.

Кстати говоря, финансовая подушка — лишь один из трёх обязательных элементов, которые обеспечивают нашей семье финансовую безопасность. О двух других очень важных элементах финансовой устойчивости я рассказал в своём коротком видео — включите:

Вклад как средство краткосрочных накоплений

Банковский вклад хорошо подходит для краткосрочных накоплений. Например, семья хотела бы накопить 1.000.000 рублей на новый автомобиль. И для этой цели она готова сберегать 50.000 рублей ежемесячно.

Для достижения цели потребуется 20 месяцев, или чуть менее двух лет. Для подобных целей подойдёт депозит с возможностью пополнения. Если в нём будет также и капитализация процентов по вкладу — отлично, ведь в таком случае семья придёт к свой цели чуть быстрее.

Однако возникает вопрос — где та грань, которая отделяет краткосрочные накопления от средне- , и долгосрочных сбережений? С точки зрения личного финансового планирования к среднесрочным накоплениям я бы отнёс сбережения от 3 до 10 лет, а свыше 10 лет — уже к долгосрочным накоплениям.

Если горизонт ваших накоплений менее 3 лет — скорее всего, для этой цели подойдёт лишь банковский вклад. Потому что альтернативные варианты инвестирования для столь коротких сроков будут связаны с высоким риском.

Итак, инструмент для краткосрочных накоплений — вот вторая причина, по которой вам может быть нужен банковский депозит.

Крайне консервативный инструмент сбережений для зрелых людей

Наконец, третья возможность состоит в том, чтобы использовать банковский вклад в качестве очень консервативного инструмента накоплений. К этому часто прибегают очень зрелые люди, пенсионеры — которые уже закончили свою карьеру.

Они размещают свои накопления на счету в банке, чтобы получать проценты. Капитализация вклада в банке во многих случая их уже не интересует — потому что они расходуют получаемые проценты. И тем самым организуют себе ренту, прибавку к небольшой государственной пенсии.

В банке они находят то, что им нужно. Это безопасность вкладов, которые в определённых пределах гарантированы государством. А также предсказуемость получения процентов по вкладу, которые образуют дополнительный источник дохода для этих людей.

Три причины использовать банковский вклад

Итак, основные причины использования банковских вкладов таковы:

- Хранение в банке всей, или части своей финансовой подушки безопасности;

- Использование депозита с возможностью пополнения для краткосрочных накоплений семьи;

- Очень консервативный инструмент сбережений для зрелых людей, которые завершили свою карьеру.

Обратите внимание — речь выше идёт о причинах использования именно депозитов. Это счета, по которым банк начисляет проценты. И этот процентный доход и есть основной мотив открытия подобных счетов.

Конечно же, наряду с депозитными счетами у каждого человека есть несколько карточных и текущих счетов (также называемых счетами до востребования). Они нужны нам для безналичных платежей, а также получения средств на свой личный счёт. Однако в этой статье обсуждаются лишь депозитные счета и тот процентный доход, которые они способны приносить.

Но сейчас процентные ставки по депозитам очень низки. И поэтому возникает резонный вопрос — а есть ли какие-либо альтернативы банковским вкладам?

Если говорить о первой задаче, обеспечении собственной ликвидности — то замены банковскому счёту/вкладу для решения этой задачи нет. Если деньги вам могут потребоваться срочно — они должны быть либо в виде наличных, или же лежать на счету в банке.

Также и для краткосрочных накоплений семьи вряд ли что-то может с успехом заменить банковский счёт. Это наиболее удобный инструмент для подобных задач.

А вот для получения процентного дохода на свои сбережения консервативными инвесторами — есть вполне хорошая замена.

Капитализация в продуктах Сбербанка

Кроме вкладов в Сбербанке есть и другие продукты, по условиям которых начисляются проценты. Например, карта «Социальная». Оформить данную карту могут люди, получающие различные социальные выплаты. Это может быть пенсия, пособие по безработице, пособие по уходу за ребёнком и многое другое. На остаток по счету карты начисляются 3,5% годовых. Расчет процента на остаток ведётся ежедневно. А зачисляют их один раз в квартал. В дальнейшем эти проценты суммируются с остатком и капитализируются.

Недостатки инструмента

Мы рассказали, что такое капитализация счета – основное преимущество операции очевидно. Вкладчики получают возможность повышения денежного остатка и постоянное стабильное увеличение прибыли. Есть ли недостатки?

Без отрицательных сторон не обходится ни одно понятие:

- Получить средства моментально не получится – чаще всего банк ограничивает возможность изъятия денег;

- Прибыль может наращиваться очень медленно;

- Для получения ощутимой прибыли необходимо потратить большое количество времени;

- Зачастую ставка подобных депозитов ниже, нежели ставка по обычным вкладам.

Вывод прост – если вы рассчитываете на скорое получение прибыли, стоит отказаться от подобной идеи и выбрать простой вклад.

Мы дали подробное объяснение банковского термина капитализация – что это, какими особенностями отличается, зачем необходимо. Сохраняйте наши полезные советы, изучайте инструкции и начинайте ориентироваться в обилии финансовых инструментов самостоятельно!

Далее: Яндекс деньги в Беларуси: регистрация кошелька за 1 минуту!

Понятие капитализации процентов

В некоторых изданиях мы встречаем понятие «капитализации вкладов», где-то используется понятие «капитализации процентов». Необходимо отметить, что это взаимозаменяемые понятия. Суть у них одна и та же. В финансовых статьях капитализацию обозначают как начисление сложного процента. Если банковский вклад не предусматривает капитализацию, тогда говорят о простых процентах. Обратимся к примеру, который рассматривали выше. Там вёлся расчет дохода по формуле сложных процентов. А теперь рассчитаем доход по тем же условиям, но без капитализации, по формуле простых процентов. Д1 = 100 000 * 6% / 12 = 500 рублей (за первый месяц); Д2 = 100 000 * 6% / 12 = 500 рублей (за второй месяц). Таким образом рассчитывается доход за каждый месяц. Годовая доходность составит: Д = 100 000 *6% = 6 000 рублей.

Советы по открытию вклада

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

- Проверяйте эффективную процентную ставку. Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле. Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

- Не так важен высокий процент, как надежность банка.

- Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее. Не обо всем менеджеры в банке охотно скажут сами.

- Объективно оценивайте свои финансовые возможности. Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

Капитализация в других сферах экономики

Понятие капитализации применяется не только в банковских терминах. Его можно встретить в сочетании с такими словами, как компании, фондовые рынки, криптовалюта. Значение капитализации в каждой сфере имеет свой смысл.

Понятие капитализации компании.

Владельцы крупного, среднего и малого бизнеса в определенный момент времени задумываются об анализе эффективности своей деятельности. Один из главных факторов эффективности это оценка стоимости компании, иными словами капитализация. Её можно определить по:

- прибыли компании;

- рыночной стоимости ценных бумаг (акций, облигаций);

- величине основного и оборотного капитала.

Капитализация компаний необходима в случае продажи или покупки, при слиянии или интеграции бизнеса.

Понятие капитализации фондового рынка

Фондовый рынок – это площадка, на которой происходит купля-продажа или обмен ценных бумаг. Фондовый рынок занимает важную нишу в экономике страны. Он обеспечивает дополнительный поток финансов за счет эмиссии ценных бумаг. Если сложить стоимость всех акций, облигаций и других ценных бумаг, обращающихся на фондовом рынке, мы получим капитализацию фондового рынка.

Понятие капитализации криптовалют

Криптовалюта относительно новое слово в экономике. Но при этом известное и громкое в кругах инвесторов. Это та же валюта, только цифровая, ее нельзя потрогать руками. Но при этом она приравнена к настоящим деньгам, имеет свой курс. Плюс виртуальной валюты в том, что у нее нет привязки к реальным деньгам, и для ее эмиссии не нужно решение Центробанка. Она выпускается в сети компьютерных систем путем сложных математических алгоритмов. Капитализация криптовалют – это суммарная стоимость определенной виртуальной валюты. Она необходима для оценки привлекательности той или иной криптовалюты. Факторы, влияющие на капитализацию цифровых денег:

- курс валюты;

- количество денег в обороте;

Валюта, имеющая высокий уровень капитализации, слабо реагирует на рыночные колебания. Курс её растет очень медленными темпами (Bitcoin c 2016 года вырос в 10 раз). Валюта с низкой капитализацией отличается высокой волатильностью на коротких промежутках времени (Ethereum в 2022 году вырос в 10 раз за неделю).

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

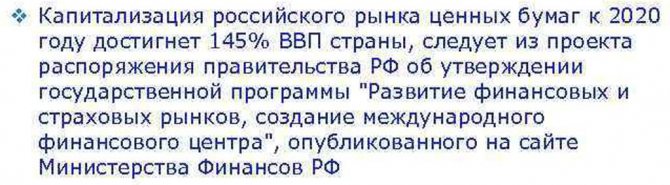

Капитализация российского рынка ЦБ + сравнение с американским

Как и многое в нашей стране, рынок ценных бумаг сформировался по примеру европейского. Приоритет здесь отдавался крупному капиталу и четко регулировался государством и его интересами.

В той же Америке приоритетный доступ на рынке к ценным бумагам у розничных инвесторов. Еще для США характерно присутствие небольших фондов и компаний на рынке, а государство никак не участвует в процессе сообщества.

Что собой представляет тонкая капитализация

Тонкая, или недостаточная, капитализация – это состояние фирмы, при котором размер займов многократно превышает свой капитал. То есть деятельность предприятия обеспечивается не за счет уставного капитала, а за счет сторонних источников. Понятие ТК используется во множестве стран. В большинстве государств обнаруженная тонкая капитализация может вызывать подозрения в попытке ухода от уплаты налогов.

Что такое «тонкая капитализация»?

В связи с этим существуют правила ТК. Их суть, а также само определение недостаточной капитализации раскрывается в письме Минфина №03-08-05 от 26 мая 2010 года. В нем указано, что эти правила необходимы для предупреждения налоговых злоупотреблений. Последние могут возникнуть при скрытом разделении дивидендов между участниками. Фирма переводит дивиденды, однако делает это под видом погашения процентов.

Как облагаются сверхнормативные проценты при «тонкой капитализации» по «сестринским займам»?

Правила недостаточной капитализации устанавливаются статьей 269 НК РФ. Она регламентирует контролируемый долг перед иностранными компаниями. В пунктах 2-4 статьи 269 указано, что для фирм с непокрытыми контролируемыми обязательствами устанавливаются особые правила расчета процентов.

ВАЖНО! Правила ТК действуют тогда, когда долг превышает более чем в 3 раза капитал фирмы. Размер последнего прописан в строке 1300 «Итого по разделу 3» бухгалтерского баланса. К этому значению прибавляется размер долга предприятия по налогам.

Когда начинает работать правило тонкой капитализации

Правило ТК актуально для российских ЮЛ, у которых есть контролируемый долг перед иностранной фирмой. Контролируемая задолженность подразумевает обязательства перед следующими лицами:

- Иностранная фирма, которая владеет более 25% уставного капитала заемщика.

- Российское ЮЛ, считающееся зависимым от иностранной фирмы лицом. Предполагается, что эта фирма владеет более 25% уставного капитала заемщика.

- Другие фирмы, если лица, указанные в предыдущих пунктах, являются поручителем или гарантом по задолженности.

Правило актуально тогда, когда долг перед лицами, приведенными выше, превышает капитал самой фирмы в три раза.

Суть правила тонкой капитализации

Если обнаружены сопутствующие обстоятельства, фирма должна признать некоторый размер процентов в структуре расходов для целей обложения. Размер этот определяется в регламентированном порядке, который будет приведен ниже.

Если проценты по долгу больше установленного размера процентов, разница считается дивидендами, уплачиваемыми нерезиденту. Эти дивиденды будут облагаться налогом на прибыль. Ставка составляет 15% на основании пункта 3 статьи 284 НК РФ. Налог удерживается заемщиком, который считается налоговым агентом на основании пункта 3 статьи 275 НК РФ.