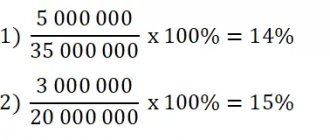

46992

0

Автор статьи:

Султанов Искандер Анварович

Основатель Projectimo.ru

Свежие публикации автора:

Системный проект нормирования труда

Реализация проекта перевода учета на аутсорсинг

Ожидание сущностных изменений в инвестициях

Проект-менеджеру, чтобы хорошо понимать учетно-методологический базис инвестиционного анализа, применяемого в отношении к руководимым им проектам, весьма полезно обратить внимание на такую дисциплину, как эккаунтинг для управленцев. Эти сведения открывают профессионалу, на основе каких принципов строится планирование, анализ и оценка эффективности проекта с позиции управленческого учета и финансового управления. В этой связи есть необходимость остановиться возле понятия Cash Flow и препарировать его на предмет исследования учетных механизмов его использования.

МЕТОДИКА КОНСОЛИДАЦИИ ОДДС В ТАБЛИЧНОМ РЕДАКТОРЕ EXCEL

Чтобы создать сводный по группе компаний (ГК) отчет о движении денежных средств в файле Excel, нужно учитывать несколько важных моментов. Как правило, в группе компаний каждая бизнес-единица занимается отдельным видом бизнеса, поэтому справочник статей движения денежных средств у каждой из компаний группы будет сильно отличаться от остальных справочников. Представим распространенный вариант структуры бизнеса группы компаний:

• производственная компания;

• транспортная компания;

• торговый дом;

• компания — балансодержатель основных средств группы;

• управляющая компания группы.

При такой структуре бизнеса консолидацию отчета о движении денежных средств нельзя произвести просто суммированием пяти отчетов разных компаний, поскольку получится очень большой и малоинформативный формат ДДС.

Во-первых, здесь потребуется предварительная разработка структуры и аналитики справочника статей движения денежных средств, который будет единым для всей группы. В этом справочнике нужно предусмотреть, чтобы первые уровни аналитики статей прихода и расхода денежных средств были общими для всех компаний группы, а последующие уровни включали в себя статьи, характерные для отдельных компаний.

Во-вторых, в консолидированном ОДДС в обязательном порядке должны быть выделены внутригрупповые перемещения денег. Это нужно, чтобы видеть суммы внутренних оборотов, которые не влияют на общую сумму денежных средств ГК, иметь возможность проверить корректность отражения внутренних движений денег между компаниями группы.

В таблице 1 показан фрагмент справочника статей движения денежных средств группы компаний в части поступлений.

Как видно из представленного фрагмента, в справочнике первые четыре уровня аналитики движения денежных средств будут общими для всех компаний группы. Именно по ним строится консолидированный отчет по ДДС. Каждая из компаний может заводить необходимые ей статьи движения денежных средств, начиная с пятого уровня аналитики. Тем самым мы закладываем методическую основу построения сводного отчета по группе компаний в книге табличного редактора Excel.

Формат сводного ОДДС группы компаний также разрабатывается индивидуально — в зависимости от специфики бизнеса и потребностей пользователей управленческой информации. Однако в любом случае целесообразно предусмотреть в консолидированном отчете классические разделы операционной, инвестиционной и финансовой деятельности, а также раздел внутренних движений денежных средств между компаниями группы. В таблице 2 показан пример такого сводного отчета о движении денежных средств по группе компаний в аналитике данных первого уровня.

ПРИМЕР ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО ОДДС ГРУППЫ КОМПАНИЙ

Перейдем от теории к практике и составим консолидированый ОДДС группы компаний, прописывая формулы в ячейках листа со сводными данными о движении денежных средств группы. Для примера возьмем группу компаний, которая состоит из следующих предприятий:

• производственная компания (ПК) — производство продукции;

• торговая компания (ТД) — реализация продукции;

• управляющая компания (УК) — транспортные услуги и управление группой;

• индивидуальный предприниматель (ИП) — юридические услуги.

Задача руководителя финансово-экономической службы группы компаний — консолидация данных о движении денежных средств в рамках всего холдинга. Поскольку предприятия холдинга ведут учет своей хозяйственной деятельности обособленно и в разных версиях учетных программ, было принято решение о формировании сводного ОДДС в файле табличного редактора Excel. Выбрали следующую методику формирования отчета:

- бухгалтерские службы компаний ежедневно формируют отчеты о движении денежных средств в учетных программах, сохраняют их в формате и отправляют экономисту управляющей компании;

- экономист управляющей компании ежедневно заполняет в отдельной книге лист с отчетом о движении денежных средств группы. По строкам отчета отражаются статьи движения денежных средств, по столбцам — компании группы и общая сумма по холдингу;

- на отдельном листе той же книги создаются еженедельные отчеты о движении денежных средств ГК. Показатели отчетов автоматически формируются на основе формул типа СУММ из ячеек ежедневных отчетов;

- на этом же листе книги автоматически формируется сводный ОДДС группы компаний, показатели которого на основе формул типа СУММ собираются из ячеек еженедельных отчетов;

- дополнительно к сводному отчету на основе ежедневных данных о движении денежных средств автоматически формируются расшифровки о внутригрупповом перемещении денег между компаниями группы.

Расчет NPV в Microsoft Excel

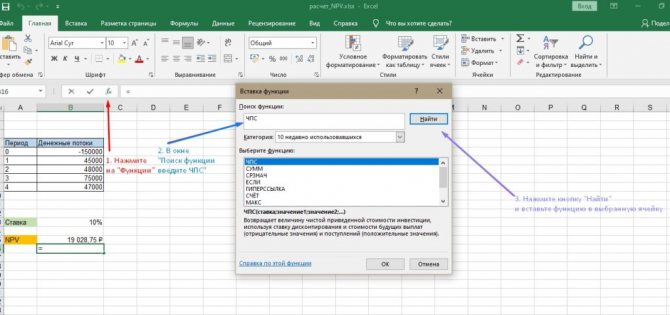

Существует ли возможность расчета ЧПД в MS Office?

В программе Excel уже предусмотрена формула для вычисления NPV. Эта функция называется ЧПС. При расчете NPV в Excel ставка дисконтирования автоматически переводится в единицы. Пользователь может указывать ее в процентах. Формулу расчета можно найти в функциях.

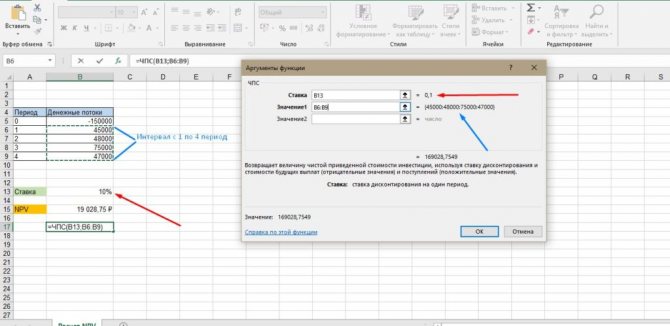

В появившемся окне с аргументами функции впишите номер ячейки со ставкой. В значении 1 укажите интервал от первого до четвертого периода.

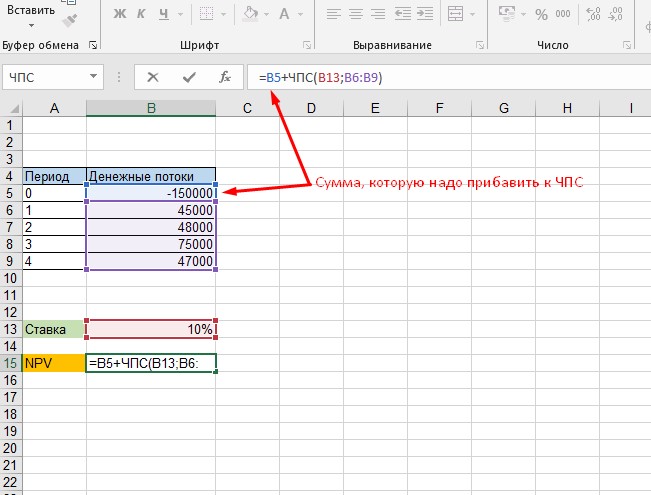

Для точного расчета ЧТС прибавьте сумму за нулевой период к результатам вычисления.

Как вести ДДС

Вносите в отчет доходы и расходы раз в неделю → табличка показывает, что происходит с финансами бизнеса. Есть 4 правила ведения ДДС:

1. Сгруппировать статьи доходов и расходов.

Деньги тратятся много на что: аренду помещения, зарплаты сотрудникам, премии, покупку ручек, оплату клининга. Количество расходных статей может перевалить за сотню. Сядете анализировать — утонете в мелких сущностях.

Чтобы строки в таблице не смешивались в кашу, разбейте статьи расходов по категориям. Например, если регулярно платите за аренду офиса, канцтовары и воду, все это можно сгруппировать в категорию «Офис».

2. Не смешивайте личные деньги с рабочими.

Вот вы купили кофе с рабочей карты и забыли отметить в табличке — пропали деньги в отчете. Понятное дело, вы отругали ответственного за ведение ДДС, и оба оказались в стрессе. Чтобы такого не было, назначьте себе зарплату, как и другим сотрудникам, и пусть она поступает на личную карту, чтобы никто не путался.

3. Проверяйте, сходятся ли цифры с реальностью.

Время от времени нужно сверять цифры в отчете с суммами в сейфе или на счетах. Если в отчете написано 100 000 ₽, а в сейфе лежит 50 000 ₽ — это повод начать задавать вопросы.

Развитие бюджетирования компании в Excel

При ведении управленческого учета необходимо собирать данные из разных подразделений в десятки, а чаще – сотни таблиц с большим количеством закладок в файле Excel. Программа просто технически не способна обработать такой объем данных, она не справляется с таким количеством связей в формулах Excel и таблицах.

Если говорить про бюджетирование, то вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно, а точнее, практически невозможно. Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

Использовать таблицы Excel для бюджетирования можно рекомендовать только некрупным фирмам. Средним и крупным компаниям вести бюджет затрат в Эксель весьма проблематично.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает “замкнутый круг.” Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Пример управленческой отчетности в Excel: исходные данные

Российская занимается оптовой торговлей без ведения внешнеэкономической деятельности. Имеет свой собственный склад и остатки товаров на нем. Начисляет амортизацию на основные средства. Расчеты ведет в рублях без учета курсовых разниц. Учет производит в 1С:Бухгалтерия, а управленческую отчетность – в Excel по следующим листам:

- Баланс (Форма №1);

- Отчет о прибылях и убытках (Форма№2);

- Отчет о движении денежных средств (Форма№4);

- Расшифровка дебиторской и кредиторской задолженности;

- Отчет по основным средствам и амортизации;

- Расшифровка товаров на складе;

- Потоки.

Чтобы не перегружать лишней информацией статью, рассмотрим примеры некоторых форм: Баланс, Отчет по основным средствам и амортизации, Потоки.

Поскольку у нас есть информация о движении денежных средств (Форма№4), нам не нужно вычислять денежный поток косвенным методом.

Значение чистой прибыли по балансовому листу (Форма№1, табл. 1) нарастающим итогом с начала года составляет 364 970, 35 руб. Исходя из таблиц 2 и 3, балансовая стоимость основных средств – 117 975 рублей. Остаток денежных средств на 1 июня 2016 года равен 272 445, 60 руб. (по Форме№4 и по балансу). То есть денежный поток меньше прибыли на 92 525, 75 руб. (272 444, 60 минус 364 970,35). Посмотрим, из чего образовалась эта разница.

Таблица 1. Баланс

| БАЛАНС | На начало периода на 01.01 | На конец периода на 01.06 | На конец периода на 01.07 |

| АКТИВЫ | |||

| Внеоборотные активы | |||

| Нематериальные активы | 0 | 0,00 | 0,00 |

| Основные средства | 0 | 72 000 | 117 975 |

| Доходные вложения в материальные ценности | 0 | 0 | 0 |

| Итого внеоборотные активы | 0 | 72 000 | 117 975 |

| Оборотные активы | |||

| Товары на складе | 99 298 | 137 595 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 0 | 6 024 187 | 5 410 300 |

| Денежные средства | 0 | 272 445 | 655 970 |

| Итого оборотных активов | 0 | 6 395 930 | 6 203 865 |

| ВСЕГО АКТИВОВ | 0 | 6 467 930 | 6 321 840 |

| ПАССИВЫ | |||

| Капитал и резервы | |||

| Уставный капитал | 0 | 0 | 0 |

| Распределенная прибыль прошлого периода | 0 | 0 | 0 |

| Чистая прибыль отчетного периода | 0 | 364 970 | 415 884 |

| Корректировка прибыли (убытка) | 0 | 0 | 0 |

| Итого капитал и резервы | 0 | 364 970 | 415 884 |

| Долгосрочные обязательства | |||

| Займы и кредиты | 0 | 0 | 0 |

| Итого долгосрочные обязательства | 0 | 0 | 0 |

| Краткосрочные обязательства | |||

| Займы и кредиты | 396 090 | 926 200 | |

| Кредиторская задолженность | 5 706 869 | 4 979 756 | |

| Итого краткосрочные обязательства | 0 | 6 102 959 | 5 905 956 |

| ВСЕГО ПАССИВОВ | 0 | 6 467 930 | 6 321 840 |

| Проверка | 0 | 0 | |

Таблица 2. Отчет по основным средствам на 1 июня 2016 года

| № | Наименование | Количество | Цена | Сумма |

| 1 | Ноутбук | 1 | 28 900,00 | 28 900,00 |

| 2 | Компьютеры | 2 | 13 900,00 | 27 800,00 |

| 3 | Стойки | 9 | 8 000,00 | 72 000,00 |

| Итого: | 12 | 128 700,00 |

Таблица 3. Отчет по амортизации

| Амортизация, мес. | Амортизация на дату 1 июня 2016 года, руб. |

| 12 | 2 408,33 |

| 12 | 2 316,67 |

| 12 | 6 000,00 |

| Итого: | 10 725,00 |

Расчет NPV в Google Таблицы (Sheets)

Подскажите, как сейчас рассчитывают чистую дисконтированную стоимость?

Существует много программ для определения ЧПД. Абсолютно бесплатно рассчитать значение чистого дисконтированного дохода можно в Google Таблицах. Интерфейс веб-приложения схож с MS Excel.

По ссылке уже представлен расчет ЧПД в качестве примера. Документ можно загрузить на свой компьютер, кликнув на меню «Файл», а затем выбрав пункт «Скачать».

В представленной таблице указано 5 периодов, денежные потоки от проекта и ставка. Формула NPV применяется к значениям с 1 по 4 период. Отрицательное значение за нулевой период прибавляется к результатам расчетов для получения точного значения ЧПД.

Аргументы для собственника: куда делись деньги

Рассмотрим, что можно сказать собственнику, если он спросит, куда деньги делись.

Проанализируем потоки денежных средств:

- По состоянию на 1 июня денег в наличии меньше чистой прибыли на 92 тыс. руб. Видно, что кредиторская задолженность вместе с займами больше дебиторской на 79 тыс. руб., но эти деньги мы потратили на покупку необходимых основных средств и товара.

- По состоянию на 1 июля остаток денежных средств на 240 тыс. руб. больше чистой прибыли. Но эти деньги не «лишние», это не неучтенная прибыль, которую можно вывести, нет.

Посмотрим динамику за июнь:

- дебиторская задолженность сократилась на 613 тыс. руб.;

- кредиторская задолженность сократилась на 727 тыс. руб.;

- в покупку основных средств и товара было вложено порядка 95 тыс. руб.;

- долги компании по займам и кредитам выросли на 530 тыс. руб.

Сделаем выводы:

- Главная тенденция – кредитование по операционной деятельности и закупаем товар. Причем кредиторская задолженность больше дебиторской;

- Главный вопрос – зачем тут займ? Учитывая, что «лишних» денег 240 тыс. руб., а займ стал больше на 530 тыс. руб., возникает вопрос, правильно ли идет распоряжение деньгами? Не тратится ли займ, полученный, возможно, на конкретное направление развития, для погашения текущих долгов кредиторам?

Что сказать собственнику. Необходимо проанализировать и сравнить условия с нашими покупателями и нашими поставщиками. Возможно, мы работаем во вред себе, соглашаясь на жесткие условия с поставщиками, и предлагая более выгодные условия покупателям. Это может привести к увеличению кассового разрыва и необходимости кредитования операционной деятельности.

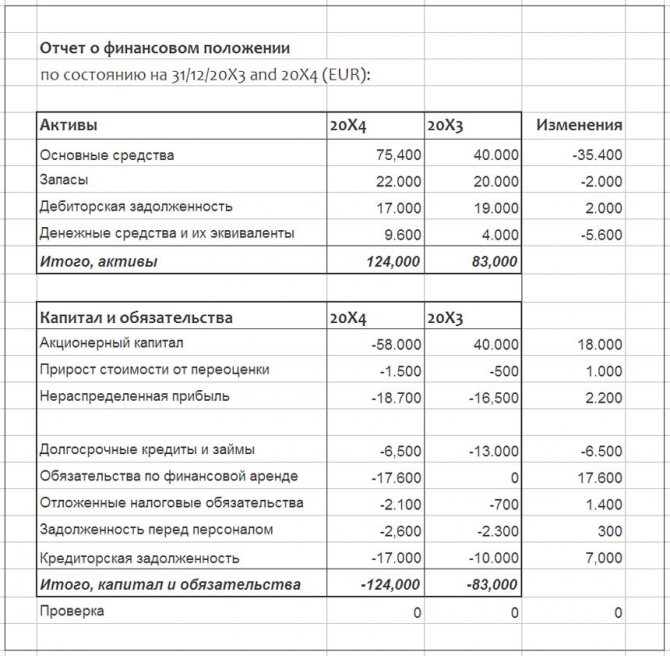

Подготовка – сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении(бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе(отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале(‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств(‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операцияхв вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

Как получить первые четыре отчета – абсолютно очевидно, но какие источники информации о существенных операциях можно использовать? Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство – все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании – так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

Что такое ОДДС и о косвенном методе заполнения

Одной из достаточно подробных форм отчетности, если опираться на международные стандарты финансовой отчетности или как еще их называют МСФО, считается ОДДС — отчет о движении денежных средств. С ним оценка способности компании получать прибыль, выявить потребности, а также определить цели, на которые направлены финансы компании, становится проще.

Его, как правило, заполняют косвенным методом

. Отличительная его черта – прямая взаимосвязь между балансом компании и отчетом о финансовых результатах. При заполнении ОДДС за основу берется прибыль, которая в дальнейшем претерпевает коррекцию с учетом неденежных операций (например, амортизация) и статей, не связанных с операционной деятельностью компании (например, курсовая разница).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец – название статьи баланса (например, внеоборотные активы),

- 2-й столбец – исходящий остаток на конец текущего периода и

- 3-й столбец – исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части – активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток – исходящий остаток (а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении

Пошагово – расчет NPV инвестиционного проекта

Как рассчитывается ЧДС на практике?

- Предприниматель направляет инвестору бизнес-план с расчетами финансовых и инвестиционных показателей.

- Инвестор проверяет полученные данные, и рассчитывает NPV по стандартной формуле.

- Если ЧПД положительное, т. е. больше нуля, проект считается выгодным, и в него можно инвестировать деньги. При отрицательном или равном нулю показателе бизнес-план отклоняют.

К бизнес-плану больше доверия, если считать ЧДД не надо, т. е. он уже указан. Но инвестор или подотчетные ему специалисты всё равно будут пересчитывать этот показатель самостоятельно. Часто повторно проверяют предполагаемые доходы от проекта, итоговую цену продукцию (услуг).

Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец – названия статей, соответствующих денежным потокам;

- 2-й столбец – изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

![]()

Перенос изменений в балансе в кеш-фло.

Классификация денежного потока

Прежде чем классифицировать денежные потоки, финансовый оборот необходимо поделить на отрицательный и положительный. Ни в коем случае нельзя путать эти понятия. Отрицательный и положительный денежный поток представляет собой оттоки и притоки фирмы за определенный период. А финансовый оборот обозначает стоимостное выражение деятельности предприятия, в состав которого входят доходы и расходы компании.

| Классификационный признак денежных потоков | Вид финансового оборота | Описание |

| От деятельности предприятия | Операционный | Финансовый оборот от основной деятельности фирмы |

| Финансовый | Притоки и оттоки компании, связанные с осуществлением финансовой работы | |

| Инвестиционный | Расходы и доходы предприятия от инвестиционной деятельности | |

| По целостности | Общий | Финансовый оборот всей компании за определенный цикл |

| Цеховой | Денежные притоки и оттоки по отделам, цехам, подразделениям | |

| По отношению к фирме | Внутренний | Финансы для удовлетворения внутренних потребностей компании, например, для приобретения активов |

| Внешний | Денежные средства для осуществления внешних обязательств. Например, на расчеты с поставщиками и подрядчиками. | |

| По варианту определения | Чистый | Денежный поток, очищенный от расходов |

| Совокупный | Все финансовые обороты компании | |

| Дисконтированный | Финансовый поток будущего периода | |

| По объему | Избыточный | Денежный поток, достаточный для осуществления деятельности предприятия |

| Дефицитный | Отрицательное значение конечного результата деятельности компании | |

| По периоду | Краткосрочный | Финансовый оборот, рассчитанный за короткий промежуток времени |

| Долгосрочный | Денежный поток, определенный за продолжительное время | |

| По времени | Текущий | Финансовый оборот, существующий сегодня |

| Будущий (плановый) | Денежный поток будущего периода |

Важно! Для определения финансового положения компании оценивают чистый и свободный денежный поток.

Чистый денежный поток

Чистый денежный поток представляет собой финансовый оборот компании, очищенный от затрат. Он показывает, сколько средств предприятие может направить на развитие, выплату дивидендов, на хранение или на осуществление иных нужд.

Показатели кэш-фло

Показатели кэш-фло делятся на два вида: чистый и свободный денежный поток, их также именуют Net Cash Flow, Free Cash Flow соответственно. Второй коэффициент также подразделяют на финансовый оборот для собственников фирмы и акционеров. Денежный поток для владельцев предприятия рассчитывают тремя методами, каждый из которых показывает разное значение коэффициента, имеющего собственное назначение:

- Определение финансового оборота первичным методом помогает оценить общий финансовый цикл компании.

- Расчет денежного потока причинным вариантом отражает факторы, повлиявшие на динамику израсходованных и полученных средств.

- Вычисление финансового оборота прогнозным методом помогает установить показатель будущего периода.

FCFE (денежный поток для акционеров) определяется как разница между первичным финансовым оборотом и обязательствами фирмы по уплате кредитов, а также процентов по ним.

Дисконтированный денежный поток

Дисконтированный денежный поток представляет собой финансовый оборот будущего периода. Он определяется с учетом ставки дисконтирования.

Важно! Дисконтированный финансовый оборот и прогнозный кэш-фло – это разные показатели.

Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг – для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС = начальный остаток ОС + приобретение ОС за деньги + приобретение ОС по аренде – амортизация – убыток от продажи ОС – продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.