Электронные платежные системы (ЭПС) позволяют совершать покупки, а также продавать товары и производить оплату различных услуг через интернет. Деятельность этих организаций в нашей стране регулируется законодательством РФ, в частности законом «О национальной платежной системе». Электронным кошельком пользоваться во многих случаях значительно удобнее и безопаснее, чем бумажными купюрами, поэтому электронные платежные системы становятся все более популярными. В этой статье поговорим о том, что такое ЭПС и какими преимуществами они обладают, а также рассмотрим особенности нескольких популярных в России электронных платежных систем.

Понятие ЭПС

Электронные платёжные системы (ЭПС) разработаны для расчетов в интернете между кредитно-финансовыми организациями, интернет-пользователями и бизнес-партнерами. Это могут быть платежи за товары в онлайн-магазинах, за услуги или частные переводы. У такого вида расчетов по сравнению в офлайн оплатой ряд неоспоримых преимуществ:

- минимальное время на операцию;

- экономия денег по сравнению с оформлением платежах через банк или почту;

- современные способы защиты информации при проведении платежей, которые предусмотрены для всех онлайн-систем;

- простота пополнения баланса через онлайн-сервисы, банки и платежные терминалы;

- легкость проведения оплаты — никаких бумаг для заполнения, поэтому вероятность ошибок ниже.

Расчеты через ЭПС настолько распространены в настоящее время, что только в России насчитывается несколько десятков. Крупные системы, которые работают в разных странах, получили статус международных. В них допускается проведение трансграничных платежей и переводов.

ЭПС чаще всего используют для:

- платежей за покупки;

- переводов физических лиц или между частными лицами и компаниями;

- платежей за мобильную связь, интернет, штрафы и другие виды услуг.

В оплате через ЭПС задействованы два участника: магазин и клиент. Если операция идет с использованием банковской карты, то подключается эмитент карты и орагнизация эквайер, которая обрабатывает платеж. Чтобы понять, как проходит процесс обмена деньгами и информацией, удобнее рассмотреть схему оплаты товара:

- Покупатель выбирает покупку и инициирует оплату.

- Продавец получает данные и отправляет их в платёжную систему.

- Покупатель подтверждает расчет в ЭПС. Если расчет идет с банковской карты платежная система формирует запрос из банка-эквайера в банк-эмитент.

- Когда платеж подтвержден система эквайера пересылает деньги с расчетного счета плательщика на балансовый счет продавца.

Простая процедура расчетов делает их все более востребованными у продавцов и покупателей, вымещая наличные деньги.

История появления электронных денег

Идея электронных платёжных систем появилась в 80-е годы ХХ века. Её основой послужили изобретения Дэвида Шаума, который основал в США , основной задачей которой было внедрение технологий обращения электронных денег.

Замысел был довольно прост. В системе осуществляются операции с электронными монетами, представляющими собой файлы-обязательства эмитента с его электронной подписью. Предназначение подписи было аналогично предназначению элементов защиты бумажных купюр.

Принципы функционирования электронных денежных систем

Для успешной работы данного платёжного инструмента, необходима готовность организаций, продающих товары и оказывающих услуги, принимать в качестве оплаты электронные деньги. Это условие было обеспечено гарантиями эмитента по выплате сумм в реальной валюте в обмен на электронные монеты, введённые им в обращение.

В упрощённом виде схему функционирования системы можно представить следующим образом:

- Клиент переводит на счёт эмитента реальную валюту, получая взамен файл-банкноту (монету) на такую же сумму за вычетом комиссии. Этот файл подтверждает долговые обязательства эмитента перед его держателем;

- Электронными монетами клиент оплачивает товары и услуги в организациях, которые готовы их принимать;

- Последние возвращают эти файлы эмитенту, получая от него взамен реальные деньги.

При такой организации работы у каждой из сторон возникает выгода. Эмитент получает свою комиссию. Торгующие предприятия экономят на издержках, связанных с обращением наличности (хранение, инкассация, работа кассиров). Клиенты получают скидки, обусловленные снижением издержек у продавцов.

При наличии авторитетного эмитента электронные деньги не только не хуже традиционных, а обладают ещё и рядом преимуществ.

Преимущества электронных денег:

- Объединяемость и делимость. При осуществлении расчетов отсутствует потребность в сдаче.

- Компактность. Хранение не требует дополнительного места и специальных устройств механической защиты.

- Отсутствие нужды в пересчете и перевозке. Эта функция выполняется инструментами осуществления платежей и хранения электронных денег автоматически.

- Минимальные затраты на эмиссию. Нет необходимости в чеканке монет и печатании банкнот.

- Неограниченный срок службы из-за неподверженности износу.

Преимущества очевидны, но и без сложностей, как водится, не бывает.

Недостатки:

- Обращение электронных денег не регламентируется едиными законами, что повышает вероятность злоупотреблений и произвола;

- Необходимость наличия специальных инструментов осуществления платежей и хранения;

- За сравнительно малый срок эксплуатации не разработаны надёжные средства безопасности хранения и защиты электронных денег от подделок;

- Ограниченность применения вследствие неготовности всех продавцов принимать электронные платежи;

- Затруднительность конвертации средств одной электронной платёжной системы в другую;

- Отсутствие государственных гарантий, подтверждающих надежность эмитента и электронных денег как таковых.

Как развивались расчеты в интернете в России

Современные системы электронных расчетов в России появились не сразу. Первой в РФ в 1997 году была CyberPlat. Платеж через нее за прошел годом позже в марте 1998 года. В начале нулевых функционировало уже несколько ЭПС:

- PayCash, со временем трансформировалась в Яндекс.Деньги;

- RUPay, позднее преобразовалась в RBK Money:

- WebMoney, завоевавшая наибольшую популярность на российском рынке.

Распространение ЭПС зависит от ряда факторов, но в первую очередь пользователи обращают внимание на простоту регистрации. Первой массовой системой в РФ стала WebMoney. С 2007 года Яндекс.Деньги начали конкурировать с лидером. А после запуска российской ЭПС Qiwi и установки большого числа терминалов в шаговой доступности, сервис вошел в тройку лидеров.

Законодатели не сразу занялись вопросом регулирования рынка электронных расчетов. Но в 2011 году положение исправил ФЗ №161. В нем описаны основные правила и положения в области платежных систем России.

Невзирая на качественный сервис и хорошую техническую проработку, ЭПС PayPal не получила массовое распространение у россиян сразу. Вначале ее использовали только для платежей на зарубежных сайтах. Но на сегодняшний день система вытесняет признанных российских лидеров.

С 2010 по 2022 год число безналичных расчетов возросло в России в 34 раза, с 5 до 172 операций на одного жителя страны. Такие данные приводит BCG. РФ вышла на первое место в мире по количеству защищенных токен-транзакций. Также Россия крупнейший европейский игрок по объему операций, проведенных через виртуальные кошельки.

Самое большое число безналичных платежей в РФ проходит через Яндекс.Деньги, Онлайн Сбербанка и клиентские карты. Причем в 2018 году проценты распределились так:

| Карты | Интернет-банкинг | Виртуальные кошельки |

| 90,5% | 89,7% | 77,6% |

Главные пользователи интернет-банкинга 93,9 % и электронных систем 82,2 % расчетов лица 25-34 лет. Карты предпочитают 94,4 % россиян 35-44 лет.

Международные платежные системы

Если вы часто путешествуете и выезжающему за пределы России, то для удобства вам лучше иметь не менее двух карт разных платежных систем, имеющих международный статус. Это расширит ваши возможности и обеспечит точный, оперативный и экономичный поток операций.

✅ ТОП лучших международных платежных систем 2022:

| Название | Адрес | Год создания | Страна | |

| #1 | Payeer | https://payeer.com | 2012 | Грузия |

| #2 | Skrill | https://skrill.com | 2001 | Великобритания |

| #3 | Advcash | https://advcash.com | 2014 | Белиз |

| #4 | Webmoney | https://webmoney.ru | 1998 | Россия |

| #5 | Perfect Money | https://perfectmoney.com | 2007 | Швейцария |

| #6 | Epayments | https://epayments.com | 2011 | Великобритания |

| #7 | Paypal | https://paypal.com | 1998 | США |

| #8 | Western Union | https://westernunion.com | 1851 | США |

Тройка российских лидеров в области ЭПС

В России самые популярные электронные системы расчетов — WebMoney, Яндекс.Деньги и Киви. Рассмотрим их особенности и правила подробнее. Рейтинг и лидер постоянно меняется, и если 3-5 лет назад на первом месте были ВебМани, то в 2022 году это ЯД.

WebMoney

Первой из международных на рынок российских электронных платежей вышла в 1998 году система WebMoney. До сих пор она входит в ТОП-3 лидеров России, но постепенно количество участников уменьшается, они уходят в другие ЭПС.

Для начала пользования системой понадобится пройти регистрацию на сайте компании, указать личные данные, мобильный телефон и электронную почту. Большая часть функционала станет доступна только после подтверждения личности. Для этого потребуется отсканировать паспорт или лично подойти в ближайшее представительство компании.

У WebMoney разработаны две версии: декстопная и мобильная. В системе безопасно проводить расчеты между участниками, переводить деньги, оплачивать услуги. Можно заказать выпуск банковской карты, привязанной к ВебМани, чтобы снимать деньги или оплачивать товары в офлайне.

Основные преимущество системы — количество поддерживаемых валют. У пользователя может быть до 7 денежных кошельков одновременно в:

- рублях России;

- евро;

- долларах;

- гривнах;

- белорусских рублях;

- тенге;

- вьетнамских донгах.

Поэтому система распространена не только в РФ, но и в СНГ и странах ближнего и дальнего зарубежья. Также доступна регистрация кошельков в золоте или в критовалютах.

Qiwi

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Яндекс.Деньги

Платежная система развилась с 2002 году на базе сотрудничества Яндекс с PayCash. Кошелек привязывается к номеру телефона владельца. Чтобы расширить перечень доступных функций, необходимо пройти идентификацию в офисе компании или переслать скан-копию общегражданского паспорта, заверенную у нотариуса. Основная валюта для расчетов рубль РФ, но для конвертации или перевода можно открыть счета в:

- евро;

- США;

- тенге;

- белорусских рублях;

- фунтах стерлингов;

- юанях;

- швейцарских франках;

- кронах;

- иенах;

- злотых.

Через эту ЭПС можно отправлять деньги другим пользователям, рассчитываться за товары, услуги ЖКХ, провайдеров и проводить другие платежи. Пополнить кошелек ЯД можно с картсчета, с мобильного, с офисах банков и партнеров или в платежных терминалах. Часть клиентов оформляет займы в Яндекс.Деньги, чтобы не платить дополнительные комиссии банку и пользоваться заемными деньгами при расчете за покупки и услуги.

Кредитка Тинькофф Яндекс.Плюс

| Кред. лимит | 700 000Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | До 10% |

| Решение | 2 мин. |

В сервисе ЯД можно оформить карту, и привязать ее к виртуальному кошельку. Это облегчит процесс расчета электронными деньгами в реальной жизни без обналичивания, поисков мест и способов вывода.

Сколько мы тратим на обслуживание международными корпорациями?

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

Гораздо сложнее дела обстоят с покупками за рубежом. Помимо комиссии за пользование платежной системой, которую за вас заплатит продавец, вы еще потеряете деньги на переводе валюты.

Например, вы со своей рублевой картой MasterCard поехали во Францию и покупаете там шарфик за 14 евро (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание 14 евро. Евро — это родная валюта для системы MasterCard, так что она переводит 14 евро в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание 1010 рублей, например. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

А теперь представьте, что вы приехали во Францию с рублевым счетом на карте Visa. Вы покупаете тот же самый шарфик за те же самые 14 евро (≈1000 рублей). Но евро — не родная система для Visa, Visa не умеет переводить евро в рубли напрямую. Сначала она переведет евро в доллары по своему курсу. Предположим, вместо 16 евро по курсу Центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже 1 050 рублей.

А теперь представьте, что в магазине вам предлагают услугу — произвести расчет в рублях. Такое тоже возможно, особенно если в этой стране расчет рублями — не редкость. Например, вы приехали в Турцию с рублевой картой Visa и покупаете… шарфик (дались вам эти шарфики). На нем висит ценник — 93 лиры (≈1000 рублей). Добрый продавец предлагает оплатить счет в рублях. Для начала он переводит 93 лиры в рубли по внутреннему курсу магазина. Он может быть каким угодно. Предположим, продавец посчитал, что 93 лиры — это 1 050 рублей. Но у вас-то Visa, и вы находитесь не в России. Так что ваша карта переводит 1 050 рублей в доллары (17 $), а потом обратно в рубли по собственному курсу (1 080 рублей). К тому же за операцию по смене валюты оплаты банк возьмет с вас дополнительный процент.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте Visa вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы. Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать вам полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Еще одна черта платежей в валюте другой страны — то, что они могут проходить с задержкой. Из-за особенностей международных операций деньги с вашего счета спишутся не сразу. Да, терминал продавца одобрит операцию и выдаст вам чек, но деньги на вашем счету будут как бы «забронированы» до тех пор, пока ваш банк не получит подтверждение, что сделка прошла успешно. А на это может уйти дня три. И вот тогда деньги спишутся уже окончательно, но по актуальному курсу. То есть если за эти три дня евро по отношению к рублю подрос — с вас спишут больше. А если упал, то меньше.

Какие альтернативы у электронных систем

В интернете расчеты проходят не только с помощью электронных систем платежей. Многие банки разрабатывают собственные дистанционные сервисы для удаленного доступа клиентов к личным счетам и операциям. Это интернет-банк, мобильное приложение, Банк-Клиент для индивидуальных предпринимателей или крупных компаний.

Банкам выгодно, чтобы большая часть клиентов пользовалась дистанционными сервисами. Безналичные расчеты, платежи и переводы снижают затраты кредитной организации. Поэтому для пользователей интернет-банкинга или мобильных версий предусмотрены дополнительные выгоды и преференции. Это могут быть расчеты и платежи без комиссии или с меньшим процентом, чем в офисах банка, или онлайн обмен валюты по более выгодному для частного лица курсу. Главное преимущество расчетов в интернет-банке — деньги не надо никуда выводить, платежи происходят напрямую со счета.

Кроме того, для расчета применяют системы денежных переводов. У них низкие комиссии и деньги доходят по России за минуты. Их можно получить наличными или зачислить на счет получателя, который открыт в банке. В РФ наибольшую популярность завоевали:

- Вестерн Юнион;

- Контакт;

- Лидер;

- Золотая Корона;

- Юнистрим.

Тарифы за пересылку в разных системах варьируются в диапазоне 100-1000 рублей или 1- 1,5 % от суммы. С их помощью россияне могут пересылать деньги по стране без виртуальных кошельков или онлайн-банка.

Robokassa

Робокасса — одна из первых платёжных систем в России. Сервис на рынке с 2002 года, и за это время с ним начали работать более 120 тысяч проектов. Примечательно, что Робокасса работает фактически по всему миру — для приёма платежей доступны 252 страны.

В цифрах:

- Более 121 тысячи компаний-клиентов.

- Количество зарегистрированных плательщиков превышает 3 миллиона.

- 4 комфортных решения для бизнеса, обеспечивающих соответствие с требованиями 54-ФЗ.

Комиссия:

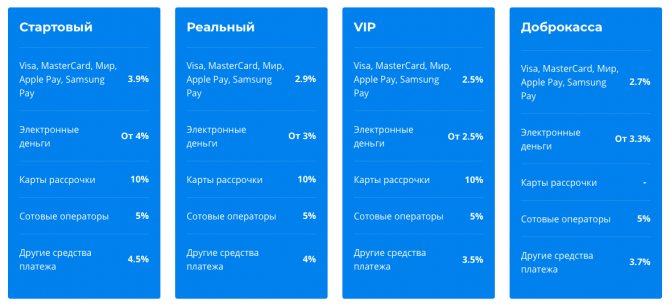

RoboKassa предлагает 4 тарифа для юридических лиц и ИП.

Для физических лиц комиссия составляет от 7%, а первый платёж можно принять уже через 24 часа после регистрации благодаря простой и быстрой настройке.

Особенности сервиса:

- Бесплатное размещение товаров на Robo.market, собственной торговой площадке сервиса. Позволяет малому бизнесу моментально начать принимать платежи более чем 30 способами.

- Робочеки — возможность подключения услуги по фискализации платежей без дополнительной платы за аренду и покупки ККТ в соответствии с 54-ФЗ.

- Наличие инструмента для организации продаж в Инстаграме с созданием собственной полноценной онлайн-точки продаж.

- Простое и быстрое подключение, надёжная техподдержка.

В отличие от Яндекс.Кассы, Робокасса скорее рассчитана на средний и малый бизнес и подходит в качестве надёжного решения для клиентов с оборотом до 5 млн рублей.

Преимущества и недостатки ЭПС

При выборе системы электронных платежей желательно провести сравнительный анализ тарифов, интерфейса, простоты регистрации, а также ограничений введенных разработчиком. Для удобства оценки и наглядности всех преимуществ и недостатков ЭПС сведены в таблицу.

| Описание | Преимущества | Недостатки |

| WebMoney | Самый большой перечень доступных валют, в том числе работа с криптовалютой Высококвалифицированная техническая поддержка Высокий уровень защиты данных Массовое распространение в странах СНГ | Платный перевод внутри системы 0,8 % Сложная процедура вывода средств с кошелька Высокий процент при обналичивании от 2 % Нет прямого перевода в другие электронные платёжные системы Большая комиссия за пополнение |

| Qiwi | Удобная и понятная регистрация Большое количество фирменных терминалов и бесплатное пополнение баланса Оформление собственных карт Перечисления внутри платежной системы бесплатно | Высокая плата при обналичивании от 2,5 % до 4 % Суточный лимит при выводе и переводе денег 15 тыс. рублей |

| Яндекс.Деньги | Интуитивно понятный интерфейс Оформление собственной карты для платежей в офлайне и обналичивания Бесплатные внутрисистемные платежи и переводы Перечисление держателям других кошельков 3 %, минимум 15 рублей | Возможные блокировки кошелька при переводе на неизвестные карты, но с другой стороны это усложняет доступ злоумышленникам |

| Интернет-банкинг | Постоянный доступ к банковским счетам и операциям Комиссии за переводы и операции ниже, чем в кассах и офисах или вообще отсутствуют Комиссии за внесение и вывод денег со счетов по тарифам, утвержденным в банке | На операции и суммы платежей и переводов могут быть установлены суточные и ежемесячные лимиты |

| Денежные переводы | Низкий процент за пересылку денег внутри страны Бесплатная выдача наличных получателю перевода Большое количество пунктов выдачи и отправления Высокая скорость обработки Возможность перевести деньги за рубеж или получить деньги оттуда | Переводы с помощью систем запрещены для операций, связанных с коммерческой деятельностью В системах введены ограничения по максимальной сумме одного перевода |

Перспективы развития платежных систем

Платежные системы сильно влияют на развитие экономики и безналичного оборота в стране и обеспечивают прозрачность всей финансовой системы.

По прогнозам компании Worldpay, электронные кошельки займут лидирующее положение на рынке электронной коммерции, увеличив долю с 21,7 % в 2014 году до 27,6 % в 2022.

В настоящее время в России развитие платежных систем, в том числе международных, идет достаточно высокими темпами. С незначительным отрывом лидирует Visa: она занимает около 50% рынка, Mastercard – 40%. Оставшиеся 10% делят между собой другие иностранные и отечественные ЭПС.

Национальные платежные системы создаются как альтернатива международным на случай, если те попадут под санкции страны и покинут рынок. Самой популярной в России на данный момент является система “МИР”, созданная в 2014 году. С помощью национальных ЭПС обеспечивается финансовая безопасность страны от внешних политических и экономических факторов.

Отличием электронных платежных систем является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты.

Это создает определенную проблему для понимания их функционирования, что отпугивает многих пользователей. На самом деле, в использовании платежных систем нет ничего сложного: специальные знания и умениях при работе с ЭПС не требуются.

Тенденции рынка ЭПС

Все большую популярность на отечественном рынке ЭПС завоевывает давно известная PayPal и новая VK Pay. Эта система электронных расчетов появилась позже всех остальных. Но уже в 2022 году сервис VK Pay насчитывал 15,4 % пользователей от всех безналичных расчетов в РФ. Чаще всего платежную систему используют молодые люди 18-24 лет. Остальные электронные сервисы выбирают россияне в возрасте 25-34 лет.

К выбору системы электронных расчетов следует подходить очень внимательно. Можно открывать несколько виртуальных кошельков одновременно. Главное при этом обратить внимание на то, какие комиссии предусмотрены за годовое обслуживание или при долгом бездействии владельца. Так, например, при отсутствии платежей и переводов в Яндекс.Деньги в течение двух лет, с пользователя ежемесячно снимают по 270 рублей.

При этом все ЭПС стремятся привлечь как можно больше пользователей. Для них предусмотрены акции, бонусы, скидки, кэшбеки за расчеты, проведенные через электронный кошелек.

Payture

Payture — высокотехнологичная надстройка над банковским сервисом, предлагающая специальные условия от банков, бесплатную кастомизацию онлайн-платежей и устойчивость к высоким нагрузкам. Более 10 лет успешно работает на российском рынке, а также помогает клиентам запускаться в Европе и СНГ. Работает с банковскими картами международных и национальных платёжных систем — VISA, Mastercard, МИР, American Express, Union Pay, JCB, Diners, UZCARD.

В цифрах:

- 100 миллионов транзакций в год.

- Максимальная конверсия клиентов в 2022 году — 99.7%.

- Более 300 постоянных клиентов в России, СНГ и Европе.

Комиссия зависит от оборота компании:

| Оборот в месяц (рубли) | Комиссия (%) |

| До 500 тысяч | 3 |

| 500 тысяч – 1 млн | 2,95 |

| 1–2 млн | 2,90 |

| 2–10 млн | 2,55–2,8 |

| 10–50 млн | 2,3–2,5 |

| 50–75 млн | 2,15–2,3 |

| От 75 млн | Индивидуально |

Клиенты:

KiwiTaxi, TELE2, Яндекс.Еда, Lamoda, Wheely, OneTwoTrip.

Особенности сервиса:

- Payture предоставляет комплексные решения для крупных сервисов с удобной и гибкой кастомизацией и индивидуальным подходом — идеальное решение для ecommerce-бизнеса и компаний с крупным оборотом. Гибкий подход к разработке, юридическим вопросам и организации финансовых расчётов.

- Выступает как вендор программного обеспечения в области IT и финтеха и разрабатывает технологичные продукты под ключ.

- Поддержка Apple Pay, Samsung Pay, Google Pay, Masterpass, оплаты через электронные кошельки, мобильной коммерции, СБП (Система Быстрых Платежей — платёжный сервис Банка России).

- Предоставляет универсальное решение, соответствующее требованиям 54‑ФЗ и готовое к реализации в проекте.

- Мультивалютные расчёты, работа с нерезидентами и приём иностранных карт.

Payture — подходящий сервис для среднего и крупного бизнеса, заинтересованного в разработке решения полностью «под себя». Комфортный вариант для тех, кто хочет выйти за рамки коробочных предложений платёжных провайдеров.

Безопасность

По данным МВД за 6 месяцев 2022 года количество дел с мошенничеством с применением электронных средств платежа возросло в 8 раз в сравнении с 2022 годом. А мошенничества при получении выплат, связанных с электронными расчетам, стало больше на 27,6 % за этот же период. Поэтому законодатели постоянно выдвигают инициативы по поводу повышения мер безопасности при использовании интернет-кошельков.

В середине лета 2022 года Совет Федерации РФ одобрил законопроект запрещающий анонимное пополнение виртуальных кошельков. Как прогнозируют эксперты, если закон будет принят, то это плохо отразится на рынке.

Владельцы электронных денег и онлайн-банкинга обязаны самостоятельно следить за безопасностью своих данных, кроме того, чтобы рассчитывать на защиту внутри системы. При этом важно:

- никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе и других способах идентификации, предусмотренных в системе;

- внимательно смотреть на поле адреса сайта, где проходит оплата, в начале строки на защищенных ресурсах стоит значок замка;

- систематически проверять защиту своего ноутбука, планшета, компьютера и смартфона на наличие вирусов и вредоносных программ;

- никому не озвучивать и не пересылать код, который высылает платежная система для подтверждения оплаты;

- если появились опасения о мошенничестве, обращаться в службу техподдержки или отдел безопасности платежной системы.

Соблюдая эти правила, вы сможете избежать большинства посягательств на ваши деньги, которые хранятся внутри электронных платежных систем или на банковских счетах.

5 / 5 ( 2 голоса )

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Как самому выбрать платежную систему

А сейчас — внимание: будем разбираться, какую платежную систему выбрать и на что в первую очередь обращать внимание.

Как выбрать платежную систему

✅ 8 базовых принципов, которые нужно учитывать при выборе платежной системы.

География работы

Прежде всего, убедитесь в том, что интересующая вас платежная система работает в странах, с которыми вы планируете работать.

История

Важно ознакомиться с историей появления платежной системы: год создания, команда, цели и перспективы. Чем дольше сервис работает на рынке, чем больше у него клиентов и чем опытнее команда, работавшая над его созданием и развитием, тем выше уровень доверия к нему со стороны пользователей.

Безопасность

Гарантия безопасности и защиты платежей — первое, о чем должны позаботиться разработчики платежной системы.

Безопасность для клиентов платежные системы обеспечивают при помощи:

- использования протоколов SSL, HTTPS, TLS;

- проверки четырехзначных CVV2 CVK2 кодов, адресов;

- цифровой подписи.

Также используется верификация аккаунта в несколько этапов: логин, пароль, смс-сообщение или звонок на прикрепленный номер.

Обновления ПО помогают защитить устройства пользователей и их данные.

Наличие лицензии

Правовое регулирование и наличие лицензии — важный критерий, который стоит учитывать при выборе подобного сервиса. ✅

Платежные системы находятся под строгим контролем со стороны государственных органов, так как неконтролируемая деятельность может нанести вред традиционной финансовой системе. Поэтому деятельность электронных платежных систем относится к лицензируемым видам деятельности.

Минимальные требования для получения лицензии в большинстве стран ЕС:

- безупречная финансовая репутация управляющей компании;

- безупречная репутация руководящего состава и учредителей;

- ограничение ежемесячных оборотов, согласно требованиям регулятора;

- наличие офиса в стране, в которой подается заявление;

- деятельность компании не должна нарушать законодательства страны, в которой проводится лицензирование и ЕС;

- один из руководителей компании должен быть резидентом.

Наиболее популярные страны-регуляторы:

- Великобритания;

- Чехия;

- Белиз;

- Эстония;

- Литва;

- Мальта;

- Грузия.

Лимиты

Тарифы и лимиты на ввод и вывод средств разнятся в зависимости от платежной системы. Некоторые сервисы работают без лимитов. Отсутствие ограничений на пополнение депозита и вывод средств дает большую свободу и независимость.

Поддерживаемые валюты

Чем шире список поддерживаемых системой валют, тем больше у пользователя возможностей для денежных манипуляций. Поэтому проверьте, поддерживает ли платежная система те валюты, с которыми вы планируете работать.

Комиссии

Узнайте, сколько денег система будет взимать с каждой вашей транзакции. Внимательно прочитайте документацию: порой сервисы “грешат” скрытыми комиссиями. Также важна логика работы платежки: это агрегатор или прямой платежный шлюз? От этого напрямую зависит, откуда вы впоследствии будете выводить деньги.

Отзывы

Чем полезны отзывы при выборе платежной системы? Как минимум тем, что вы будете застрахованы от ошибок, которые совершили другие пользователи. Личный опыт и советы реальных пользователей помогут вам сложить первоначальное мнение о работе системы и понять, подходит ли она для ваших целей или нет.

Кроме всего, важно обращать внимание на условия вывода средств. Перед тем, как переводить деньги, убедитесь, что система позволяет обналичивать средства в вашем регионе.

Комментарии: 0

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

PayKeeper

PayKeeper специализируется в основном на интернет-эквайринге от банков-партнёров Сбербанка, Открытия, ВТБ, Газпромбанка, Промсвязьбанка.

В цифрах:

- Официальный интегратор 19 российских банков.

- Оборот через PayKeeper в 2022 году составил 71,2 млрд рублей.

- Более 15 000 компаний являются активными пользователями PayKeeper.

Комиссия:

от 0,55 до 1,95%.

Клиенты:

Ресо Гарантия, Все Инструменты, Коммерсантъ, Почта России.

Особенности сервиса:

- PayKeeper ориентирован на несколько категорий клиентов:

- Интернет-магазинам сервис предлагает комиссию по картам Visa и MasterCard от 1,8%, прямые договоры с банками и ежедневные перечисления на расчётный счёт.

- Провайдеры услуг получают простую интеграцию с биллинговыми системами и кнопки в крупнейших терминальных сетях.

- Туристическим операторам предоставляется возможность выставлять счета по электронной почте, а комиссия по картам Visa и MasterCard начинается от 1,5%.

- Бесплатное подключение и отсутствие абонентской платы.

- Удобный онлайн-калькулятор на сайте сервиса позволяет точно рассчитать комиссию в зависимости от типа и объёма вашего бизнеса.

Paykeeper пока не входит в топ лидеров рынка с точки зрения технологичности эквайринга, но отличается стабильностью и хорошо налаженным партнёрством с крупными российскими банками.

Uniteller

История Uniteller тесно связана с компанией Unitecsys — разработчиком программного обеспечения для банков и сферы самообслуживания. Отдельный платёжный сервис развился из внутреннего проекта Unitecsys и в 2008 году вышел на рынок как самостоятельный провайдер.

В цифрах:

- С Uniteller сотрудничают компании из более 40 отраслей.

- Более 3500 магазинов и порталов используют услуги сервиса.

- Около 12 миллионов транзакций в месяц.

Комиссия:

зависит от сферы деятельности компании, оборота, типа эквайринга и платёжного решения.

- При обороте менее 1 млн рублей в месяц, комиссия Uniteller составляет 2,9%.

- 1–3 млн рублей в месяц — 2,7%.

- При объёмах более 3 млн рублей расчёт тарифа осуществляется индивидуально.

- Для предприятий, работающих в сфере ЖКХ, Uniteller предлагает ставку от 1,6%.

Клиенты:

Ростелеком, Иль де Ботэ, Мосгортранс, Декатлон.

Особенности сервиса:

- Работает с максимальным количеством средств оплаты, включая топливные карты, NFC-устройства, электронные деньги, системы Apple Pay, MasterPass, Samsung Pay.

- Есть продукты для аптек и клиник, в частности, предоставляющие возможность удалённой оплаты услуг людям на карантине, самоизоляции.

- В августе 2022 Uniteller представил новый продукт — электронные туристические сертификаты в партнёрстве с туроператором Space Travel.

- Есть специальные предложения для следующих отраслей: авиа и туризм, транспорт, ЖКХ, государственные порталы, банки.

PayU

PayU — международная компания с присутствием на 18 рынках по всему миру, основана в 2002 году в Нидерландах. В настоящее время принадлежит холдингу Naspers. В России появилась в 2012 году. Интеграция с локальными банками-эквайерами позволяет PayU обеспечивать качественный процессинг и бесперебойную работу сервиса.

В цифрах:

- Более 6 миллионов транзакций в день.

- Около 300 тысяч компаний доверяют сервису.

- Конверсия платежей — 96%.

Комиссия:

- При обороте менее 1 миллиона рублей — 3% (активация 3000 рублей).

- Более 1 миллиона — 2,3% (активация 3000 рублей).

- Более 10 миллионов — по запросу.

Клиенты:

Philips, Avon, Groupon, Booking.

Особенности сервиса:

- Адаптивная платёжная страница, разработанная на основе технологии Responsive Web Design — подходит под любой формат магазина.

- Развитая партнёрская программа.

- Простой и удобный личный кабинет — позволяет отслеживать операции, производить возвраты, готовить отчёты.

- Готовые модули для подключения к самым популярным CMS — дополнительная разработка не понадобится.

- PayU Hub — глобальная платформа для трансграничных платежей, открывает доступ к 18 рынкам с ключевыми локальными и мировыми платёжными методами.