Словарь инвестора

Брокерский счет

— счет, на котором учитываются все сделки, операции и активы клиента по договору на брокерское обслуживание, а сами операции совершаются по поручению клиента на бирже или на внебиржевом рынке.

ИИС

— индивидуальный инвестиционный счет. Вид брокерского счета для долгосрочных инвестиций с льготным налоговым режимом. Главное ограничение — деньги со счета нельзя выводить три года. Если вывести деньги в этот период, то счет закроется, а налоговых вычетов не будет (а полученные ранее придется вернуть).

Квалифицированный инвестор

— инвестор, который подтвердил, что он понимает, как работает финансовый рынок и умеет управлять капиталом, либо имеет достаточный капитал и готов принимать на себя повышенные риски, связанные со сложными финансовыми продуктами. Такой статус дает доступ к инструментам, недоступным другим инвесторам.

В чем смысл ИИС

В чем отличие ИИС от обычного брокерского счета?

ВАЖНО! Индивидуальный инвестиционный счет — это брокерский счет физлица. Открыть и вести его может как брокер, так и управляющий на основании договора брокерского обслуживания или доверительного управления ценными бумагами (ст. 10.2-1 федерального закона от 22.04.1996 № 39-ФЗ).

Привлекателен ИИС льготами по налогам, которые может получить физлицо — владелец ИИС.

Таковыми льготами являются право гражданина на получение инвестиционного вычета, то есть снижение налоговой базы по НДФЛ и, как следствие, снижение суммы НДФЛ.

Инвестиционный вычет на ИИС бывает двух видов:

- тип А — вычет в размере внесенных денежных средств на ИИС (верхний предел льготного внесения — 400 тысяч рублей в год);

- тип Б — вычет в размере финансового результата от операций, осуществляемых на ИИС.

Открывать ИИС вместо обычного брокерского счета имеет смысл именно для получения инвестиционного вычета.

Об еще одном виде инвестиционного вычета мы писали в статье.

Каждый ли гражданин может получить инвестиционный вычет? Нет, преференция доступна только налоговым резидентам РФ, доходы которых облагаются по ставке НДФЛ 13%.

Существуют следующие ограничения в ведении ИИС:

- У гражданина может быть только один ИИС.

- Для одного ИИС можно применить только один тип вычета на выбор.

- Открывать ИИС можно не менее чем на три года. Если он будет закрыт раньше, то право на льготы теряется. Полученные средства в рамках применения вычета возвращают государству.

- Максимальная сумма внесения денежных средств на ИИС — 1 миллион рублей в год.

Ниже рассмотрим особенности налогообложения ИИС, на все ли доходы действует инвестиционный вычет и какие налоги с ИИС надо платитьв любом случае. Но сначала вкратце опишем суть инвестиционного вычета типа А.

Просто пополнить ИИС или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2022 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов.Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Источник: Yango

Вычет типа А на ИИС

Данный тип вычета имеет смысл получать, только если у физлица был в календарном году доход, облагаемый по ставке 13%. Суть этого вычета близка к сути социального вычета. Гражданин вносит на свой ИИС денежные средства. В начале следующего года он подает в налоговую подтверждающие право на вычет документы: 3-НДФЛ, договор на открытие ИИС, платежки о внесении денежных средств на счет. Вычет предоставляется в размере внесенных средств. Верхний лимит вычета за год — 400 тысяч рублей. То есть максимальный возврат НДФЛ за год: 13% от 400 тысяч — 52 тысячи рублей. При этом эти 52 тысячи рублей должны быть уплачены в бюджет в качестве НДФЛ налоговым агентом или самим гражданином.

Законом не установлено условие о непременном совершении операций купли-продажи ценных бумаг на ИИС для получения вычета. Однако для подстраховки лучше проводить минимальные движения по счету, чтобы у контролирующих органов не было повода придраться.

Более подробно здесь останавливаться не будем, так как основная тема статьи — налогообложение операций на ИИС.

Как заполнить 3-НДФЛ для получения вычета типа А, смотрите по ссылке.

Два варианта закрытия ИИС

Перед закрытием ИИС необходимо определиться, что делать с ценными бумагами, находящимися на счёте. Есть два варианта:

1. Продажа ценных бумаг по рыночной цене и вывод денег со счёта. Это самый простой способ.

2. Перевод ценных бумаг на брокерский счёт. Это более сложный и затратный способ: большинство брокеров берут комиссию за перевод бумаг. Плюс в том, что можно получить дополнительно льготу на долгосрочное вложение. Это значит, что при продаже активов после трёх лет владения платить налог на прибыль не придётся.

У «Сбера» комиссия составляет 400 ₽ за перевод бумаг одной компании внутри экосистемы и 865 ₽ — за перевод к другому брокеру. Если компаний десять, то придётся заплатить 4000 ₽ или 8650 ₽. Такой тариф действует для клиентов, которые подают поручения самостоятельно через «Сбербанк Онлайн». Если же оформлением занимаются сотрудники депозитария Сбербанка, то стоимость поручения выше на 50 ₽.

БКС при переводе возьмет 177 ₽ за поручение на списание бумаг и столько же за поручение на зачисление за каждого эмитента.

Инструкция: как перевести ценные бумаги к другому брокеру

Читать по теме

По каким сделкам платят налоги на ИИС

Итак, ИИС нужен для получения налоговых преференций по операциям осуществления торговли на фондовом рынке.

Каким функционалом обладает ИИС? Здесь можно:

- покупать, продавать акции и извлекать из них прибыль, то есть получать дивиденды;

- покупать, продавать облигации и получать от них доход, то есть купоны;

- покупать, продавать ПИФы, ETF, валюту и иностранные акции на российской бирже.

ИИС не позволяет:

- участвовать в IPO;

- покупать иностранные акции на иностранных биржах;

- вести расчеты в валюте.

Как видим, доступных операций достаточно много, и каждая из них предполагает получение дохода в идеальном варианте развития событий. А каждый доход облагается налогом. Далее расскажем, когда уплачиваются налоги на ИИС и кто это должен делать.

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Лариса

28.01.2022 в 13:09 Здравствуйте. Пополнила брокерский счёт на 1500 для покупки акций, купить по интересующей цене не удалось, запросила вывод 1000 рублей и с меня списали налог 3 руб., т. е. 0,03%. За что? Брокер ВТБ

Ответить ↓ Ольга Пихоцкая

28.01.2022 в 13:23Лариса, добрый день. На официальном сайте ВТБ сказано, что комиссия за вывод средств с основного и срочного рынка не взимается. Комиссия за сделки с ценными бумагами и валютой на основном рынке Московской и Санкт-Петербургской биржи составляет от 0,03455% до 0,05% в зависимости от тарифа. Уточнить этот вопрос вы можете в службе поддержки по номеру.

Ответить ↓

09.12.2021 в 15:59

Какое время занимает перевод денег между своими брокерскими счетами на «Инвестициях» в ВТБ после подачи заявки он-лайн?

Ответить ↓

- Анна Попович

09.12.2021 в 19:44

Уважаемый Петр, на сайте банка указано, что деньги будут зачислены в течение 15 минут, если вы пополнили брокерский счет до 18:45 в рабочий день, в 10:00 следующего рабочего дня, если пополнили счет после 18:45 в рабочий день или в выходной день.

Ответить ↓

Когда уплачиваются налоги

Сроки уплаты налога зависят от того, какой вид облагаемого дохода получен.

Разделим доход на следующие виды:

- Текущий доход — это полученные дивиденды по акциям и выплаченные купоны по облигациям. Текущим он называется по той причине, что дивиденды и купоны организации выплачивают по своему собственному графику. И при грамотно составленном портфеле гражданин может ежемесячно получать доход от инвестиций.

- Итоговый доход — это финансовый результат от операций по купле-продаже, то есть разница между ценой продажи акций и ценой их покупки. Напомним, что ИИС должен быть открыт не менее чем на три года. Финансовый результат оценивают на момент закрытия ИИС.

НДФЛ уплачивают при фактическом получении дохода. Таким образом, НДФЛ по текущему доходу исчисляют при его выплате, а НДФЛ с финансового результата — после закрытия ИИС.

Почему заявка на вывод может быть отклонена

Вашу заявку на вывод денег с брокерского счета в ВТБ отклонят, если на счете недостаточно средств для проведения операции. Такая ситуация может возникнуть по двум причинам:

- Не завершились расчеты по сделкам. На биржах сделки проходят по разным режимам: Т + 0, Т + 1 или Т + 2, где цифра означает количество дней, когда операция фактически завершится. К примеру, деньги от продажи облигаций зачислят на счет на следующий день, а вот при сделке с акциями только через 2 рабочих дня. Только если продать ценные бумаги, у которых режим Т + 0, тогда деньги придут на счет в тот же день.

- Указан не тот счет для вывода средств. Если у вас несколько брокерских счетов в ВТБ, вы могли ошибочно выбрать тот, на котором недостаточно денег.

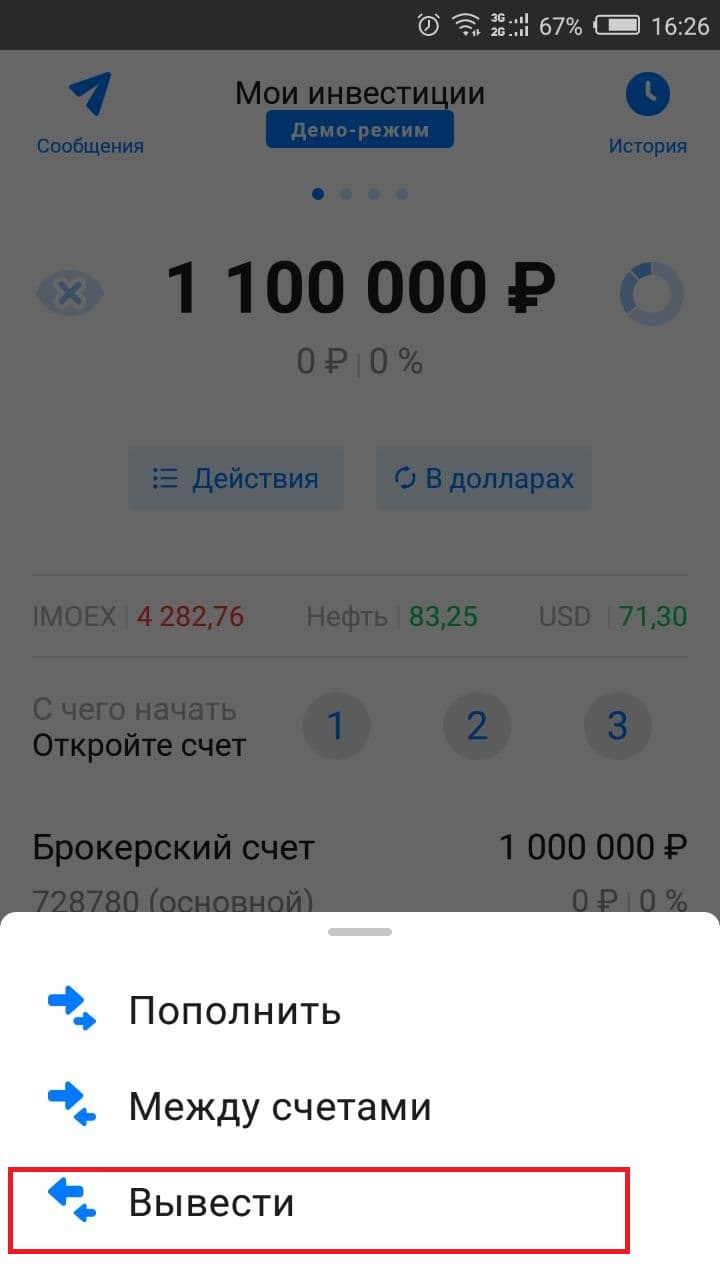

Чтобы узнать, сколько денег доступно к выводу в текущий момент, на вкладке «Главный» в мобильном приложении перейдите по разделам: «Действия» – «Вывести» – «Выберите счет списания». Нажмите на знак вопрос «?» и увидите доступную сумму, которую вы можете перевести с баланса.

Кто должен отчитываться и уплачивать налоги

Согласно Налоговому кодексу РФ при выплате дохода физлицу источник дохода, за некоторыми исключениями, становится налоговым агентом по НДФЛ. Это означает, что источник дохода обязан исчислить НДФЛ, удержать его из доходов, которые он выплачивает физлицу, и перевести в государственный бюджет. Отказаться от роли налогового агента нельзя. Так же, как и переложить бремя уплаты налога на физлицо.

ОБРАТИТЕ ВНИМАНИЕ! В случае торговли ценными бумагами на ИИС налоговым агентом для гражданина становится брокер или доверительный управляющий.

Инвестор не сдает декларацию 3-НДФЛ и не уплачивает налог самостоятельно. Это обязанность его брокера. Однако есть пара исключений, о которых мы расскажем ниже.

Вывод: полученный купонный доход или дивиденды приходят на счет физлица уже без налогов.

По итогам года налоговый агент отчитывается перед контролирующими органами и передает им справку о доходах физлица, относящихся к инвестиционной деятельности. Это следует иметь в виду при оформлении различного рода пособий, где важен размер дохода.

Как открыть индивидуальный инвестиционный счёт

Вам нужно обратиться к биржевому брокеру, который предоставляет такие услуги и условия которого вам подходят. Проверьте, есть ли у него соответствующая лицензияСписок брокеров Центробанка.

На всякий случай можете ознакомиться с рейтингомРейтинг участников торгов по количеству зарегистрированных Индивидуальных инвестиционных счетов участников торгов по количеству зарегистрированных ИИС от Московской биржи, чтобы понимать, какие крупные игроки есть на рынке.

При выборе брокера обратите внимание на следующие пункты:

- Размер комиссии — сколько, когда и за что вам придётся платить.

- Набор ценных бумаг — что вы сможете купить, если откроете ИИС. Разные брокеры дают вам разные возможности.

- Система вывода дивидендов и купонных доходов — на случай, если вы захотите их получить и не лишиться налогового вычета.

- Отзывы клиентов — было бы странно их игнорировать.

- Удобство взаимодействия — быстрая техподдержка, комфортные сайт и приложение для торгов.

Как и всегда, внимательно читайте договор и следите, чтобы все пункты в нём были вам понятны. После подписания договора брокер откроет счёт, а потом пришлёт вам его реквизиты. Вы сможете перевести по ним деньги и торговать ценными бумагами, если речь не идёт о доверительном управлении.

Ограничений по частоте пополнения ИИС нет, вы можете переводить деньги так часто, как хотите. Главное, чтобы общая сумма не превышала одного миллиона в год.

Вычет типа Б на ИИС

Повторим, что финансовый результат — это прибыль, то есть доход за вычетом расходов. Прибыль в виде финансового результата выплачивается при закрытии ИИС. И здесь можно применить инвестиционный вычет типа Б. Он как раз равен финансовому результату. Другими словами, привлекательность налогообложения на ИИС типа Б заключается в том, что прибыль от операций купли-продажи на ИИС не облагается налогом.

Напомним, что для этого должны выполняться условия — это единственный ИИС владельца, он открыт более трех лет, другой вычет по нему не получен.

Кроме того, вычет может получить только налоговый резидент РФ, у которого доходы облагаются по ставке 13%.

За получением вычета обращаются к брокеру или в налоговую.

Как получить инвестиционный вычет, подробно разобрано в «КонсультантПлюс». Оформите пробный бесплатный доступ и ознакомьтесь с материалом.

Особенности налогообложения доходов на ИИС исходя из видов доходов рассмотрим ниже.

Пошаговая инструкция: как закрыть ИИС

Последовательность действий при закрытии ИИС:

1. Выбрать вариант закрытия счёта: с продажей ценных бумаг или с переводом на брокерский счёт.

2. Подписать необходимые документы: в первом случае — распоряжение на вывод денег, во втором — поручение на перевод ценных бумаг.

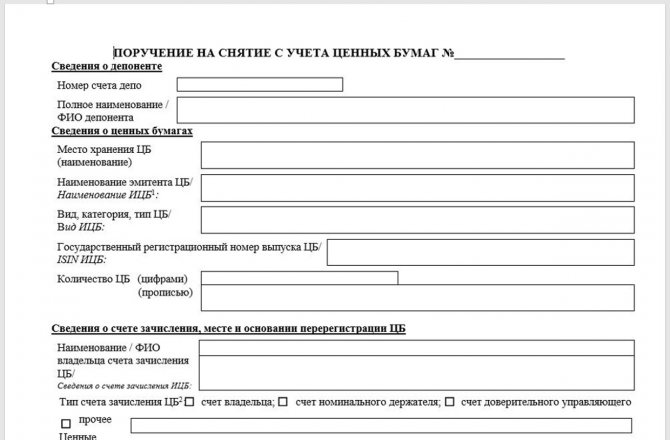

Поручение на перевод ценных бумаг.

3. Сообщить брокеру о намерении закрыть счёт. Как именно это нужно сделать — зависит от брокера. Мой попросил направить уведомление в чат мобильного приложения.

4. Дождаться перевода денег или ценных бумаг. Они должны поступить через 14 дней.

5. Подписать заявление на закрытие ИИС.

При закрытии ИИС брокер переведёт активы на указанные счета и при необходимости самостоятельно рассчитает и удержит налоги. После этого можно распоряжаться деньгами или ценными бумагами по своему усмотрению, в том числе можно открыть новый индивидуальный инвестиционный счёт.

Битва брокеров: где начинающему инвестору выгоднее открыть счёт

Читать по теме

Порядок расчета налога на дивиденды на ИИС

Дивиденды, полученные на ИИС, являются доходом физлица — налогового резидента РФ, облагаемым по ставке 13%. Но при этом применить к дивидендам какой-либо из вычетов по НДФЛ нельзя. Это относится ко всем видам вычетов: на лечение, обучение, детей и так далее. Таким образом, открывать ИИС лишь для получения дивидендов бессмысленно. ИИС — активный счет, максимальную пользу извлекают из него, совершая торговые операции ценными бумагами.

Получается, что налог на дивиденды на ИИС гражданин заплатит обязательно, вернее, за него это сделает брокер или управляющий. Облагаются они по обычной ставке 13%, если их размер в год менее 5 миллионов рублей, и по ставке 15% с превышения лимита в 5 миллионов.

ОБРАТИТЕ ВНИМАНИЕ! В 2022 году налоговая база по НДФЛ в виде дивидендов и в виде прочих поступлений не смешивается между собой в целях расчета соблюдения лимита.

Как получить дивиденды по акциям, мы рассказывали в статье.

Что такое ИИС

Это индивидуальный инвестиционный счёт (ИИС) — финансовый инструмент, который появился в России в 2015 году. С его помощью государство пытается мотивировать граждан не хранить деньги под матрасом, а вкладывать их в экономику.

По сути ИИС тот же брокерский счёт, только со специальными условиями. Через него можно аналогичным образом покупать и продавать ценные бумаги. Но при этом дополнительно предусмотрены налоговые вычеты, которые делают ИИС более выгодным. Впрочем, ограничения при получении налогового бонуса тоже есть.

Налогообложение купонов на ИИС

Еще один вид дохода при инвестировании — получение купонов по облигациям. Его еще называют купонный доход. Такой вид инвестиционного дохода облагается НДФЛ по тем же обычным ставкам и правилам, как дивиденды — 13% и 15% .

В отличие от обязательного налогообложения дивидендов на ИИС налогообложение купонов на ИИС можно оптимизировать с помощью применения вычета типа Б на ИИС к налогу на купонный доход.

С 2022 года налогообложение купонов изменилось. Подробнее мы писали здесь.

Нюансы евробондов

В чем особенности налогообложения евробондов на ИИС? Они обусловлены самой сущностью евробонда — их цена выражена в валюте. Для исчисления налога доход, полученный в валюте, переводится в рубли по курсу на дату получения дохода.

Остальные правила: получение вычета, ставка налога аналогичны правилам, применяемым для облигаций.

Деньги — это не инвестиция

Сами по себе валюты — рубли, доллары, евро — не являются инвестициями. Деньги — это средство платежа и мера стоимости товаров и услуг. Со временем они теряют свою покупательную способность, только одни валюты обесцениваются быстрее других.

Если вы храните только доллары или евро наличными, на брокерском счете или в ИИС , с ваших денег не будут взиматься проценты, не будет купонов или дивидендов. Например, вы купили 10 тысяч долларов в банке или на бирже: через год у вас останется 10 тысяч долларов, больше не будет.

Как инфляция влияет на нас. Если у вас была ИИС с вычетом на взнос (тип А), вы могли вернуть ранее уплаченный НДФЛ — до 52 тысяч рублей в год. Но с вычетом из дохода (тип B), о котором вы говорите, это не так.

Это значит, что заработать можно будет только на изменении курсов валют. Например, вы купили 10 тысяч долларов за 67 рублей, а через некоторое время продали за 70. Вместо 670 тысяч рублей у вас будет 700 тысяч.

Но помните: никто не знает, как и когда изменится курс. Спекуляции на обменном курсе могут привести к убыткам. Например, доллары, купленные по 67 рублей, могут стоить 60 в год, что не будет меньше долларов, но капитал в рублях уменьшится. Слишком плохо.

Итог: хранить валюту на таком счете — невыгодный вариант, а пытаться зарабатывать деньги на колебаниях обменного курса сложно и рискованно.

Налогообложение иностранных акций на ИИС

Налогообложение иностранных акций на ИИС имеет нюансы. Напоминаем, что покупать иностранные акции на ИИС можно лишь на российских площадках. Напрямую с иностранными биржами ИИС не работает.

Торговые операции особых отличий не имеют, то есть с финансового результата по купле-продаже акций налог удерживается в обычном размере налоговым агентом (брокером или управляющим) и в обычном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Все расчеты на ИИС происходят в рублях, поэтому при покупке иностранных акций следует учитывать колебания валюты.

При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом. И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога.

В любом случае гражданин, получивший дивиденды иностранной компании, должен отчитаться о своих доходах, так как налоговый агент этого не сделает.

Как вывести деньги с брокерского счета

Вывести деньги с брокерского счета в ВТБ можно несколькими способами. Выбирайте тот, который удобнее вам на текущий момент.

Обратите внимание, быстрее всего провести операцию между своими счетами в ВТБ в мобильном приложении или личном кабинете. Во всех остальных ситуациях желательно уточнить срок и дополнительные комиссии за оформление перевода. Комиссии могут быть как со стороны брокера ВТБ, так и со стороны того брокера, к которому вы переводите деньги.

В мобильном приложении

Запустите приложение ВТБ Мои Инвестиции:

- На вкладке «Главный» выберите «Действия» – «Вывести».

- Укажите брокерский счет, с которого хотите вывести деньги. Если у вас их несколько, будьте внимательны. Если выбрать не тот счет и не успеть отменить операцию, деньги выведут.

- При первичном выводе денег появится надпись «На внешние реквизиты», если вы открывали брокерский счет с помощью мобильного приложения. Добавьте реквизиты, куда планируете перевести средства. Впишите БИК банка и номер счета. Эту информацию можно найти в договоре на банковское обслуживание или в мобильном приложении. Если открывали брокерский счет в офисе, деньги автоматически будут зачислять на счет в ВТБ банке.

- Укажите сумму вывода.

- Подтвердите операцию кодом из СМС.

Вывести суммы с брокерского счета можно, когда все расчеты по сделкам завершены. Чтобы проверить это, просмотрите статус заявок в разделе «Прочее» – «Неторговые операции». Если какие-то из сделок находятся в стадии проведения, вы сможете вывести меньшую сумму.

О том, как проверить актуальный баланс на брокерском счете ВТБ, читайте в разделе текущей статьи «Почему заявка на вывод может быть отклонена».

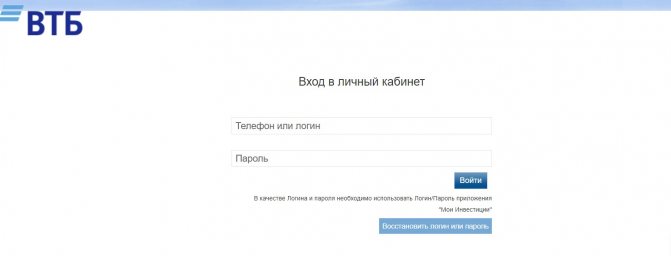

В личном кабинете ВТБ брокера

Чтобы создать распоряжение на вывод денег со счета в личном кабинете ВТБ брокера:

- Запустите и авторизуйтесь в личном кабинете.

- Зайдите в раздел «Распоряжения».

- Выберите вкладку «Вывод денежных средств».

- Укажите сумму вывода.

- Подтвердите операцию кодом из СМС на доверенный номер телефона или электронной подписью.

Доверенный номер телефона – это тот, который вы указывали брокеру при оформлении договора на брокерское обслуживание.

В отделении ВТБ банка

Вывести деньги с брокерского счета инвесторы могут и в отделениях банка. Для этого обратитесь к специалисту офиса, которые оказывает инвестиционные услуги. За оформление поручения для перевода средств специалист возьмет дополнительную плату.

Если вам подключен пакет «Прайм» или «Привилегия», статус заявки на вывод средств можно узнать у своего персонального менеджера. Все остальные клиенты могут проверить статус только в тех офисах банка, которые оказывают инвестиционные услуги.

По телефону клиентской службы

Подать заявку на вывод средств с брокерского счета можно по двум номерам:

- 8 800 333–24–24 и добавочный 1;

- 8 (495) 797–936–78 и добавочный 1.

После соединения с оператором назовите ФИО и номер соглашения. Затем озвучьте специалисту:

- СМС-код, который придет на ваш доверенный телефон;

- код, который находится в специальной таблице кодов, которую вам выдали при оформлении соглашения на обслуживание.

Какой из кодов запросит специалист, зависит от выбранного способа авторизации.

Отменить заявку на вывод средств с брокерского счета можно по тем же номерам с добавочной единицей. Операцию приостановят только в том случае, если она еще не была исполнена.

Налог на ETF и ПИФы на ИИС. Валюта на ИИС

ПИФы и ETF представляют собой совокупность всё тех же ценных бумаг. Поэтому налоги на ИИС на ETF исчисляются и выплачиваются в том же порядке, что и на операции с бумагами отдельно взятых компаний.

В зависимости от свойств конкретного ETF дивиденды, полученные по акциям, входящим в фонд, могут перечисляться как инвестору непосредственно на счет, так и вкладываться дальше в бумаги фонда, то есть находиться внутри портфеля, увеличивая его стоимость.

Налог на валюту, приобретенную на ИИС

Положительный результат от купли-продажи валюты на ИИС так же, как и дивиденды на ИИС, облагается налогом в обязательном порядке. И так же, как в отношении дивидендов по иностранным акциям, брокер в данном случае не является налоговым агентом. Инвестиционный вычет для валютных операций не действует. Здесь можно воспользоваться только имущественным вычетом в размере 250 тысяч рублей или в размере произведенных расходов на покупку валюты.

Напомним, что заводить валюту на ИИС нельзя, с ней можно только совершать операции внутри счета.

Подробнее об операциях с валютой читайте в статье.

Какими бывают ИИС

Можно открыть индивидуальный инвестиционный счёт с самостоятельным или доверительным управлением. В первом случае вы занимаетесь ценными бумагами сами. Во-втором — делегируете это специалисту, а он уже вкладывает деньги от вашего имени.

Взвесьте все за и против и подумайте, какой вариант для вас лучше. Если вы ничего не смыслите в ценных бумагах и хотите довериться профессионалу, базовые принципы инвестирования знать всё равно нужно.

Доверительное управление не страхует вас от убытков. Более того, вам надо будет оплатить услуги помощника вне зависимости от финансовых результатов. Поэтому подойдите к вопросу ответственно.

Итоги

ИИС — удобный финансовый инструмент, позволяющий получить больший доход по инвестиционным операциям, так как он предполагает применение налоговых льгот. Финансовый результат от операций на ИСС полностью освобожден от уплаты налога. Но для этого требуется соблюдение некоторых условий. Исключение составляют дивиденды как российских, так и иностранных компаний: они в любом случае подлежат налогообложению, вычеты к ним не применяются. Также по операциям с валютой требуется самостоятельное декларирование доходов и уплата налога.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.04.1996 № 39-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ограничения и комиссии при выводе средств с брокерского счета ВТБ

Сумма вывода с брокерского счета на банковский внутри банка ВТБ не ограничена. Деньги перечисляют бесплатно.

Если хотите вывести деньги со своего брокерского счета в ВТБ на банковские счета в стороннем банке:

- в сутки доступно 1 млн рублей;

- в месяц – 5 млн рублей.

Обратите внимание, что сторонние банки могут брать оплату за зачисление средств на счет.

При выводе денег после сделок по покупке-продаже валюты:

- 300 000 рублей можно вывести бесплатно;

- Более 300 000 рублей в месяц – 0,2% комиссия от суммы превышения.

Например, вы хотите вывести со своего счета 500 000 рублей от продажи валюты. С вас спишут комиссию 400 рублей. Это (500 000 – 300 000) * 0,2%. При перечислении валюты, сумму пересчитывают по курсу Банка России на дату вывода. К примеру, на 15 октября 2021 года курс доллара США 71,7846 рубля, значит, без комиссии можно вывести с брокерского счета 4179 долларов, если до этого дня лимит не исчерпан. Эта сумма получена в результате действия: 300 000 / 71,7846 (текущий курс). Если в течение месяца вы будете еще выводить деньги с брокерского счета, ВТБ снимет процент от суммы вывода.

Вывод

На первый взгляд российское законодательство кажется очень запутанным, особенно в сфере работы бирж, но достаточно один раз разобраться и все становится понятно. Важно запомнить информацию касательно главных тем пользования ИИС:

- Открыть ИИС в долларах и другой иностранной валютой других государств недопустимо, ведь единственная валюта баланса такого счета – рубли;

- Нельзя пополнить ИИС в долларах;

- Купить долларов на ИИС возможно, но исключительно на деньги, положенные в рублях на счет или с помощью финансовых инструментов самого брокера на бирже;

- Нельзя вывести валюту с ИИС, полученную путем заключения сделок с иностранными акциями. Вывод разрешен только в российских рублях;

- Перед тем, как вывести средства, их необходимо перевести в российские рубли. Это касается иностранных ценных бумаг, валюты.

Рисунок 3. Сначала надо перевести в рубли доллары, открыть ИИС, завести на него образовавшуюся сумму и купить валюту, а выводить ее разрешено только после обратной конвертации (вывести можно исключительно рубли).

Установление таких правил, позволяет защитить самого инвестора от незаконных действий. Государство и налоговая, благодаря правилам надежно защищены от сложностей подсчета и возможного мошенничества со стороны владельцев ИИС. Брокеры обязаны следить за тем, как соблюдаются установленные правила.

На сегодняшний день брокерская контора БКС занимает лидирующие строчки по качеству обслуживания клиентов, что отчетливо выражается в рейтингах ММВБ. Регистрация ИИС у брокера возможна в удаленном режиме, для чего нужно будет потратить не больше 5 минут. Инвестор может перевести инвестиционный счет в БКС от любого другого брокера.

Выгодный налоговый вычет с ИИС через 3 года

ИИС через 3 года закрывать необязательно, ведь вы можете получать вычет по типу А хоть на следующий год и ежегодно выводить прибыль. Причем как за полный, так и за неполный год. Например, вы открываете депозит в августе 2022 г. Тогда первый вычет со взносов можно получить уже в 2022 (за неполный 2022 год). А затем – в 2021 (за полный 2022 год) и т.д. При этом тип вычета можно поменять только после закрытия прежнего счета и открытия нового.

Поэтому наибольшую выгоду вы получаете, если:

- ежегодно вносите какую-то сумму и получаете вычет А (при наличии дохода, с которого удерживается НДФЛ – например, зарплаты);

- заработали большую сумму и не уплачиваете 13% НДФЛ (вычет Б).

Вы можете и схитрить – конечно, в рамках закона. Например, что делать с ИИС через 3 года? Получить вычет А и снова вложить его на счет, чтобы опять воспользоваться тем же вычетом. Допустим, за 3 года вы получили от налоговой 100 тыс. Если положить их на депозит, уже в следующем году вы получите еще 13% от этой суммы, т.е. 13 тыс. Деньги к деньгам.

Отбирать облигации на ИИС проще через торговый терминал

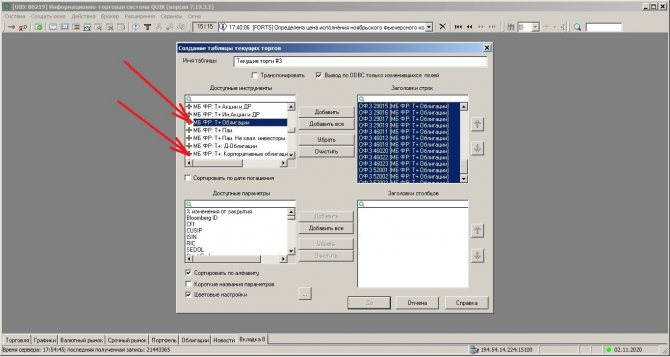

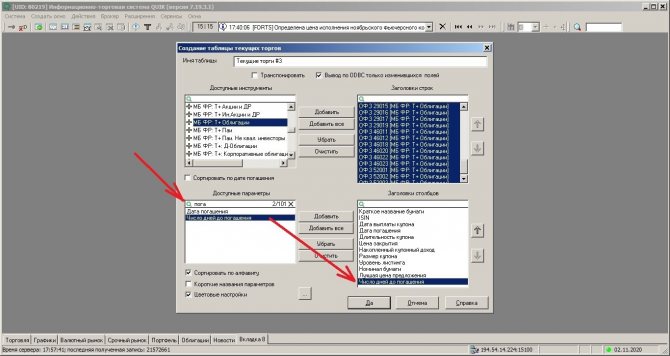

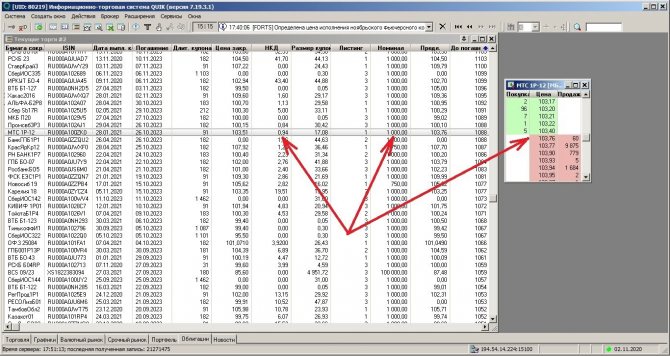

Большинство начинающих инвесторов используют в своей работе мобильные приложения брокеров. На мой взгляд, это неправильно. Они ограничивают свои возможности. Все брокеры предлагают клиентам торговый терминал Квик. С его помощью очень просто выбрать облигации с определённым сроком до погашения.

Как он работает? Сначала нужно настроить таблицу со списком всех облигаций в торговом терминале Квик. Для этого вверху программы я кликаю на пункт «Создать окно». В открывшемся меню выбираю функцию «Текущие торги».

В новом окне в блоке «Доступные инструменты» я нахожу и дважды кликаю на пункты МБ ФР: Т+ Облигации и МБ ФР: Т+ Корпоративные облигации.

В блоке «Доступные параметры» с помощью поиска ищу и выбираю следующие пункты:

- Бумага сокращённо;

- ISIN;

- Дата выплаты купона;

- Погашение;

- Длительность купона;

- Цена закрытия;

- НКД (Накопленный купонный доход);

- Размер купона;

- Листинг;

- Номинал;

- Лучшая цена предложения;

- До погашения.

Затем нажимаю «Да» для подтверждения выбранных параметров.

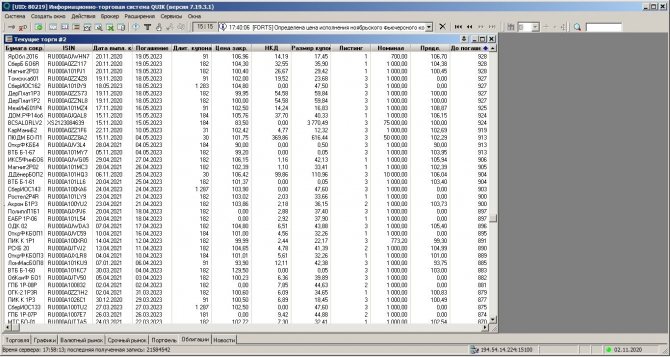

Торговый терминал Квик создаст таблицу со списком всех облигаций. Именно в ней я продолжу выбирать облигации.

Допустим, что я только сегодня открыл свой индивидуальный инвестиционный счёт. До его закрытия у меня впереди 1100 дней. Мне нужно выбрать облигации с длительностью обращения в пределах установленного срока. Обычно я руководствуюсь коридором значений. Например, не меньше 1000 дней и не больше 1100.

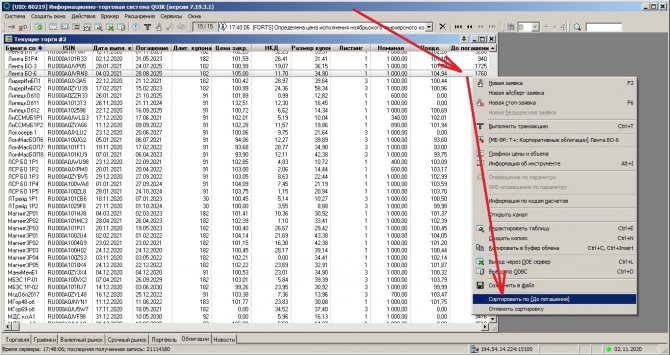

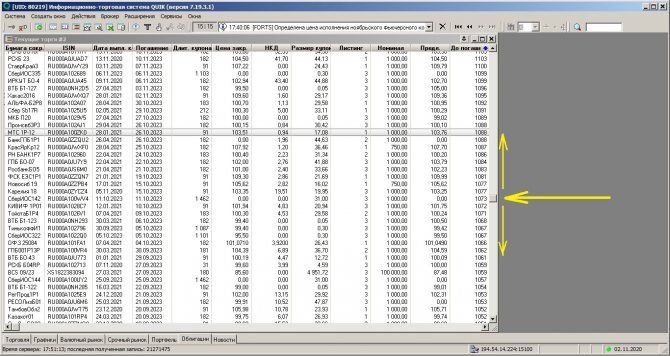

Мне снова потребуется торговый терминал Квик. В таблице со списком всех облигаций я в любом месте в колонке «До погашения» нажимаю правой кнопкой мыши. В открывшемся меню кликаю на функцию «Сортировать До погашения».

Все облигации будут отсортированы по длительности обращения. С помощью бегунка в правой части таблицы я начинаю изучать бонды. Сейчас под мои условия подходит облигация МТС 1Р-12. Она будет погашена через 1088 дней. Этот срок не превышает длительность моего ИИС в 1100 дней.

На следующем шаге мне нужно оценить доходность ценной бумаги. Я дважды кликаю по строке. Откроется биржевой стакан с котировками. Для облигаций цены указаны в процентах. Инвестор должен самостоятельно перевести их в рубли.

Расходы на покупку одной облигации составят: Номинал (1000 ₽) х Лучшую цену (103,76%) + НКД (0,94 ₽) + Комиссия брокера (0,06%) + Комиссия биржи (0,01%) = 1039,27 ₽.

Я взял среднюю комиссию на рынке брокерских услуг. Обязательно уточняйте особенности вашего тарифного плана. Любые непредвиденные расходы снижают будущую прибыль.

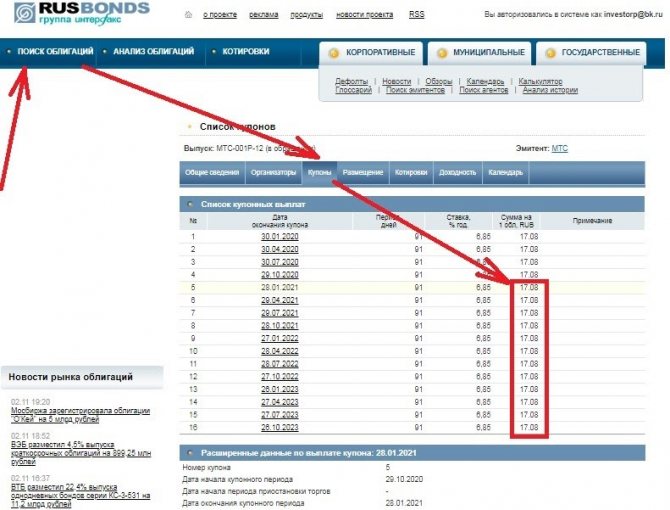

На следующем шаге мне нужно ответить на простой вопрос. Сколько денег я смогу заработать? В этом поможет сайт rusbonds.ru. Я ввожу в поиск номер интересующей меня облигации RU000A100ZK0. Перехожу на вкладку «Купоны» и складываю все предстоящие выплаты.

У облигации МТС 1Р-12 будет 12 купонных выплат по 17,08 ₽. Теперь я могу сделать расчёт суммы, которую получу к погашению: Номинал (1000 ₽) + (Все купоны до погашения 12 х 17,08 ₽ = 204,96 ₽ – 13% НДФЛ) = 1178,32 ₽.

Доходность к погашению составит:

Сумма к погашению (1178,32 ₽) – Расходы на покупку (1039,27 ₽) = Прибыль 139,05 ₽. Её нужно перевести в проценты: 139,05 ₽ х 100 : Расходы на покупку (1039,27 ₽) = Прибыль 13,38%. Привожу полученное число к годовым значениям. 13,38% : Количество дней до погашения (1088 дней) х 365 дней в году =

4,49% годовых

.

Теперь сложим прибыль от облигации МТС 1Р-12 (4,49%) и вычет за использование индивидуального инвестиционного счёта в первый год с момента его открытия (4,33%). В результате использования двух относительно консервативных инструментов я смогу заработать 8,82% годовых. Для меня это прекрасный результат.

Индивидуальный инвестиционный счет притягивает инвесторов возможностью получить достаточно крупный налоговый вычет (13% при ИИС типа А). Однако, условия «заморозки» денег на довольно долгий срок подходят не всем. В период экономической нестабильности в мире потребность вывести деньги с такого счета может возникнуть в любой момент. В таком случае есть несколько способов, как закрыть счет и вернуть деньги. ИИС

представляет собой тот же брокерский счет, но с налоговой льготой. Поэтому вложения с помощью ИИС приносят бóльшую выгоду, нежели приобретение акций, облигаций и прочих инструментов на обычный брокерский счет. Вычет на взнос (тип А) обеспечивает возврат 13% от суммы, внесенной на индивидуальный инвестиционный счет в течение года. Вычет на доход (тип Б), который облагается налогом, дает возможность спустя три года, как открыли счет, не оплачивать НДФЛ на доход.

Как снять деньги со счета?

Инвестор, когда ему потребуется, может продать все активы и подать заявку на вывод. Если ИИС существует менее трех лет, инвестор потеряет возможность получения налогового вычета. Если он уже получал 13% от внесенных средств, вычеты нужно будет вернуть государству. В случае, если счет типа Б, инвестор потеряет право на возврат налога на доход. НО, если индивидуальный инвестиционный счет открыт более трех лет, инвестор может получить льготы по обоим типам ИИС: или вычет на взнос, или право не оплачивать НДФЛ на доход. Любое досрочное снятие средств с ИИС, даже частичное, лишает инвестора права на льготы.

Пошаговая инструкция по выводу средств:

1. Совершить продажу ценных бумаг. 2. Подать заявление о закрытии ИИС. Нужно отправить заявку брокеру о закрытии договора и распоряжение о выводе денежных средств на расчетный счет. Непроданные ценные бумаги поручить перевести на брокерский счет. 3. После поступления денег на другой счет, нужно взять справку о том, что ИИС закрыт, у брокера или управляющей компании. В дальнейшем она понадобится. 4. Для тех, кто получил налоговый вычет и закрывает счет досрочно. Брокер уведомляет налоговую о закрытии ИИС, а инвестор обязан рассчитать сумму налога, которую нужно вернуть государству. Так же, если инвестор получил возврат НДФЛ с внесенных средств, эту сумму нужно будет вернуть и оплатить пеню. Пеню нужно рассчитывать в соответствии с процентной ставкой и ее изменениями. Данные расчеты проводит брокер, если это предусматривают условия договора.

Альтернатива с «пустым» счетом

Индивидуальный инвестиционный счет действителен с момента заключения договора с брокером на его открытие. Соответственно, с этой даты начинается отчет срока, а не с момента внесения средств на счет. Получается, что инвестор может открыть ИИС и не вносить деньги сразу. Он может вложить средства через год или два, тем самым сокращая период их «заморозки». Можно даже внести средства за неделю или две до окончания срока действия счета. При этом можно не приобретать ценные бумаги. После зачисления средств на счет инвестор имеет право на 13% от суммы. Он подает налоговую декларацию и через три-четыре месяца получает эти 13%. Собственные деньги он может вывести за день до закрытия счета.

Как вывести прибыль с ИИС на банковский счет

На ИИС есть средства, которые внес инвестор, и вознаграждения от эмитента ценных бумаг. Купонный доход по облигациям и дивиденды по акциям являются прибылью, которую брокер зачисляет на ИИС. Однако, при заключении договора с брокером, можно обговорить момент, на какой именно счет ему нужно будет перечислять доход от ценных бумаг. Потому что есть возможность зачислить прибыль с ценных бумаг не на индивидуальный инвестиционный счет, а на любой другой. Но не все брокеры могут предоставить такую услугу.

Вариант вывода средств с ИИС через переводы денег из одних облигаций в другие

, в зависимости от даты выплаты купона. 1. Нужно приобрести ОФЗ с ближайшей датой выплаты по купону. 2. Когда выплата поступила, совершить продажу ОФЗ. 3. Найти новые бумаги с ближайшей датой выплаты. 4. Купить эти бумаги, дождаться выплат. 5.Повторить алгоритм. Такая альтернатива позволяет увеличить число выплат купонного дохода в год. НО необходимо принять во внимание, что при продаже облигации инвестор получит только накопленный купонный доход. То есть, если он держал ценную бумагу в течение одного месяца (а выплаты по купонам раз в шесть месяцев), то инвестор получит купонный доход только за этот месяц. Если инвестор покупает облигацию у контрагента, который держал бумагу в течение четырех месяцев, то инвестор заплатит за облигацию + накопленный купонный доход, то есть за эти четыре месяца. А через два месяца уже наступают выплаты по купонам, и инвестор получит деньги за все полгода. Но прибылью будет только часть за последние два месяца, остальные средства компенсируют траты при оплате накопленного купонного дохода при покупке облигации.

Сколько денег можно вывести с ИИС?Купонный доход

Выплаты купонного дохода по облигациям поступают два раза в год. Значит, раз в полгода на брокерский счет или счет в банке инвестора будут приходить денежные средства. Сумма доходности по ОФЗ составляет в среднем 7-8% в год, по корпоративным бумагам — 8-12%. Если инвестировано 400 тысяч рублей, раз в полгода можно получать 15-25 тысяч рублей. При новых зачислениях на второй и третий год суммы выплат будут расти.

Дивиденды

Суть та же, что и с выплатами по купонам. Инвестор приобретает дивидендные акции и получает средства с них на банковский счет. Но в этом случае средства подвержены риску больше, чем с выплатами по долговым бумагам, чьи купоны фиксированные. В случае с дивидендами сумма выплат может изменяться, потому что их размер определяют на собрании Совета директоров раз в год. Обстоятельства могут сложиться так, что компания, которая выплачивала своим акционерам высокие дивиденды за прошлые периоды, теперь может сократить их сумму или не выплатить вообще. Выплаты дивидендов в основном проходят в мае-июле. Прибыль с акций варьируется от 1-2% до 15-20%. Приблизительный размер дивидендов обычно известен заранее. Из-за чего, если прибыль на акцию обещают в 20% от цены, то многие начинают скупать эти акции. Спрос растет, и котировки тоже. Увеличивается цена, снижается доходность акций.

Налоги на прибыль

НДФЛ на прибыль составляет 13% вне зависимости от того, куда переводят вознаграждение от эмитента ценной бумаги — на ИИС или другой счет. Так обстоит дело с дивидендами, но не с облигациями, так как купонный доход по ОФЗ и муниципальным бумагам не облагается налогом (до 2022 года). Налог в 13% действует и по корпоративным облигациям. Дополнительно к нему вычитается еще 35% из каждого процента после превышения ставки ЦБ на 5%. То есть, если на данный момент ключевая ставка 5%, а облигация выплачивает купон 10% (превышает на 5 пунктов), то с дохода в 1% будет удержано 35%.

Таким образом

, есть несколько вариантов вывода средств с ИИС:

- Инвестор может продать либо все активы, либо частично, и подать заявку на вывод. Если ИИС существует менее трех лет, инвестор потеряет возможность получения налогового вычета. Если он уже получал 13% от внесенных средств, вычеты нужно будет вернуть государству. В случае, если счет типа Б, инвестор будет обязан оплатить налоги. Если ИИС существует более трех лет, инвестор имеет право на налоговый вычет и право не платить НДФЛ.

- Инвестор может открыть счет и внести деньги только перед окончанием его срока действия, если не хочет «замораживать» средства на длительный срок. При этом он вправе получить льготу.

- Прибыль от ценных бумаг инвестор может получать не на ИИС, а на банковский счет. Этот момент нужно обговаривать с брокером при заключении договора.