Как работают облигации

Облигации — это, по сути, долговые расписки или ценные бумаги о займе. Их централизованно выпускают и продают на бирже крупные компании и государственные корпорации, когда необходимо привлечь заемные средства.

Конечно, любой заем должен приносить прибыль инвестору: фиксированной ставкой, выплачиваемыми купонами либо выпуском ниже своего номинала, то есть с дисконтом.

Однако это не единственный показатель. Всего у этих ценных бумаг несколько параметров:

- Номинал. Сумма, во сколько ЦБ оценивает эмитент.

- Цена может быть равна номиналу или отличаться от него. Краткосрочные займы со сроком в несколько дней или недель продают обычно ниже номинала (дисконтные). Долгосрочные со сроком более 5 лет могут торговаться и выше номинала.

- Ставка или купон — сумма процентов, перечисляемых владельцу через равные промежутки времени.

- Сумма погашения, то есть деньги, которые получит ее владелец в конце срока. Она может быть равна номинал или выше него.

Эмитенту эти бумаги позволяют быстро привлечь финансы, при этом инвесторы не вправе вмешиваться в политику компании и влиять на нее.

Налог на прибыль по облигациям

С 2022 г. все купонные выплаты облагаются 13% налогом. Если доход инвестора за год превышает 5 млн рублей, то налог чуть выше — 15%.

Избежать налог на прибыль по купонам никак нельзя. Выплата приходит на брокерский счёт с удержанным налогом.

Присутствует налог на прибыль при операциях купли/продажи. Например, если купить облигацию по 1000 рублей, а продать по 1010 рублей, то образуется прибыль в размере 10 рублей.

Налог на прибыль по операциям купли/продажи удерживается по итогам года. Брокеры являются налоговыми агентами, поэтому если оставить необходимую сумму для налога с 1 по 31 января, то она автоматически спишется для оплаты.

Можно ли сегодня в России серьезно заработать на облигациях

Отличительные черты облигаций — надежность, низкие риски и стабильная доходность. Заработок здесь зависит от основной стратегии торговли и, конечно, от выбора эмитента. С одной стороны, такие вложения могут составить неплохой частный пенсионный фонд или пассивный источник дохода.

Для этого хорошо подойдут государственные займы или долгосрочные бумаги крупных сырьевых компаний: нефтяных, золотодобывающих, IT-индустрии. С другой стороны, активная торговля, т. е. покупка дисконтных бондов (с учетом всех рисков), может принести неплохой доход.

Как выйти на рынок облигаций

Начать покупать и продавать эти ценные бумаги достаточно просто. Обычно вся торговля ведется через брокера. Для частных инвесторов свои брокерские отделы открыли многие крупные банки. Существуют и независимые брокеры, открывающие доступ к торговле на бирже.

Где можно продать облигации — вопрос несложный. Как правило, все ценные бумаги хранятся на счете, открытом у брокера или, реже, прямо на бирже. Соответственно, продать их можно через того же брокера, попросту сделав соответствующее распоряжение. Цену выставляют равной номиналу или ниже него, то есть с дисконтом.

Как посчитать доход по облигациям

Доходность вычисляется по двум показателям — купонным выплатам или процентам через равные промежутки времени и суммы погашения в конце срока (суммы продажи).

Существуют виды доходности:

- Эффективная — это те деньги, которые удастся заработать, если ЦБ просто будут храниться до срока погашения.

- Простая доходность — это прибыль без учета реинвестирования купонов, т. е. когда процентные выплаты тратятся на личные цели, а не на последующую торговлю.

- Текущая доходность оценивает купонный доход и текущую стоимость бумаги. Она интересна прежде всего для стратегий при активной торговле.

- Худшая доходность рассчитывается из сравнения показателей доходности до погашения и при продаже. Особенно важно сравнивать этот показатель для долгосрочных облигаций — на 5–15 лет.

Евробонды выгодны или нет

Евробонды — это облигации, выпущенные в иностранной для эмитента валюте. При этом купоны выплачиваются в той же валюте. К примеру, Сбербанк выпускает свои рублевые облигации.

Но он также работает и с иностранными валютами, а значит, ему необходимо привлекать и эти средства. Поэтому он выпускает и бумаги в долларах или евро — это уже будут евробонды. И наоборот, если немецкая или американская компания выпустит рублевые облигации, то для них это будут также евробонды.

Евробонды позволяют диверсифицировать инвестиционный портфель, то есть разнообразить свои вложения. Таким образом минимизируются риски при торговле другими активами. Это актуально прежде всего для ценных бумаг с долгим сроком — на 10–15 лет.

Риски

Хоть эти ценные бумаги и считаются наиболее надежным финансовым инструментом, перечислю возможные. риски:

- Для долгих сроков есть риск их непогашения или банкротства эмитента. Именно поэтому ОФЗ лидируют, так как вряд ли государство объявит дефолт. Не менее надежными считаются бумаги муниципального займа или государственных компаний.

- Для коротких сроков риски меньше. Нужно рассчитать, насколько будет востребована та или иная бумага через промежуток времени. Эти риски учитываются при спекулятивной торговле.

- Для минимизации рисков каждый инвестор прежде ориентируется на рейтинг надежности эмитентов или их кредитных качеств. Оценивают компании специализированные международные агентства по различным моделям, основанным на рыночных данных и показателях самих компаний. Информация о кредитных рейтингах эмитентов также размещается, к примеру, на сайте Московской биржи.

- Инвесторы самостоятельно создают свои черные списки — пул компаний, чьи облигации при торговле рассматриваются в последнюю очередь.

Чем торговля облигациями отличается от акций или форекса

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Рынок облигации прежде всего предполагает стабильность, цена этих бумаг редко изменяется более чем на 10 %. Для трейдеров основная цель торговли бондами — именно получать купоны.

Форекс, или валютный рынок, и торговля акциями отличаются прежде всего своей азартностью и высокой рискованностью: курсы валют меняются несколько раз в день, цена акции может расти или резко падать.

Поэтому активная торговля этими активами может принести немалую прибыль, но и риски здесь не меньше. Опытные трейдеры играют на этих изменениях курсов при торговле…

Доступно ли новичкам

Облигация гарантирует получение номинала в конце ее действия, а также определенной купонной ставки. Стабильность и простота управления — одна из основных причин, по которой эти ценные бумаги рекомендуются новичкам. Здесь невозможно прогореть, особенно если при торговле отдать предпочтение бумагам надежных известных компаний.

Кроме того, такие бумаги обычно стоят около 1000 рублей, что делает их доступными для приобретения. Для сравнения: цена акций отдельных компаний, например алмазодобывающих, доходит до нескольких десятков тысяч рублей.

Начинать лучше с приобретения среднесрочных долговых бумаг и затем переходить к более сложным видам работы. Это могут быть и краткосрочные дисконтные бонды, и спекуляция на долгосрочных займах.

Сколько можно заработать на трейдинге облигациями

Доходность от владения здесь известна заранее. Что касается выгоды от торговли, то прибыль от 5–10 % годовых при умеренных стратегиях до 30–40 % годовых при торговле арбитражем, когда бонды покупаются только на короткий срок с целью их последующей продажи. Вместе с тем прибыль именно от торговли ценными бумагами трейдеру никто не гарантирует.

Использование движения процентной ставки

По своей сути этот метод мало отличается от трейдинга акциями на фондовой бирже. Т.е. долговая бумага покупается на минимумах цены за какой-то период и продается на максимумах.

Когда цена бумаги на рынке падает, то автоматически увеличивается ее доходность, которая состоит из двух компонентов — процентный доход (он остается неизменным до срока погашения бумаги) и ее цены на рынке. Для того чтобы работать этим методом, как правило, выбираются бумаги, имеющие высокий уровень волатильности.

Волатильность — это степень изменчивости или размах цены на рынке.

Но вместе с этим это должны быть ликвидные бонды с тем, чтобы объемы рынка были достаточными для их быстрой продажи. Это критически важно, если речь идет о большом пакете ценных бумаг.

Совет.

В российских условиях лучше всего подойдут облигации корпоративного сектора — бонды банков, нефтяных и промышленных компаний, а также субфедеральные бонды субъектов РФ.

Особенности:

- Совместимость с ИИС.Применяется на ИИС, но нужно контролировать брокерские издержки и комиссии по сделкам с ценными бумагами.

- Риски. Этот способ работы относится к спекулятивным. Есть риски потери части капитала, если цена на облигацию пойдет ниже того уровня, на котором она была куплена. Т. е. например, если бумага была приобретена на рынке по цене 100 рублей, а ее текущая стоимость на рынке в момент погашения 80 рублей, то убыток инвестора составит -20%, без учета процентного дохода.

- В сравнении с другими методами. Эта схема дает самый большой выигрыш по общей ставке доходности, когда купонный доход увеличивается на сумму прибыли, полученной на разнице цен при покупке на минимумах и продаже на максимумах. Рекомендуется применять только в тех случаях, когда есть полная уверенность в направлении тренда на рынке.

Инвестиции в еврооблигации — облигации, номинированные в валюте

Плюсы и минусы

Итак, подытожим основные плюсы и минусы торговли облигациями.

Плюсы:

- Низкий уровень риска: с облигациями практически невозможно уйти в минус.

- Доступность даже для новичков, поскольку номинал почти всегда 1000 рублей.

- Удобство в пассивном использовании: облигации приносят купонный регулярный купонный доход в течение своего срока действия.

Минусы:

- Низкая доходность.

- Ограниченность активной торговли: эти ЦБ отличаются низкой ликвидностью.

- Риски хоть и невелики (например, банкротство эмитента для корпоративных бондов), но сбрасывать их со счетов не стоит.

- У трейдеров бонды как инструмент торговли непопулярны: небольшая курсовая разница не приносит ощутимого дохода. Попросту говоря, возни мало, а толку чуть, да и комиссии в итоге съедят большую часть прибыли.

Вместе с тем при выборе торговых стратегий облигации станут прибыльной и надежной частью инвестиционного портфеля.

Обзор топовых стратегий для торговли

Приведу основные общеизвестные стратегии для торговли. Крупные трейдеры на их основе вырабатывают свои, но как правило, этими разработками они не делятся. Кроме того, каждый брокер рекомендует своим клиентам свои расчеты, прогнозы и методы работы.

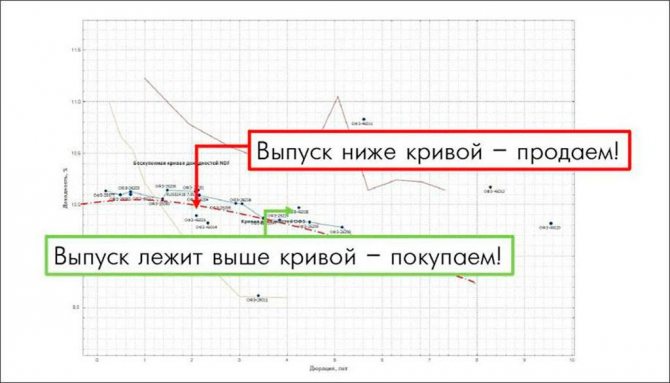

Большинство стратегий торговлитрейдинга основаны не на стоимости облигацийсамой ценной бумаги, а на синтетическом показателе — кривой бескупонной доходности. Эта кривая показывает доходность бондов в продолжительном промежутке времени.

Так, в нормальной ситуации при растущей экономике доходность с долгим сроком растет, и, наоборот, при сильной инфляции и экономическом кризисе растет доходность с коротким сроком, а с длинным — наоборот, падает. Это связано с тем, что в теории доходность долгосрочных бондов должна быть выше обычных ставок по депозитам.

Но если повышается ставка рефинансирования, то доходность долгосрочных бондов падает, так как со временем снижается покупательская способность денег, в которых выражен номинал облигации. Это общие тезисы, но с их учетом строятся большинство стратегий торговли.

При этом кривая доходности долгосрочных облигаций может изменяться сильнее, чем краткосрочных. Такие изменения обусловлены долгим сроком и большой вариативностью событий, которые могут за это время произойти в экономике.

Сдвиг или наклон кривой

Здесь трейдеры играют на опережение ситуации. Как правило, такая стратегия торговли используется в период кризиса, чтобы принять решение о покупке или продаже долгосрочных облигаций в национальной валюте или для торговли евробондами.

Суть в том, что как только происходит новый выпуск облигаций, то сначала их доходность резко вырастает (кривая бескупонной доходности идет вверх), но в случае повышения ставки рефинансирования доходность будет резко падать. Поэтому эти ЦБ продают «на взлете» кривой. И наоборот: если кривая идет вниз и при этом ожидается снижение ставки рефинансирования, то имеет смысл покупать долгосрочные бонды, так как в будущем их доходность будет расти.

Спрэд к собственной кривой

Вполне логично предположить, что облигации одной компании будут находиться на одной кривой бескупонной доходности. Однако это бывает не всегда. Иногда доходность определенного выпуска становится выше общей кривой для этого эмитента.

В этот момент необходимотакие бонды приобретать, так как в будущем их доходность сравняется с общей кривой, но произойдет это за счет повышения цены актива. И наоборот, если вдруг доходность определенного выпуска оказалась аномально низкой на короткий срок, то эти ЦБ лучше продать: хоть впоследствии их доходность вырастет, но при этом снизится цена.

Лесенка облигаций

Лесенка — определенный набором бондов разных эмитентов, которые обеспечивают постоянную прибыль. То есть это уже существенная часть инвестиционного портфеля. При торговле учитывают ротацию облигация — при погашении самых ранних выпусков средства реинвестируются в более долгие, чем те, что уже имеются в портфеле. Таким образом наращивается капитал.

Пирамидинг РЕПО

Более сложная стратегия, которая позволяет повысить доходность от торговли облигациями. При этой стратегии важно, чтобы цена бондов была выше текущей ставки РЕПО. В этом случае брокер или биржа могут дать кредитное плечо, то есть кредит под залог облигаций. Таким образом, появляется дополнительный способ финансирования торговли другими активами.

Штанга

Этот метод предполагает приобретение двух диаметрально противоположных видов ЦБ — краткосрочных и долгосрочных. Долгие бонды, например на год, 5 лет и 10 лет, страхуют инвестиционный портфель.

По ним можно спокойно получать купонный доход. А бумаги с коротким сроком, к примеру краткосрочные дисконтные модели, быстрее приносят прибыль. Дисконтные облигации обычно гасятся эмитентом за несколько недель или даже дней. После этого освободившиеся средства используют в дальнейшей торговле.

Пример. Я приобретаю два вида:

- 50 ОФЗ со сроком погашения 16 августа 2023 года, ставка 7 % годовых и выплата купона 2 раза в год по 35 руб. Стоимость одной облигации — 1000 руб. Они будут до 2023 года приносить небольшой доход, а вложенные деньги вернутся в конце срока действия — моя страховка

- Дисконтные облигации Банка ВТБ за 99,5 % номинальной стоимости в 1000 руб. То есть цена одной бумаги 995 руб. Это однодневные облигации, которые погашаются на следующий рабочий день. 50 облигаций будут стоить 49750, комиссия брокера и биржи 0,05 и 0,01 % соответственно. Здесь комиссию важно учитывать, чтобы не уйти в минус. На следующий день эмитент гасит эти займы и на счет возвращается 50 000 рублей. Такие сделки можно проводить каждый день, совершенно не задумываясь, и торговля принесет ежедневный доход.

Пуля

Эта стратегия подходит для аккумуляции денег к определенному сроку. То есть приобретаются облигации разны эмитентов с погашением в один день или близкие даты. Благодаря этому в определенный момент удается освободить нужное количество денег.

Есть ли риски у заработка на облигациях

Облигации относят к низкорискованным финансовым инструментам, но тем не менее они не исключены полностью от рисков.

Какие риски есть у держателей облигаций? Самый главный риски это дефолт по выпуску. Другими словами эмитент просто не выплатит деньги. Инвестор в этом случае потеряет либо всё, либо большую часть. Поскольку выпуски торгуются до последнего, то всегда есть возможность скинуть в рынок ценные бумаги с большим дисконтом. Например, по 200 рублей (номинал 1000 руб). Потеря составит 80%, но это лучше, чем потерять всё.

У облигаций с офертой, есть риски быть принудительно выкупленными. Потерять деньги в этом случае можно лишь в том случае, если облигация долгосрочная и сильно дорогая.

Например, в 2022 г. был выкуплен выпуск НорНик БО-5. Срок погашения был назначен на 2027 г, доходность по купону 11,6%. Цена облигации ещё в 2022 г. была 1150-1200 рублей, что выше номинала на 15-20%. Те, кто приобрел её по таким ценам потеряли около 7-10%, поскольку погашение в феврале 2022 г. было по номиналу.

Чтобы снизить риски, рекомендуется вкладывать деньги в новые выпуски. Риски дефолта минимальны, поскольку эмитент только получил деньги и прошел ряд строгих проверок. Естественно, что 100% гарантии нету, но это лишь дополнительная защита. Можно их удерживать до 6-12 месяцев. Далее, риски немного повышаются.

В целом риски у облигаций довольно маленькие. В подавляющем большинстве проблем с выплатами у крупных эмитентов не возникает.

Новичка следует избегать покупку субординированных облигаций (суборды). Доходность по ним чуть выше, чем по обычным, но риски существенно выше. Субординированные выпуски могут выпускаться только банками.

Пошаговый разбор сделки на примере

Хорошим примером могут быть облигации Сбербанка — стоят они обычно по 1000 рублей и выпускаются регулярно. Купить их можно сколько угодно. Обычно они рассчитаны на три года. Купонный доход выплачивается раз в полгода.

Доходность по облигациям составляет от 4 до 9,5 % годовых. Для сравнения: проценты по депозитам Сбербанка от 1 до 5 % годовых. Банк занимает эти деньги на приобретение других активов — валюты, золота и ценных бумаг. То есть за три года действия облигации при вложенных 100 тыс. рублей можно заработать 30 тысяч рублей, плюс вам вернутся ваши 100 тысяч.

Итак, для примера представлю три бумаги:

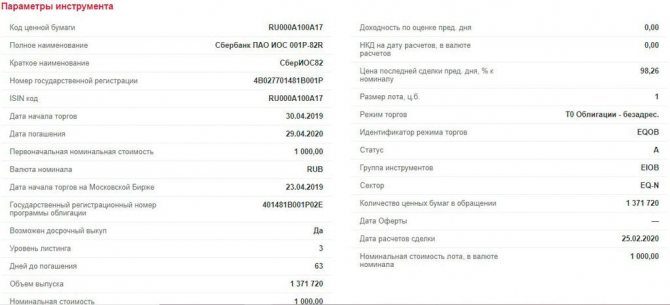

- Сбербанк ПАО ИОС 001P-82R. Эта облигация скоро будет погашена. Как видно, купонные выплаты по ней невыгодные, однако сейчас эту облигацию можно купить за 98,2 % от цены, то есть за 982 рубля. В конце срока ее действия банк выплатит полную стоимость — 1000 рублей. Учитывая, что на рынке есть и более удачные предложения, эти облигации покупать не стоит.

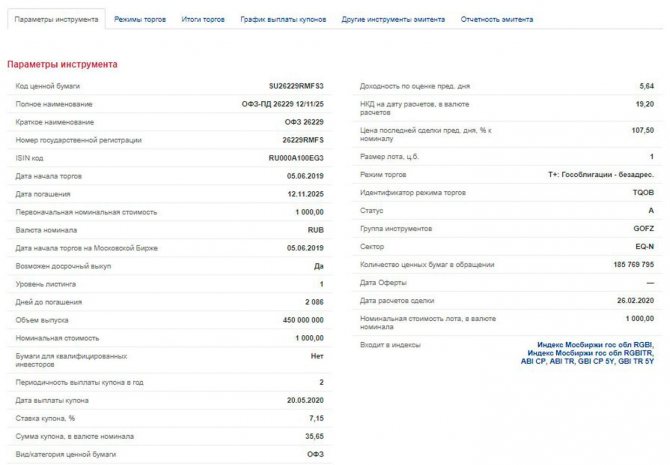

- ОФЗ-ПД 26229 12/11/25. Эта облигация будет погашена через 5 лет, в 2025 году. Облигация государственного займа, то есть вполне надежная. Купонный доход выплачивается 2 раза в год по ставке 7,15 % годовых, что вполне приемлемо. Эти облигации выгодно купить с расчетом на 5 лет.

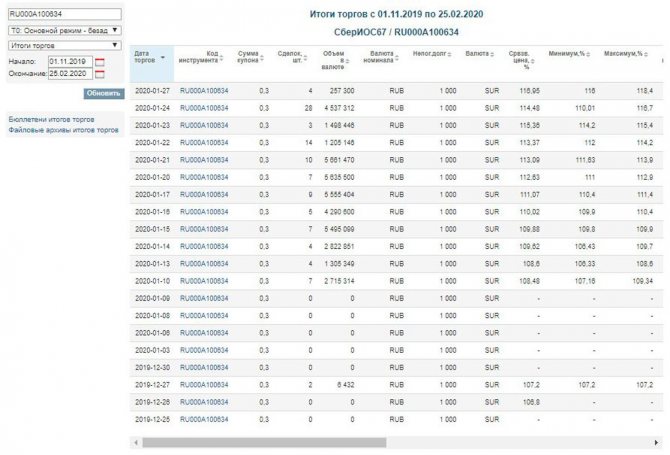

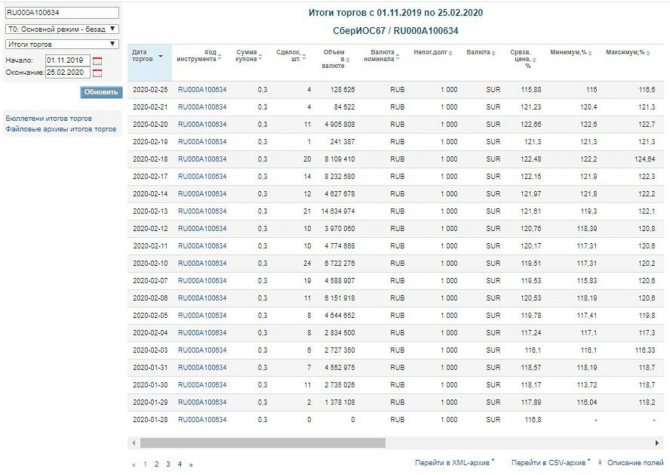

- Сбербанк ПАО ИОС 001P-67R — доходность этой облигации крайне низка. Вместе с тем ее стоимость выросла, и сейчас эта облигация продается по цене 121,3% от номинала, то есть за 1213 рубль. Погашение в 2022 году. Учитывая ставку купонных выплат и то, что при приближении к сроку погашения цена облигации будет падать, — сейчас крайне выгодно ее продать. Почти 20 % дохода с одной ценной бумаги — это очень хорошая прибыль при торговле. Кстати, посмотрите, как торговалась эта ЦБ в течение последних месяцев — в январе ее покупали по 106–108 рублей, сейчас ее цена выросла до 120–122 рублей.

Какие облигации лучше выбрать: с фиксированным или плавающим купоном

На рынке представлено два вида облигаций: с фиксированным и плавающим купоном. Какой тип лучше выбрать? На этот вопрос сложно ответить однозначно. Давайте разберёмся.

Доходность по облигациям напрямую зависит от ключевой ставки ЦБ. Обычно текущая доходность по ОФЗ примерно равна ей. Соответственно, для корпоративных выпусков доходность побольше за счёт премии за больший риск.

Когда лучше выбирать облигации с фиксированным купоном? Когда ключевая ставка высока и ожидается цикл её снижения. В этом случае, рыночная стоимость будет дорожать, чтобы сравняться с доходностью новых выпусков. Таким образом можно заработать на росте стоимости облигаций.

Например, если облигация с датой погашения через 10 лет имеет доходность 10% и текущая ключевая ставка 10%, то её рыночная стоимость будет в районе номинальной цены 1000. Если ключевая ставка упадёт до 7%, то рыночная цена подрастёт до 1200-1300 за счёт изменения ставки.

Если же ставка в районе 5%, то ожидать её дальнейшего снижения до 0% вряд ли приходится (речь про РФ). В этом случае покупать долгосрочные облигации с фиксированным купоном не самое лучшее решение. Лучше брать либо с плавающим купоном или с коротким погашением.

Если ключевая ставка высокая и ожидается её снижение, то лучше брать с фиксированным купоном долгосрочные выпуски. Если ставка уже низкая и может только подниматься, то лучше покупать облигации с плавающим купоном.

- Список краткосрочных ОФЗ;

- Список ОФЗ с плавающим купоном;

Где поучиться

Сейчас многие брокеры предлагают и обучение биржевой торговле для своих клиентов. Как правило, в образовательную программу входят различные статьи и онлайн-вебинары, где на примерах рассказывают, как торговать разными ценными бумагами. Однако при этом эти материалы заточены прежде всего под продажу услуг самих брокеров.

Существуют и независимые школы, где при обучении не будут навязывать определенного мнения. По моему опыту получать знания здесь удобно и интересно: successtrading.ru, unitedtraders.ru и dctrading.ru

Отзывы трейдеров

На форумах опытные и не очень биржевые игроки делятся мнением, рассказывают о своих стратегиях торговли.

Альтернативы

Альтернатива торговле облигациями существует несколько — это вложение денег в депозиты, хранение денег на обезличенных металлических счетах или покупка разных паев, то есть инвестиции в ПИФы.

Депозитные вклады наиболее стабильны, однако они приносят самую низкую прибыль. Сегодня проценты по вкладам едва уберегутвашу заначку от инфляции, а иногда их не хватит даже на это. Так, средняя ставка по вкладам в банках составляет от 1 до 7%. Уровень инфляции, по данным Центробанка, за 2022 год составил 4,3 %, а за 2019 год — 3 %.

Причем большие ставки от 4% банки предлагают при долгосрочных вкладах на срок от 12–18 месяцев без возможности снятия и при суммах от 1 400 000 рублей. Напомню: вклады застрахованы только до 1 400 000 рублей в каждом банке. Очевидно, что такой вклад выгоден самому банку, но никак не нам с вами.

Обезличенные металлические счета позволяют покупать золото, серебро, палладий и платину не в физических слитках, а также виртуально. Плюсы здесь в том, что такие металлы стабильно растут в цене и являются «тихой гаванью» в период кризиса. Минусы в том, что эти вклады не защищены

Агентством по страхованию вкладов, соответственно, их можно открывать только в наиболее надежных банках. Вместе с тем этот инструмент выгоден только в случае долгосрочных вложений. Для краткосрочной торговли он не подойдет, так как курсы продажи и покупки металлов у банка разняться.

И чтобы перебить эту разницу, необходимо дождаться, когда котировка металла существенно вырастет. А это занимает долгое время.

ПИФы позволяют получать доход от ценных бумаг, не приобретая их напрямую и тратя время на изучение тонкостей торговли. Фонд создает управляющая компания, которая аккумулирует средства пайщиков и затем вкладывает их в разные активы. Как правило, УК предлагают уже готовые портфели ЦБ, инвестору достаточно купить пай и ожидать прибыли.

Портфели различают по направлению инвестирования: в акции, облигации, валютный рынок, смешанные инвестиции. Пай в ПИФе, который ведет высокорисковую деятельность, может приносить 15–25 % годовых, а пай в фонде облигаций принесет 5–10 % годовых. Но при этом владелец пая несет такие же риски, как и обычный инвестор. То есть он никак не застрахован от потери всех денег, если ПИФ уйдет в минус.

Более выгодный аналог ПИФа — ETF. По сути они близки: инвестор так же покупает долю, только если УК паевого фонда инвестирует в определенные активы, то ETF — в биржевой индекс, т. е. сразу в целую отрасль.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2022 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», — говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», — говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», — добавляет Жорнист.