Что такое активы и пассивы, популярно рассказывает Роберт Кийосаки. Но в своих книгах он объясняет эти термины неверно. К сожалению, эту ошибку повторяют его многочисленные последователи. В том числе и Сергей Круз, который рассказывает на страницах этого сайта о правильном составлении личного финансового плана. В своей статье я покажу, в чём состоит ошибка, и почему она мешает верно оценить финансовое состояние человека.

Киойсаки определяет актив как нечто, кладущее деньги в карман. Пассивом он считает нечто, забирающее деньги из кармана. В качестве примера он всегда приводит дом, в котором человек живёт, и обзывает его пассивом. Сергей Круз по аналогии считает пассивом автомобиль, если его владелец просто ездит на нём по своим делам.

Приверженцы такой точки зрения считают активом лишь ту недвижимость, которая сдаётся внаём. Они полагают, что личный автомобиль только тогда может быть назван активом, когда его владелец зарабатывает на нём деньги, сдавая его в аренду или работая водителем такси. Имеет ли такая точка зрения практическое применение? Нет, потому что вносит неопределённость.

Допустим, владелец машины подрабатывает таксистом лишь по воскресеньям. Можно ли считать, что автомобиль на одну седьмую является активом, а в ночь на понедельник превращается обратно в тыкву пассив?

Моя мама сдаёт внаём одну комнату в свое квартире. Арендная плата перекрывает стоимость коммунальных услуг летом, а зимой (из-за отопления) не перекрывает. Означает ли это, что «активность» или «пассивность» квартиры – явление сезонное? А что если зима тёплая?

Этими примерами я показываю вам, что деление на активы и пассивы «по-кийосаковски» не имеет практического применения. Информация о том, что предмет является активом (пассивом), никак не используется. Пользу приносят лишь сведения о том, сколько он приносит (отнимает) в месяц или в год. К этим цифрам мы ещё вернёмся.

К активам относится всякое имущество или право, которое вы создали, приобрели или получили. Это – ценность, которую можно обменять на другую ценность (например, продать). Согласно такому определению, к активам, например, относится:

- недвижимое имущество, в т.ч. земля;

- движимое имущество (транспорт, инструмент, произведения искусства, коллекции монет и т.д.);

- имущественные права, в т.ч. на недвижимость, на ценные бумаги;

- банковские счета в рублях и валюте;

- драгоценные металлы и камни, в т.ч. обезличенные металлические счета;

- брокерские и инвестиционные счета;

- выданные кредиты.

К пассивам относится всякое обязательство, которое возникло у вас либо перешло к вам в результате каких-то событий. Это – имущество (право) других лиц. Согласно такому определению, к пассивам можно отнести все виды долгов и кредитов. Например, долг соседу или взятый у банка кредит.

Особым видом пассива является собственный капитал. Собственный капитал человек должен, но должен самому себе. Эта сумма как раз является показателем финансового состояния человека. В англоязычной среде ему соответствует слово fortune. Как посчитать благосостояние человека? Весьма просто. Наверняка вы уже догадались.

Личные финансы всегда находятся в равновесии. Колонка активов в сумме всегда равна колонке пассивов. Другими словами, всё, что вы имеете, вы должны: либо себе, либо другим, либо в пропорции.

Что такое Актив и Пассив

Актив и Пассив — это экономические термины, они сложны для понимания и, как привило, относятся к организациям и предприятиям. Прочтёт их экономист и всё поймёт, а что делать обычным рядовым гражданам?! Ведь разница между бедными и богатыми состоит именно в том, что богатые прекрасно знают, что такое Актив и Пассив и успешно пользуются этим. Мне очень нравиться то, как миллиардер Роберт Кийосаки в своих книгах рассказывает об Активах и Пассивах.

Давайте перейдём к определениям:

Актив — это то, что приносит вам деньги в «карман».

Пассив — это то, что забирает ваши деньги из «кармана».

В своей жизни мы, люди приобретаем и продаём сотни различных вещей: от швейной иголки до многоэтажных домов, а в некоторых случаях островов и небоскрёбов. Каждая из этих вещей может являться как Активом, так и Пассивом.

Сколько зарабатывает Роберт Кийосаки?

По данным авторитетных американских бизнес-журналов и рейтингов на счету Роберта десять лет назад было 2 миллиарда 170 миллионов долларов. После проигранного своему промоутеру суда, вызванного завистью партнера компании Роберта, Кийосаки не афиширует свой доход публично. Состояние знаменитого бизнес-тренера в период его максимального успеха было достаточным, чтобы мы могли доверять его литературе и практиковать методы Кийосаки.

В списке миллиардеров Forbes фамилию имя Роберта найти невозможно. Но этому есть логичное объяснение. Вся система обогащения по Кийосаки является настолько разносторонней, что посчитать деньги на одном направлении доходов Роберта явно недостаточно. Известный американский инвестор привык, чтобы средства не лежали без дела на счету, а постоянно крутились в обороте.

Важно знать разницу

Правило № 1. Вы должны чётко знать разницу между Активом и Пассивом, а так-же приобретать Активы. Если вы хотите быть по настоящему богатым, это все что вам следует знать. Это звучать слишком просто, но большинство людей ведут финансовую борьбу, только потому, что они не знают разницу между активом и пассивом. «Богатые люди приобретают активы. Бедные сразу всё расходуют. Средний класс приобретают пассив, который считают активом».

Путаница происходит из-за того, что одна и и та же вещь может быть в одном случае пассивом, а в другом активом. Давайте разберём пример.

Возьмём такую простую и очень распространённую вещь, как автомобиль. Почти в каждой семье есть машина. Если машина была куплена в целях средства личного передвижения, для поездок за покупками, на работу или на отдых, то она является пассивом потому что:

- Как только вы её купили, к примеру, с салона за 600 000 руб. и тут же поставите на продажу, она уже потеряет примерно 50 000 руб. в цене.

- Автомобиль нуждается в постоянном техническом обслуживании (даже если вы свою «ласточку» оберегаете) и не только: замена рассадников, ремонт, автомойка и.д. + амортизация (со временем общее состояние автомобиля ухудшается).

- Постоянная заправка топлива и годовые выплаты на страховку, тех.осмотр и транспортный налог.

Второй случай. Вы купили авто и сдали его в аренду человеку, который будет на нём таксовать, за что будет платить вам аренду. В этом случае, авто будет являться активом. Но суммарная арендная плата должна с излишком перекрывать издержки на ремонт и амортизацию.

Выдержки из книг Кийосаки

Роберт Кийосаки очень детально и просто подошёл к определению Пассивов и Активов. Все подробности вы можете прочесть в его книге «Богатый папа, бедный папа». Электронный вариант вы можете скачать нажав сюда. Ну а я постарался выделить вкратце и по-существу:

Далеко не все финансово-грамотные люди имеют Активы, которые обеспечивали бы пассивный доход и позволяли бы не работать так упорно. Роберт Кийосаки считает, что финансовая грамотность — это необходимое, но не достаточное условие для достижения финансовой независимости. Основные причины, по которым люди не имеют активов, заключаются в их привычках, эмоциях и умственных установках. Это страх потерять деньги, неверие в свои силы, лень, плохие привычки и самоуверенность.

Следует понимать, что Актив не определяется в словах, он определяется в цифрах. Если вы не можете читать цифры, то ответ на вопрос «что есть актив?» из-под земли вы не достанете».

В какой части квадранта денежного потока находитесь вы

В какой части квадранта денежного потока находитесь вы

Чтобы определить свой сектор на текущий период времени, нужно ответить на вопрос: как вы зарабатываете деньги

. Рассмотрим наглядный пример, который поможет разъяснить один момент.

Учитель, который читает лекции и ведет практические занятия в университете — это представитель Группы E. В то же время, этот же учитель может одновременно работать репетитором и давать частные уроки, работая таким образом «на себя». В этом случае он входит в Группу S. Если же у вас своя частная школа, в которой вы не проводите уроки, а лишь занимаетесь организационными моментами — вы входите в Группу B.

Как правило, у некоторых людей сектора E и S могут пересекаться, но как только человек выходит на уровень B, то необходимость в том, чтобы тратить время на непосредственное выполнение работы отпадает.

Следует также отметить, что быть представителем групп E и S не является чем-то плохим — достичь успеха и финансового благополучия можно, будучи представителем любой из вышеописанных групп. Однако переход в Группы B и I позвозволит освободить самый ценных и невосполнимый ресурс в жизни — время.

Схемы помогут разобраться

Эти схемы покажут вам разницу между Активом и Пассивом.

Образец денежного течения актива

Схема показывает, что активы приносят доход.

Пример: помещение, которое вы сдаёте в аренду под магазин, приносит вам пассивный ежемесячный доход.

Образец денежного течения пассива

Здесь всё наоборот, пассивы приносят расход: они «пожирают» ваши деньги.

Пример: ваш дом постоянно требует денежные затраты на ремонт, коммунальные платежи, налоги и т.д..Чем больше дом — тем выше расход.

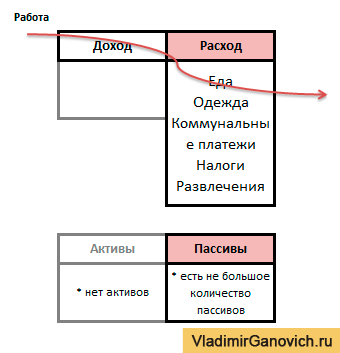

Образец денежного течения бедного человека

Бедные люди расходуют все свои деньги сразу после того, как получат зарплату. Как правило они находятся «по уши в долгах» и деньги, которые они получат в виде зарплаты уже принадлежат не им. Все эти деньги пойдут на погашение долгов да и только. Из за этого у бедных даже не хватает денег на приобретение пассивов, может быть это даже к лучшему.

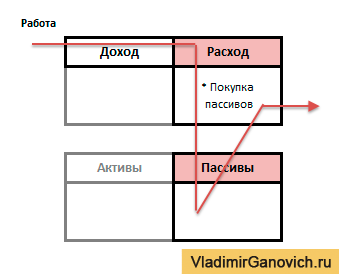

Образец денежного течения у представителя среднего класса

Представители среднего класса в финансовом плане отличаются тем, что они зарабатывают много денег, но они и тратят много! Иногда случается так, что эти люди имеют просто заоблачные долги. Они привыкли жить хорошо и не по средствам. Чем больше они зарабатывают, тем больше они тратят. Постоянно приобретают пассивы: машины, квартиры, катера и тысячи дорогих мелочей.

Схема показывает, что помимо таких обязательных расходов, как еда и одежда у представителе среднего класса большой отток денег идёт на погашение кредитов и обслуживание пассивов в виде дорогого имущества, а так же на отдых за границей.

А вот образец денежного течения у богатого человека

:

Основное отличие в том, что богатые люди в первую очередь приобретают Активы, которые приносят им пассивный доход каждый день. Философия следующая: если вы захотели купить себе дорогой пассив, то для начала вам нужно приобрести Актив, который и обеспечит вас деньгами на Пассив.

Схема следующая: у вас появились деньги, достаточные для покупки Porshe (40 000 $), вы берёшь эти деньги и покупаете многоквартирный дом и сдаёте его в аренду. Берёте кредит на приобретение Porshe и гасите кредит за счёт денег, получаемых с аренды дома. В итоге, у вас будет и Porshe и многоквартирник, который будет приносить вам пассивный доход.

На схеме видно, что у богатых людей большая колонка активов, за счёт которых они и получают основной доход.

Как Кийосаки рекомендует вести финансовый отчет?

Роберт не скрывает от учеников свой план финансового отчета. В нем все просто – доходы и расходы, но я заметил несколько особенностей. Налоги считаются отдельной строкой расходов и учитываются лишь при анализе между периодами. Кийосаки Роберт сколотил свое состояние за счет нескольких статей доходности, которые присутствуют в его отчете.

Мы получаем доход максимум из двух-трех источников, но существует риск провала по двум направлениям из трех, к примеру, поэтому их должно быть гораздо больше.

Финансовый отчет и его образец по Роберту Кийосаки включает следующие статьи и доходов:

- зарплата/самозанятость;

- операции с недвижимостью (аренда, купля/продажа);

- бизнес;

- проценты от вкладов и долей;

- дивиденды от акций и пакета долевого участия;

- гонорары и роялти;

- все статьи включают налоги.

Расходы по образцу отчета:

- налоги на доход;

- налоги на имущество;

- еда и одежда;

- бытовые расходы;

- коммунальные платежи;

- выплаты по ипотеке;

- страхование жилья;

- религиозные взносы и прочие расходы;

- выплаты по кредитам: карта, машина;

- плата за обучение, курсы.

Финансовый отчет Роберта автоматически рассчитывает ответы в процентном соотношении на следующие вопросы:

- Какова годовая активность Ваших доходов?

- Во сколько Вам обходятся радости жизни?

- Сколько уходит на содержание жилья?

- Сколько тратится на налоги?

- Насколько Вы богаты?

Что делать дальше

После того, как вы разберётесь и усвоите что такое Актив и Пассив, вам нужно сделать следующее:

Избавление

Для начала нужно по максимуму избавиться от пассивов. Для этого, обязательно начните вести бюджет. Ведите счёт своим деньгам: сколько вы тратите и сколько получаете прибыли, фиксируйте все денежные транзакции. Вам нужно научиться вести семейный бюджет и экономить деньги. После этого, заглянув в свой отчёт о доходах и расходах, вы сразу поймёте, какое ваше имущество или увлечение создаёт «дыру» в вашем кармане. Теперь постарайтесь избавиться от этой вещи.

К примеру, вы заметили, что много денег расходуете на свой автомобиль. Значит, вам нужно от него избавиться. НО! Вы реально не можете остаться без автомобиля, допустим, по причине того, что вы живёте далеко от города, куда вам каждый день нужно ездить на работу. Тогда вам следует проанализировать, почему именно этот автомобиль требует так много денег на обслуживание. Ах да! Оказалось, что у него большой объём двигателя и он расходует много топлива, тогда выход следующий: продаёте свой неэкономичный автомобиль и на деньги с продажи, или часть денег, покупаете более экономичный, пусть даже и простой, автомобиль. Таким образом, вы сократите расходы, но в то же время останетесь на колёсах.

Так же избавьтесь от привычки покупать всякие безделушки, на которые вы расходуете все свои деньги.

Приобретение

Теперь вы должны быть нацелены на приобретение Активов. Не следует сразу браться за нереальные для первого шага задачи, к примеру, взять в кредит миллион и купить автопарк такси. Нет! Сейчас главное научиться создавать источник пассивного дохода, пусть даже маленького, но пассивного. Нужно сделать так, чтобы вы обошлись небольшими деньгами, но в тоже время создали источник прибыли. К примеру, у Роберта Кийосаки первый пассивный доход с недвижимости составил всего 56$ за месяц! Но, как он выразился, это была огромная победа в его жизни. Он сумел создать источник дохода, деньги с которого прибывали вне зависимости от времени суток и времени года.

Постоянный рост и отличный результат

Деньги полученные от Активов снова направляйте на приобретение Активов. Таким образом, выстраивайте колонку ваших Активов, которые в перспективе буду приносить вам всё больше и больше пассивного дохода. Со временем, вы сможете отойти от дел и наслаждаться жизнью. Прибыль от Активов будет перекрывать все ваши расходы. Именно так и живут по настоящему богатые люди, чего и вам желаю!

В дополнение посмотрите краткое видео от Кийосаки об Активах и Пассивах:

Акции? Тоже не всё так просто!

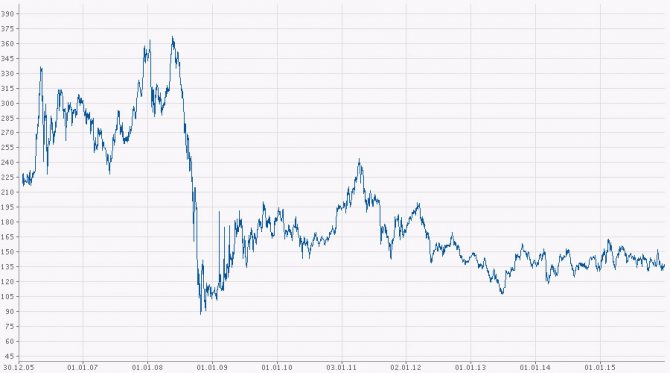

Предположим, после ряда неудач, проб и ошибок, вы приходите к выводу, что настоящий инвестор не крутит баранку и не расклеивает объявления «сдаю». Ну, конечно же, он покупает акции (см. что такое ценные бумаги)! Акции имеют свойство расти в цене, кроме того, по ним выплачивают дивиденды! И вы совершенно правы: так действительно бывает, если повезёт. Для примера давайте посмотрим динамику котировок акций и дивиденды одной из крупнейших российских компаний – Газпрома с начала 2006 до конца 2015 года, т.е. за 10 лет. Информацию по дивидендам можно посмотреть, например, здесь: dohod.ru/ik/analytics/dividend/gazp. Итак, с начала 2006 года до конца 2015 акции Газпрома упали в цене с 219 до 136 рублей.

За это же время сумма выплаченных дивидендов составила чуть менее 43 рублей. Получается, что если акция была куплена в самом начале 2006 года, а продана в самом конце 2015, то даже с учётом выплаченных за это время дивидендов, убыток составляет 40 рублей! И как вам такой с позволения сказать актив?

Рекомендую прочитать также:

Синдром упущенной выгоды FоMO: как он вредит инвестору

Синдром упущенной выгоды – как от него избавиться

Конечно, были за эти 10 лет периоды быстрого роста цены, но были и стремительные падения. Мне могут возразить, что всё это время акция приносила доход, даже если падала в цене. Хорошо, допустим. Но как насчёт тех акций, по которым дивиденды не выплачивались решением собрания акционеров, а цена росла? Кто по истечению одного и того же срока будет в выигрыше: владелец акций, по которым сумма дивидендов не покрывает падения цены или владелец акций, которые подорожали в несколько раз? Так мы приходим к иному пониманию актива: это финансовый инструмент или портфель инструментов, у которого сумма текущей рыночной цены и накопленных входящих и исходящих денежных потоков растёт на заданном временном масштабе. Прибыль может быть не зафиксирована, но это не означает её отсутствия, так же как и зафиксированная текущая прибыль не обязательно означает выхода инструмента из общей убыточности.