Если вы изучаете основы алгоритмического трейдинга, то вам наверняка уже попадался термин «высокочастотный трейдинг» или HFT (от английского high-frequency trading). По оценкам экспертов, на долю компаний, занимающихся HFT, приходится 50–60% объема торгов на фондовом рынке США, а сами названия этих фирм ассоциируются с успешностью и высокой прибылью. Так что же такое высокочастотный HFT-трейдинг? Как трейдерам удается достичь такой скорости и торговых объемов? Чему мы можем научиться у наших HFT-коллег, чтобы не стать их жертвой? В этой статье мы расскажем все, что вам нужно знать о HFT-торговле.

История создания HFT

Вам будет интересно:Информационно-торговая платформа MetaTrader 4: отзывы

HFT — это форма алгоритмической торговли в области финансов, созданная в 1998 году. По состоянию на 2009 г. на высокочастотные переговоры приходилось 60-73 % всего объема торговли акциями в США. В 2012 г. это число упало примерно до 50 %. Уровень высокочастотных сделок сегодня колеблется от 50 % до 70 % финансовых рынков. Компании, которые работают в сфере высокочастотного трейдинга, компенсируют низкую маржу невероятно высокими объемами торгов, исчисляющихся миллионами. За последнее десятилетие возможности и отдача от такой торговли резко сократились.

HFT использует сложные компьютерные программы, предсказывающие, как рынки будут работать на основе количественного метода. Алгоритм анализирует рыночные данные в поисках возможностей размещения, наблюдая за параметрами рынка и другой информацией в режиме реального времени. На базе этой информации вырисовывается карта, в которой машина определяет подходящий момент согласования цены и количества. Ориентируясь на разделение заказов по времени и рынкам, она осуществляет выбор стратегии инвестирования в лимитных и рыночных ордерах, эти алгоритмы реализуются за очень короткое время.

Вам будет интересно:Как перевести деньги на карту с Теле2: способы

Возможность непосредственного выхода на рынки и размещения ордеров на позиции, со скоростью в миллисекундах, обусловили быстрый рост этого вида операций в общем объеме рынка. По оценкам специалистов, на высокочастотный трейдинг приходится более 60 % операций в США, 40 % в Европе и 10 % в Азии. Сначала HFT был разработан в контексте фондовых рынков, а в последние годы был расширен на опционы, фьючерсы, ETFS (обмен договорных средств) валюты и товары.

Как появилась высокочастотная торговля

Временем появление на свет HFT трейдинга многие считают 1998 год. В этот нестабильный период комиссия США по ценным бумагам издала указ об использовании электронных торговых площадок.

Идея высокочастотных алгоритмов, использующихся для биржевых торгов программиста Суонсона воплотилась в жизнь. На свет появилась его компания Automated Trading Desk. Она и занялась обработкой операций, которые исполнялись в течение секунды.

Примерно за десятилетие своего существования высокочастотный трейдинг принес огромную прибыль создателю, множеству компаний и частных трейдеров. Количество операций, с использованием сверхзвуковых алгоритмов, возросло практически в 2,5 раза. Скорость проведения сделок сократилась в разы. В итоге она составила всего десятки микросекунд.

Сегодня высокочастотный сверхскоростной трейдинг – это прерогатива крупнейших компаний США. Эту методу успешно используют такие монстры бизнеса, как Virtu Financial, Citadel LLC, ATD, Chicago Trading. Естественно перечень не ограничивается лишь упомянутыми организациями. Ведь HFT – стратегии лишь в США составляют порядка 50% торговых операций.

До появления торговли на высоких частотах участники торгов часто использовали ручной трейдинг. Другими словами, мелкие и крупные инвесторы и внутридневные трейдеры проводили сделки без применения специальных инструментов и сверхскоростей.

Ручная торговля имела ряд недостатков: сложность тестирования истории операций, отсутствие круглосуточного мониторинга, влияние человеческого фактора на исход событий. Внедрение высокочастотных алгоритмов заставило многих участников торгов отказаться от этого способа.

Алгоритмическая торговля: термины

Прежде чем войти в тему HFT, нужно знать некоторые термины, которые делают объяснения стратегии более точными:

- Алгоритм — упорядоченный и конечный набор операций, позволяет найти решение проблемы.

- Язык программирования — формальный язык, предназначенный для описания набора последовательных действий и процессов, которым должен следовать компьютер. Это практический метод, с помощью которого человек может сказать машине, что делать.

- Компьютерная программа — последовательность письменных инструкций для выполнения определенной задачи на компьютере. Это алгоритм, написанный на языке программирования.

- Backtest — процесс оптимизации торговой стратегии в прошлом. Он позволяет узнать в первом приближении возможную производительность и оценить, является ли операция ожидаемой.

- Сервер сообщения — компьютер, предназначенный для сопоставления заказов на покупку с продажами определенного актива или рынка. В случае с FOREX у каждого поставщика ликвидности есть свои сервера, обеспечивающие онлайн трейдинг.

- Колокализация (co-location) — определяет, каким образом разместить исполнительный сервер, как можно ближе к серверу сообщения.

- Количественный анализ — финансовый раздел математики, который через призму теорий, по физике и статистике, торговым стратегиям, исследованиям, анализа, оптимизацию и диверсификацию портфеля, управление рисками и хеджирование стратегий, выдает результат.

- Арбитраж — практика, основанная на использовании разницы в ценах (неэффективности) между двумя рынками.

Сверхзвуковые операции в деталях

Высокочастотный трейдинг – ничто иное, как автоматизированная торговля. Во время ее проведения ПО выполняет поиск оптимальных решений для заработка. Для этих целей используются специальные алгоритмы действий. Прибыль получается трейдером за счет игры на разнице в цене. Доход также обеспечивает приличное количество ордеров, которые совершаются за 24 часа.

Торговля на высоких частотах — это дейтрейдинг. Во время него участник биржевых торгов все сделки закрывает к окончанию дня. Такая торговля очень популярна у современных спекулянтов. Она позволяет зарабатывать очень приличные денежные средства на обороте солидных капиталов в режиме автомата.

Высокочастотный трейдер – спекулянт обычно использует для получения дохода несколько вариантов популярных стратегий:

- поиск ликвидности;

- статистический арбитраж;

- Маркет-мейкинг

- работа с ликвидностью.

Некоторые из перечисленных стратегий имеют конструктивное зерно. С помощью них можно заработать приличные суммы. Некоторые же считаются участниками торгов очень опасными инструментами. Неправильное использование таких инструментов может нарушить финансовый баланс системы.

Работа с ликвидностью

Одна из самых популярных стратегий высокочастотного трейдинга – работа с ликвидностью. Этот метод ведения операций позволяет получать прибыль от спредов. Спред – разность между лучшей стоимостью заявок на продажу и покупку. Не думаю, что нужно уточнять почему он имеет свойство расширяться.

За расширением спредов наблюдают маркетмейкеры. Они регулируют ликвидность на рынках. В случаях, когда эти участники биржи не могут справиться с ситуацией, они привлекают высокочастотных трейдеров к ведению торгов. Те в свою очередь, применяя инновационные программы, выполняют функции маркетмейкров. Трейдеры получают доход от сужения маржи. Таким образом осуществляется работа с ликвидностью.

Поиск ликвидности

Высокочастотный трейдинг предусматривает использование стратегии поиска ликвидности. Основана эта тактика на выявлении в стакане заявок крупных объемов. Алгоритм действия этой стратегии довольно прост. Трейдером выставляется заявка. Таким образом определяется самый крупный участник торгов.

При обнаружении цены этого участника трейдер начинает заключать сделки в команде с ним. Разумный подход позволяет спекулянту не только получать стабильный доход, но и находиться постоянно в тренде.

Маркет-мейкинг

Маркет-мейкинг – интересная стратегия высокочастотного трейдинга. Она основана на генерировании внушительного количества заявок. Для проведения торговых операций обычно используются Limit. Это заявки типа в обе стороны. В случае продажи они выше рынка. При покупке – несколько ниже.

Заявки такого рода определяют рыночную ликвидность. Они обеспечивают высокочастотным игрокам быстроту нахождения перспективных сделок. При использовании пассивного маркетмейкинга торговцы зарабатывают на разнице в цене.

Ценные бумаги и финансовые инструменты популярных компаний часто имеют отличную ликвидность. Такие лоты продать очень легко. Гораздо сложнее реализовать бесперспективные бумаги.

Выбор у потенциальных продавцов неликвида всегда есть. Ждать чуда долгое время или воспользоваться HFT-алгоритмом маркетмейкера. В последнем случае владелец непопулярной бумаги получает определенную прибыль, а высокочастотный продавец еще и дополнительно плату от биржевой площадки. Средства предоставляются за создание ликвидности.

Природа системы High Frequency Trading

Вам будет интересно:Информационно-торговая платформа MetaTrader 4: отзывы

Эти системы не имеют абсолютно никакого отношения к советникам. Алгоритмы, управляющие этими машинами, не соответствуют главному стилю советника — «если цена пересекает вниз, скользящее среднее входит в короткую позицию». Они используют инструменты количественного анализа, системы прогнозирования, основанные на психологии и поведении человека, и другие методы, о которых большинство пользователей, вероятно, никогда не узнают. Ученые и инженеры, которые разрабатывают и кодируют эти алгоритмы высокочастотного трейдинга, называются квантами.

Это системы, которые действительно зарабатывают деньги, с огромными возможностями до 120 000 000 долларов в день. Поэтому стоимость внедрения этих систем, безусловно, высока. Достаточно посчитать затраты по разработке программного обеспечения, зарплату квантов, стоимость необходимых серверов для выполнения указанного программного обеспечения, строительство центров обработки данных, землю, энергию, на колокализацию, юридические услуги и многое другое.

Эту торговую систему называют «высокочастотной» по количеству операций, которую она совершает каждую секунду. Следовательно, скорость является наиболее важной переменной в данных системах, ключом, из которого следует решение. Поэтому колокализация серверов, вычисляющих алгоритм высокочастотного трейдинга криптовалют очень важен.

Это следует из такого конкретного факта: в 2009 году компания Spread Network установила оптоволоконный кабель по прямой линии от Чикаго до Нью-Джерси, где находится Нью-Йоркская фондовая биржа, заплатив за работу 20000000 долларов. Эта реконструкция сети сократила время передачи информации с 17 до 13 миллисекунд.

Пример торговой сделки. Трейдер хочет купить 100 акций IBM. На рынке BATS есть 600 акций по цене $ 145.50, а на рынке Nasdaq еще 400 акций по той же цене. Когда он выполняет свой заказ на покупку, высокочастотные машины обнаруживают его до того, как заказ достигнет рынка, и покупают эти акции. Затем, когда заказ достигнет рынка, эти машины уже выставят их на продажу по более высокой цене, поэтому в конечном итоге, трейдер купит 1000 акций по цене 145,51, а маркет-мейкеры получат разницу благодаря более высокой скорости подключения и обработки. Для HFT эта операция пройдет без риска.

Кто дает деньги алготорговцам

Развитие рынка и растущая конкуренция усложняют работу для трейдеров-одиночек. Чтобы повысить свои шансы на успех, часто такие специалисты объединяются в команды. Следующий логичный шаг развития такой команды — переход от торговли только на собственные средства к привлечению инвестиций.

Так возникают хедж-фонды, которые могут привлекать средства инвесторов, которые хотят, чтобы их деньги работали и приносили прибыль с умеренными рисками. Как правило, порог входа для клиентов хедж-фонда достаточно велик — только так компания может привлечь достаточное количество средств.

В итоге клиентов хедж-фондов чаще всего можно отнести к категории High Net Worth Individuals — это обеспеченные люди, с крупным капиталом и возможностями заниматься инвестициями. Минимальная сумма инвестиций обычно составляет несколько сот тысяч долларов. Минимальная сумма инвестиций в наш фонд — $100 000.

Главные тренды отрасли

Емкость российского рынка Low latency/арбитража в мировом масштабе невелика. А в последние годы, после известных политических катаклизмов и введения разнообразных санкций, ликвидность, а соответственно, и возможности для заработка при помощи алгоритмических стратегий только снизились.

С другой стороны, сегодня для того, чтобы начать зарабатывать на торговых роботах в России, понадобится в разы меньше вложений, чем в случае с развитыми рынками. Поэтому новые команды алготорговцев чаще пробуют свои силы на родине, а уже затем начинают задумываются о мировой экспансии.

Основной тренд — он же плюс и проблема нашей отрасли: она развивается очень быстро. Приходится постоянно совершенствовать алгоритмы, повышать скорость работы торговых систем — для этого нужно осваивать и внедрять новые технологии и подходы. При этом нельзя и жертвовать надежностью, поскольку на кону реальные деньги.

Например, мы сначала писали своих торговых роботов на C#, но потом пришлось всё переписывать на более быстром языке программирования C++. Также изначально наши решения работали на Windows, а затем мы перешли на Linux.

Важно понимать, что новичкам трудно будет создать сразу сверхинновационный продукт, который и работать будет быстро, и деньги принесет. Лучше двигаться постепенно, сначала создав что-то работоспособное и относительно быстрое, используя знакомые технологии, а уже затем углубляться в изучение вопросов снижения задержек при торговле.

Непрозрачные платформы и инфраструктура

Принимая во внимание предыдущий пример, нужно понять, как HFT узнает на рынке о заказе на покупку 1000 акций. Здесь появляются непрозрачные платформы алгоритмического трейдинга, которые используют одних и тех же «брокеров» и представляют собой комнату с серверами. Выигрыш заключается в том, что некоторые брокеры вместо отправки заказов на рынок направляют их на свою непрозрачную платформу HFT, которая использует скорость и покупает акции на рынке, а затем продает их дороже начальной цены инвестору, всего за несколько миллисекунд. Иными словами, брокер, который теоретически следит за интересами трейдера, фактически продает его HFT, за что взимает хорошую плату.

Инфраструктура, в которой нуждаются высокочастотные рынки, удивительна. Она расположена в дата-центрах, часто самих финансовых учреждений, рядом с офисами бирж, которые также являются дата-центрами. Близость расположение центров обработки данных чрезвычайно важна, так как в этой стратегии скорость имеет значение, и чем меньше расстояние, которое должен пройти сигнал, тем быстрее он достигнет пункта назначения. Это относится к большим финансовым фирмам, которые могут взять на себя расходы на покупку земли и построить собственный дата-центр с тысячами серверов, системами аварийного энергоснабжения, частной безопасностью, оплатить астрономические счета на электроэнергию и другие расходы.

Вам будет интересно:Налоговая проверка — это… Определение, порядок, виды, требования, сроки и правила проведения

Более «маленькие» компании, которые посвящают себя этому бизнесу, предпочитают размещать свои сервера внутри непрозрачных платформ брокеров или в центрах обработки данных на тех же рынках. Это спорный момент, поскольку одни и те же брокеры и рынки «арендуют» пространство для HFT, чтобы минимизировать время доступа к ценам.

О старте работы, затратах и перспективах

Обычно в сферу алгоритмической торговли приходят люди, которые ищут что-то новое, хотят уйти от простых инвестиций и торговли «руками». Чем больше они погружаются в отрасль, тем лучше понимают, что она крайне фрагментирована и включает стратегии разных типов.

К примеру, мне был интересен заработок с минимальными рисками, поэтому я занимался созданием механических торговых систем (МТС), построенных на следовании трендам.

Однако я быстро понял, что на рынке бывают не только ярко выраженные движения рынка, используя которые можно заработать, но и периоды затишья, «боковики» — когда цены движутся то вверх, то вниз с небольшой амплитудой. В такие периоды трендовые стратегии показывают плохие результаты, возможна просадка по счету, поэтому я достаточно быстро перестроился на арбитражные стратегии, ими и занимаюсь до сих пор.

Порог входа в этой сфере зависит от сегмента. Трендовые стратегии обычно просты в реализации и не требуют большого капитала, так что объем инвестиций может быть и совсем небольшим — достаточно и 100 000 руб. Если же нужно создать что-то более высокотехнологичное и сложное, то здесь разработать конкурентоспособный продукт будет непросто.

Например, наш фонд уже 10 лет занимается примерно одним и тем же, код наших роботов измеряется многими сотнями тысяч строк. Чтобы начать с нуля и выйти на уровень компании вроде нашей, потребуются приличные затраты времени и ресурсов.

В нашем бизнесе популярна фраза из Алисы в Зазеркалье «Чтобы просто стоять на месте, нужно бежать изо всех сил». В том числе поэтому основная статья расходов для нас — это зарплаты финансовых инженеров и разработчиков. Конкуренция очень велика, поэтому приходится постоянно думать о совершенствовании стратегий, чтобы не остаться позади.

Преимущества и недостатки торговли

Согласно вышесказанному, образ HFT в публичных дебатах очень негативный, особенно в средствах массовой информации, и в более широком смысле это воспринимается, как эманация «холодных» финансов, дегуманизация с вредными социальными последствиями. В этом контексте зачастую трудно рационально говорить о предмете, который традиционно базируется на финансовой страсти и сенсации, будь то в политической или медиа-сфере.

В определенных обстоятельствах HFT может иметь последствия для стабильности финансовых рынков. Кроме чисто технических аспектов, связанных с торговыми стратегиями высокочастотного трейдинга на низковолатильных бумагах, основным риском на глобальном уровне является системный риск и нестабильность системы. Для некоторых HFT необходимым требованием для адаптации к экосистеме рынка является инновация, которая увеличивает риск финансового кризиса.

Три основные причины неустойчивости высокочастотного трейдинга в России:

В этой полемике о пользе и вреде высокочастотного трейдинга HFT, имеется достаточно поклонников этого вида мировой торговли со своими аргументами:

Финансовая индустрия выступает против

Финансовая индустрия выступает против такого регулирования, утверждая, что последствия будут контр продуктивными. Действительно, слишком большое регулирование эквивалентно меньшему обмену и обороту кредитов, механически увеличивает стоимость последнего, в конечном итоге доступ к капиталу становится более дорогим для бизнеса, и имеет негативные последствия для рынка труда, товаров и услуг.

Поэтому несколько стран хотят официально регулировать и даже запретить HFT. Однако любое чисто национальное регулирование будет воздействовать только на небольшую область, поскольку, например, HFT для ценных бумаг в этой стране, может быть сделан на платформах, расположенных за ее пределами. Чисто национальный закон будет иметь такую же слабость, что и любой территориальный закон перед лицом свободного капитала, который можно распространять и обменивать по всему миру. Страна, желающая в одностороннем порядке осуществить такое регулирование, будет проигрывать. В то же время, другие страны выиграют вдвойне, на ее ослаблении.

Единственной жизнеспособной возможностью в краткосрочной и среднесрочной перспективе является законодательство на региональном уровне. В этом контексте его может принять Европа, если она, значительно продвинется в этом направлении, тогда страны, находящиеся за пределами Европы, Соединенного Королевства и Соединенных Штатов, получат свою выгоду.

Характеристики торговых таблиц

Агенты, использующие такие сделки, являются частными фирмами торговых таблиц в инвестиционных банках и хедж-фондах, которые на основе этих стратегий способны генерировать большие объемы транзакций в короткие периоды времени.

Компаниям, занимающимся высокочастотной торговлей, присуще:

Как работает HFT трейдинг?

Высокочастотная торговля проводится по следующему принципу. Сделки открываются после того, как Вы направляете заявку на покупку или продажу. Выставленные заявки видны нам в виде фидов. Важно понимать, что высокочастотная торговля на бирже Форекс возможна только в том случае, если движок HFT настраивается на всех уровнях.

Как можно уменьшить время задержки? Для этого обычно сервера HFT размещаются поблизости от шлюза биржи. Естественно, фиды должны идти с как можно меньшим лагом.

Для того, чтобы высокочастотная торговля на бирже Форекс была доступна, специалисты разработали специальную систему FPGA. Этот движок позволяет разгрузить центральный процессор.

Особенности разных стратегий

Существуют различные типы стратегий HFT, каждая из которых имеет свои фирменные особенности, обычно это:

Стратегия создания рынка постоянно выпускает конкурентные лимитные ордера на покупку и продажу, обеспечивая тем самым ликвидность для рынка, а его средняя прибыль определяется спрэдом спрос /предложение, что наряду с введением ликвидности, обеспечивает его преимущество, поскольку быстрые операции менее подвержены влиянию ценовых движений.

В стратегиях, называемых выявлением ликвидности, HFT-алгоритмы пытаются определить выгоды от действий других крупных операторов, например, путем добавления нескольких точек данных с различных бирж и поиска характерных паттернов в таких переменных, как глубина заказ. Цель этой тактики — извлечь выгоду из колебаний цен, созданных другими трейдерами, чтобы они могли покупать, непосредственно перед выполнением крупных заказов, от других трейдеров.

Стратегии манипулирования рынком. Эти методы, используемые высокочастотными операторами не столь чистые, создают проблемы на рынке и, в определенном смысле, являются незаконными. Они маскируют предложения, не позволяя другим участникам рынка раскрывать коммерческие намерения.

Вам будет интересно:Признаки подлинности купюр: как отличить фальшивую купюру от настоящей

Распространенные алгоритмы:

Высокочастотный трейдинг: Руководство от героя книги Flash Boys

Примечание переводчика: Ранее в нашем блоге на Хабре мы рассматривали различные этапы разработки торговых систем (есть и онлайн-курсы по теме), и даже описывали разработку событийно-ориентированного бэктест-модуля на Python. Сегодня мы представляем вашему вниманию краткое руководство по высокочастотному трейдингу от Брэда Кацуямы (Brad Katsuyama) — знаменитого кванта и героя бестселлера Майкла Льюса «Flash Boys: A Wall Street Revolt» (мы публиковали в блоге адаптацию этого произведения).

В выпуске передачи Wall Street Week Брэд Кацуяма рассказал о высокочастотном трейдинге (HFT) и структуре рынка, а мы составили обзор на тему HFT-трейдинга и финансового регулирования с точки зрения процесса исполнения ордеров на бирже. Видео доступно по ссылке.

Что такое высокочастотный трейдинг (HFT)?

По сути, высокочастотный трейдинг (HFT) – это проведение электронных торгов на очень большой скорости. Несмотря на то, что деятельность HFT-трейдеров часто критикуется, лишь определенные виды HFT-трейдинга создают хаос на современном финансовом рынке. Грань между алгоритмической торговлей, электронным маркетмейкингом и вредным HFT-трейдингом довольно размыта, и под высокочастотной торговлей часто подразумевают электронные торги. На самом же деле феномен HFT-трейдинга сам по себе не является ни хорошим, ни плохим, однако дьявол кроется в деталях.

Чтобы ясно представлять возможности HFT-трейдинга, стоит подробнее рассмотреть некоторые виды рыночной деятельности.

Что представляет собой алгоритмический/системный трейдинг?

- Алгоритмический/системный трейдинг – это общее название для процесса применения программируемых систем, использующих определенную математическую модель для автоматического совершения сделок. Человек создает на компьютере программу для определенной финансовой стратегии на основе данного критерия и управляет разработанной системой с этого компьютера.

- HFT-трейдинг – разновидность алгоритмического трейдинга, однако не весь алгоритмический трейдинг можно считать высокочастотным.

Что представляет собой ручной/дискреционный трейдинг?

Ручной/дискреционный трейдинг – общее название для совокупности субъективных решений, принимаемых человеком, как правило, на основе ряда субъективных критериев. Ручным трейдером может быть и мелкий инвестор, заключающий по одной сделке в месяц, и внутридневной трейдер, заключающий по несколько сотен сделок в день, и крупная организация, торгующая большими пакетами акций в различные промежутки времени.

В 2011 году Комиссия по торговле товарными фьючерсами (CFTC) признала, что не «пытается подобрать точное определение» высокочастотному трейдингу. Вместо него она предложила «семь основных признаков HFT-трейдинга»:

- Использование систем, реализующих чрезвычайно быстрые размещение, отмену и изменение ордера менее чем за 5 миллисекунд или с практически минимальной задержкой.

- Использование компьютерных программ или алгоритмов с целью автоматизации процесса принятия решений, в ходе которого выставление, оформление, направление и исполнение ордеров определяются системой и не требуют вмешательства человека в случае каждого отдельного ордера или сделки.

- Использование сервисов колокации [англ. co-location – размещение чужих серверов вблизи биржи], прямого доступа к рынку или выделенного канала передачи данных, предлагаемых биржами и другими организациями с целью сократить сетевые и другие задержки.

- Очень короткие временные рамки на открытие и закрытие позиции.

- Высокий ежедневный оборот портфеля ценных бумаг и/или высокая доля выставленных заявок по отношению к количеству проведенных сделок [англ. order-to-trade ratio].

- Размещение большого числа ордеров, которые аннулируются сразу или в течение нескольких миллисекунд.

- Завершение торгового дня в позиции, максимально близкой к нулевой [англ. flat position] (не удерживая ночью крупных нехеджированных позиций).

Как работает фондовый рынок

Фондовый рынок был создан для того, чтобы компании могли получить доступ к государственным инвестициям и, таким образом, привлечь финансирование с целью увеличения темпов своего роста. Фондовые биржи должны были стать местом, где обычные продавцы и покупатели собирались бы вместе и заключали между собой сделки в установленном порядке. Однако после появления различных посредников фондовый рынок был разбит на большое количество сегментов, и его структура стала намного сложнее.

На данный момент торги в США проводят 11 публичных фондовых бирж, около 50 альтернативных торговых систем (ATS), также именуемых «скрытыми пулами», и около 200 интерналайзеров (как правило, это брокер-дилеры, которые могут продавать/покупать ценные бумаги, действуя от своего или чужого имени). Крупнейшими публичными биржами считаются Нью-Йоркская фондовая биржа (NYSE) и NASDAQ. Публичные биржи подвергаются серьезному влиянию со стороны регулирующих органов, в то время как системы ATS, как правило, находящиеся под контролем крупных банков и финансовых учреждений, испытывают меньше влияния со стороны властей.

Когда вы размещаете ордер на своем брокерском онлайн-аккаунте, этот ордер может быть передан на определенную биржу или в систему ATS. После выставления своей заявки вы практически сразу получаете подтверждение факта заключения сделки, однако вы не сможете увидеть, через чьи руки ваш ордер успел пройти за несколько миллисекунд.

Тщательно изученные HFT-стратегии

Вскоре после резкого обвала фондовых индексов США в мае 2010 года (Flash Crash) Комиссия по ценным бумагам и биржам попыталась собрать больше информации о различных типах HFT-стратегий, неблагоприятно влияющих на рынок.

Пассивный маркетмейкинг

- Пассивный маркетмейкинг в целом заключается в размещении заявок на покупку (бид) и продажу (аск) (лимитных ордеров) с целью обеспечения ликвидности на рынке. Игроки, покупая по биду и продавая по аску, получают прибыль с комиссии за добавление ликвидности, которая выплачивается в соответствии с биржевой моделью maker-taker.

- Регулирующие органы обеспокоены качеством ликвидности, которую якобы обеспечивает пассивный HFT-маркетмейкинг. Неправильное стимулирование в модели maker-taker ведет к лейерингу [англ. Layering – манипуляция рынком путем искусственного смещения котировок на покупку и продажу ценных бумаг] и высокому уровню ранних отказов (не менее 90%).

Арбитраж

- Арбитражные стратегии направлены на извлечение прибыли, исходя из разницы цен на одинаковые активы, которыми торгуют на разных торговых площадках. Арбитраж всегда будет присутствовать на финансовых рынках, но он не должен основываться на стремлении выиграть в скорости и раньше других получить доступ к биржам на связанных рынках.

- Статистический арбитраж заключается в получении прибыли с разницы цен между коррелирующими ценными бумагами или рынками. Данный тип арбитража использует методы математического моделирования и может применяться на любых временных отрезках.

- Арбитраж задержек [англ. latency arbitrage] заключается в использовании современных технологий с целью получения преимущества в скорости. Под задержкой понимается время, которое проходит с момента отправления сигнала до момента его получения. При обсуждении различий между вредными и безвредными типами HFT-трейдинга статистический арбитраж зачастую путают с арбитражем задержек.

Структурные стратегии

- Структурные стратегии, как правило, нацелены исключительно на использование уязвимостей в структуре рынка и получение необходимых рыночных данных раньше других. Для этого необходимо разместить свои серверы достаточно близко к бирже или получить прямой доступ к ее информации. Имея доступ к последним данным котировок, компании могут заработать на исполнении ордеров в том случае, если найдут игроков, до которых информация доходит медленнее.

Дирекционные стратегии

- Целью дирекционных стратегий является извлечение прибыли путем прогнозирования направленного движения цен на ценные бумаги. Этим они отличаются от трех предыдущих типов стратегий, принимая на себя нехеджированные риски.

- Используя дирекционную стратегию с ожиданием, игрок старается обнаружить крупные заявки, которые могут повлиять на цену, и выставить свой ордер раньше них. Таким образом, он может использовать эти крупные ордера в качестве «бесплатных опционов» (точек выхода) в случае, если стоимость ценной бумаги не движется в ожидаемом направлении.

- При использовании стратегии «разжигания моментума» [англ. momentum ignition] компания выставляет группу ордеров в попытке «разжечь» резкое движение цены в определенном направлении. Суть принципа, получившего название «спуфинг», заключается в манипуляции алгоритмами и ручными трейдерами, которые вынуждены вести агрессивную торговлю. Кроме того, при использовании этой стратегии игрок может вызвать дальнейшее движение цены за счет выставленных стоп-лоссов. Спуфинг считается незаконной стратегией, но его сложно обнаружить и доказать.

Что представляет собой регламент системы национального рынка?

Регламент системы национального рынка (Reg NMS) – это совокупность норм и правил, утвержденных в 2005 году Комиссией по ценным бумагам и биржам США и вступивших в силу в 2007 году. Они направлены на модернизацию биржевых площадок США путем установления рыночной справедливости в ценообразовании, в способах отображения котировок и в предоставлении доступа к рыночным данным.

Ниже перечислены основные правила Reg NMS:

- Правило выгодного исполнения ордеров: Оно гарантирует инвесторам, что их ордера на ценные бумаги будут исполнены по лучшей цене на любой бирже. Правило создано для защиты инвесторов путем устранения недостатков в традиционных правилах торговли, так как они допускают невыгодное исполнение заявок, особенно в случае с лимитными ордерами. Несмотря на то, что это правило было разработано с благородной целью, его непредвиденные последствия негативно повлияли на структуру рынка.

- Правило доступа: Следствием этого правила стало появление системы под названием «Обработчик данных по ценным бумагам» [англ. Securities Information Processor, SIP], принцип которой заключается в сборе информации по котировкам на всех публичных биржах и выдаче лучшей котировки на покупку/продажу (NBBO) по каждой ценной бумаге. Данные передаются со всех дата-центров биржевых площадок на один центральный процессор, который затем выдает универсальный спред. Регулирующие органы ввели это правило для того, чтобы устранить негативные последствия растущей фрагментации публичных бирж, однако вместо этого только увеличили их фрагментацию и спровоцировали рост торговли в скрытых пулах.

Непредвиденные последствия введения правила выгодного исполнения ордеров

Организация, которая собирается исполнить крупный ордер, скорее всего, сделает это в скрытом пуле, чтобы не раскрывать своих намерений до заключения сделки. Спред акции состоит из самого высокого бида (заявки на продажу) и самого низкого аска (заявки на покупку). Если вы выставляете рыночный ордер на покупку 200 акций, вам подберут заявку на продажу по самой низкой цене (учитывая, что размер этой заявки составляет не менее 200 акций), и ваш ордер будет исполнен по этой цене.

Но что, если вы захотите приобрести 1 000 или 10 000 акций? По мере увеличения размера заявки возникает все больше проблем. Допустим, вы хотите купить 1 000 акций, а заявка с самой низкой ценой на «внутреннем рынке» рассчитана только на 100 акций. Пусть цена за акцию в этой заявке на продажу составляет $10,10, еще 1 000 акций выставлено на продажу чуть дороже – $10,11 за штуку, и затем предлагается приобрести 900 акций по цене $10,15 за штуку.

Если вы выставляете рыночный ордер на 1 000 акций, в первую очередь его должны исполнить по «лучшей цене»: в нашем случае это 100 акций по $10,10. Сразу после исполнения вашей заявки биржа, на которой она была исполнена, выдает подтверждение о совершении сделки на 100 акций по $10,10. После этого вы можете надеяться, что к остальной части вашей заявки добавят 900 из 1 000 акций, продаваемых за $10,11. Однако зачастую дела обстоят несколько иначе.

Как только на рынке появляется подтверждение на покупку 100 акций по $10,10, компьютер может отбросить предложение о продаже 1 000 акций по $10,11, и ваша заявка автоматически примет следующее «лучшее» предложение о продаже 900 акций по $10,15. Средняя цена вашей сделки составит $10,145. В данном случае проблема состоит в том, что нельзя принять предложение по цене $10,11 после покупки акций по $10,10, не дав рынку предварительного сигнала о своем намерении.

Для мелкого индивидуального инвестора разница в цене, возможно, окажется не критичной, но для крупных организаций вроде пенсионных и взаимных фондов [англ. mutual funds], в которых хранятся деньги большей части населения США, регулярное увеличение средней цены сделки со временем может привести к значительным финансовым потерям.

Как появились скрытые пулы

Считается, что скрытые пулы приобрели еще большую актуальность в результате экономического стимулирования, возникшего из-за несовершенства законодательства. Скрытые пулы появились в 1980-х годах, когда крупные инвестиционные организации пытались отыскать такой способ заключения сделок друг с другом, при котором не нужно выплачивать комиссии и оставаться при этом скрытыми от глаз публичных бирж. Они хотели получить возможность покупать и продавать большие пакеты акций, не раскрывая своих планов публичным биржам и проводя, таким образом, более выгодные сделки.

В 1998 году Комиссия по ценным бумагам и биржам заложила основу сегодняшней рыночной структуры после того, как в силу вступили нормы регулирования альтернативных торговых систем (Reg ATS), а затем в 2007 году ввела ряд дополнительных норм регулирования для системы национального рынка (Reg NMS).

Рост торговли в скрытых пулах

Более прозрачные публичные биржи обычно относят к «белым рынкам», тогда как менее прозрачные альтернативные торговые системы и скрытые пулы обычно относят к «теневым рынкам». Описанная выше ситуация является одной из главных причин, по которым развивается торговля на «теневых рынках», проводимая, в частности, крупными инвестиционными организациями.

В 2005 году, еще до вступления в силу норм регулирования системы национального рынка, на долю скрытых пулов приходилось 3-5% объема рынка. Сегодня этот показатель составляет 15-18% и продолжает расти. Примерно 40% всего объема сделок проходит через систему предоставления отчетности о торговой деятельности предприятий [англ. Trade Reporting Facility, TRF]. Она охватывает всю «внебиржевую торговлю», включая деятельность альтернативных торговых систем, торговлю на рынке «верхнего яруса» [англ. upstairs trading] (когда биржевые трейдеры напрямую ведут переговоры друг с другом и заключают крупные сделки) и розничный поток заявок. Кроме этого, по оценкам Tabb Group, 54% рынка производных финансовых инструментов приходится на высокочастотный трейдинг.

Почему? Если говорить простым языком, крупные организации могут торговать в скрытых пулах анонимно и не сообщать о закрытии крупной позиции. Развитие теневой торговли оказало негативное влияние на естественный процесс ценообразования. Брокер-дилеры и крупнейшие инвестиционные банки, учитывая последствия вступления в силу новых норм регулирования, поспешили организовать несколько скрытых пулов, чтобы переманить поток ордеров крупных организаций.

Теперь вместо того, чтобы стать местом встречи обычных покупателей и продавцов – а первоначально этим местом должны были стать фондовые биржи – для некоторых учреждений они стали последним шансом на получение ликвидности. Несмотря на то, что 60% торгов все еще проводится на «белых рынках», биржи вызывают много проблем из-за ордеров, привлеченных в систему выплаты комиссий в модели maker-taker (и обратной ей модели taker-maker). И хотя публичные биржи сегодня являются источником стабильной ликвидности, реальность такова, что их активность и надежность постепенно снижаются.

Непредвиденные последствия обработки данных по ценных бумагам

Помимо прочего, регламент системы национального рынка предусматривает создание обработчика данных по ценным бумагам (SIP), который является нормой регулирования, допускающей реализацию арбитражных стратегий. Эти стратегии являются одной из основных тем, которые волнуют противников HFT-трейдинга.

SIP представляет собой централизованный процессор, на который все биржи отправляют свои рыночные данные с целью создания универсального «внутреннего рынка» для каждой ценной бумаги, зарегистрированной на бирже. Всего имеется два SIP-процессора: один работает с ценными бумагами, зарегистрированными на NASDAQ, и размещается на ее технологических платформах, а второй работает с ценными бумагами Нью-Йоркской фондовой биржи и других организаций, торгующих с помощью технологических платформ NYSE. Одним словом, все 11 публичных бирж подключаются с помощью кабеля к SIP-процессорам, которые, в свою очередь, собирают полученные данные, анализируют их и выдают лучшие котировки (NBBO) ценных бумаг.

Процесс передачи рыночных данных с биржи на SIP-процессоры занимает доли секунды. Так что, если учесть тот факт, что сигнал передается с разной скоростью в зависимости от того, насколько близко к бирже располагаются серверы ее клиентов, то возникает небольшой лаг по сравнению с «прямым потоком данных».

Что значит прямой поток данных? На каждой бирже есть прямой поток данных, предоставляющий данные котировок тем, кто «подписан» на него, быстрее остальных. Чем ближе вы находитесь к серверу биржи (или используете СВЧ-связь), тем быстрее вы получите и передадите эти данные. Что касается задержки, то вы должны понимать, что мы живем в мире, где решающую роль может сыграть несколько миллисекунд или даже микросекунд.

HFT-фирмы готовы выложить приличную сумму денег, чтобы разместить свои серверы рядом с серверами бирж. Так они могут получать данные быстрее, чем от более медленного SIP-процессора. Движок биржи, сводящий вместе заявки на покупку и продажу, в свое время находился в торговом зале Нью-Йоркской фондовой биржи, и с ним работал отдельный специалист. Сегодня такие движки размещают в больших помещениях вместе с серверами биржи.

Сторонники HFT-трейдинга утверждают, что получить прямой доступ к бирже и установить рядом с ней свои серверы может каждый, однако в действительности этим занимаются солидные компании, у которых есть средства на разработку и реализацию HFT-стратегий в крупных масштабах. Услуги размещения серверов рядом с биржей приносят ей неплохую прибыль, если вспомнить о том, что биржа – это в первую очередь коммерческая организация. HFT-компании платят десятки миллионов долларов, чтобы установить свои серверы в здании биржи: спрос на услуги предоставления места, связи, скорости и пропускной способности довольно высокий.

В итоге HFT-фирмы получают данные быстрее за счет прямого доступа к бирже, тогда как весь остальной рынок следит за котировками, которые передает более медленный SIP-процессор. Благодаря этому HFT-компании могут использовать арбитраж задержек для того, чтобы опередить другие ордера и, таким образом, заработать на большом числе сделок. Формально такая стратегия отличается от «игры на опережение» [англ. front-running] и, скорее, является лазейкой, возникшей в результате конфликта интересов и различий в механизмах стимулирования.

Layering и отмена ордеров

Если вы посмотрите на текущее состояние фондового рынка США, вам покажется, что это самый ликвидный финансовый рынок за всю историю, однако у него есть ряд серьезных недостатков.

Защитники HFT-трейдинга считают, что фондовый рынок находится в состоянии, наиболее благоприятном для обычного индивидуального инвестора. Величина спреда сократилась, объемы сделок увеличились, и это ведет к более выгодному исполнению ордеров и низким комиссионным сборам. На первый взгляд, такая ситуация должна устраивать относительно мелких индивидуальных инвесторов, которые не заключают крупных сделок на постоянной основе.

Однако от разрушительного действия арбитража HFT-компаний, основанного на задержках, больше всех пострадали крупные организации, извлекающие прибыль из крупных сделок. Доход от высокочастотной торговли распределяется по всему рынку, но его большая часть сконцентрирована в руках нескольких HFT-фирм.

Ранее мы уже мы рассказали о методе, с помощью которого агрессивные HFT-компании применяют стратегии арбитража задержек: таким образом, они могут манипулировать стаканом ордеров, не давая возможности участникам рынка исполнить свои заявки по лучшей средней цене. Хотя это лишь один из возможных сценариев, рынок и в самом деле забит ордерами, которые никто и никогда не собирался исполнять: они скорее служат приманкой, чтобы привлечь других игроков рынка и завладеть их деньгами.

Когда сторонники HFT-трейдинга говорят о достоинствах быстрой автоматической торговли, они упускают из виду тот факт, что большая часть ликвидности – всего лишь иллюзия. Часто бывает, что мы видим минимальный спред каких-либо акций, но размер заявки на внутреннем рынке может быть настолько мал, что ни один трейдер не станет ее исполнять. Когда трейдер выставляет рыночный ордер небольшого размера, все остальные заявки большего размера за пределами внутреннего рынка тут же исчезают, и трейдер понимает, что не сможет заключить такую сделку. Главный экономист Банка Англии Энди Холдейн однажды сказал: «Высокочастотная торговля добавляет ликвидности в сезон дождей и забирает ее в засушливый период» [в английском языке словом «liquidity» обозначают не только ликвидность, но и состояние текучести – прим. перев.].

Модель maker-taker

С развитием теневой торговли коммерческим биржам приходится удерживать потоки ордеров, с которых они получают свой доход. Услуги колокации и дополнительные сборы составляют значительную часть их прибыли, однако биржи вынуждены поддерживать стабильный поток ордеров, чтобы оставаться конкурентоспособными.

Чтобы переманить потоки ордеров, перетекающие в скрытые пулы – которые обычно могут сделать более выгодное предложение – биржи прибегают к такой противоречивой практике, как плата за поток ордеров. Ее суть заключается в том, что биржи и оптовые предприятия платят каждому отдельному брокер-дилеру за направление его ордера по конкретному маршруту. В качестве компенсации за отправленный поток ордеров биржа выплачивает брокер-дилеру вознаграждение по лимитным ордерам за каждую акцию. Это вознаграждение обычно составляет долю пенни за акцию (0,002 или 0,003 цента), но если речь идет о нескольких миллионах акций, то общая сумма получается довольно внушительной.

Один из вариантов такой схемы используется при отправлении потока ордеров крупными организациями: эта модель носит название maker-taker. Не так давно она вызвала настоящий гнев противников HFT-трейдинга. Согласно этой модели, вы считаетесь «источником» (maker) ликвидности, когда выставляете заявки на покупку и продажу (лимитные ордера) на биржу и получаете вознаграждение сразу после того, как другая сторона примет размещенную вами заявку. В то же время вы становитесь «получателем» (taker) ликвидности, когда принимаете заявки на покупку или продажу (рыночные ордера или агрессивные лимитные ордера) и фактически платите за это штраф. За последние несколько лет величина вознаграждения заметно выросла, так как каждая биржа борется за свой кусок уменьшающегося пирога из потока ордеров, все еще проходящих через «белые» рынки.

Введение платы за потоки ордеров и сам факт использования модели maker-taker далеки от реального назначения финансовых рынков, которое заключается в создании площадки, сводящей покупателей и продавцов в установленном порядке и благоприятствующей естественному ценообразованию, которое является результатом действия закона спроса и предложения. Если бы ситуация не была искажена в результате неправильного стимулирования, которое способствовало развитию теневых рынков, введение вознаграждений было бы излишним.

Выводы и будущее high frequency-трейдинга

Если Майкл Льюис несколько приукрасил текущее состояние фондового рынка, назвав его «технически развитым» в своей книге Flash Boys, то, по крайней мере, он дал старт очень важному для всей финансовой индустрии обсуждению на тему того, в правильном ли направлении идет развитие финансовых рынков.

Скоростная гонка вооружений привела к перенасыщению и консолидации HFT-индустрии. Крупные рыбы съедают более мелких; сегодня выживают лишь самые быстрые HFT-компании с наибольшим объемом ресурсов. Любые HFT-стратегии можно переделать под себя, а значит, если одна HFT-компания узнаёт о стратегии другой, значит, она может разработать на ее основе высокоскоростной алгоритм и завладеть преимуществом. Если пирог, состоящий из потенциальной прибыли от арбитража задержек, все еще остается большим, с течением времени многим игрокам HFT-индустрии будут доставаться все меньшие куски.

Чтобы восстановить справедливость на финансовом рынке, нам нужно улучшать его регулирование и использовать возможности для свободной торговли. Новые ориентированные на инвесторов биржи помогут выровнять ситуацию на рынке. Нормы регулирования всегда должны быть максимально простыми и эффективными, чтобы соответствовать первоначальной цели фондового рынка, а именно – стать местом, где организованно будут подбираться пары покупателей и продавцов. Неправильная мотивация привела к появлению целых групп посредников, что не соответствует нашей конечной цели – совершению сделок в условиях свободного рынка.

Курсы трейдинга онлайн

Создание автоматических торговых систем — отличный навык для трейдеров любого уровня. Можно создавать полноценные системы, которые торгуют без постоянного контроля. И эффективно протестировать свои новые идеи. Трейдер сэкономите время и деньги, научившись самостоятельно кодировать. И даже если передать кодирование на аутсорсинг, то лучше общаться, если знаешь основы процесса.

Важно правильно выбрать курсы трейдинга. При выборе учитывают такие факторы:

Если будущий трейдер новичок в программировании, MQL4 — отличный выбор, где можно пройти базовый курс программирования на любом языке Python или C #.

MetaTrader 4 (MT4) — самая популярная графическая платформа среди розничных трейдеров Форекс с языком сценариев — MQL4. Основное преимущество MQL4 — это огромное количество ресурсов для торговли на «Форексе». На таких форумах, как ForexFactory, можно найти стратегии, используемые в MQL4.

В интернете существует достаточно онлайн курсов по этой стратегии, имеющих несколько основных и распространенных стратегий, включая кроссоверы и фракталы. Это дает новичку достаточно знаний для изучения передовых торговых стратегий.

Еще один курс «Black Algo Trading: создайте своего торгового робота» — высококачественный продукт, и является наиболее полным для MQL4. Примечательно, что он охватывает методы оптимизации, которые пропускаются другими курсами и является всеобъемлющим для любого новичка.

Преподаватель, Кирилл Еременко, имеет много популярных курсов с восторженными отзывами пользователей. Курс «Создайте своего первого робота на ФОРЕКС!» является одним из них. Это основной практический курс, который знакомит с программами высокочастотного трейдинга на MQL4. Он ориентирован на абсолютных новичков и начинается с обучения установки программного обеспечения MetaTrader 4.

Что такое высокочастотный криптовалютный трейдинг?

Высокочастотная торговля (HFT-трейдинг) — это метод совершения сделок с использованием специализированного программного обеспечения и алгоритмов, высокопроизводительных компьютеров, доступа в интернет с минимальной задержкой и актуальных рыночных данных.

Высокочастотный трейдинг представляет собой систему, в которой алгоритмы и программное обеспечение позволяют совершать от нескольких до сотен сделок в секунду, что невозможно осуществить обычному трейдеру вручную. HFT-трейдинг появился задолго до первой криптовалюты, а сейчас этим методом совершают до 80 процентов сделок на определенных рынках активов.

Главный принцип высокочастотного трейдинга — скорость. Иногда доли секунды и малейшее колебание цены могут превратить прибыльную сделку в убыточную. То есть тот, кто использует HFT-трейдинг, пытается «успеть» провести обмен активами раньше всех остальных. Естественно, для этого нужен быстрый интернет, мощное оборудование и стратегия, учитывающая переменные, которые при других видах трейдинга могут даже полностью игнорироваться.

Больше интересной информации о трейдинге можно найти в наших гайдах по торговле на бирже. Также не забудьте почитать руководство по правильному выбору торговой площадки.

HFT-трейдинг может принести большую прибыль в комбинации с разными стратегиями

В HFT-трейдинге можно встретиться с такими понятиями как колокация, маркет-мейкинг, арбитраж, pinging и фактор влияния новостей. Отчасти высокочастотная торговля создает неравенство между трейдерами, всё же не у всех есть оборудование и возможности для воплощения быстрых торговых стратегий. При этом некоторые аспекты HFT-трейдинга являются незаконными или строго регулируемыми на традиционных рынках. Крипторынок все еще не регулируется так жестко, поэтому у трейдеров еще есть возможность реализовать многие стратегии HFT-торговли на практике.

Московская биржа

Молодые трейдеры думают, что крупнейший российский биржевой холдинг торгует исключительно на фондовом рынке, что, безусловно, неправильно. Он имеет множество рынков, таких как срочный, инновационный, инвестиционный и другие. Указанные рынки различаются не только видами торговых активов, но способом организации продаж, что свидетельствует о разносторонности МБ.

В прошлом году ЦБР проанализировал торги на Московской Бирже HFT-участников и их влияние на работу ЦБР. Ее проводили специалисты Департамента по противодействию недобросовестным практикам. Потребность в данной тематике объясняется растущим значением HFT на российских рынках. По данным ЦБ на HFT-участников приходится значительная часть сделок МБ России, что сопоставимо с данными развитых финансовых рынков. Всего на рынках МБ работают официально 486 солидных HFT-счета. Эксперты банка разделили участников HFT на четыре категории в зависимости от объема работ по МБ:

- Directional;

- Maker;

- Taker;

- Mixed.

Согласно итогам, HFT-фирмы энергично участвуют в работе МБ, что позволяет дилерам онлайн трейдинга котировать ставки в очень широком диапазоне и подтверждает положительный результат операций HFT на ликвидность рынка. К тому же транзакционные издержки HFT-участников, осуществляющих операции покупки / продажи валюты, уменьшатся. Такой уровень моментальной ликвидности увеличивает престиж валютного рынка, считают специалисты ЦБР.

Специалисты фиксируют разнообразие активности торгов на Московской Бирже, имеющих возможность влиять на характеристики рынка. Это настоящие алгоритмические торговые системы финансовых рынков. Есть системы ответственные за поглощение или введение ликвидности в очень короткие периоды времени, которые воплощают фигуру «смотрящего», что, в конечном счете, заставляет цену двигаться.

Высокочастотная торговля на бирже

На долю высокочастотной торговли приходится более 70% всех ордеров на фондовых биржах США, более 50% операций на российском фондовом рынке, 40% на европейском и 10% на азиатском. Чтобы обеспечить необходимую для HFT скорость, биржа должна иметь сервера c возможностью колокации (co-location), то есть сервер трейдера должен находиться в том же дата-центре или облаке, что и сервер биржи.

Трейдеры все больше полагаются на электронику и автоматизацию, и это происходит на всех рынках. Маркет-мейкеры и арбитражные трейдеры торгуют более эффективно, а это влияет на ценообразование, на price discovery и на ликвидность. Арбитражных окон становится меньше, и закрываются они быстрее, что указывает на более эффективный и зрелый рынок.

Мэтт Трудо, CSO ErisX

Многие утверждают, что высокочастотный HFT-трейдинг делает рынок неустойчивым. Другие же называют его локомотивом ликвидности. Так на какой стороне Силы HFT – темной или светлой?

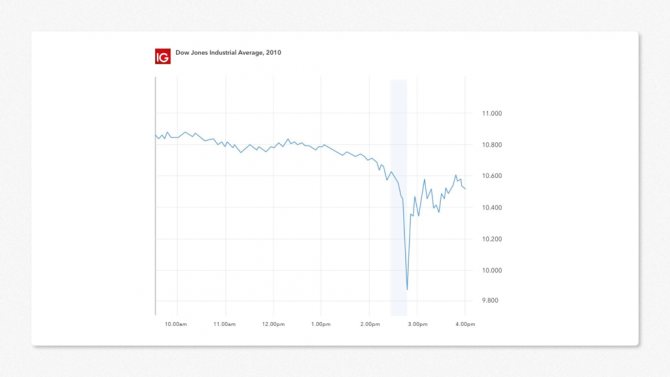

Обвал 6 мая 2010 г. заставил тысячи людей поверить, что высокочастотные трейдеры манипулируют финансовым рынком. Ситуация ярко отражена на графике:

В тот день на фондовом рынке США произошел кратковременный обвал, в ходе которого капитализация таких компаний, как Procter & Gamble и General Electric, упала на миллиарды долларов. В отчете SEC и CFTC утверждается, что одной из причин стало большое количество ордеров на продажу, сгенерированное HFT-роботами. Обвал начался, когда инвестиционный фонд Waddel & Reed Financial продал фьючерсы на сумму $4.1 миллиарда за одну сделку. А высокочастотные трейдеры, согласно отчету, «быстро усугубили эффект этой продажи».

Однако ряд других организаций, в частности Чикагская товарная биржа (СМЕ), настаивали, что HFT-роботы и трейдеры тут были ни при чем – и даже наоборот, помогли стабилизировать ситуацию и минимизировать масштаб падения.

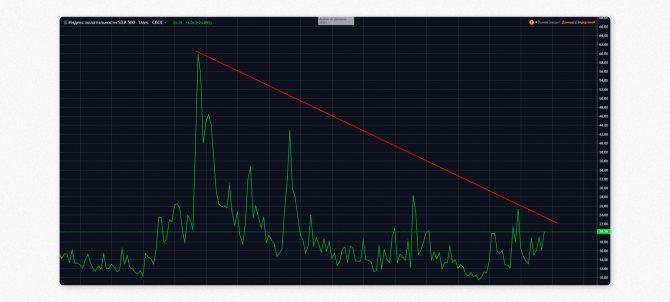

С 2009 года эффективность высокочастотного алгоритмического трейдинга на традиционных рынках стала постепенно снижаться. К 2012 году суммарная прибыль на рынке по high frequency trading упала в 4 раза с $5 млрд до $1.25 млрд. Поскольку основную прибыль hft-роботы извлекали из высокой волатильности, ее снижение привело к тому, что в 2016 году большинство HFT-компаний прекратили свою деятельность. Изначально HFT был разработан для работы на фондовых рынках, но позже стал применяться для торговли опционами, фьючерсами, валютами и сырьевыми товарами.

Снижение волатильности с 2009 года на фондовых рынках (индекс волатильности VIX):

Сегодня многие HFT-компании и трейдеры постепенно переходят на криптовалютный рынок, поскольку, во-первых, он гораздо более волатильный, чем традиционные рынки, что дает возможность зарабатывать, а во-вторых, криптовалютные биржи нуждаются в HFT-компаниях, как в поставщиках ликвидности. Дело в том, что на традиционных рынках ликвидность поддерживают маркет-мейкеры и в тот момент, когда закрывать дыры ликвидности за свой счет становится невыгодно, они привлекают HFT-компании или сами используют высокочастотную торговлю. Проще говоря, криптовалютный рынок – это новые возможности для заработка для трейдеров и компаний, использующих высокочастотный алгоритмический трейдинг.

Перспективы высокочастотного трейдинга

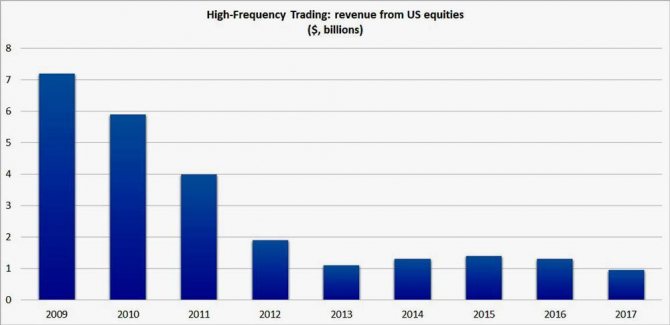

В этой торговле маркет-мейкеры и крупнейшие игроки используют алгоритмы и данные, чтобы заработать деньги, размещая огромные объемы заказов и зарабатывая малую маржу. Но сегодня она стала еще меньше, а возможности такого бизнеса сократились: доход на мировых рынках в прошлом году был примерно на 86 % ниже, чем десять лет назад в пике высокочастотной торговли. В условиях продолжающегося давления на сектор, высокочастотные трейдеры пытаются отстоять более жесткие условия работы.

Есть множество причин, почему доходы этой практики сократились за последнее десятилетие. В двух словах: усиление конкуренции, повышение затрат и низкая волатильность, все это сыграло свою роль. Викас Шах, инвестиционный банкир из Rosenblatt Securities, заявил Financial Times, что у высокочастотных трейдеров есть два сырья, которые им необходимы для эффективной работы: объемы и волатильность. Алгоритм сводится к игре с нулевой суммой, основанной на том, насколько быстрыми могут быть современные технологии. Как только они достигнут одинаковой скорости, преимущества высокочастотного трейдинга исчезнут.

Как очевидно, это очень большая и интересная тема, и секретность, которая ее окружает, вполне оправдана — у кого есть курица, несущая золотые яйца, не захочет ею делиться.

Источник