«Quantitative easing», оно же QE, оно же количественное смягчение (ослабление) – статьи экономических изданий, трейдерских форумов и сообществ пестрят этим термином. Но если спросить трейдеров, что же такое количественное смягчение и что оно дает, грамотно на этот вопрос ответит лишь один из десяти человек. И это неудивительно, поскольку даже экономисты и финансовые эксперты расходятся во мнениях о его значении, применении и эффективности. Так что и чем количественно смягчают?

Количественное смягчение: физика процесса

Термин «Quantitative easing» был введен в обиход во время финансового кризиса 2007-2008 годов. По своей сути, количественное смягчение – это инструмент из набора нетрадиционных методов монетарной политики. В рамках программы QE Федеральный резерв проводит операцию выкупа у банков долговых обязательств, принадлежащих ипотечным агентствам, а также государственные казначейские облигации, наполняя финансовую систему определенным объемом средств. То есть Центробанк вливает в экономику все новые и новые объемы денег, тем самым оказывая влияние на доходность по бондам, снижая уровень процентных ставок, в результате чего кредиты для компаний становятся дешевле.

Физика процесса проста. Чем большими резервами обладает банк, тем больше количество и объемы выдаваемых кредитов. Чем больше компания может взять средств в кредит, тем больше она вложит их в развитие своей структуры. Чем больше компания вкладывает в свое развитие, тем больше сотрудников она будет нанимать.

По сути, количественное смягчение является обычным посредством банального «печатания денег» регулятор стимулирует экономический рост.

Подобный процесс стал возможен после того, как в 70-х годах 20 века рухнула Бреттон-Вудская система. Перестал существовать «золотой тормоз», который ограничивал объем денежной массы размерами золотых запасов банков. В результате Центробанки уже много лет буквально затапливает мировые финансовые рынки увеличивающейся денежной массой.

Программы количественного смягчения в США

1. QE 1. Программа QE 1 была разработана и внедрена ФРС США в разгар мирового финансового кризиса 2008 года. Основной ее целью было спасение крупнейших банков и корпораций страны, долговые обязательства которых сильно обесценились. В 2008-2009 году ФРС США выкупила корпоративные облигации на сумму 1,7 трлн долларов, чем существенно сгладила негативное воздействие кризиса и спасла целые сектора экономики от краха.

2. QE 2. Следующая программа количественного смягчения США была реализована с ноября 2010 по июнь 2011 года. В ее рамках были выкуплены казначейские обязательства государства на 600 млрд долларов и реинвестированы долги компаний, участвовавших в первой программе, на сумму 300 млрд долларов, таким образом, всего было выпущено около 0,9 трлн долларов.

3. QE 3. Последняя на текущий момент программа количественного смягчения США началась в сентябре 2012 года и изначально не имела четких сроков завершения. ФРС ежемесячно выкупала казначейские облигации на 45 млрд долларов, а также ипотечные облигации на 40 млрд долларов. Завершилась программа QE 3 спустя аж более 2 лет — в конце октября 2014 года, после того, как желаемый эффект был получен (как вы знаете, в 2014 году в экономике США отмечен хороший рост).

Достоинство системы – простота, недостаток – работает не очень

Как гласит один из канонов «Экономической теории», насчитывающий около двухсот лет, первоочередным инструментом управления экономикой для монетарных властей является процентная ставка. Изменяя ее размер, регулятор делает деньги дешевыми или дорогими. Но когда объемы денежной массы доходят уже до триллионов денежных единиц, процентные ставки падают до уровня ниже 1% годовых.

Денег стало особенно много, но они перестали выполнять функции ускорения производства и удовлетворения потребительской потребности. Классический денежный рынок, описанный в канонических учебниках, с выходом из строя инструмента процентных ставок, попросту перестал существовать.

Собственно говоря, работа денежного станка в режиме «без выходных» всегда рассматривалась монетарными властями как грубейшее злоупотребление полномочиями и чуть ли не криминалом.

Переизбыток денежной массы становится причиной инфляционного роста цен, нарушения экономического равновесия, нивелирует стимуляцию производительного труда и усиливает социально-имущественную разобщенность.

Количественное смягчение: объясняем «на пальцах» и складываем пазл

Итак, суть QE в общих черта вы уже уловили. Но наверняка пазл в голове еще не сложился, и у вас много вопросов: «А зачем центробанк выкупает активы?», «Почему это помогает экономике?», «Как QE стимулирует спрос?» и т.д. Чтобы все стало понятно, объясним механизм смягчения более наглядно.

Представьте себе некое государство, у которого проблемы с экономическим ростом. И у этого государства есть центральный банк — орган, который регулирует стоимость национальной валюты в экономике. Своими действиями он влияет на стоимость депозитов и кредитов. Например, снижая свою процентную ставку.

Когда ставка, по которой частные берут деньги у ЦБ, снижается, то банки получают средства на более выгодных условиях. Поэтому они снижают стоимость займов для своих клиентов — населения и бизнеса. При этом размер ставки на банковские вклады тоже снижается, ведь у банков уже нет такой острой необходимости в деньгах, и им нет смысла платить клиентам за то, что они будут давать им свои средства в пользование.

Когда депозиты не приносят высокого дохода, они становятся менее востребованными, и деньги перетекают в реальный сектор. Люди начинают меньше копить и больше расходовать, тем самым разгоняя потребительский спрос. А когда растет спрос, то и растет и предложение. Бизнес начинает активнее развиваться, чему способствуют дешевые кредиты, о которых мы как раз упомянули.

И вроде бы все хорошо, но.. только до тех пор, пока ЦБ имеет возможность снижать ставку. А что делать, когда она уже достигла нуля? Тогда и приходится прибегать к экстренному методу — количественному смягчению.

Как работает механизм QE:

1. У частных банков есть ликвидные активы — прежде всего, это облигации. Они в перспективе могут дать прибыль, но когда экономика замедляется, то банки предпочитают иметь больше средств здесь и сейчас.

2. Центробанк включает печатный станок и за счет дополнительных средств выкупает у банков эти активы. Сразу скажем, что печатать деньги в прямом смысле слова сейчас уже не нужно: на самом деле ЦБ просто «рисует» на своих счета нужный баланс электронных денег.

3. Банки получают живые деньги, и дальше ситуация разворачивается так же, как и при обычном снижении процентной ставки. Дешевые кредиты, низкие проценты по депозитам, стимулирование производства и как следствие — рост экономики.

Получается, что количественное смягчение помогает банкам без дополнительных усилий получить средства за счет продажи своих активов, а ЦБ, наоборот, благодаря этому получает активы, которые в будущем еще и обещают доход.

Куда уходят миллиарды долларов

Казалось бы, ну что тут такого? Печатают себе Центробанки деньги для стимулирования экономики, так пусть себе печатают. Ан нет, и тут есть подводные камни! Оказывается, напечатанные деньги распределяются регуляторами отнюдь не равномерно. В первую очередь, деньги уходят к крупнейшим банкам, фондам, госпредприятиям. Банки, соответственно, производят обмен сей, откровенно говоря, «макулатуры» на реальные деньги. А вот дальше начинается самое интересное.

По официальной версии

деньги дальше направляются в экономику, увеличивают спрос населения, превращаются в инвестиции и участвуют в создании новых рабочих мест. Однако, ряд экономистов и экспертов сходятся во мнении, что на самом деле схема выглядит несколько иначе. Полученные от Центробанка средства банки используют для получения максимальной прибыли, то есть направляют их в сферу спекуляций на товарных и финансовых рынках. До реального сектора экономики доходит очень немного. Созданных рабочих мест не хватит даже для поглощения прироста предложения на рынке труда. А если программа финансового стимулирования не в состоянии решить проблему занятости, то в чем тогда ее смысл? То есть, если вникнуть, то

«

количественное ослабление» несет скорее негатив в виде инфляционного повышения цен на товары и услуги. Выгоду же получают только те, кто стоит на вершине финансовой пирамиды.

Подводя итоги, нужно отметить, что количественное смягчение не является универсальным способом решения всех экономических проблем. Накачка экономики денежными средствами грозит неконтролируемой инфляцией, удешевлением национальной валюты, что находит отражение в стоимости товарного экспорта и импорта. На самом деле, программа QE – это всего лишь полумера, отдаляющая власти от реального решения экономических проблем.

QE

QE (Quantitative Easing, количественное смягчение) — политика «количественного смягчения». Монетарная политика, при которой центральный банк начинает выкупать суверенные и/или ипотечные облигации в объявленном объеме с целью способствовать снижению их доходностей (снижение процентных ставок по долговым бумагам) и увеличить ликвидность в финансовой системе.

Выкуп активов в этом случае ведется как-будто бы за счет созданных новых, напечатанных денег, что ведет к расширению баланса центрального банка, увеличению денежной массы в экономике. Но количественное смягчение отнюдь не эквивалентно включению печатного станка (далеко не всегда созданый кредит попадает в реальную экономику в виде непосредственных денег).

Механизм QE [3]. ФРС исполняет QE через операции на открытом рынке (OMO). QE представляет собой обмен активами: ФРС меняет резервы (запись на счете) на казначейские облигации. Частный сектор отдает облигацию, приобретает депозит. Чистая стоимость активов частного сектора не меняется — количество денег не растет.

С другой стороны, такая схема лишает стимулов держать казначейские облигации и заставляет частный сектор искать более доходные вложения в реальной экономике. В результате деньги идут в ипотечное кредитование, корпоративное/потребительское кредитование и на фондовый рынок. Так достигается влияние на экономику.

Если полученные деньги частный сектор продолжает хранить на счетах ФРС, QE фактически не работает.

История С термином QE современный финансовый мир познакомился благодаря действиям ФРС в марте 2009 года.

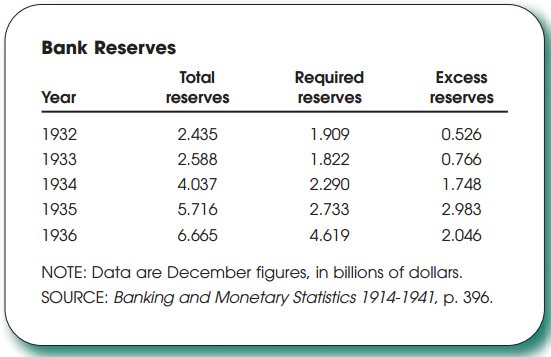

- Первое QE ФРС США провело не в 2009, как принято считать, а еще в период Великой Депрессии, в 1932 году. Тогда объем выкупа составил $1 млрд. Операции продолжались до 1936 года[3].

- В 2009 ФРС начала программу выкупа активов, которая составила $1,7 трлн

- В ноябре 2010 была запущена программа QE2 объемом $600 млрд.

- Суммарный объем операций QE в США составил 15% от ВВП.

- 13 сентября ФРС объявляет QE3 — выкуп $40 млрд. ипотечных MBS ежемесячно до момента достижения экономических целей.

- 12 декабря ФРС расщиряет QE3 с $40 млрд до $85 млрд

Общий объем операций QE Банка Англии по 5.07.2012 составил 375 млрд фунтов или 25% ВВП.

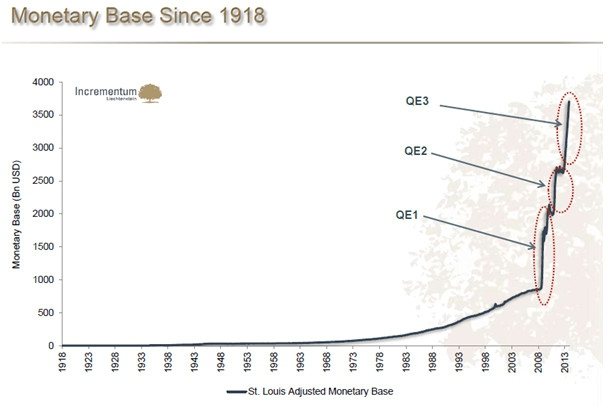

Баланс ФРС после QE:

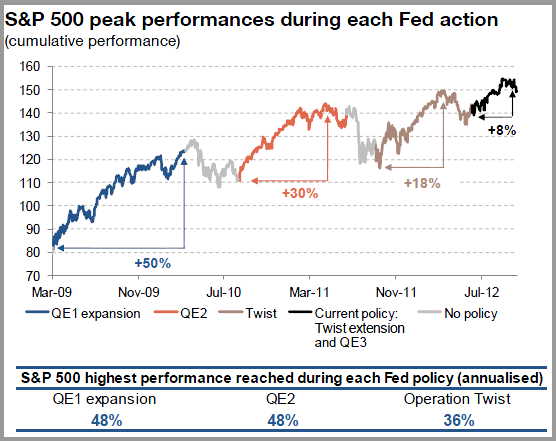

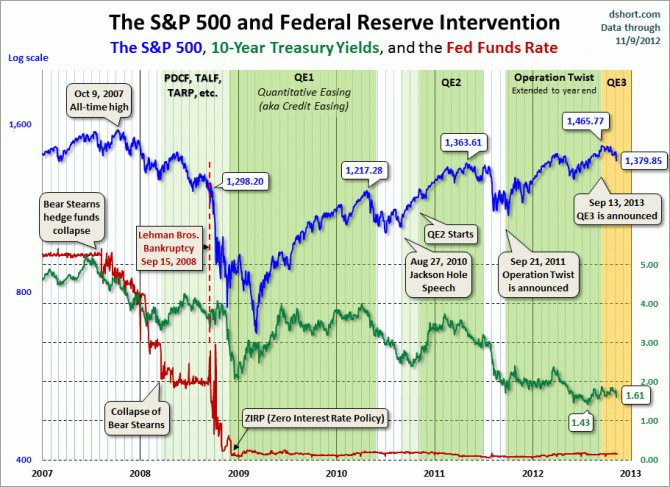

Влияние QE на фондовый рынок:

QE и инфляция.

Существует заблуждение, что поскольку политика количественного смягчения создает необеспеченные деньги, это обязательно приводит к инфляции.

Логика заблуждения такова: в результате QE денег становится больше, а количество товаров и услуг — столько же. В результате инфляция растет, а курс национальной валюты снижается.

Но если обратится к механизму QE, то становится понятно, почему это мнение может быть ошибочным.

Пример:

- ФРС создает $1 млрд «из воздуха»

- на них ФРС выкупает, например у банка Citi казначейские облигации.

- ФРС переводит Citi на резервный счет Citi в ФРС $1 млрд.

- Если спроса на товар и на кредиты в экономике нет (ловушка ликвидности), то Citi оставляет этот $1 млрд на своем резервном счете в ФРС до лучших времен, и деньги эти в экономику не попадают.

- Таким образом, стоит помнить, что инфляцию создает увеличение спроса на товары и услуги, а не напечатанные мертвым грузом деньги.

Таким образом, когда существенная часть «напечатанных денег» возвращается в резервы коммерских банков на балансе ФРС, инфляционного давления на экономику не происходит[2].

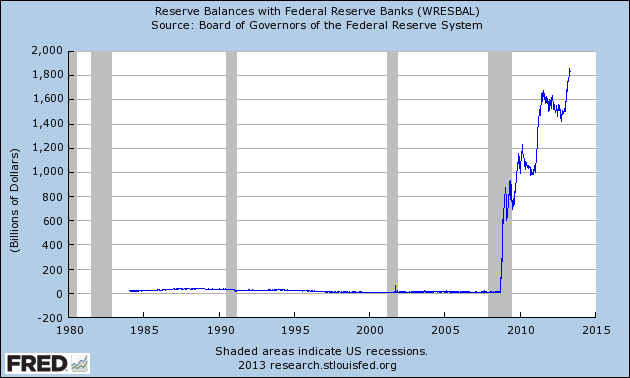

Изменение резервов ФРС после в период QE:

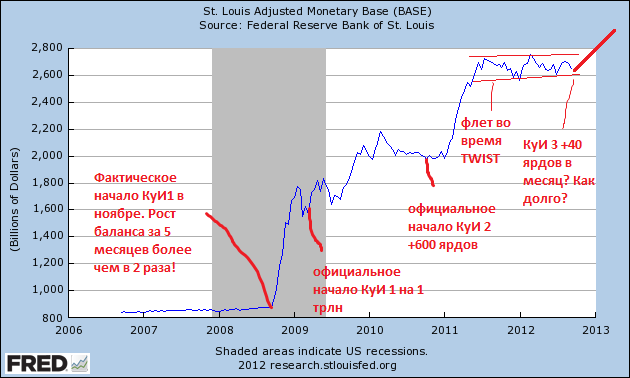

Изменение денежной базы за время QE:

Другие картинки

считается, что политика QE сделала богатых еще богаче, а бедных еще беднее. Почему? Потому что QE повышает цены активов, что хорошо для состоятельных И повышает стоимость жизни через рост уровня цен, что плохо для бедных

Индекс S&P500 и интервенции ФРС:

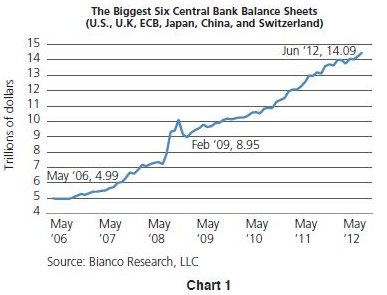

сколько денег напечатали 6 крупнейших центробанков мира []:

Рост индекса S&P500 и раздувание баланса ФРС:

ссылки: Все записи по теме на смартлабе Итоги QE2. Какое влияние политика ФРС оказала на рынки? (21.06.2011)Поведение РФР после QE (14.09.2012) Влияние QE3 на рынок и экономику (22.11.2012) Влияние QE на фондовый рынок (10.12.2012) Как ФРС скупает долги? (06.12.2012) Вкладчики заплатили за QE $360 миллиардов (07.12.2013) Как объяснить своей бабушке, что такое количественное смягчение QE (24.01.2015)

Источники: [1] William Gross, Money For Nothing [2] Пол Кругман «Выход из кризиса есть!» [3] https://research.stlouisfed.org/publications/mt/20100701/mtpub.pdf

Резюме

- Количественное смягчение (QE) — это форма денежно-кредитной политики, используемая центральными банками как метод быстрого увеличения внутренней денежной массы и стимулирования экономической активности.

- Количественное смягчение обычно предполагает покупку центральным банком страны долгосрочных государственных облигаций, а также других типов активов, таких как ценные бумаги, обеспеченные ипотекой (MBS).

- В ответ на остановку экономики, вызванную пандемией COVID-19, 15 марта 2022 года Федеральная резервная система США объявила о плане количественного смягчения на сумму более 700 миллиардов долларов.

- Затем, 10 июня 2022 года, после непродолжительных усилий по сокращению, ФРС расширила свою программу, взяв на себя обязательство покупать не менее 80 миллиардов долларов в месяц в виде казначейских облигаций и 40 миллиардов долларов в ценных бумагах с ипотечным покрытием до дальнейшего уведомления.

- С начала кризиса, связанно с пандемией в марте 2022 года ФРС закачала в рынки 3,7 триллиона долларов, раздув баланс до 8.2 триллионов. Всего мировые ЦБ влили около 10 трлн долларов ликвидности.

А на этом сегодня все про количественное смягчение (QE). Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

- 3

Поделились

QE в Европе: борьба с «японской болезнью»

Проблемы, аналогичные японским, возникли в Европе к началу 2015 г. На тот момент уровень дефляции достиг 0,6%. Это стало причиной оттока инвестиционных капиталов и поставило под вопрос дальнейший рост экономики. Ключевая ставка ЕЦБ на тот момент уже составляла 0,05% и в январе 2015 г. банк принял решение о запуске с марта программы QE. Также с марта ключевая ставка была снижена до 0%. Как и в Японии, была поставлена задача добиться инфляции на уровне 2% в год. Вся программа была условно разделена на 5 этапов, хотя временных промежутков между ними практически не было. Первоначально планировалось выкупить государственные и обеспеченные активами корпоративные бумаги со сроками погашения от 2 до 30 лет на общую сумму 1,14 трлн евро, но из-за слабого эффекта от программы объёмы пришлось значительно увеличить.

С сентября 2022 г. началось сворачивание объёмов выкупа, а декабрь 2022 г. по плану должен стать последним месяцем реализации программы. За весь период с марта 2015 г. по настоящий момент в банковскую систему стран Еврозоны поступило 2,6 трлн евро, в результате чего на балансе ЕЦБ оказалось ценных бумаг на сумму 4,7 трлн евро. Исходя из того, что доли ЦБ отдельных стран в уставном капитале ЕЦБ очень сильно различаются, в такой же пропорции проводился и выкуп бумаг. Наибольшая доля пришлась на бумаги Германии и Франции. Средний срок погашения – 7,5 лет. Что касается успешности кампании, то целевой уровень инфляции (2%) был достигнут только летом 2022 г.

По оценкам ЕЦБ, рост ВВП Еврозоны за 2022 г. должен составить 2,0%. Это считается успехом, но на фоне показателей других стран Евросоюза не впечатляет. Для сравнения, по итогам 2022 г. рост ВВП Германии составил 2,2% против 6,9% в Румынии. Всё чаще аналитики приходят к выводу, что неповоротливый и забюрократизированный ЕЦБ не отвечает потребностям стран Еврозоны, особенно учитывая многочисленные противоречия между ними.

Рекомендую прочитать также:

Зомби компании: как инвестору отличить живого от мёртвого?

Что такое зомби компании и как их распознать

Количественное смягчение — эффективная пилюля от кризиса

Кризис обычно отражается на всех секторах экономики, а самое главное — лишает и людей, и банки, и компании чувства финансовой безопасности. Все начинают действовать осторожнее, за счет чего сокращается оборот капитала. Таким образом, запускается целая цепочка негативных последствий:

- Среди населения падает спрос на товары, услуги.

- Компании уменьшают объем производства.

- Количество рабочих мест сокращается, что опять же снижает покупательскую способность и снова сокращает спрос.

Таким образом, экономика входит в штопор. А что в это время происходит с банковской системой? Банки начинают меньше выдавать кредитов, так как из-за нестабильности в экономике риски невыплаты по займам существенно возрастают. И даже добросовестные клиенты могут нанести банкам удар, когда, боясь негативных последствий кризиса, они активно выводят с депозитов свои средства. В итоге банки получают дефицит средств, что для них весьма опасно и даже грозит банкротством.

Вспомните, например, историю с банком Lehman Brothers, случившуюся в период кризиса 2008 года. Казалось бы, этому финансовому гиганту ничто не угрожало, однако он не справился и обанкротился, запустив дальнейшую цепочку разорения банков.

Задача государства в такие периоды — взять ситуацию под контроль и не допустить, чтобы из-за паники инвесторов наступил крах банковской системы. И в этом случае количественное смягчение как «антикризисная пилюля» экстренного действия оказывается как нельзя кстати. Ведь только благодаря QE можно быстро влить в банки недостающую денежную ликвидность и спасти их от «обескровливания».

Сейчас мир переживает так называемый коронавирусный кризис, который охватил большинство стран и почти все отрасли экономики. Очевидно, что политика количественного смягчения снова становится актуальной, так как у ведущих центробанков (таких, как ФРС США или Европейский центробанк) процентные ставки и так близки к нулевым и не могут быть еще больше снижены, а экономика отчаянно нуждается в поддержке.

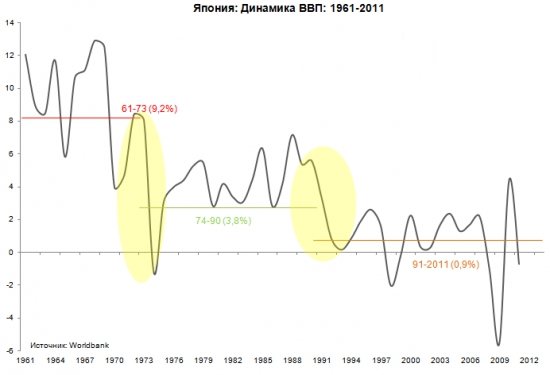

Программа QE в Японии

После 2 десятилетий роста японской экономики на 10–15% в год, в середине 1970-х наметился спад темпов, который к началу 1990-х превратился в стагнацию. Она имела ряд объективных причин: рост доли пожилого населения, укрепление иены (с более чем 350 за доллар до 100 и ниже), из-за чего у экспортёров начались серьёзные проблемы. Наконец, Япония из развивающейся страны превратилась в одного из гигантов мировой экономики, исчерпав эффект низкой базы.

На фоне снижения спроса на продукцию возник риск дефляции. Ситуацию осложняло то, что ключевая ставка центрального банка в середине 90-х уже приблизилась к 0, и снижать её дальше было некуда. Первые попытки провести количественное смягчение ЦБ Японии предпринял в 2001 г., начав скупку долгосрочных государственных облигаций. Объём покупок с 2001 по 2006 г. составил 35 трлн иен. Программа оказалась неэффективной: заметного онат ни на инфляцию, ни на рост ВВП она не оказала.

Рекомендую прочитать также:

Что значит Buy The Dip для долгосрочного инвестора

Распаковка стратегии Buy The Dip: работает или нет?

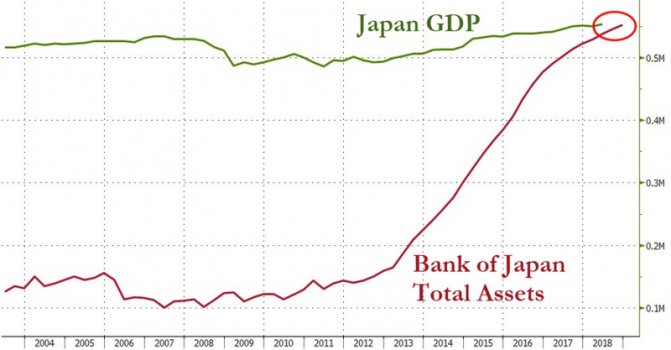

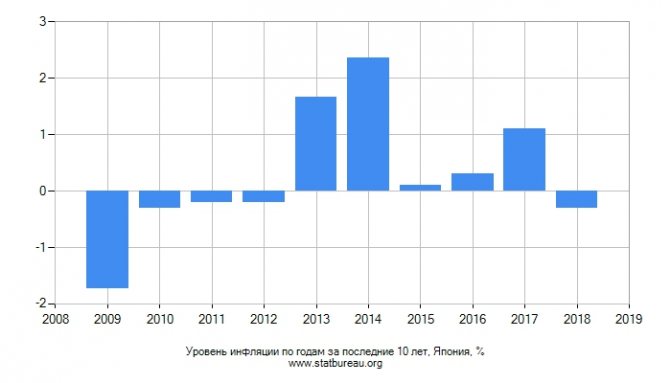

Новый раунд программы начался в 2010 г. На этот раз ЦБ действовал более активно и наряду с государственными скупал более рискованные корпоративные облигации. Но впервые конкретный ориентир был объявлен только в январе 2013 г. – добиться годовой инфляции в 2%. Официально этот этап программы QE стартовал в апреле 2013 г. Тогда же ЦБ пообещал достигнуть целевого уровня инфляции за 2 года. За счёт выполнения этой программы к декабрю 2022 г. денежная база ЦБ Японии превысила 500 трлн иен ($4,8 трлн), т. е. больше, чем максимальный объём средств на балансе ФРС США, и впервые в истории сравнялась с годовым ВВП Японии.

Тем не менее, достижение целевого уровня инфляции по-прежнему под вопросом. Выше 2% по итогам года инфляция оказалась лишь в 2014 г., но экономисты связывают это с другой причиной. С апреля 2014 г. сразу на 3% повышен потребительский налог – с 5 до 8%.

Основной же эффект, как и в США, проявился на фондовом рынке. С начала проведения 3 этапа количественного смягчения (за 2013–2018 г.) японский индекс NIKKEI 225 вырос в 3 раза.