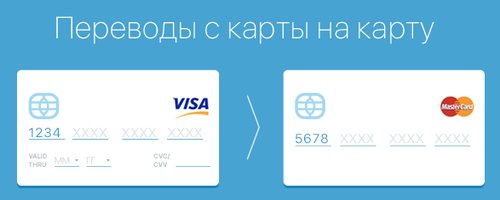

Переводы с карты на карту постепенно становятся самым простым, быстрым и удобным способом передачи денежных средств. Однако самостоятельно организовать такой перевод на своём сайте не так просто: для обработки платёжных данных компания должна обладать сертификатом PCI DSS, который подтверждает соответствие ресурса стандарту безопасности (Payment Card Industry Data Security Standard). К счастью, есть способ быстро и просто добавить возможность переводов денег с карты на карту (P2P-переводов) на свой сайт или в мобильное приложение и зарабатывать на этом. Как это сделать — читайте в нашей статье.

Допустим, у вас есть ресурс, где вы выкладываете свои проекты и собираете пожертвования, то есть переводы денежных средств носят некоммерческий характер.

Чем проще процесс перевода средств, тем больше шансов получить деньги от сочувствующих. В таком ракурсе перевод с карты на карту, совершаемый за пару минут, просто идеален. Но как его организовать, не связываясь с получением сертификатов? Очень просто: встроить в свой сайт готовый инструмент переводов, соответствующий необходимому уровню безопасности.

Подобный сервис разработан процессинговым центром PayOnline, который является официальным платёжным провайдером VISA и MasterCard и обладает сертификатом PCI DSS.

Как вы уже догадались, переводы с карты на карту будут осуществляться не на сайте, а на платёжной странице PayOnline, куда и будут перенаправляться пользователи, желающие перечислить средства.

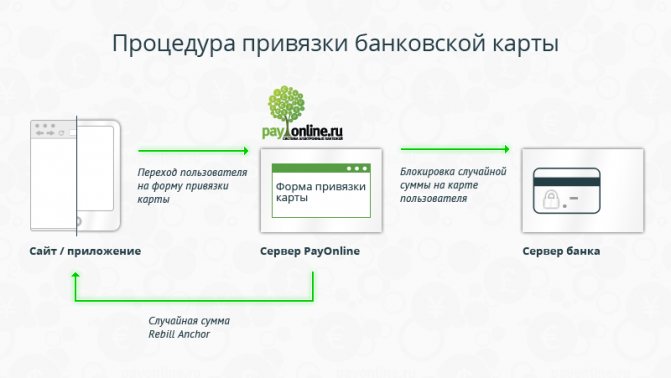

Итак, в момент осуществления первого перевода пользователь сайта или приложения перенаправляется на страницу PayOnline, где он должен привязать данные своей карты к аккаунту на вашем ресурсе и получить уникальный RebillAnchore (часть зашифрованного идентификатора, вызывающего данные карты).

Привязка банковской карты

После этого пользователю не придётся каждый последующий раз вводить данные своей карты. Для него все переводы будут выглядеть так, как будто они совершаются прямо из аккаунта на сайте или в приложении путём нажатия на кнопку «Оплатить».

Чем проще процесс, тем больше денег вы сможете получить. Но здесь есть одно ограничение: так как перевод с карты на карту является безвозмездным и отозвать его невозможно, пользователь при совершении платежа должен пройти проверку по протоколу безопасности 3-D Secure. Соответственно, к аккаунту можно привязать только карты, подписанные на 3-D S.

Ну и, конечно, не стоит забывать о комиссии за использование сервиса P2P. При совершении каждого перевода плата за его использование составляет 1,5% от суммы платежа плюс 20 рублей.

Как зарабатывать на P2P-переводах

Существует несколько способов заработать на переводе средств.

Одним из интересных и наглядных примеров коммерческого использования сервиса может быть совершение переводов с карты на карту. Например, прежде чем заказать какой-либо товар или расплатиться за обед в ресторане, пользователи смогут скинуться между собой, переведя деньги с карты на карту, а потом совершить оплату.

Наглядным примером реализации подобного решения может быть приложение Splittpay. Один только его слоган уже способен объяснить всю суть бизнеса: «Раздели чек в ресторане с друзьями».

Это приложение позволяет разрешить известную проблему любителей поесть в больших компаниях — оплату счёта, в котором собраны заказы нескольких человек по разным позициям.

Один человек с помощью приложения распознаёт чек и сбрасывает на смартфоны всем участникам посиделок, сколько они должны заплатить.

Они, в свою очередь, не ищут наличные «под расчёт», а переводят ему деньги на карточку со своей карты (эту часть работы сервиса как раз и обеспечивает PayOnline).

Такие возможности могут стать фишкой вашего приложения и повысить лояльность вашей аудитории. То же можно сказать и о крупных порталах с высокой посещаемостью.

Есть и более прямой способ заработать деньги на переводе с карты на карту — брать комиссию за перевод средств. Другими словами, выступать в роли агента.

Сейчас всё более широкое распространение получают сервисы микрокредитования, так называемые «убийцы банков», позволяющие пользователям занимать друг у друга деньги.

Ярким примером подобного бизнеса является ресурс «БезБанка», использующий технологию P2P-платежей от PayOnline. Это виртуальная финансовая площадка, позволяющая получить заёмные средства без обращения в банк.

Подобные ресурсы предоставляют пользователям площадку и удобный инструмент для выгодного вложения своих средств и получения быстрых кредитов без лишних документов и проволочек, взимая свой процент за переводы. Однако, чтобы зарабатывать таким образом, необходимо зарегистрировать ИП или юридическое лицо.

Итоговая стоимость перевода денег с карты на карту складывается из комиссии платёжного провайдера, предоставляющего инструмент переводов, и наценки площадки.

Итак, мы разобрали, для чего нужны P2P-переводы и как это работает. Теперь пора поговорить о том, как подключить свой сайт к этому сервису.

Карточные переводы c2c / p2p

Card2Card переводы (они же: peer2peer — p2p) стали важной частью финансовой жизни финансово грамотных людей. Клиенты осознали, что можно и нужно пользоваться услугами не одного банка, а финансовые потоки лучше делить. Заработную плату / пенсию получать на один счёт/карту, расплачиваться другой картой (в том числе кредитной), в интернете платить иной картой, для валютных покупок использовать валютные карты или карты с выгодным курсом, и т.д, и т.п.

Во многих интернет-банках реализована возможность пополнить свою карту с другой карты посредством c2c. Платежный баланс карты при этом увеличивается сразу, а вот баланс счета увеличивается позже. Поэтому с2с удобен именно для покупок. Для осуществления перевода задействуют технологии МПС: VisaDirect (ранее Money Transfer), MasterCard MoneySend. Операция подтверждается кодом 3d-secure / miraccept.

При помощи с2с можно отправить деньги другу, например. Но если вы клиенты разных банков, то бесплатно перевести (акции не учитываем) не получится, инициировав перевод в своем ИБ /МБ. Зато у многих банков функционал переводов реализован в качестве отдельного сервиса. То есть мы пополняем карту друга, зная только ее номер, а картой-источником выступает наша карта. Правила безопасности соблюдены, реквизиты своей карты мы не сообщаем.

Итак, банковские сервисы с2с переводов, доступные в интернете [список не полный]: Сбербанк, Газпромбанк, УБРиР, Авангард, Хоум Кредит Банк, Россельхозбанк, Мособлбанк, Почта Банк — не реализован внешний сервис Ак Барс, ВБРР, ЮниКредит Банк — не реализован бесплатный внешний сервис Ситибанк — сервис не реализован даже в интернет-банке

Альфа-Банк Бинбанк (БИН + МДМ) ВТБ (ВТБ 24 + Банк Москвы) Кредит Европа Банк (КЕБ) Московский Индустриальный Банк (МИнБ) Московский Кредитный Банк (МКБ) МТС-Банк ФК Открытие ОТП Банк (в т.ч. Touch Банк) Промсвязьбанк (ПСБ) Райффайзенбанк Ренессанс Кредит Росбанк РосЕвроБанк (РЕБ) Русский стандарт СКБ-Банк Совкомбанк Тинькофф Банк (ТБ) Уралсиб

Некоторые банки реализуют подобный сервис через партнеров (при этом напрямую через сайт партнера будут общие тарифы): Азиатско-Тихоокеанский Банк (АТБ), Восточный экспресс Банк, Русский Ипотечный Банк (РИБ), Сетелем Банк — сервис через партнёра Бест2пей Россия — партнёр РФИ Банк; Возрождение — партнёр ПСБ; РНКБ — партнёр ЭсБиСи Технологии

Учтите, что тарифами вашего банка может быть предусмотрена комиссия за стягивание с карты (благо, таких банков мало). Ну и не стоит стягивать с кредитной карты (большинство банков за это «штрафуют» клиента).

МСС-код у с2с операции может быть 6051 / 6012 / 4829 / 6536 / 6537 / 6538, возможны и другие коды. C2С операции являются квази-кэш операциями.

У операции перевода могут быть лимиты с обеих сторон, как минимальные (ну тут уже лимит «куда тянем»), так и максимальные. Лимит может быть как на одну операцию, так и на все операции за расчетный период.

Рубрики: Finances: Финансы | Тэги: храни деньги

Легко подключить — легко использовать

Для использования решения стоит начать с подачи заявки на подключение на сайте PayOnline. В момент регистрации за каждым сайтом закрепляется персональный менеджер, который помогает во всех вопросах, касающихся подготовки документов, предоставляет библиотеку API и сопровождает ресурс по всем шагам, вплоть до совершения первого платежа.

Это позволяет осуществить подключение легко и быстро — не дольше 15–20 дней.

Если вы хотите интегрировать денежные переводы с карты на карту в приложение, можно использовать два метода: интеграцию платёжной формы через встроенный браузер и интеграцию напрямую в приложение.

В первом случае пользователь заполняет платёжную форму и форму ввода кода 3-D S во встроенном браузере (поскольку браузер встроенный, пользователю не придётся покидать приложение для оплаты). Во втором случае платёжная форма интегрируется напрямую в приложение, но вводить код 3-D S всё равно придётся во встроенном браузере.

Что касается интерфейса платёжной формы, всегда можно заказать индивидуальный дизайн, так что форма во встроенном браузере будет полностью соответствовать концепции оформления приложения.

Неважно, на какой платформе ваш сайт или мобильное приложение и кем вы являетесь — юридическим лицом, ИП или физическим лицом. В любом случае вы сможете легко подключить PayOnline, а ваши пользователи получат возможность быстро и безопасно совершать переводы P2P через сервис или мобильное приложение.

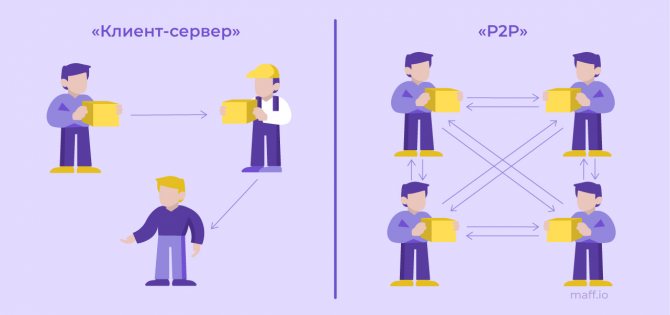

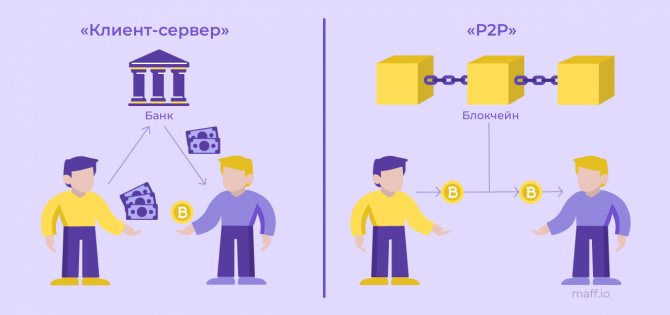

Как работает P2P-сеть: обмен файлами

Если вашему другу необходимо передать вещи, а сделать это лично невозможно, приходится обращаться к посреднику. Вы упаковываете вещи и передаете их курьеру, курьер — отвозит вещи по нужному адресу, а ваш друг их забирает. У каждого человека в этой цепочке своя функция. Если подобное происходит в интернете, то говорят, что у каждого узла в сети своя роль.

Обмен вещами с помощью курьера и без

P2P-сети стали популярны благодаря первым программам для обмена файлами. Принцип их работы заключается в том, что пользователи могут открывать доступ к выбранным файлам на компьютере. Используя поиск, любой пользователь может найти у другого участника файлообменной сети нужные файлы и скачать их напрямую.

Самая известная файлообменная сеть P2P — программа BitTorrent. P2P-cеть отличается от других тем, что обмен файлами происходит по частями. Каждый клиент, скачивая эти части, в то же время закачивает их другим клиентам. Это снижает нагрузку и значимость у каждого отдельного узла.

Как устроены пиринговые сети: электронные платежи

Теперь представим, что другу необходимо отправить деньги. Современная платежная система устроена централизовано — обработкой и регистрацией всех транзакций занимаются банки. Люди платят банкам за то, что они выступают посредниками и обеспечивают надежность и сохранность их денег.

Для создания платежной системы, которая могла бы регулироваться без постороннего воздействия, используется блокчейн. Каждый узел хранит копию всех данных и сравнивает ее с копиями остальных узлов, чтобы убедиться в точности. Таким образом, пиринговые сети на блокчейне быстро реагирует на любые вредоносные действия или неточности.

Банковский перевод и перевод с помощью блокчейна

Впервые пример подобной пиринговой сети был описан в 2008 году, когда создавался Биткоин. Разработчики называют свою криптовалюту «P2P системой электронной наличности» («a P2P Electronic Cash System»). Отправка биткоинов на другой кошелек означает создание записи о том, что у криптовалюты изменился владелец. Чтобы запись призналась верной, ее должны подтвердить другие участники сети. Таким образом, удается обойтись без вмешательства посредника с более высокими полномочиями.

Преимущества P2P-биржи

Глобальный маркетплейс

локальной P2P-биржи биткоинаP2P Binance

Одним из преимуществ является доступ к глобальному рынку покупателей и продавцов криптовалюты. доступна более чем в 180 странах. Это позволяет торговать криптовалютой с людьми по всему миру за считаные секунды.

Различные способы оплаты

При торговле на традиционных биржах вам доступно меньше способов оплаты в сравнении с P2P-биржами, такими как Binance. Binance предлагает более 150 способов оплаты, включая оплату наличными при личной встрече. Это может быть удобно для тех, кто предпочитает личные сделки, или для тех, у кого нет доступа к банковскому счету.

3. Нулевые торговые комиссии

Традиционные криптовалютные биржи взимают фиксированную комиссию или процент за сделку. Binance P2P, напротив, позволяет трейдерам подключаться к сервису и проводить транзакции с нулевой комиссией. Не все P2P-биржи предлагают подобную услугу, поэтому обязательно ознакомьтесь с условиями при выборе биржи peer-to-peer.

Безопасность транзакций благодаря эскроу-сервису

Как было сказано выше, для защиты покупателей и продавцов на Binance работает эскроу-сервис. Защита транзакции с помощью эскроу-сервиса позволяет Binance заблокировать средства и перевести их только после того, как обе стороны выполнят условия сделки. P2P-транзакции Binance нужно завершить в течение определенного срока: если любая из сторон не сможет выполнить условия сделки, криптовалюту или фиатные средства вернут на ваш кошелек.

Как устроена P2P-биржа?

Некоторые сравнивают P2P-биржи с маркетплейсами, наподобие Craigslist или Facebook Marketplace. И действительно, они позволяют покупателям и продавцам криптовалюты взаимодействовать друг с другом. Покупатели и продавцы могут просматривать объявления или публиковать собственные. P2P-биржи также обеспечивают определенную степень защиты для всех участников транзакции благодаря системе обратной связи или рейтинга. Представьте: вы видите, что в Twitter кто-то заинтересован в покупке биткоина, а у вас есть некоторое количество биткоина для продажи. Но Twitter не является P2P-платформой, и здесь сложно говорить о доверии. Что произойдет, если покупатель получит биткоин, но не отправит платеж? Что будет, если покупатель заплатит меньше, чем нужно? Риск мошенничества при совершении P2P-сделок вне биржи очень высок.

Binance P2P может защитить как покупателя, так и продавца, обеспечить безопасность транзакций и сократить риск мошенничества. Помимо публичной системы рейтингов, Binance P2P использует эскроу-сервис, для защиты криптовалюты до тех пор, пока обе стороны не подтвердят транзакцию. Например, вы покупаете Bitcoin за фиат. Продавец отправляет Bitcoin в эскроу-сервис Binance. После того, как вы отправите фиатные средства, а Продавец подтвердит получение фиатных средств, Binance зачислит вам Bitcoin, обеспечив безопасность и надежность сделки.